Kredyt a pożyczka te dwa terminy często używane są zamiennie, choć w rzeczywistości oznaczają zupełnie inne produkty finansowe. Różnice te wynikają przede wszystkim z odmiennych podstaw prawnych, co przekłada się na sposób ich udzielania, formalności, a także koszty. Zrozumienie tych niuansów jest kluczowe, aby podjąć świadomą decyzję finansową i wybrać rozwiązanie najlepiej dopasowane do Twoich potrzeb.

Kredyt a pożyczka kluczowe różnice i zastosowania

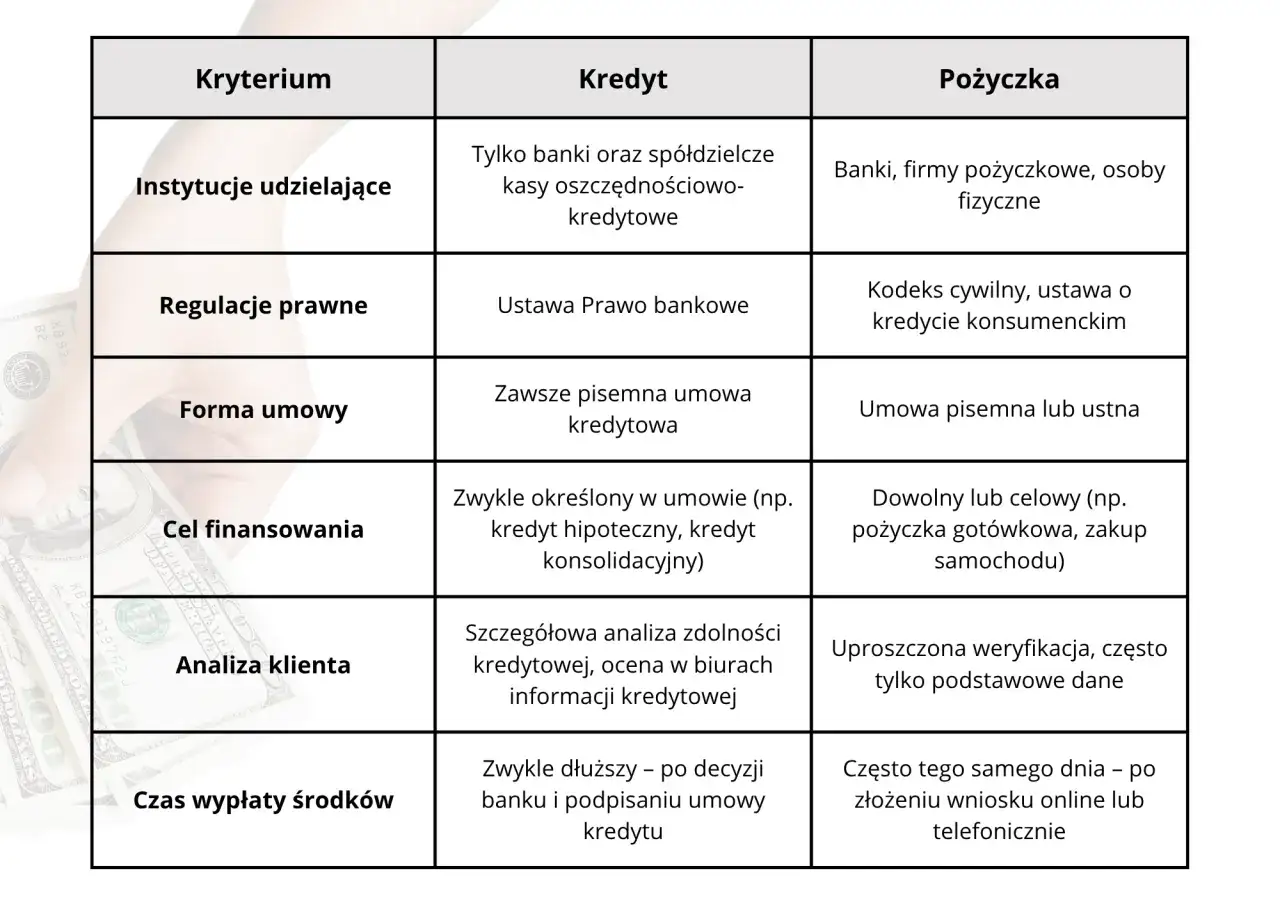

- Kredyt jest regulowany Prawem bankowym i udzielany wyłącznie przez banki i SKOK-i.

- Pożyczka podlega Kodeksowi cywilnemu i może być udzielana przez wiele podmiotów, w tym osoby fizyczne.

- Kredyt jest zawsze odpłatny i często celowy, wymaga pisemnej umowy i dokładnej weryfikacji zdolności kredytowej.

- Pożyczka może być darmowa, na dowolny cel, a jej forma zależy od kwoty; weryfikacja jest często uproszczona.

- Przedmiotem kredytu są wyłącznie pieniądze, pożyczki pieniądze lub rzeczy oznaczone co do gatunku.

Kredyt a pożyczka dlaczego to nie to samo i kiedy ma to kluczowe znaczenie?

Kiedy mówimy o finansowaniu, często używamy słów "kredyt" i "pożyczka" zamiennie. Jednak z perspektywy prawnej i praktycznej to dwa zupełnie różne światy, a zrozumienie tych różnic może mieć realny wpływ na Twoje finanse i bezpieczeństwo.

Dwa światy finansowania: Prawo bankowe kontra Kodeks cywilny

Podstawowa i zarazem najbardziej fundamentalna różnica między kredytem a pożyczką tkwi w ich podstawie prawnej. Kredyt jest produktem ściśle regulowanym przez Prawo bankowe z dnia 29 sierpnia 1997 roku. To właśnie ten akt prawny definiuje, kto może go udzielić i na jakich zasadach. Z kolei pożyczka podlega przepisom Kodeksu cywilnego, co daje znacznie szersze pole do działania i mniejszą liczbę restrykcji.

Kto może pożyczyć Ci pieniądze? Pierwsza fundamentalna różnica

Kluczowa różnica w kontekście podmiotów udzielających finansowania jest bardzo istotna. Kredytów mogą udzielać wyłącznie banki oraz Spółdzielcze Kasy Oszczędnościowo-Kredytowe (SKOK-i). Te instytucje działają pod ścisłym nadzorem Komisji Nadzoru Finansowego (KNF), co zapewnia pewien poziom bezpieczeństwa dla klienta. Natomiast pożyczki mogą być udzielane przez znacznie szersze grono podmiotów. Oprócz banków, które mogą oferować zarówno kredyty, jak i pożyczki, są to także instytucje pożyczkowe, inne firmy, a nawet osoby fizyczne. Ta różnorodność pożyczkodawców wpływa na dostępność, procedury i koszty.

Najważniejsze różnice w praktyce co musisz wiedzieć, zanim podpiszesz umowę?

Poza podstawami prawnymi i kręgiem podmiotów, kredyt i pożyczka różnią się wieloma praktycznymi aspektami. Zanim zdecydujesz się na jedno z tych rozwiązań, warto przyjrzeć się bliżej kluczowym różnicom, które mogą wpłynąć na Twoją decyzję.

Umowa na piśmie czy na słowo? Formalności, które chronią Twoje interesy

Forma umowy to kolejny istotny punkt rozgraniczający oba produkty. W przypadku kredytu, umowa zawsze musi być zawarta w formie pisemnej pod rygorem nieważności. Oznacza to, że bez pisemnego dokumentu umowa jest nieważna. Natomiast pożyczka ma nieco bardziej elastyczne zasady. Jeśli jej wartość przekracza 1000 zł, powinna zostać sporządzona w formie dokumentowej, na przykład pisemnie, co służy celom dowodowym. Jeśli kwota jest niższa, umowa może być zawarta nawet ustnie, choć pisemne potwierdzenie zawsze jest zalecane dla własnego bezpieczeństwa.

Na co wydasz pieniądze? Celowy kredyt vs. dowolność pożyczki

Kolejna ważna kwestia to celowość środków. Kredyty, zwłaszcza te większe, jak kredyt hipoteczny czy samochodowy, są zazwyczaj celowe. Bank ma prawo i często obowiązek kontrolować, na co zostaną wydane pożyczone pieniądze. Wyjątkiem od tej reguły jest kredyt gotówkowy, który można przeznaczyć na dowolny cel. W przypadku pożyczki sytuacja jest prosta środki można przeznaczyć na dowolny cel, a pożyczkodawca nie ma prawa wnikać w sposób ich wydatkowania.Co możesz pożyczyć? Tylko gotówka czy również inne dobra?

Przedmiot umowy również się różni. Kredyt dotyczy wyłącznie środków pieniężnych. Nie można wziąć kredytu na zakup konkretnego przedmiotu innego niż pieniądze. Pożyczka jest bardziej uniwersalna jej przedmiotem mogą być pieniądze lub rzeczy oznaczone co do gatunku, na przykład określona ilość zboża czy paliwa.

Koszty pod lupą: czy pożyczka zawsze jest droższa od kredytu?

Kwestia kosztów jest często decydująca. Kredyt, jako produkt bankowy, jest zawsze odpłatny. Oznacza to, że zawsze będziesz musiał zapłacić odsetki i potencjalnie inne opłaty, takie jak prowizja. Pożyczka natomiast może być zarówno odpłatna, jak i darmowa. Wiele firm pożyczkowych kusi klientów promocyjnymi ofertami typu "pierwsza pożyczka za 0 zł". Należy jednak pamiętać, że zarówno w przypadku kredytów, jak i pożyczek udzielanych przez instytucje, obowiązują ustawowe limity maksymalnego oprocentowania i kosztów pozaodsetkowych, które chronią konsumenta przed nadmiernymi obciążeniami.Zdolność kredytowa jak bank i firma pożyczkowa ocenią Twoje finanse?

Proces oceny Twojej zdolności finansowej to kolejny obszar, w którym kredyty i pożyczki znacząco się od siebie różnią. Sposób, w jaki bank lub firma pożyczkowa analizuje Twoją sytuację, ma bezpośredni wpływ na to, czy otrzymasz finansowanie i na jakich warunkach.

Rygorystyczna analiza w banku: co sprawdza BIK i dlaczego to trwa?

Banki podchodzą do weryfikacji zdolności kredytowej z dużą skrupulatnością. Mają ustawowy obowiązek dokładnego zbadania Twojej sytuacji finansowej, w tym sprawdzenia historii kredytowej w Biurze Informacji Kredytowej (BIK). Analiza ta obejmuje wiele czynników, takich jak dochody, wydatki, inne zobowiązania czy historia spłat poprzednich kredytów. Jest to proces rygorystyczny, który ma na celu zminimalizowanie ryzyka dla banku. Z tego powodu może on trwać nieco dłużej niż w przypadku firm pożyczkowych.

Uproszczone procedury w firmach pożyczkowych: szybkość kosztem ryzyka?

Firmy pożyczkowe często stosują uproszczone procedury oceny zdolności kredytowej. Proces ten jest zazwyczaj szybszy, a wymagania dotyczące dochodów czy historii kredytowej bywają mniej restrykcyjne. Choć taka szybkość i dostępność są kuszące, warto pamiętać, że wiąże się to z innym poziomem ryzyka zarówno dla pożyczkodawcy, jak i dla Ciebie. Często oznacza to również potencjalnie wyższe koszty pożyczki, co odzwierciedla się w wyższym RRSO.

Kredyt czy pożyczka co wybrać w Twojej sytuacji? Praktyczne scenariusze

Wybór między kredytem a pożyczką zależy od wielu czynników, przede wszystkim od Twoich indywidualnych potrzeb i sytuacji finansowej. Poniższe scenariusze pomogą Ci podjąć właściwą decyzję.

Gdy planujesz kupić mieszkanie lub samochód dlaczego kredyt to jedyna opcja?

Jeśli Twoim celem jest zakup dużej nieruchomości, na przykład mieszkania czy domu, lub nowego samochodu, zazwyczaj jedyną i najlepszą opcją będzie kredyt. Kredyty hipoteczne czy samochodowe są specjalnie do tego przeznaczone, oferują wysokie kwoty i długie okresy spłaty, co czyni je bardziej dostępnymi dla tak dużych inwestycji. Pożyczka konsumencka rzadko kiedy pozwoli na sfinansowanie tak znaczącego zakupu.

Gdy potrzebujesz gotówki "na już" kiedy szybka pożyczka jest najlepszym rozwiązaniem?

W sytuacji nagłego, niewielkiego wydatku, na przykład awarii sprzętu AGD, niespodziewanego rachunku medycznego czy potrzeby pilnego zakupu, szybka pożyczka, często nazywana chwilówką, może okazać się najlepszym rozwiązaniem. Jej główną zaletą jest szybkość uzyskania środków i minimalne formalności, co pozwala na natychmiastowe rozwiązanie problemu.

Gdy chcesz skonsolidować inne zobowiązania które rozwiązanie da Ci więcej korzyści?

Jeśli masz kilka różnych zobowiązań finansowych i chcesz je połączyć w jedno, aby uprościć spłatę i potencjalnie obniżyć koszty, możesz rozważyć kredyt konsolidacyjny lub pożyczkę konsolidacyjną. Kredyt bankowy często oferuje niższe oprocentowanie, ale wymaga lepszej zdolności kredytowej. Pożyczka może być łatwiej dostępna, ale potencjalnie droższa. Warto dokładnie porównać oferty obu typów produktów.Gdy masz niską zdolność kredytową jakie masz możliwości?

Osoby z niską zdolnością kredytową lub z negatywną historią w BIK mogą mieć trudności z uzyskaniem kredytu bankowego. W takiej sytuacji firmy pożyczkowe mogą stanowić bardziej dostępne rozwiązanie. Należy jednak być przygotowanym na to, że pożyczki te mogą wiązać się z wyższymi kosztami, w tym wyższym oprocentowaniem i prowizjami, co odzwierciedla większe ryzyko ponoszone przez pożyczkodawcę.

Pułapki i mity na co uważać przy wyborze finansowania?

Rynek finansowy, choć oferuje wiele możliwości, kryje również pułapki i nieporozumienia, które mogą prowadzić do problemów. Świadomość tych zagrożeń jest kluczowa, aby dokonać bezpiecznego i korzystnego wyboru.

"Darmowa pożyczka" gdzie jest haczyk i jak nie wpaść w spiralę zadłużenia?

Oferta "pierwszej pożyczki za 0 zł" brzmi kusząco, ale często kryje się za nią pewien haczyk. Taka pożyczka jest zazwyczaj darmowa tylko dla nowych klientów i pod warunkiem terminowej spłaty całej kwoty. Jeśli nie uda Ci się zwrócić pieniędzy na czas, naliczone zostaną wysokie odsetki i opłaty, które mogą znacznie przewyższyć pierwotną kwotę. Brak terminowej spłaty może również prowadzić do wpadnięcia w spiralę zadłużenia, szczególnie jeśli będziesz zmuszony zaciągnąć kolejne, już płatne pożyczki, aby pokryć poprzednie zobowiązania.

Porównywanie ofert: dlaczego RRSO to Twój najważniejszy wskaźnik?

Kiedy porównujesz różne oferty kredytów i pożyczek, kluczowym wskaźnikiem, na który powinieneś zwrócić uwagę, jest Rzeczywista Roczna Stopa Oprocentowania (RRSO). Ten wskaźnik uwzględnia nie tylko oprocentowanie, ale także wszystkie inne koszty związane z finansowaniem, takie jak prowizje, opłaty przygotowawcze czy ubezpieczenia. Dzięki RRSO możesz realnie porównać całkowity koszt różnych produktów i wybrać najkorzystniejszą dla siebie opcję.

Przeczytaj również: Czy warto zadłużać nieruchomość, by ratować biznes? Zalety i ryzyka pożyczki pod zastaw nieruchomości

Konsekwencje braku spłaty czy są takie same dla obu produktów?

Niezależnie od tego, czy jest to kredyt bankowy, czy pożyczka od firmy, niespłacenie zobowiązania zawsze wiąże się z poważnymi konsekwencjami. W obu przypadkach wierzyciel ma prawo podjąć kroki prawne, włącznie z skierowaniem sprawy do sądu, a następnie do egzekucji komorniczej. Co więcej, brak terminowej spłaty negatywnie wpływa na Twoją historię kredytową, utrudniając uzyskanie finansowania w przyszłości, zarówno w bankach, jak i w innych instytucjach.