Szukasz wyjścia z pętli zadłużenia, a negatywne wpisy w BIK zamykają Ci drogę do tradycyjnych banków? Ten artykuł to Twój przewodnik po możliwościach konsolidacji dla osób w trudnej sytuacji finansowej. Dowiedz się, czy kredyt konsolidacyjny dla zadłużonych w BIK jest w ogóle możliwy, gdzie szukać pomocy i na co uważać, by bezpiecznie uporządkować swoje finanse.

Kredyt konsolidacyjny dla zadłużonych w BIK: czy to możliwe i bezpieczne wyjście z długów

- Kredyt konsolidacyjny łączy wiele zobowiązań w jedną, niższą ratę, wydłużając okres spłaty.

- Tradycyjne banki zazwyczaj odmawiają konsolidacji osobom z negatywną historią w BIK.

- Rozwiązaniem są firmy pożyczkowe z sektora pozabankowego, które mają bardziej liberalne podejście.

- Wymagane jest stałe źródło dochodu, a czasem dodatkowe zabezpieczenia (np. poręczyciel, hipoteka).

- Konsolidacja pozabankowa wiąże się z wyższym RRSO i całkowitym kosztem zadłużenia.

- Istnieją alternatywy, takie jak renegocjacja umów czy upadłość konsumencka.

Masz długi i zły BIK? Sprawdź, czy konsolidacja to bezpieczne wyjście z pętli zadłużenia

Kredyt konsolidacyjny dla osób zadłużonych z negatywnymi wpisami w Biurze Informacji Kredytowej (BIK) to finansowe narzędzie, które pozwala połączyć kilka istniejących zobowiązań, takich jak kredyty gotówkowe, chwilówki czy limity na kartach, w jedno nowe zobowiązanie. Głównym celem jest obniżenie miesięcznej raty poprzez wydłużenie okresu kredytowania, co ma ułatwić zarządzanie budżetem i pomóc uniknąć spirali zadłużenia. Niestety, tradycyjne banki w Polsce co do zasady nie udzielają kredytów konsolidacyjnych osobom z poważnymi, aktywnymi opóźnieniami w spłacie, odnotowanymi w BIK. Negatywna historia kredytowa jest dla nich sygnałem zbyt wysokiego ryzyka. Mechanizm konsolidacji w praktyce polega na zamianie wielu rat na jedną, co upraszcza obsługę długu i może przynieść ulgę w domowym budżecie.

Gdzie szukać pomocy, gdy bank odmówił? Przewodnik po rozwiązaniach pozabankowych

Gdy banki odmawiają finansowania, głównym rozwiązaniem staje się rynek pozabankowy. Firmy pożyczkowe charakteryzują się bardziej liberalnym podejściem do oceny zdolności kredytowej i często oferują specjalne pożyczki konsolidacyjne dla zadłużonych, akceptując gorszy scoring w BIK. Warto jednak pamiętać, że przy wyższych kwotach lub gdy ryzyko dla pożyczkodawcy jest znaczące, mogą pojawić się dodatkowe wymagania. Czasami potrzebne jest zabezpieczenie, takie jak poręczenie osoby trzeciej, zwane gwarantem, lub zabezpieczenie hipoteczne na nieruchomości. Warto również rozważyć oferty Spółdzielczych Kas Oszczędnościowo-Kredytowych (SKOK), choć ich warunki mogą być zróżnicowane.

Jakie warunki trzeba spełnić, aby dostać konsolidację ze złym BIK-iem?

Kluczowym elementem, na który zwracają uwagę pożyczkodawcy, jest stabilne źródło dochodu. Klient musi wykazać, że posiada stały dopływ gotówki, który pozwoli mu na terminową spłatę nowej, niższej raty. Akceptowane rodzaje dochodów są zazwyczaj szerokie i obejmują:

- Rodzaje akceptowanych dochodów: umowa o pracę, umowa zlecenie, umowa o dzieło, emerytura, renta, działalność gospodarcza.

Aby proces wnioskowania przebiegł sprawnie, warto mieć przygotowane niezbędne dokumenty. Lista tych, które zazwyczaj są wymagane, obejmuje:

- Niezbędne dokumenty: dowód osobisty, zaświadczenie o zarobkach/decyzja o emeryturze/rencie, wyciągi bankowe z ostatnich miesięcy, umowy kredytowe i pożyczkowe do konsolidacji.

Ukryte koszty i pułapki konsolidacji dla zadłużonych na co uważać, by nie wpaść w większe kłopoty?

Konsolidacja pozabankowa, choć może przynieść ulgę w postaci niższej miesięcznej raty, jest zazwyczaj znacznie droższa od tej oferowanej przez banki. Kluczowym wskaźnikiem, na który należy zwrócić szczególną uwagę, jest Rzeczywista Roczna Stopa Oprocentowania (RRSO). RRSO obejmuje nie tylko oprocentowanie, ale także wszelkie prowizje i dodatkowe opłaty, dając pełny obraz całkowitego kosztu zobowiązania. Zrozumienie tego wskaźnika jest niezbędne, aby nie dać się zwieść pozornie atrakcyjnej, niskiej racie. Wydłużony okres spłaty oznacza bowiem, że choć miesięczne obciążenie jest mniejsze, to całkowita kwota, którą oddasz pożyczkodawcy, będzie znacznie wyższa. Należy również uważać na nieuczciwe praktyki i pułapki w umowach, które mogą zawierać ukryte koszty lub prowadzić do pogłębienia problemów finansowych. Zawsze dokładnie analizuj warunki oferty i szukaj potencjalnych haczyków.Pamiętaj, że niższa miesięczna rata często oznacza znacznie wyższy całkowity koszt długu. Zawsze dokładnie analizuj RRSO i warunki umowy.

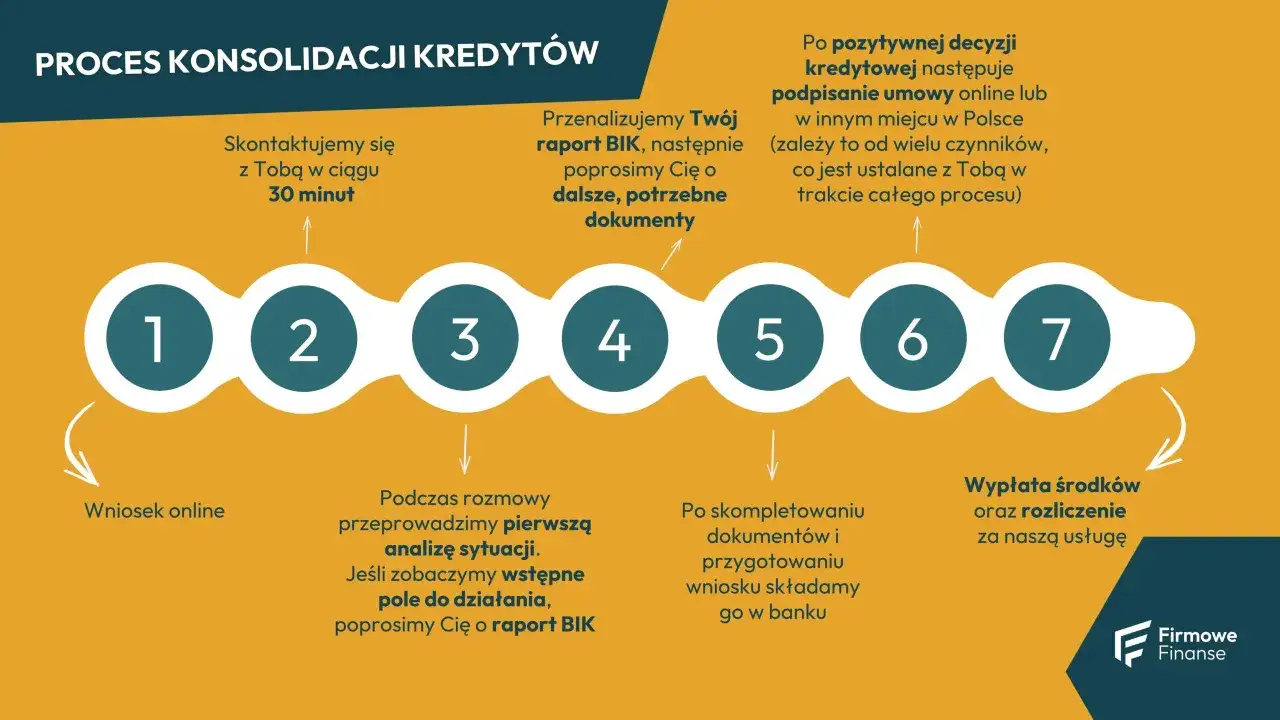

Proces ubiegania się o konsolidację pozabankową krok po kroku

Proces ubiegania się o konsolidację pozabankową, choć może wydawać się skomplikowany, można podzielić na kilka logicznych kroków:

- Krok 1: Analiza własnej sytuacji finansowej i zebranie umów kredytowych. Zanim złożysz wniosek, dokładnie podsumuj wszystkie swoje zobowiązania. Zbierz informacje o ich wysokości, terminach spłat i oprocentowaniu. Im lepiej zrozumiesz swoje zadłużenie, tym łatwiej będzie Ci wybrać odpowiednią ofertę.

- Krok 2: Wyszukanie i porównanie ofert firm pożyczkowych. Nie spiesz się z wyborem pierwszej lepszej propozycji. Dokładnie porównaj warunki różnych instytucji pozabankowych. Zwróć szczególną uwagę na RRSO, wysokość prowizji oraz całkowity koszt pożyczki.

- Krok 3: Złożenie wniosku i weryfikacja przez pożyczkodawcę. Wniosek zazwyczaj składa się online lub w placówce firmy. Proces weryfikacji obejmuje ocenę Twojej zdolności kredytowej i sprawdzenie BIK, ale z bardziej liberalnym podejściem niż w bankach.

- Krok 4: Podpisanie umowy i spłata starych zobowiązań przez nową instytucję. Po akceptacji wniosku następuje podpisanie umowy. Zazwyczaj to nowa instytucja spłaca Twoje poprzednie zobowiązania, a Ty od tej pory spłacasz już tylko jedną, nową ratę.