Podwyżki stóp procentowych to jedno z kluczowych narzędzi banku centralnego w zarządzaniu gospodarką. Zrozumienie mechanizmów stojących za tymi decyzjami i ich konsekwencji jest niezbędne, aby świadomie zarządzać własnymi finansami. W tym artykule przyjrzymy się, czym są stopy procentowe, dlaczego Rada Polityki Pieniężnej (RPP) decyduje o ich podnoszeniu, oraz jakie to ma przełożenie na Twoje kredyty, oszczędności i całą polską gospodarkę.

Kluczowe informacje o podwyżkach stóp procentowych

- Podwyżki stóp procentowych to narzędzie NBP i RPP do walki z inflacją poprzez podniesienie kosztu pieniądza.

- Dla kredytobiorców o zmiennym oprocentowaniu oznaczają wzrost miesięcznych rat, szczególnie kredytów hipotecznych.

- Wyższe stopy mogą zwiększyć oprocentowanie lokat i kont oszczędnościowych, co jest korzystne dla oszczędzających.

- Decyzje RPP wpływają na całą gospodarkę, spowalniając wzrost i inwestycje firm.

- W marcu 2026 RPP obniżyła stopę referencyjną do 3,75%, ale dalsze decyzje są niepewne z uwagi na geopolitykę.

- Historycznie stopy w Polsce bywały znacznie wyższe, zwłaszcza w latach 90.

Podwyżki stóp procentowych co musisz wiedzieć, by chronić swoje finanse?

Stopy procentowe to nic innego jak cena pieniądza. Określają one koszt, jaki ponosimy, gdy pożyczamy środki, lub zysk, jaki możemy uzyskać, lokując nasze oszczędności. W Polsce za ustalanie podstawowych stóp procentowych odpowiedzialna jest Rada Polityki Pieniężnej (RPP), która działa przy Narodowym Banku Polskim (NBP). RPP jest organem decyzyjnym banku centralnego, a jej głównym celem jest utrzymanie stabilności cen, czyli walka z inflacją.

Głównym powodem, dla którego RPP decyduje się na podwyżki stóp procentowych, jest właśnie walka z inflacją. Kiedy ceny w gospodarce rosną zbyt szybko, bank centralny stara się "schłodzić" gospodarkę. Robi to poprzez podniesienie kosztu pieniądza. Wyższe stopy procentowe sprawiają, że zaciąganie kredytów staje się droższe, co zniechęca do konsumpcji i inwestycji opartych na długu. Jednocześnie, wyższe stopy mogą zachęcać do oszczędzania, ponieważ lokaty bankowe stają się bardziej atrakcyjne.

Ważne jest zrozumienie kilku kluczowych pojęć związanych ze stopami procentowymi:

- Stopa referencyjna: Jest to podstawowa stopa procentowa ustalana przez bank centralny. Pozostałe stopy są zazwyczaj powiązane z nią. W Polsce stopa referencyjna NBP wynosiła 5,25% w marcu 2026 roku, po obniżce o 25 punktów bazowych.

- Stopa lombardowa: Jest to oprocentowanie pożyczek udzielanych bankom komercyjnym przez bank centralny pod zastaw papierów wartościowych. Jest zazwyczaj wyższa od stopy referencyjnej.

- Stopa depozytowa: Jest to oprocentowanie depozytów składanych przez banki komercyjne w banku centralnym. Zazwyczaj jest niższa od stopy referencyjnej.

Decyzje RPP dotyczące stóp procentowych mają dalekosiężne skutki dla całego systemu finansowego i gospodarki.

Najważniejszy skutek podwyżek: Jak rosnące stopy procentowe uderzają w Twoją kieszeń?

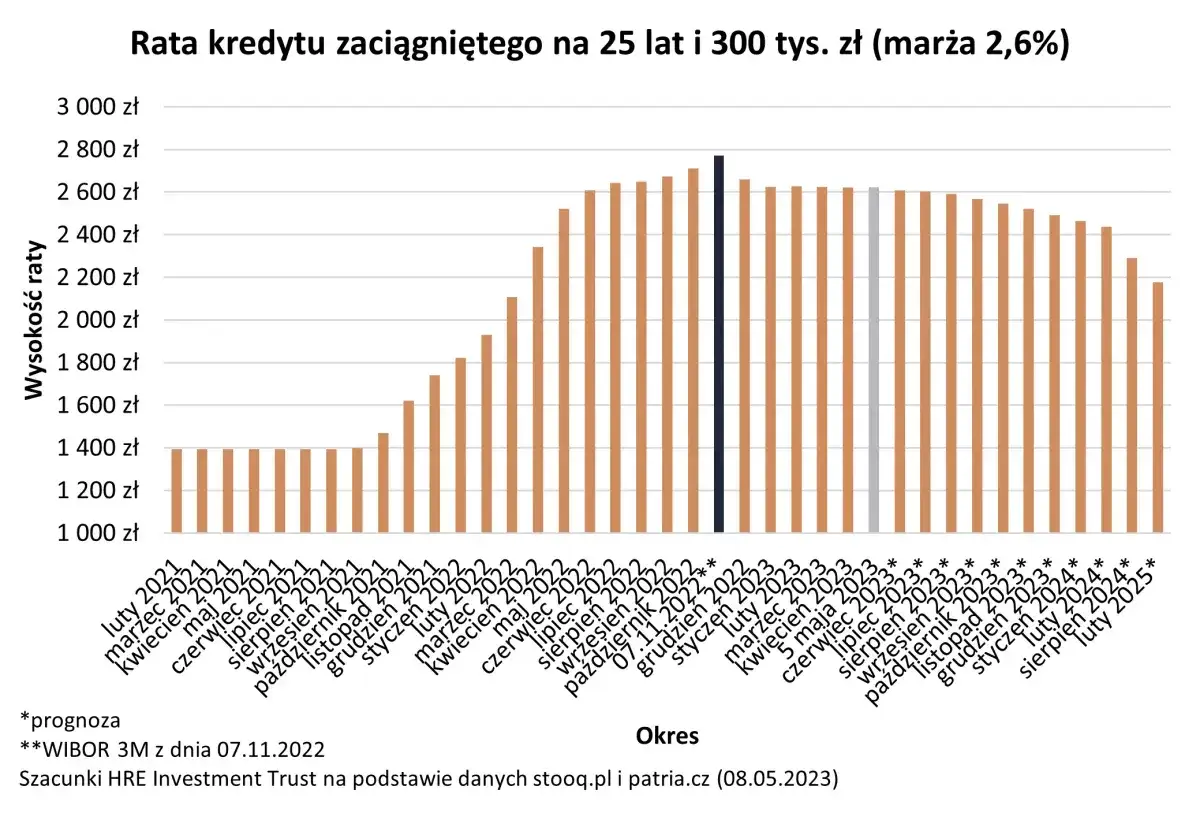

Dla milionów Polaków spłacających kredyty, zwłaszcza te hipoteczne zaciągnięte na własne "M", podwyżki stóp procentowych oznaczają bezpośrednie i często bolesne uderzenie w domowy budżet. Kredyty hipoteczne ze zmiennym oprocentowaniem są najbardziej narażone na te zmiany. Dzieje się tak, ponieważ ich oprocentowanie składa się zazwyczaj ze stałej marży banku oraz zmiennego wskaźnika rynkowego, takiego jak WIBOR (Warszawski Międzybankowy Rynek Ofertowy), a w przyszłości WIRON (Warsaw Interest Rate Overnight Average). Wskaźniki te są silnie skorelowane ze stopami procentowymi ustalonymi przez NBP.Kiedy RPP podnosi stopy procentowe, banki komercyjne niemal natychmiast podnoszą oprocentowanie kredytów, co przekłada się na wyższe raty miesięczne. Pamiętamy cykl podwyżek stóp procentowych, który rozpoczął się w 2021 roku i trwał przez znaczną część 2022 roku. W tym okresie stopy procentowe NBP wzrosły z historycznie niskiego poziomu 0,1% do aż 6,75%. Dla wielu kredytobiorców oznaczało to drastyczny wzrost rat, czasami o kilkaset złotych miesięcznie, co stanowiło ogromne obciążenie dla rodzinnego budżetu. Według danych z portali finansowych, w szczytowym momencie podwyżek, rata kredytu na 300 000 zł mogła wzrosnąć nawet o 1000 zł w porównaniu do okresu niskich stóp.

Aby zobrazować skalę zmian, rozważmy hipotetyczne symulacje wzrostu rat dla popularnych kwot kredytu hipotecznego przy założeniu wzrostu oprocentowania o określone wartości:

-

Kredyt 300 000 zł na 25 lat:

- Wzrost oprocentowania o 1 punkt procentowy (np. z 7% do 8%): Rata miesięczna może wzrosnąć o około 150-170 zł.

- Wzrost oprocentowania o 2 punkty procentowe (np. z 7% do 9%): Rata miesięczna może wzrosnąć o około 300-340 zł.

- Wzrost oprocentowania o 3 punkty procentowe (np. z 7% do 10%): Rata miesięczna może wzrosnąć o około 450-510 zł.

-

Kredyt 500 000 zł na 25 lat:

- Wzrost oprocentowania o 1 punkt procentowy: Rata miesięczna może wzrosnąć o około 250-280 zł.

- Wzrost oprocentowania o 2 punkty procentowe: Rata miesięczna może wzrosnąć o około 500-560 zł.

- Wzrost oprocentowania o 3 punkty procentowe: Rata miesięczna może wzrosnąć o około 750-840 zł.

Należy pamiętać, że są to wartości przybliżone i faktyczny wzrost raty zależy od wielu czynników, w tym od dokładnego oprocentowania, okresu kredytowania oraz marży banku. Warto również zaznaczyć, że osoby posiadające kredyty ze stałym oprocentowaniem są w tym okresie bezpieczniejsze, ponieważ ich raty nie ulegają zmianie przez ustalony w umowie czas. Jednak po zakończeniu okresu stałego oprocentowania, mogą one również odczuć skutki zmian rynkowych.

Podwyżki stóp to nie tylko kredyty. Jak wpływają na resztę gospodarki?

Choć kredytobiorcy odczuwają skutki podwyżek stóp procentowych najbardziej dotkliwie, ich wpływ rozciąga się na całą gospodarkę. Głównym celem podnoszenia stóp jest walka z inflacją, czyli ogólnym wzrostem cen towarów i usług. Kiedy pieniądz staje się droższy, ludzie i firmy mniej chętnie pożyczają i wydają, co prowadzi do spowolnienia popytu. Mniejszy popyt może z kolei ograniczać presję na wzrost cen, pomagając w ten sposób okiełznać inflację.

Dla osób oszczędzających, wyższe stopy procentowe mogą być dobrą wiadomością. Banki komercyjne, reagując na decyzje RPP, zazwyczaj podnoszą oprocentowanie lokat bankowych i kont oszczędnościowych. Oznacza to, że nasze pieniądze odłożone na lokacie mogą pracować szybciej, przynosząc wyższe odsetki. Jest to pewien mechanizm rekompensujący inflację, choć nie zawsze w pełni jej dorównujący. Warto jednak pamiętać, że efektywne oprocentowanie lokat, po uwzględnieniu podatku od zysków kapitałowych (tzw. "podatku Belki"), może nadal nie chronić w pełni wartości oszczędności przed wysoką inflacją.

Z drugiej strony, wyższe koszty kredytu dla przedsiębiorstw mogą negatywnie wpływać na ich plany inwestycyjne. Firmy, które potrzebują finansowania na rozwój, zakup maszyn czy ekspansję, mogą zrezygnować z inwestycji, jeśli koszt kredytu okaże się zbyt wysoki. Spowolnienie inwestycji może z kolei przełożyć się na wolniejszy wzrost gospodarczy, a w dłuższej perspektywie nawet na rynek pracy, ograniczając tworzenie nowych miejsc pracy lub prowadząc do redukcji zatrudnienia. Jest to klasyczny dylemat polityki pieniężnej: walka z inflacją często odbywa się kosztem spowolnienia wzrostu gospodarczego.

Historia lubi się powtarzać? Krótka historia zmian stóp procentowych w Polsce

Aby w pełni zrozumieć obecną sytuację, warto spojrzeć na historyczne uwarunkowania zmian stóp procentowych w Polsce. Lata 90. XX wieku to dla Polski okres transformacji gospodarczej, który wiązał się z wysoką inflacją, a momentami nawet hiperinflacją. W tamtych czasach stopy procentowe w Polsce osiągały astronomiczne poziomy. W szczytowym momencie, na początku lat 90., nominalne stopy procentowe mogły sięgać kilkudziesięciu, a nawet ponad 100%. Były to czasy, gdy bank centralny desperacko walczył o ustabilizowanie gospodarki i okiełznanie galopujących cen.

Obecny system ustalania stóp procentowych przez Radę Polityki Pieniężnej (RPP) funkcjonuje w Polsce od 1998 roku, kiedy to wprowadzono nowy statut Narodowego Banku Polskiego. Od tego czasu RPP regularnie spotyka się, analizuje sytuację gospodarczą i podejmuje decyzje o poziomie stóp procentowych. Okresy niskich stóp, które obserwowaliśmy przez wiele lat po kryzysie finansowym z 2008 roku, a także w trakcie pandemii COVID-19, były pewnego rodzaju anomalią. Cykl dynamicznych podwyżek stóp procentowych, który rozpoczął się w 2021 roku i trwał przez większość 2022 roku, był gwałtownym powrotem do bardziej "tradycyjnej" polityki pieniężnej, mającej na celu walkę z inflacją, która znacząco przyspieszyła w tym okresie.

Co nas czeka w przyszłości? Prognozy i scenariusze na kolejne miesiące

Po okresie gwałtownych podwyżek, w 2025 roku rozpoczęła się tendencja do łagodzenia polityki pieniężnej. Na posiedzeniu w marcu 2026 roku Rada Polityki Pieniężnej (RPP) zdecydowała o obniżeniu stóp procentowych o 25 punktów bazowych. W rezultacie, główna stopa referencyjna NBP została ustalona na poziomie 3,75%. Jest to kontynuacja cyklu obniżek, który ma na celu wsparcie gospodarki i dostosowanie kosztu pieniądza do aktualnej sytuacji inflacyjnej.

Jednakże, dalsze decyzje RPP są obarczone dużą niepewnością. Niestabilna sytuacja geopolityczna, zwłaszcza napięcia na Bliskim Wschodzie, ma znaczący wpływ na ceny surowców energetycznych, co z kolei może wpływać na inflację. W takich warunkach bank centralny musi działać z dużą ostrożnością. Wielu ekonomistów przewiduje, że RPP może przyjąć postawę wyczekującą. Oznacza to, że bank centralny będzie uważnie obserwował rozwój sytuacji gospodarczej i inflacyjnej, zanim podejmie kolejne kroki. Ewentualne dalsze obniżki stóp procentowych są przez niektórych ekspertów prognozowane najwcześniej na koniec bieżącego roku, ale wiele zależy od czynników zewnętrznych, nad którymi RPP nie ma kontroli.

Jak zabezpieczyć domowy budżet przed wahaniami stóp procentowych?

W obliczu niepewności co do przyszłych ruchów stóp procentowych, warto podjąć świadome działania, aby zabezpieczyć swój domowy budżet. Dla osób spłacających kredyty hipoteczne o zmiennym oprocentowaniu, kluczowe jest rozważenie kilku opcji. Jedną z nich jest nadpłata kredytu. Każda nadpłata zmniejsza kapitał, od którego naliczane są odsetki, co może znacząco obniżyć przyszłe raty lub skrócić okres kredytowania. Warto również śledzić możliwość skorzystania z wakacji kredytowych, jeśli banki je oferują, co może dać chwilowe wytchnienie w trudniejszym okresie. Analiza możliwości refinansowania kredytu w innym banku, zwłaszcza gdy stopy procentowe spadają, również może przynieść oszczędności.

Niezależnie od sytuacji kredytowej, budowanie i utrzymywanie poduszki finansowej jest fundamentalne. Jest to suma pieniędzy odłożonych na nieprzewidziane wydatki, która może stanowić bufor bezpieczeństwa w przypadku utraty pracy, choroby czy innych nagłych potrzeb. Taka poduszka powinna pokrywać co najmniej 3-6 miesięcy podstawowych kosztów utrzymania.

Warto również pomyśleć o dywersyfikacji oszczędności. Gdy tradycyjne lokaty bankowe nie chronią w pełni przed inflacją, warto rozważyć inne formy lokowania kapitału. Mogą to być obligacje skarbowe o zmiennym oprocentowaniu, inwestycje w fundusze inwestycyjne, a nawet alternatywne formy inwestowania, oczywiście po wcześniejszym zdobyciu wiedzy i ocenie ryzyka. Kluczem jest nie trzymanie wszystkich oszczędności w jednym miejscu i dopasowanie strategii do własnej tolerancji ryzyka i celów finansowych.