Na co zwrócić uwagę wybierając kredyt hipoteczny, by podjąć świadomą decyzję

- Zdolność kredytowa i wkład własny to fundamenty, które bank analizuje najdokładniej.

- RRSO jest kluczowym wskaźnikiem do porównania wszystkich kosztów różnych ofert kredytowych.

- Marża banku to element, który podlega negocjacjom i może obniżyć całkowity koszt kredytu.

- Ubezpieczenia są często wymagane, ale warto porównać oferty bankowe z tymi spoza banku.

- Wcześniejsza spłata kredytu jest regulowana prawnie, a prowizja za nią może być pobierana tylko przez pierwsze 3 lata.

- Standardowy wkład własny to 20%, ale 10% jest możliwe z dodatkowymi warunkami, takimi jak ubezpieczenie niskiego wkładu.

Twoja zdolność kredytowa Jak bank prześwietli Twoje finanse i o co musisz zadbać?

Zanim bank w ogóle zacznie rozpatrywać Twój wniosek o kredyt hipoteczny, przeprowadzi szczegółową analizę Twojej zdolności kredytowej. To kluczowy czynnik, który decyduje o tym, czy w ogóle otrzymasz finansowanie i w jakiej wysokości. Banki analizują Twoje dochody, koszty utrzymania, liczbę osób w gospodarstwie domowym oraz wszystkie istniejące zobowiązania. Warto wiedzieć, że według danych z 2026 roku, ogólna zdolność kredytowa Polaków wzrosła, co może oznaczać lepsze perspektywy dla wielu potencjalnych kredytobiorców. Niemniej jednak, dokładna analiza finansów jest nadal priorytetem dla każdej instytucji bankowej.Dochód i forma zatrudnienia co bank akceptuje, a co budzi wątpliwości?

Banki preferują stabilne i przewidywalne źródła dochodu. Największe zaufanie budzi umowa o pracę na czas nieokreślony, zwłaszcza jeśli jesteś zatrudniony u jednego pracodawcy od dłuższego czasu. Wysokie i regularne dochody są oczywiście na plus. Z kolei umowy cywilnoprawne (np. umowa zlecenie, umowa o dzieło) mogą budzić pewne wątpliwości, szczególnie jeśli są krótkoterminowe lub ich wysokość znacząco się waha. Podobnie jest z działalnością gospodarczą banki zazwyczaj wymagają co najmniej 12-24 miesięcy historii działalności, aby ocenić jej stabilność. W takich przypadkach często potrzebne są dodatkowe zabezpieczenia lub większy wkład własny.

Historia w BIK jak przeszłość finansowa wpływa na Twoją przyszłość?

Biuro Informacji Kredytowej (BIK) to instytucja, która gromadzi informacje o historii kredytowej wszystkich konsumentów. Banki sprawdzają Twoją historię w BIK, aby ocenić, jak dotychczas wywiązywałeś się ze swoich zobowiązań. Terminowe spłacanie rat kredytów, kart kredytowych czy pożyczek buduje pozytywną historię kredytową, która jest Twoim atutem w procesie ubiegania się o kredyt hipoteczny. Z kolei jakiekolwiek opóźnienia w spłatach, nawet te niewielkie, mogą negatywnie wpłynąć na Twoją ocenę i zmniejszyć szanse na uzyskanie finansowania. Warto regularnie sprawdzać swój raport BIK, aby mieć pewność, że nie ma w nim błędów.

Aktualne zobowiązania karty kredytowe, limity w koncie i raty, które obniżają Twoje szanse

Posiadanie innych zobowiązań finansowych, nawet jeśli wydają się niewielkie, ma wpływ na Twoją zdolność kredytową. Banki uwzględniają w swoich kalkulacjach nie tylko raty kredytów gotówkowych czy samochodowych, ale także limity odnawialne w koncie osobistym czy dostępne środki na kartach kredytowych. Nawet jeśli nie wykorzystujesz w pełni dostępnego limitu na karcie, bank traktuje go jako potencjalne zobowiązanie, które może obciążyć Twój miesięczny budżet. Dlatego przed złożeniem wniosku o kredyt hipoteczny warto rozważyć zamknięcie niepotrzebnych kart kredytowych lub zmniejszenie dostępnych limitów.

Liczba osób w gospodarstwie domowym dlaczego to ma znaczenie dla banku?

Banki analizują nie tylko Twoje dochody, ale także koszty utrzymania gospodarstwa domowego. Liczba osób, które mieszkają z Tobą i od Ciebie zależą, ma bezpośredni wpływ na kwotę, którą bank uznaje za niezbędną na pokrycie bieżących wydatków. Im więcej osób w gospodarstwie domowym, tym wyższe koszty utrzymania, a co za tym idzie mniejsza kwota pozostaje do dyspozycji na spłatę kredytu. Jest to naturalne i logiczne podejście, które ma na celu zapewnienie, że będziesz w stanie terminowo regulować raty, nawet jeśli pojawią się nieprzewidziane wydatki związane z rodziną.

Wkład własny ile gotówki naprawdę potrzebujesz na start i skąd ją wziąć?

Wkład własny to Twój kapitał, który angażujesz w zakup nieruchomości. Jest to jeden z fundamentalnych elementów procesu kredytowego, który banki traktują bardzo poważnie. Jego wysokość ma wpływ nie tylko na to, czy w ogóle otrzymasz kredyt, ale także na jego ostateczne warunki. Banki wymagają wkładu własnego, aby zminimalizować swoje ryzyko i upewnić się, że kredytobiorca jest w pełni zaangażowany w inwestycję.

Standardowe 20% vs. opcja z 10% jakie są konsekwencje niższego wkładu?

Zgodnie z rekomendacjami Komisji Nadzoru Finansowego, standardowy wkład własny wynosi 20% wartości nieruchomości. Oznacza to, że jeśli kupujesz mieszkanie za 500 000 zł, musisz mieć co najmniej 100 000 zł gotówki. Niektóre banki oferują jednak możliwość uzyskania kredytu z niższym wkładem własnym, na poziomie 10%. Trzeba jednak pamiętać, że taka opcja często wiąże się z dodatkowymi kosztami. Bank może wymagać wykupienia ubezpieczenia niskiego wkładu własnego, co generuje dodatkową opłatę, lub zastosować wyższą marżę, co podniesie całkowity koszt kredytu. Warto dokładnie przeanalizować, co jest bardziej opłacalne w Twojej sytuacji.Pieniądze to nie wszystko co oprócz gotówki bank może uznać za wkład własny? (działka, darowizna, środki z IKE)

Na szczęście, wkład własny to nie tylko gotówka. Banki często akceptują również inne formy zabezpieczenia Twojego zaangażowania. Może to być na przykład wartość posiadanej przez Ciebie działki budowlanej, na której planujesz budowę domu. Również środki zgromadzone na indywidualnych kontach emerytalnych (IKE) czy indywidualnych kontach zabezpieczenia emerytalnego (IKZE) mogą zostać zaliczone do wkładu własnego, pod pewnymi warunkami. Czasami bank może również zaakceptować darowiznę środków pieniężnych od rodziny, pod warunkiem odpowiedniego udokumentowania transakcji. Zawsze warto zapytać doradcę bankowego, jakie alternatywne formy wkładu własnego są akceptowane.

Rządowe programy wsparcia czy możesz liczyć na pomoc państwa w zebraniu wkładu?

Państwo od czasu do czasu uruchamia programy mające na celu ułatwienie zakupu pierwszego mieszkania, często poprzez wsparcie w zgromadzeniu wkładu własnego. Historycznie mieliśmy programy takie jak "Mieszkanie bez wkładu własnego", które pozwalały na zaciągnięcie kredytu bez konieczności posiadania oszczędności na ten cel, ale wymagały spełnienia określonych warunków i często dodatkowych zabezpieczeń. Inne programy, jak "Pierwsze Mieszkanie", mogą oferować preferencyjne warunki lub dopłaty. Warto śledzić aktualne informacje o dostępnych programach wsparcia, ponieważ mogą one znacząco ułatwić start w posiadaniu własnej nieruchomości.

Koszty kredytu pod lupą czyli na co patrzeć, żeby nie przepłacić?

Kiedy już wiesz, jak bank oceni Twoją zdolność kredytową i ile musisz mieć na wkład własny, czas przyjrzeć się bliżej samym kosztom kredytu. To kluczowy etap, który pozwoli Ci uniknąć przepłacania. Pamiętaj, że oprocentowanie to tylko jeden z elementów, a całkowity koszt kredytu składa się z wielu składowych. Dokładna analiza tych elementów jest niezbędna do podjęcia świadomej decyzji.

Oprocentowanie stałe czy zmienne? Gwarancja spokoju vs. ryzyko i potencjalne oszczędności

Wybór między oprocentowaniem stałym a zmiennym to dylemat, przed którym staje wielu kredytobiorców. Oprocentowanie zmienne składa się ze stawki referencyjnej (np. WIBOR lub WIRON) i marży banku. Wahania stóp procentowych oznaczają, że Twoja rata może się zmieniać. Z kolei oprocentowanie okresowo stałe (zazwyczaj na 5-10 lat) gwarantuje niezmienność raty w tym okresie. Jest to rozwiązanie dające większy spokój i przewidywalność, ale często wiąże się z nieco wyższym oprocentowaniem na początku. Oprocentowanie zmienne może przynieść oszczędności, jeśli stopy procentowe spadną, ale niesie ze sobą ryzyko wzrostu raty w przypadku ich podwyżki.

Marża banku jedyny element, który możesz negocjować. Jak to zrobić skutecznie?

Marża banku to stały element oprocentowania, który stanowi zysk instytucji finansowej. Co ważne, jest to jedyny element, który podlega negocjacjom. Jeśli masz dobrą historię kredytową, stabilne dochody i atrakcyjny wkład własny, masz silną pozycję negocjacyjną. Porównywanie ofert z różnych banków i informowanie doradcy o konkurencyjnych propozycjach może skłonić go do zaproponowania niższej marży. Czasami skorzystanie z dodatkowych produktów banku, takich jak konto osobiste czy ubezpieczenie, również może być argumentem do obniżenia marży.

Prowizja za udzielenie kredytu czy 0% zawsze oznacza najlepszą ofertę?

Prowizja za udzielenie kredytu to jednorazowa opłata, którą bank pobiera za przygotowanie i uruchomienie finansowania. Często banki oferują kredyty z 0% prowizji, ale zazwyczaj wiąże się to z koniecznością skorzystania z innych, często płatnych produktów bankowych (np. założenie konta, wykupienie ubezpieczenia). Dlatego oferta z 0% prowizji nie zawsze jest najkorzystniejsza. Zawsze należy policzyć całkowity koszt kredytu, uwzględniając wszystkie opłaty i porównać go z ofertą, gdzie prowizja jest wyższa, ale inne koszty są niższe.

RRSO dlaczego to jedyny wskaźnik, który pozwala realnie porównać oferty?

Rzeczywista Roczna Stopa Oprocentowania (RRSO) to najważniejszy wskaźnik, który pozwala na obiektywne porównanie różnych ofert kredytowych. RRSO uwzględnia nie tylko oprocentowanie nominalne, ale także wszystkie inne koszty związane z kredytem, takie jak prowizje, ubezpieczenia, opłaty za prowadzenie konta czy inne produkty wymagane przez bank. Dzięki temu możesz zobaczyć realny koszt kredytu w skali roku i wybrać ofertę, która jest najkorzystniejsza pod każdym względem, a nie tylko ta z najniższym oprocentowaniem nominalnym.

Raty równe czy malejące? Który system spłaty będzie dla Ciebie korzystniejszy?

Wybór systemu spłaty kredytu hipotecznego to kolejna ważna decyzja, która wpłynie na Twój miesięczny budżet. Banki oferują zazwyczaj dwa główne rodzaje rat: równe (annuitetowe) i malejące. Każdy z nich ma swoje specyficzne cechy, zalety i wady, dlatego warto dokładnie je poznać, zanim podejmiesz decyzję.

Raty równe stabilność i przewidywalność dla Twojego budżetu

Raty równe, zwane również annuitetowymi, charakteryzują się tym, że ich wysokość jest taka sama przez cały okres kredytowania (przy założeniu stałego oprocentowania). Na początku spłacasz głównie odsetki, a część kapitałowa jest stosunkowo niewielka. Z czasem proporcja ta się odwraca coraz większa część raty to kapitał, a coraz mniejsza odsetki. Główną zaletą rat równych jest stabilność i przewidywalność, co ułatwia planowanie budżetu domowego. Jest to dobre rozwiązanie dla osób, które cenią sobie spokój i chcą mieć pewność co do wysokości miesięcznych obciążeń.

Raty malejące wyższy koszt na początku, ale niższy całkowity koszt kredytu

W przypadku rat malejących, część kapitałowa raty jest stała przez cały okres kredytowania, natomiast część odsetkowa maleje wraz ze spłatą kapitału. Oznacza to, że pierwsze raty są najwyższe, a kolejne stopniowo maleją. Chociaż początkowe obciążenie dla Twojego budżetu jest większe, to całkowity koszt odsetek w całym okresie kredytowania jest niższy niż w przypadku rat równych. Jest to korzystne rozwiązanie dla osób, które mogą sobie pozwolić na wyższe raty na początku spłaty i chcą zaoszczędzić na odsetkach w dłuższej perspektywie.

Dodatkowe produkty i ubezpieczenia co jest obowiązkiem, a co tylko „dobrą ofertą” banku?

Banki często oferują kredyt hipoteczny w pakiecie z dodatkowymi produktami i ubezpieczeniami. Niektóre z nich są obowiązkowe, inne zaś stanowią jedynie propozycję banku, która może, ale nie musi być dla Ciebie korzystna. Kluczowe jest rozróżnienie między tym, co jest wymogiem prawnym lub bankowym, a tym, co jest elementem tzw. cross-sellingu, czyli sprzedaży krzyżowej.

Ubezpieczenie nieruchomości obowiązkowy element każdej umowy

Ubezpieczenie nieruchomości od ognia i innych zdarzeń losowych jest standardowym i obowiązkowym elementem każdej umowy kredytu hipotecznego. Zazwyczaj wymagane jest również tzw. cesja praw z polisy na bank, co oznacza, że w przypadku wystąpienia szkody, odszkodowanie trafi najpierw do banku, aby pokryć pozostałe zadłużenie. Celem tego ubezpieczenia jest ochrona zarówno interesów banku, jak i Twoich zapewnia ono środki na odbudowę lub remont nieruchomości w razie jej zniszczenia.

Ubezpieczenie na życie czy polisa z banku to jedyne rozwiązanie?

Ubezpieczenie na życie jest często wymagane przez banki jako dodatkowe zabezpieczenie spłaty kredytu. Chroni ono rodzinę kredytobiorcy w sytuacji, gdyby doszło do jego śmierci w trakcie trwania zobowiązania. Bank chce mieć pewność, że dług zostanie spłacony, nawet w tak trudnych okolicznościach. Ważne jest jednak, aby pamiętać, że oferta ubezpieczenia na życie przedstawiona przez bank nie zawsze jest najkorzystniejsza. Warto porównać ją z indywidualnymi polisami oferowanymi przez firmy ubezpieczeniowe często można znaleźć tańsze i lepiej dopasowane rozwiązania.

Ubezpieczenie od utraty pracy i niskiego wkładu kiedy warto się na nie zdecydować?

Ubezpieczenie od utraty pracy jest opcjonalnym zabezpieczeniem, które może zapewnić Ci spokój w nieprzewidzianych sytuacjach życiowych, takich jak nagłe zwolnienie. W przypadku utraty źródła dochodu, ubezpieczenie może pokryć raty kredytu przez określony czas. Z kolei ubezpieczenie niskiego wkładu własnego jest zazwyczaj wymagane, gdy decydujesz się na kredyt z 10% wkładem własnym. Chroni ono bank przed ryzykiem związanym z mniejszym zaangażowaniem kapitałowym kredytobiorcy. Warto rozważyć te ubezpieczenia, jeśli Twoja sytuacja finansowa jest niepewna lub jeśli chcesz mieć dodatkowe poczucie bezpieczeństwa.

Cross-selling, czyli pułapka dodatkowych produktów: konto, karta kredytowa i ich realny koszt

Banki często stosują strategię cross-sellingu, oferując atrakcyjniejsze warunki kredytu (np. niższą marżę lub prowizję) w zamian za skorzystanie z dodatkowych produktów, takich jak konto osobiste, karta kredytowa, ubezpieczenie na życie czy inwestycje. Choć na pierwszy rzut oka może się to wydawać korzystne, zawsze należy dokładnie przeanalizować realny koszt tych dodatkowych produktów. Opłaty za prowadzenie konta, obsługę karty czy składki ubezpieczeniowe mogą zniwelować korzyści wynikające z niższej marży kredytu. Zastanów się, czy te dodatkowe produkty są Ci rzeczywiście potrzebne i czy ich cena jest adekwatna do oferowanych korzyści.

Analiza umowy kredytowej na te zapisy musisz zwrócić szczególną uwagę przed podpisem

Umowa kredytu hipotecznego to dokument, który reguluje Wasze wzajemne zobowiązania na wiele lat. Dlatego jej dokładne przeczytanie i zrozumienie jest absolutnie kluczowe. Ignorowanie pewnych zapisów może prowadzić do nieprzyjemnych niespodzianek i dodatkowych kosztów. Zwróć szczególną uwagę na poniższe punkty.

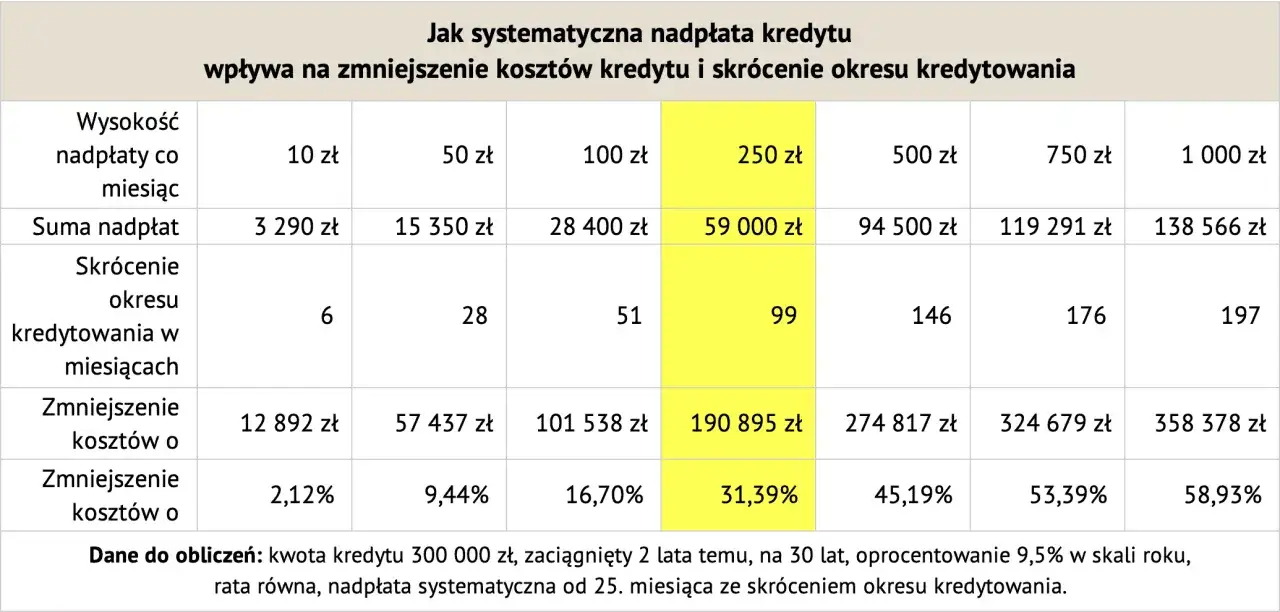

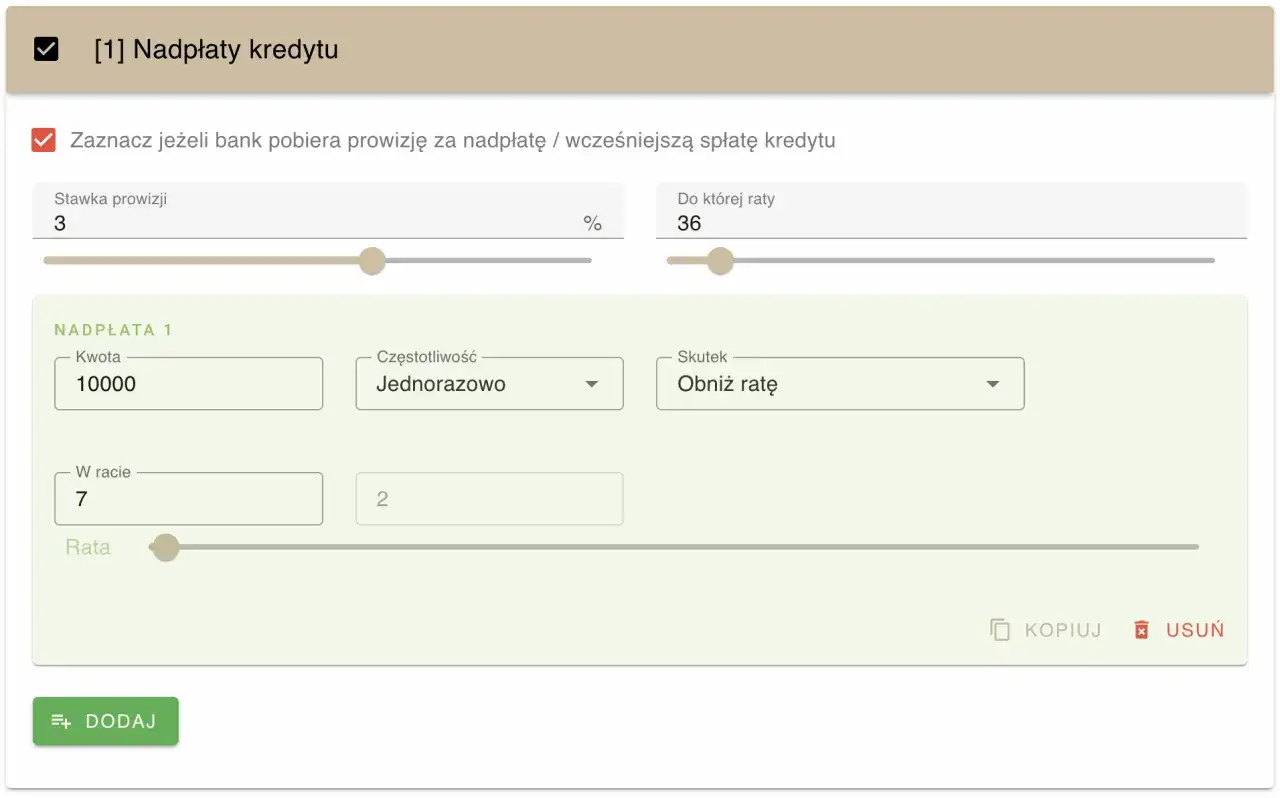

Warunki wcześniejszej spłaty i nadpłaty jak upewnić się, że nie zapłacisz kary?

Prawo jasno reguluje kwestię wcześniejszej spłaty kredytu hipotecznego. Zgodnie z ustawą o kredycie hipotecznym, bank może pobierać prowizję za nadpłatę, ale tylko przez pierwsze 3 lata trwania umowy, i to w wysokości maksymalnie 3% kwoty nadpłaty. Po tym okresie wcześniejsza spłata jest zazwyczaj bezpłatna. Nadpłacanie kredytu jest bardzo korzystne pozwala na skrócenie okresu kredytowania lub obniżenie wysokości przyszłych rat, co znacząco zmniejsza całkowity koszt odsetkowy. Upewnij się, że rozumiesz zasady dotyczące nadpłat w swojej umowie.

Wakacje kredytowe i karencja w spłacie koło ratunkowe w trudnych czasach

Wakacje kredytowe to możliwość zawieszenia spłaty rat kredytu na określony czas, zazwyczaj kilka miesięcy. Karencja w spłacie to z kolei okres, w którym spłacasz tylko odsetki, bez części kapitałowej. Oba te rozwiązania są swego rodzaju "kołem ratunkowym", które mogą pomóc w trudnych sytuacjach finansowych, np. w przypadku utraty pracy czy choroby. Należy jednak pamiętać, że skorzystanie z nich zazwyczaj wiąże się z wydłużeniem okresu kredytowania i wzrostem całkowitego kosztu kredytu. Są to narzędzia awaryjne, nie rozwiązanie docelowe.

Zapisy dotyczące zmiany warunków umowy jakie prawa ma bank w trakcie jej trwania?

Umowa kredytowa może zawierać zapisy, które pozwalają bankowi na zmianę pewnych warunków w trakcie jej trwania. Najczęściej dotyczy to sytuacji, gdy zmieniają się stawki referencyjne (np. WIBOR/WIRON) lub inne czynniki makroekonomiczne. Bank ma prawo dostosować oprocentowanie do aktualnej sytuacji rynkowej. Ważne jest, abyś rozumiał, jakie prawa przysługują bankowi w takich sytuacjach i jakie są Twoje możliwości reakcji. Czasami bank musi poinformować Cię o planowanych zmianach z odpowiednim wyprzedzeniem.

Przeczytaj również: Jak dostać szybką pożyczkę i uniknąć zbędnych kosztów?

Harmonogram spłat i termin wypłaty środków kluczowe daty w Twoim zobowiązaniu

Dokładne zrozumienie harmonogramu spłat jest kluczowe dla utrzymania płynności finansowej. Musisz wiedzieć, kiedy przypada termin płatności każdej raty. Równie ważne są terminy wypłaty środków, zwłaszcza jeśli kupujesz nieruchomość na rynku pierwotnym lub budujesz dom. Opóźnienia w wypłacie środków mogą wpłynąć na harmonogram budowy lub remontu, a także spowodować dodatkowe koszty. Upewnij się, że wszystkie daty są dla Ciebie jasne i zrozumiałe.