Karta kredytowa to narzędzie finansowe, które pozwala na świadome zarządzanie budżetem i unikanie niepotrzebnych kosztów

- Karta kredytowa to instrument płatniczy pozwalający korzystać z pieniędzy banku w ramach limitu.

- Różni się od debetowej tym, że obciąża linię kredytową banku, a nie własne konto.

- Kluczowy jest okres bezodsetkowy (grace period), trwający zazwyczaj 50-59 dni, który pozwala uniknąć odsetek przy spłacie całości długu.

- Okres bezodsetkowy nie obejmuje zazwyczaj wypłat gotówki i przelewów z karty.

- RRSO to wskaźnik całkowitego kosztu kredytu, a spłacanie tylko minimalnej kwoty prowadzi do narastania długu.

- Usługa chargeback umożliwia odzyskanie pieniędzy za nieudane transakcje kartowe.

Czym jest karta kredytowa i jak fundamentalnie różni się od debetowej

Karta kredytowa to przede wszystkim instrument płatniczy, który daje Ci dostęp do pieniędzy banku w ramach określonego limitu. To nie są Twoje własne środki, ale kredyt, który bank Ci udostępnia. Kluczowa i fundamentalna różnica między kartą kredytową a kartą debetową polega na źródle finansowania transakcji. Karta debetowa jest bezpośrednio powiązana z Twoim kontem osobistym każda płatność nią obciąża dostępne na koncie środki. Karta kredytowa natomiast korzysta z linii kredytowej, którą bank przyznał Ci na podstawie Twojej zdolności kredytowej. Limit kredytowy, czyli maksymalna kwota, którą możesz wydać, jest ustalany indywidualnie i zależy od Twojej historii kredytowej, dochodów oraz innych czynników branych pod uwagę przez bank podczas oceny wniosku.Aby lepiej zobrazować różnicę:

- Karta debetowa: Płacisz swoimi pieniędzmi, które masz na koncie.

- Karta kredytowa: Płacisz pieniędzmi banku, które musisz później zwrócić.

Cykl życia karty kredytowej od zakupów do spłaty krok po kroku

Zrozumienie cyklu życia karty kredytowej jest kluczowe dla efektywnego zarządzania nią. Cały proces opiera się na dwóch powiązanych ze sobą okresach: rozliczeniowym i spłaty zadłużenia. Okres rozliczeniowy, trwający zazwyczaj około 30 dni, to czas, w którym bank rejestruje wszystkie Twoje transakcje dokonane kartą. Pod koniec tego okresu, bank generuje tzw. wyciąg z rachunku karty. To właśnie na tym wyciągu znajdziesz szczegółową listę wszystkich dokonanych zakupów oraz łączną kwotę zadłużenia. Następnie rozpoczyna się okres spłaty zadłużenia, który zazwyczaj trwa od 20 do 29 dni. Jest to czas, który masz na uregulowanie całości lub części kwoty widniejącej na wyciągu. Dopiero suma tych dwóch okresów tworzy tak ważny dla użytkownika okres bezodsetkowy.

Oto jak wygląda typowy cykl:

- Okres rozliczeniowy (ok. 30 dni): Dokonujesz płatności kartą.

- Dzień wyciągu: Bank podsumowuje transakcje i generuje wyciąg.

- Okres spłaty zadłużenia (ok. 20-29 dni): Masz czas na uregulowanie należności.

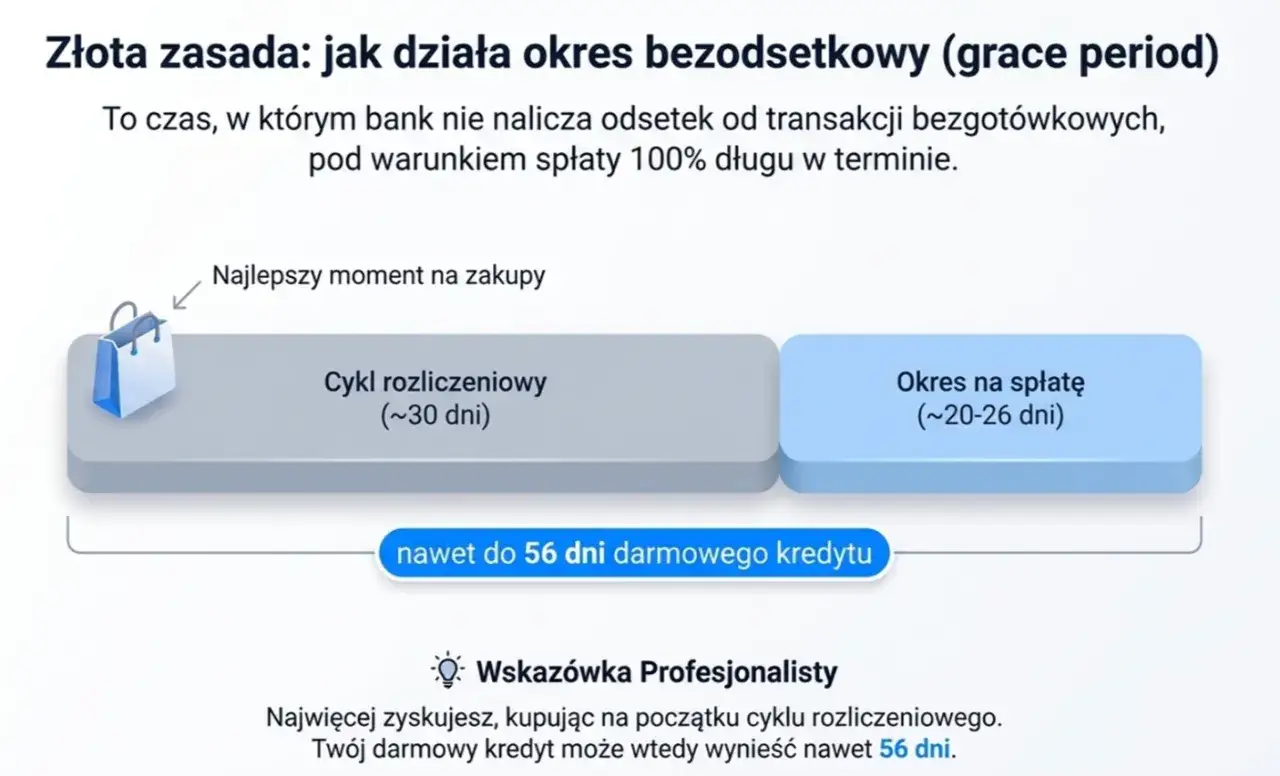

Okres bezodsetkowy (grace period) Twój klucz do darmowego kredytu

Okres bezodsetkowy, znany również jako *grace period*, to Twój najlepszy przyjaciel, jeśli chodzi o korzystanie z karty kredytowej bez ponoszenia dodatkowych kosztów. Łączy on w sobie okres rozliczeniowy i okres spłaty zadłużenia, co w praktyce daje Ci zazwyczaj od 50 do nawet 59 dni na uregulowanie należności. Kluczem do darmowego kredytu jest spłacenie całej kwoty zadłużenia widniejącej na wyciągu w tym terminie. Wówczas bank nie nalicza odsetek od transakcji bezgotówkowych, co oznacza, że korzystałeś z pieniędzy banku za darmo. Niestety, ta zasada ma swoje wyjątki. Okres bezodsetkowy zazwyczaj nie obejmuje wypłat gotówki z bankomatów ani przelewów dokonywanych z rachunku karty. Od takich transakcji odsetki i często dodatkowe prowizje naliczane są niemal natychmiast. Pamiętaj, aby zawsze sprawdzać warunki swojej karty. Przykład: Jeśli okres rozliczeniowy kończy się 10. dnia miesiąca, a okres spłaty trwa 25 dni, masz w sumie 55 dni od momentu dokonania pierwszej transakcji w cyklu rozliczeniowym na jej spłatę bez odsetek.

Co się stanie, gdy nie spłacisz karty w terminie? Zrozum koszty i ryzyka

Niespłacenie całości zadłużenia w okresie bezodsetkowym uruchamia lawinę kosztów i potencjalnych problemów. Bank zaczyna naliczać odsetki od niespłaconej kwoty. Oprocentowanie nominalne karty kredytowej jest zazwyczaj znacznie wyższe niż w przypadku tradycyjnych kredytów gotówkowych. Aby jednak w pełni ocenić koszt, powinieneś patrzeć na Rzeczywistą Roczną Stopę Oprocentowania (RRSO). RRSO to wskaźnik, który uwzględnia nie tylko oprocentowanie, ale także wszelkie inne opłaty związane z kartą, takie jak prowizje czy opłaty za obsługę. Pokazuje on realny, roczny koszt posiadania i korzystania z kredytu. Banki często oferują możliwość spłaty jedynie minimalnej kwoty zadłużenia, która stanowi zazwyczaj niewielki procent całej należności (np. 5%). Spłacanie tylko minimalnej kwoty jest jednak bardzo ryzykowną strategią. Prowadzi to do szybkiego narastania długu odsetkowego. Pozostała, niespłacona kwota jest nadal oprocentowana, a odsetki doliczane do kapitału tworzą błędne koło, które może szybko doprowadzić do spirali zadłużenia.