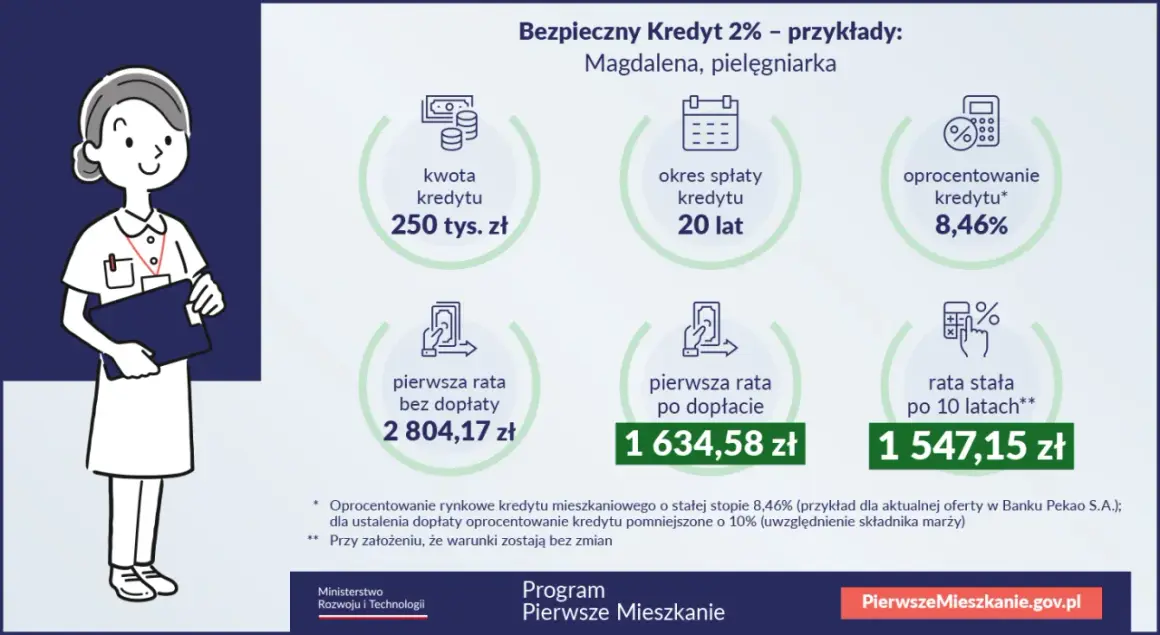

Kredyt hipoteczny: fundamentalne zasady, działanie i warunki uzyskania

- Kredyt hipoteczny to długoterminowe zobowiązanie celowe, udzielane na zakup lub budowę nieruchomości.

- Jego kluczowym zabezpieczeniem jest hipoteka ustanowiona na nieruchomości na rzecz banku.

- Na koszt kredytu składają się odsetki, prowizje i ewentualne ubezpieczenia, a jego całkowity koszt obrazuje wskaźnik RRSO.

- Oprocentowanie kredytu składa się z marży banku oraz stopy referencyjnej, np. WIBOR lub WIRON.

- Aby go uzyskać, niezbędna jest odpowiednia zdolność kredytowa oraz wniesienie wkładu własnego, zazwyczaj 20% wartości nieruchomości.

- Kredyt hipoteczny różni się od pożyczki hipotecznej przeznaczeniem środków jest celowy, podczas gdy pożyczka może być na dowolny cel.

Kredyt hipoteczny bez tajemnic czym właściwie jest to zobowiązanie?

Zanim podejmiesz decyzję o zakupie własnego "M", warto zrozumieć, czym tak naprawdę jest kredyt hipoteczny. To jedno z najpoważniejszych zobowiązań finansowych, jakie można zaciągnąć, dlatego kluczowe jest posiadanie solidnej wiedzy na jego temat.

Definicja w prostych słowach: Jak bank i prawo rozumieją kredyt hipoteczny?

Najprościej rzecz ujmując, kredyt hipoteczny to rodzaj pożyczki, którą bank udziela Ci na konkretny cel związany z nieruchomościami. Kluczowym elementem, który odróżnia go od innych form finansowania, jest jego zabezpieczenie. Twoja przyszła lub obecna nieruchomość staje się gwarancją dla banku, że zobowiązanie zostanie spłacone. Jest to długoterminowe zobowiązanie celowe, co oznacza, że środki musisz przeznaczyć na ściśle określony cel, a okres spłaty jest zazwyczaj bardzo długi, często obejmujący kilkadziesiąt lat.

Rola hipoteki, czyli dlaczego Twoja nieruchomość staje się kluczowym zabezpieczeniem?

Hipoteka to ograniczone prawo rzeczowe, które bank wpisuje na Twojej nieruchomości. Działa ona jako potężne zabezpieczenie dla banku. W praktyce oznacza to, że jeśli przestaniesz spłacać raty kredytu, bank ma prawo dochodzić swoich roszczeń z tej nieruchomości. Może to oznaczać sprzedaż nieruchomości w drodze licytacji komorniczej, aby odzyskać pożyczone pieniądze. Dlatego tak ważne jest, aby mieć pewność, że będziesz w stanie regularnie spłacać raty przez cały okres kredytowania.

Kredyt na konkretny cel: Na co możesz przeznaczyć pieniądze z banku?

Kredyt hipoteczny jest ściśle związany z nieruchomościami. Oznacza to, że środki, które uzyskasz, możesz przeznaczyć na przykład na:

- Zakup mieszkania lub domu na rynku pierwotnym lub wtórnym.

- Budowę własnego domu.

- Zakup działki budowlanej pod przyszłą inwestycję.

- Remont lub modernizację istniejącej nieruchomości.

- Sfinansowanie zakupu lokalu użytkowego czy garażu.

Ta celowość odróżnia go od na przykład kredytu gotówkowego, gdzie pieniądze możesz wydać na dowolny cel.

Jak w praktyce działa kredyt hipoteczny? Mechanizm krok po kroku

Proces uzyskania i spłaty kredytu hipotecznego może wydawać się skomplikowany, ale w rzeczywistości opiera się na kilku kluczowych etapach. Zrozumienie tego mechanizmu pozwoli Ci lepiej przygotować się na całą procedurę.

Od marzenia do kluczy: Uproszczona ścieżka uzyskania kredytu

Cały proces zazwyczaj zaczyna się od Twojego zainteresowania konkretną nieruchomością. Następnie:

- Złożenie wniosku: Wypełniasz wniosek kredytowy w wybranym banku, dołączając niezbędne dokumenty (m.in. potwierdzające dochody, dane osobowe).

- Ocena zdolności kredytowej: Bank analizuje Twoją sytuację finansową, aby ocenić, czy będziesz w stanie regularnie spłacać raty.

- Wycena nieruchomości: Bank zleca wycenę nieruchomości, która ma stanowić zabezpieczenie kredytu.

- Analiza formalna: Bank sprawdza kompletność dokumentów i zgodność nieruchomości z wymogami.

- Podpisanie umowy: Po pozytywnej weryfikacji następuje podpisanie umowy kredytowej.

- Wpis hipoteki: Bank dokonuje wpisu hipoteki do księgi wieczystej nieruchomości.

- Wypłata środków: Bank wypłaca środki, zazwyczaj bezpośrednio sprzedającemu lub na konto budowy.

Każdy z tych etapów wymaga Twojego zaangażowania i dostarczenia odpowiednich dokumentów.

Spłata przez lata: Jak rozkłada się zwrot pożyczonej kwoty?

Spłata kredytu hipotecznego to proces długoterminowy. Twoja miesięczna rata składa się z dwóch części:

- Część kapitałowa: Jest to kwota, która faktycznie zmniejsza Twoje zadłużenie wobec banku.

- Część odsetkowa: To wynagrodzenie banku za udzielenie Ci finansowania.

W zależności od wybranego systemu spłaty, proporcje tych części mogą się różnić. W przypadku rat równych, na początku spłacasz głównie odsetki, a kapitał maleje wolniej. W przypadku rat malejących, początkowe raty są wyższe, ale szybciej spłacasz kapitał, a łączny koszt odsetek jest niższy.

Anatomia kredytu hipotecznego: Co składa się na koszt Twojego zobowiązania?

Zrozumienie wszystkich kosztów związanych z kredytem hipotecznym jest kluczowe dla świadomego wyboru oferty. Banki zarabiają na kredytach, a ich zyski składają się z kilku elementów, które finalnie wpływają na wysokość Twojej raty.

Kapitał i odsetki: Z czego dokładnie składa się Twoja comiesięczna rata?

Jak już wspomniałem, każda rata kredytu hipotecznego składa się z części kapitałowej i odsetkowej. Na początku okresu kredytowania, większość raty stanowią odsetki, a mniejsza część to kapitał. Z czasem proporcje te się odwracają spłacasz coraz więcej kapitału, a coraz mniej odsetek. To naturalny proces w amortyzacji kredytu.

Oprocentowanie stałe czy zmienne: Która opcja zapewni Ci większy spokój?

Wybór między oprocentowaniem stałym a zmiennym to jedna z kluczowych decyzji. Oprocentowanie zmienne oznacza, że wysokość Twojej raty może się zmieniać w zależności od zmian stóp procentowych na rynku. Składa się ono z marży banku oraz stopy referencyjnej (np. WIBOR lub WIRON). Oprocentowanie stałe daje Ci pewność co do wysokości raty przez określony czas (np. 5 lub 10 lat), co może zapewnić większy spokój, ale zazwyczaj jest nieco wyższe na początku.

Marża, WIBOR/WIRON i prowizja: Słownik pojęć, które musisz opanować

Aby lepiej zrozumieć koszty, poznajmy kilka ważnych pojęć:

- Marża banku: Jest to stała część oprocentowania, która stanowi zysk banku. Jest ona ustalana indywidualnie dla każdego klienta.

- WIBOR (Warsaw Interbank Offer Rate): Jest to wskaźnik, który określa oprocentowanie pożyczek na rynku międzybankowym. Do niedawna był podstawą oprocentowania kredytów hipotecznych.

- WIRON (Warsaw Interbank Overnight Rate): Jest to nowy wskaźnik referencyjny, który stopniowo zastępuje WIBOR. Opiera się na oprocentowaniu depozytów jednodniowych.

- Prowizja za udzielenie kredytu: Jest to jednorazowa opłata pobierana przez bank na początku okresu kredytowania, często wyrażana w procentach kwoty kredytu.

Według danych RynekPierwotny.pl, te elementy mają bezpośredni wpływ na całkowity koszt Twojego zobowiązania.

Co to jest RRSO i dlaczego to najważniejszy wskaźnik przy porównywaniu ofert?

Rzeczywista Roczna Stopa Oprocentowania (RRSO) to wskaźnik, który pokazuje całkowity koszt kredytu w ujęciu rocznym. Jest on niezwykle ważny, ponieważ uwzględnia nie tylko oprocentowanie, ale także wszystkie inne koszty związane z kredytem, takie jak prowizje, ubezpieczenia czy inne opłaty. Porównując oferty banków, zawsze zwracaj uwagę na RRSO to najlepszy sposób, aby rzetelnie ocenić, która propozycja jest najkorzystniejsza.

Kto może ubiegać się o kredyt hipoteczny? Warunki, które musisz spełnić

Uzyskanie kredytu hipotecznego nie jest automatyczne. Banki dokładnie analizują każdego kandydata, aby upewnić się, że będzie on w stanie sprostać zobowiązaniu przez wiele lat. Istnieje kilka kluczowych warunków, które musisz spełnić.

Zdolność kredytowa pod lupą: Co bank bierze pod uwagę, oceniając Twoje finanse?

Zdolność kredytowa to Twoja umiejętność i możliwość terminowej spłaty zobowiązania. Banki oceniają ją na podstawie wielu czynników:

- Źródło i wysokość dochodów: Im wyższe i stabilniejsze dochody, tym lepiej. Preferowane są umowy o pracę na czas nieokreślony.

- Forma zatrudnienia: Umowa o pracę jest zazwyczaj najlepiej oceniana.

- Miesięczne wydatki: Bank analizuje Twoje stałe koszty życia.

- Liczba osób na utrzymaniu: Więcej osób na utrzymaniu oznacza wyższe koszty życia.

- Inne zobowiązania finansowe: Posiadane kredyty, pożyczki czy karty kredytowe wpływają na Twoją zdolność.

Im lepsza Twoja sytuacja finansowa, tym większa szansa na pozytywną decyzję kredytową i uzyskanie wyższej kwoty kredytu.

Wkład własny w 2026 roku: Ile gotówki potrzebujesz na start?

Wkład własny to część wartości nieruchomości, którą musisz pokryć z własnych oszczędności. Standardowo banki wymagają wkładu własnego w wysokości 20% wartości nieruchomości. Pozostałe 80% może zostać sfinansowane kredytem. W niektórych przypadkach banki mogą zgodzić się na niższy wkład własny, na przykład 10%, ale wówczas zazwyczaj wymagane jest dodatkowe ubezpieczenie niskiego wkładu własnego, co generuje dodatkowe koszty. Choć regulacje mogą się zmieniać, podstawowe zasady dotyczące wkładu własnego pozostają podobne.Historia w BIK: Dlaczego Twoja przeszłość finansowa ma znaczenie?

Banki sprawdzają Twoją historię kredytową w Biurze Informacji Kredytowej (BIK). Jest to baza danych gromadząca informacje o wszystkich Twoich dotychczasowych zobowiązaniach finansowych i sposobie ich spłaty. Pozytywna historia, czyli terminowe regulowanie rat poprzednich kredytów i pożyczek, buduje Twoją wiarygodność w oczach banku. Negatywna historia, np. opóźnienia w spłatach, może znacząco utrudnić lub uniemożliwić uzyskanie kredytu hipotecznego.

Kredyt hipoteczny a pożyczka hipoteczna poznaj kluczową różnicę, by nie popełnić błędu

Często terminy "kredyt hipoteczny" i "pożyczka hipoteczna" są używane zamiennie, jednak kryje się między nimi istotna różnica, która może mieć wpływ na Twoje finanse i sposób wykorzystania środków.

Cel ma znaczenie: Kiedy potrzebujesz kredytu na mieszkanie, a kiedy gotówki na dowolny cel?

Podstawowa różnica polega na celowości. Kredyt hipoteczny jest produktem ściśle celowym środki muszą zostać przeznaczone na zakup, budowę lub remont nieruchomości. Bank wymaga dokumentacji potwierdzającej przeznaczenie pieniędzy. Z kolei pożyczka hipoteczna, mimo że również zabezpieczona hipoteką na nieruchomości, pozwala na przeznaczenie uzyskanych środków na dowolny cel. Możesz je wykorzystać na podróż, zakup samochodu, spłatę innych zobowiązań, czy dowolne inne potrzeby.

Który produkt jest tańszy i dlaczego?

Zazwyczaj kredyt hipoteczny jest tańszy niż pożyczka hipoteczna. Wynika to z kilku powodów. Po pierwsze, celowość kredytu hipotecznego obniża ryzyko dla banku. Po drugie, kredyty hipoteczne często charakteryzują się niższym oprocentowaniem i dłuższym okresem spłaty, co rozkłada koszty w czasie. Pożyczka hipoteczna, ze względu na brak określonego celu i potencjalnie wyższe ryzyko dla banku, może mieć wyższe oprocentowanie i inne opłaty. Wybór między tymi produktami zależy od Twoich indywidualnych potrzeb czy potrzebujesz środków na konkretną nieruchomość, czy też na dowolny cel.

Czy rozumiesz już, czym jest kredyt hipoteczny? Kluczowe wnioski dla przyszłego kredytobiorcy

Mam nadzieję, że ten przewodnik pomógł Ci rozjaśnić kluczowe aspekty kredytu hipotecznego. Zanim podejmiesz ostateczną decyzję, warto jeszcze raz przypomnieć sobie najważniejsze wnioski.

Przeczytaj również: Czy kredyt OK sprawdza BIK? Sprawdź, co to oznacza dla Ciebie