Szukając najkorzystniejszego kredytu gotówkowego, osoby na emeryturze często napotykają na wiele pytań i wątpliwości. Ten artykuł ma na celu rozwiać te niepewności, pomagając zrozumieć, jak porównywać oferty, jakie dokumenty są potrzebne i na co zwrócić uwagę, aby wybrać realnie najtańszą opcję finansowania. Prowadzę Państwa przez proces, który pozwoli podjąć świadomą i bezpieczną decyzję.

Jak znaleźć najkorzystniejszy kredyt gotówkowy dla seniora

- Emerytura to stabilny dochód, co czyni seniorów wiarygodnymi klientami dla banków.

- Kluczowe kryteria to zdolność kredytowa, historia w BIK i wiek (zazwyczaj do 75-80 lat spłaty ostatniej raty).

- RRSO jest najważniejszym wskaźnikiem całkowitego kosztu kredytu, a nie samo oprocentowanie nominalne.

- Wymagane dokumenty to zazwyczaj dowód osobisty i potwierdzenie wysokości świadczenia (np. odcinek emerytury).

- Maksymalna kwota kredytu gotówkowego może wynieść do 255 550 zł, a okres kredytowania do 10 lat.

Dlaczego emeryt to dla banku dobry klient i jakie ma szanse na kredyt?

Z perspektywy banku, emeryci często stanowią grupę bardzo atrakcyjnych i bezpiecznych kredytobiorców. To, co czyni ich tak pożądanymi, to przede wszystkim stabilność dochodu, jakim jest świadczenie emerytalne. W przeciwieństwie do osób aktywnych zawodowo, których dochody mogą być zmienne w zależności od sytuacji na rynku pracy czy kondycji firmy, emerytura zazwyczaj wpływa na konto regularnie i w przewidywalnej kwocie. To daje bankom pewność, że zobowiązanie będzie spłacane terminowo.

Emerytura jako stabilne źródło dochodu co to oznacza dla banku?

Stały, comiesięczny wpływ środków z emerytury to dla banku kluczowy argument przemawiający za udzieleniem finansowania. Oznacza to mniejsze ryzyko niespłacenia kredytu i większą przewidywalność przepływów finansowych. Banki cenią sobie tę pewność, ponieważ pozwala im to lepiej zarządzać swoim portfelem kredytowym i minimalizować potencjalne straty. Ta stabilność sprawia, że emeryci są postrzegani jako klienci o niższym profilu ryzyka.

Jak banki postrzegają wiarygodność kredytową seniorów?

Doświadczenie życiowe, które niosą ze sobą lata pracy i zarządzania domowym budżetem, często przekłada się na bardziej odpowiedzialne podejście do kwestii finansowych. Seniorzy zazwyczaj podchodzą do zaciągania zobowiązań z większą rozwagą i świadomością konsekwencji. Rzadziej podejmują impulsywne decyzje finansowe, a ich priorytetem jest terminowa spłata rat. To właśnie ta dojrzałość i przewidywalność w zachowaniach finansowych budują ich wiarygodność w oczach banków.

Co tak naprawdę oznacza "najtańszy" kredyt? Skup się na tym, co najważniejsze!

Kiedy mówimy o "najtańszym" kredycie, łatwo dać się zwieść atrakcyjnym hasłom reklamowym, które często podkreślają niskie oprocentowanie nominalne. Jednak rzeczywisty koszt kredytu jest znacznie bardziej złożony. Aby naprawdę wybrać najkorzystniejszą opcję, musimy spojrzeć szerzej i skupić się na wskaźnikach, które obejmują wszystkie koszty związane z finansowaniem.

RRSO, czyli Twój najważniejszy wskaźnik dlaczego jest ważniejszy niż oprocentowanie?

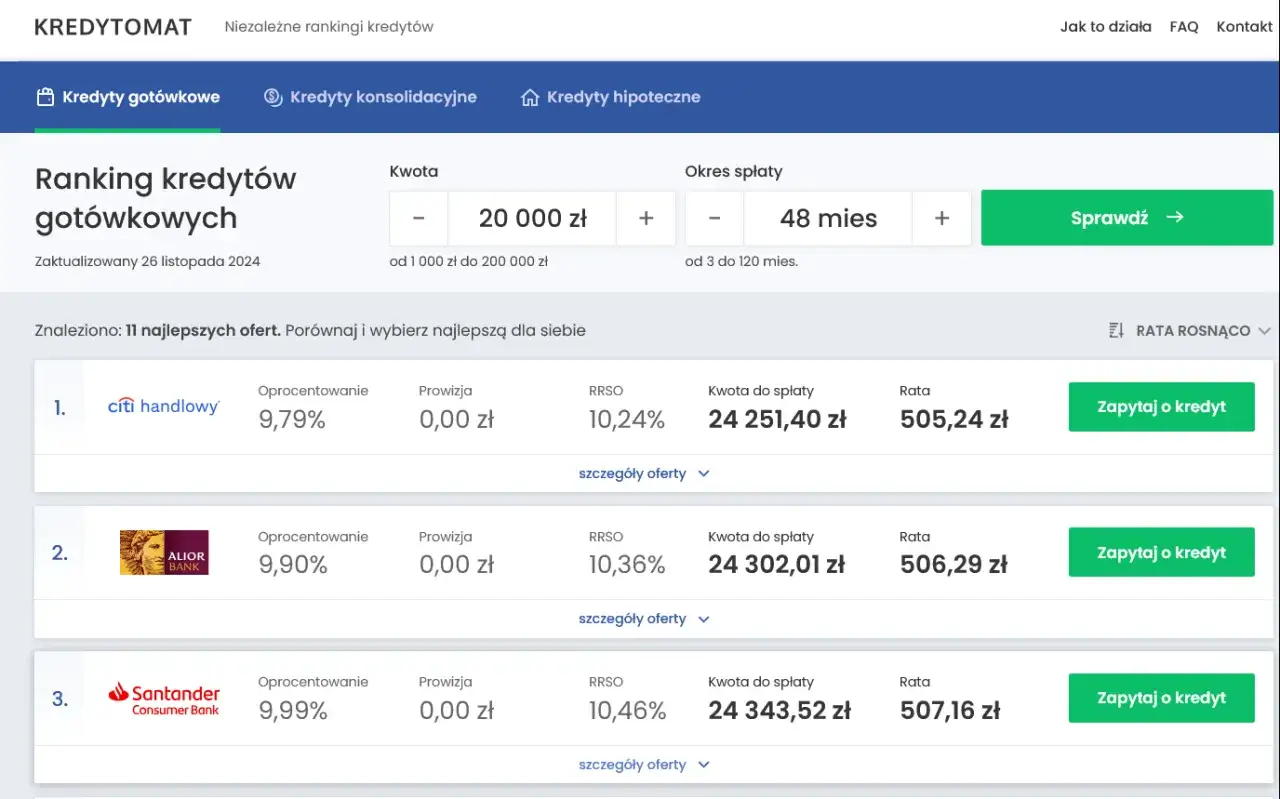

Rzeczywista Roczna Stopa Oprocentowania (RRSO) to kluczowy wskaźnik, który powinien być podstawą przy porównywaniu ofert kredytowych. Dlaczego? Ponieważ RRSO uwzględnia nie tylko oprocentowanie nominalne, ale także wszystkie dodatkowe koszty związane z kredytem. Mowa tu o prowizjach, ubezpieczeniach, opłatach za prowadzenie konta czy inne, czasem mniej oczywiste opłaty. Im niższe RRSO, tym niższy jest całkowity koszt kredytu, niezależnie od tego, jak bank prezentuje poszczególne składowe oprocentowania. To właśnie ten wskaźnik pozwala na obiektywne porównanie ofert.

Prowizja, ubezpieczenie, opłaty dodatkowe ukryte koszty, na które musisz uważać.

Banki często zarabiają na kredytach nie tylko na samym oprocentowaniu. Prowizja za udzielenie kredytu, obowiązkowe ubezpieczenie na życie lub od utraty pracy, a także opłaty za prowadzenie konta czy nawet za wcześniejszą spłatę to wszystko może znacząco podnieść ostateczny koszt finansowania. Zawsze warto dokładnie przeanalizować umowę i zapytać doradcę o wszystkie potencjalne dodatkowe koszty, które mogą nie być od razu widoczne w reklamie produktu.Jak porównywać oferty, by nie dać się zwieść reklamom? Praktyczny przykład.

Najlepszym sposobem na porównanie ofert jest poproszenie każdego banku o przygotowanie szczegółowej symulacji kredytu. Taka symulacja powinna zawierać wszystkie koszty, a przede wszystkim jasno wskazywać wysokość RRSO. Nie sugeruj się tylko oprocentowaniem podanym w reklamie. Porównuj konkretne liczby RRSO dla tej samej kwoty i okresu kredytowania. Tylko w ten sposób możesz mieć pewność, że wybierasz naprawdę najtańszą opcję.

Jakie warunki trzeba spełnić, aby bank przyznał kredyt emerytowi?

Uzyskanie kredytu gotówkowego na emeryturze jest jak najbardziej możliwe, ale wymaga spełnienia kilku kluczowych warunków. Banki, choć przychylnie patrzą na seniorów, muszą mieć pewność, że kredyt zostanie spłacony. Dlatego zwracają uwagę na kilka podstawowych aspektów, które decydują o przyznaniu finansowania.

Kryterium wieku czy 80 lat to ostateczna granica? Które banki są bardziej elastyczne?

Wiek kredytobiorcy jest jednym z głównych kryteriów branych pod uwagę przez banki. Zazwyczaj maksymalny wiek wnioskodawcy w momencie spłaty ostatniej raty kredytu wynosi od 75 do 80 lat. Oznacza to, że im jesteśmy starsi, tym krótszy może być okres, na jaki możemy otrzymać kredyt. Jednak nie jest to żelazna reguła. Niektóre banki, takie jak PKO BP czy ING, podchodzą do tej kwestii bardziej indywidualnie. Mogą one ocenić zdolność kredytową seniora szerzej, biorąc pod uwagę inne czynniki, a nie tylko sztywny limit wiekowy.

Zdolność kredytowa emeryta jak bank ją ocenia i jak ją można poprawić?

Zdolność kredytowa to nic innego jak ocena Twojej możliwości do regularnej spłaty zobowiązania. Bank analizuje przede wszystkim wysokość Twojej emerytury, ale także inne Twoje zobowiązania (np. inne kredyty, alimenty) oraz miesięczne koszty utrzymania. Jeśli Twoja obecna zdolność kredytowa nie jest wystarczająca, warto rozważyć kilka kroków. Przede wszystkim, jeśli masz inne, mniejsze zadłużenia, ich wcześniejsza spłata może poprawić Twoją sytuację. Dodatkowe źródła dochodu, nawet niewielkie, również mogą pomóc. Czasem rozwiązaniem może być też zaciągnięcie kredytu wspólnie z kimś z rodziny, kto ma dobrą zdolność kredytową.Historia w BIK dlaczego terminowe spłaty z przeszłości mają znaczenie?

Biuro Informacji Kredytowej (BIK) to baza danych, w której gromadzone są informacje o historii kredytowej wszystkich Polaków. Kiedy składasz wniosek o kredyt, bank sprawdza tam Twoje dotychczasowe zobowiązania i sposób ich spłaty. Pozytywna historia, czyli terminowe regulowanie wszystkich rat w przeszłości, jest dla banku dowodem Twojej rzetelności i wiarygodności. Buduje to zaufanie i znacząco zwiększa Twoje szanse na pozytywną decyzję kredytową. Dlatego tak ważne jest, aby zawsze spłacać raty terminowo.

Krok po kroku: Jak złożyć wniosek o kredyt gotówkowy na emeryturze?

Proces wnioskowania o kredyt gotówkowy, choć może wydawać się skomplikowany, jest zazwyczaj dobrze zorganizowany i przyjazny dla klienta. Przygotowanie się do niego i zrozumienie poszczególnych etapów sprawi, że będzie on przebiegał sprawnie i bez zbędnego stresu.

Jakie dokumenty będą Ci potrzebne? Lista, którą warto przygotować wcześniej.

Aby złożyć wniosek o kredyt gotówkowy, zazwyczaj potrzebne są dwa podstawowe dokumenty. Pierwszym jest oczywiście dowód osobisty, który potwierdza Twoją tożsamość. Drugim kluczowym dokumentem jest potwierdzenie wysokości Twojego świadczenia emerytalnego. Może to być na przykład ostatni odcinek emerytury lub wyciąg z konta bankowego, na które wpływa świadczenie, pokazujący jego wysokość. Warto mieć te dokumenty pod ręką, zanim zaczniesz wypełniać wniosek.

Wniosek online czy wizyta w oddziale? Co będzie wygodniejsze i szybsze?

Obecnie większość banków oferuje możliwość złożenia wniosku o kredyt gotówkowy przez internet. Jest to opcja bardzo wygodna, ponieważ można to zrobić z domu, o dowolnej porze. Wystarczy wypełnić formularz na stronie internetowej banku. Alternatywą jest wizyta w tradycyjnym oddziale banku. Tutaj zyskujesz bezpośredni kontakt z doradcą, który może pomóc w wypełnieniu wniosku i odpowiedzieć na wszystkie pytania. Wybór zależy od Twoich preferencji jeśli cenisz sobie samodzielność i szybkość, wybierz opcję online. Jeśli wolisz osobiste wsparcie i masz wątpliwości, wizyta w oddziale będzie lepszym rozwiązaniem.

Jak długo czeka się na decyzję i wypłatę środków?

Czas oczekiwania na decyzję kredytową może się różnić w zależności od banku i złożoności wniosku. W wielu przypadkach decyzja jest wydawana nawet w ciągu kilkunastu minut od złożenia wniosku, zwłaszcza jeśli wszystkie dane są poprawne i weryfikacja przebiega sprawnie. Po pozytywnej decyzji, środki zazwyczaj trafiają na konto wnioskodawcy w ciągu 1-2 dni roboczych. Szybkość rozpatrzenia wniosku zależy od kompletności dostarczonych dokumentów oraz od wewnętrznych procedur banku.

Gdzie szukać najlepszych ofert? Banki vs. instytucje pozabankowe

Decydując się na finansowanie, stajemy przed wyborem: kredyt bankowy czy pożyczka pozabankowa. Choć obie opcje służą pozyskaniu dodatkowych środków, różnią się znacząco pod względem bezpieczeństwa, kosztów i zasad. Dla emerytów, zwłaszcza tych szukających najtańszej opcji, wybór jest zazwyczaj oczywisty.

Kredyt gotówkowy w banku bezpieczeństwo i przejrzyste zasady.

Kredyty gotówkowe oferowane przez banki są zazwyczaj znacznie bezpieczniejsze i bardziej przejrzyste. Banki podlegają ścisłym regulacjom, co oznacza, że muszą przestrzegać wielu przepisów chroniących konsumenta. Oferty bankowe charakteryzują się niższym RRSO, co przekłada się na niższy całkowity koszt kredytu. Dodatkowo, banki są instytucjami budzącymi większe zaufanie i oferującymi bardziej stabilne warunki.

Pożyczki pozabankowe dla seniorów kiedy warto je rozważyć i na co uważać?

Pożyczki pozabankowe, często określane jako "chwilówki", mogą być rozważane w sytuacjach, gdy potrzebujemy pieniędzy bardzo szybko i mamy świadomość, że bank odmówił nam kredytu. Niektóre firmy pożyczkowe mogą być bardziej elastyczne pod względem wymagań wiekowych czy zdolności kredytowej. Jednakże, należy być niezwykle ostrożnym. Pożyczki pozabankowe zazwyczaj wiążą się z bardzo wysokim oprocentowaniem i prowizjami, co sprawia, że ich całkowity koszt jest znacznie wyższy niż w przypadku kredytów bankowych. Istnieje również ryzyko wpadnięcia w spiralę zadłużenia, dlatego zawsze należy dokładnie czytać umowę i upewnić się, że jesteśmy w stanie spłacić zobowiązanie w terminie.

Najczęstsze pułapki w umowach kredytowych na co zwrócić szczególną uwagę?

Umowy kredytowe, zwłaszcza te zawierające zapisy "drobnych drukiem", mogą kryć w sobie niekorzystne dla kredytobiorcy klauzule. Świadomość potencjalnych pułapek to najlepsza ochrona przed nieoczekiwanymi kosztami i problemami.Obowiązkowe ubezpieczenie na życie czy zawsze jest konieczne i jak wpływa na koszt?

Często banki oferują kredyt gotówkowy wraz z obowiązkowym ubezpieczeniem na życie lub od utraty pracy. Chociaż takie ubezpieczenie może stanowić pewne zabezpieczenie w nieprzewidzianych sytuacjach, jego koszt jest doliczany do całkowitej kwoty kredytu, podnosząc tym samym RRSO. Zawsze warto sprawdzić, czy ubezpieczenie jest faktycznie obowiązkowe i czy nie ma możliwości rezygnacji z niego lub wyboru alternatywnej, tańszej polisy. Czasem koszt ubezpieczenia jest na tyle wysoki, że znacząco przewyższa potencjalne korzyści.

Zapisy drobnym drukiem jakich klauzul unikać w umowie kredytowej?

Zawsze dokładnie czytaj umowę, zwracając szczególną uwagę na zapisy pisane mniejszą czcionką. Unikaj klauzul, które przewidują wysokie opłaty za monity (przypomnienia o płatności), automatyczne przedłużanie umowy na niekorzystnych warunkach, czy też bardzo wysokie kary umowne za drobne naruszenia. Warto również zwrócić uwagę na zapisy dotyczące zmiany warunków umowy przez bank powinny one jasno określać, w jakich sytuacjach i w jaki sposób bank może je zmienić.

Wcześniejsza spłata kredytu sprawdź, czy bank nie naliczy dodatkowych opłat.

Możliwość wcześniejszej spłaty kredytu jest dużym plusem, ponieważ pozwala zaoszczędzić na odsetkach. Jednak niektóre banki mogą naliczać dodatkową prowizję za taką operację. Zanim zdecydujesz się na wcześniejszą spłatę, dokładnie sprawdź w umowie, jakie są warunki i czy nie wiąże się to z dodatkowymi kosztami. Zgodnie z prawem, bank może naliczyć opłatę tylko wtedy, gdy wcześniejsza spłata następuje w ciągu 12 miesięcy od zaciągnięcia kredytu, a jej wysokość nie może przekroczyć 1% spłacanej kwoty (lub 0,5%, jeśli do końca okresu kredytowania pozostało mniej niż rok).

Praktyczne wskazówki dla seniora jak mądrze wybrać najtańszy kredyt?

Wybór najkorzystniejszego kredytu gotówkowego to proces, który wymaga uwagi i rozsądku. Oto kilka praktycznych wskazówek, które pomogą Ci podjąć najlepszą decyzję i uniknąć potencjalnych problemów.

Nie bój się negocjować warunków z bankiem.

Pamiętaj, że banki często mają pewne pole do negocjacji, zwłaszcza jeśli jesteś ich stałym i wiarygodnym klientem. Nie wahaj się pytać o możliwość obniżenia prowizji, uzyskania lepszego oprocentowania czy innych korzystniejszych warunków. Czasem wystarczy szczera rozmowa z doradcą, aby wynegocjować lepszą ofertę.

Rozważ wsparcie rodziny czy współkredytobiorca może zwiększyć Twoje szanse?

Jeśli Twoja zdolność kredytowa jest na granicy, rozważ zaciągnięcie kredytu wspólnie z kimś z rodziny, na przykład z dzieckiem, które ma stabilne dochody. Taka osoba może zostać współkredytobiorcą, co znacząco zwiększy Twoją zdolność kredytową i szanse na uzyskanie wyższej kwoty kredytu lub po prostu na pozytywną decyzję. To również może pozwolić na wynegocjowanie lepszych warunków.

Przeczytaj również: Konsolidacja chwilówek - jakie dokumenty są naprawdę niezbędne?

Stwórz realistyczny plan spłaty, aby rata nie obciążała domowego budżetu.

Zanim podpiszesz umowę, dokładnie przeanalizuj swój domowy budżet. Upewnij się, że miesięczna rata kredytu jest kwotą, którą jesteś w stanie komfortowo spłacać, nie narażając się na braki w innych, niezbędnych wydatkach. Lepiej wybrać niższą kwotę kredytu lub dłuższy okres spłaty, jeśli ma to zapewnić Ci spokój i bezpieczeństwo finansowe. Odpowiedzialne planowanie to podstawa.