Harmonogram spłaty kredytu to kluczowy dokument, który dla wielu kredytobiorców pozostaje niezrozumiałą tabelą liczb. Ten artykuł ma na celu rozwiać wszelkie wątpliwości, przedstawiając kompleksowy przewodnik po harmonogramie spłaty kredytu od jego budowy, przez interpretację, aż po możliwości modyfikacji, abyś mógł świadomie i pewnie zarządzać swoim zobowiązaniem finansowym.

Kluczowe informacje o harmonogramie spłaty kredytu

- Harmonogram to integralna część umowy kredytowej, precyzująca terminy i wysokość spłaty rat.

- Zawiera podział raty na część kapitałową (spłata długu) i odsetkową (wynagrodzenie banku).

- Istnieją dwa główne typy rat: równe (annuitetowe) i malejące, różniące się strukturą spłaty.

- Harmonogram nie jest stały i może ulec zmianie w wyniku nadpłaty, wakacji kredytowych czy zmiany oprocentowania.

- Zrozumienie harmonogramu pozwala na świadome zarządzanie kredytem i podejmowanie lepszych decyzji finansowych.

Harmonogram spłaty kredytu Twoja mapa drogowa do życia bez długu

Harmonogram spłaty kredytu to stanowiący integralną część umowy kredytowej dokument, który precyzuje terminy i wysokość spłaty poszczególnych rat. Zazwyczaj ma formę tabeli i jest dostarczany kredytobiorcy wraz z umową w formie papierowej lub elektronicznej. Jest to Twoja osobista mapa drogowa, która pokazuje, jak krok po kroku będziesz spłacać swoje zobowiązanie.

Dlaczego musisz go zrozumieć, zanim podpiszesz umowę (i w trakcie spłaty)?

Zrozumienie harmonogramu jest absolutnie kluczowe, zanim jeszcze złożysz podpis pod umową kredytową, ale równie ważne jest, by wracać do niego w trakcie spłaty. Dlaczego? Przede wszystkim pozwala to na świadome zarządzanie całym zobowiązaniem finansowym. Dzięki niemu możesz dokładnie ocenić całkowity koszt kredytu, co jest niezbędne do podjęcia racjonalnej decyzji. Ponadto, harmonogram ułatwia planowanie budżetu domowego wiesz, jaka kwota będzie obciążać Twoje konto w danym miesiącu. Co więcej, analiza harmonogramu może ujawnić potencjalne możliwości oszczędności, na przykład poprzez nadpłaty, lub potrzebę modyfikacji warunków spłaty w przyszłości. Bycie świadomym kredytobiorcą to podstawa, a harmonogram jest narzędziem, które Ci w tym pomaga.

Skąd wziąć harmonogram i gdzie go szukać w bankowości online?

Zazwyczaj harmonogram spłaty kredytu otrzymujesz od razu po podpisaniu umowy kredytowej. Może być dostarczony w formie papierowej lub elektronicznej, często jako załącznik do umowy. Ale co, jeśli zgubisz papierową wersję lub chcesz szybko sprawdzić aktualne dane? Nic prostszego! Większość banków udostępnia harmonogramy spłaty w swoich systemach bankowości elektronicznej. Zazwyczaj znajdziesz go w panelu klienta, w sekcji dotyczącej Twoich kredytów, pożyczek lub dokumentów. Warto tam zajrzeć, by mieć zawsze pod ręką aktualne informacje o swoim zobowiązaniu.

Anatomia harmonogramu spłaty co oznaczają poszczególne kolumny?

Każdy harmonogram spłaty kredytu, choć może się nieznacznie różnić w zależności od banku, zawiera pewien uniwersalny zestaw informacji. Zrozumienie tych elementów jest kluczem do pełnej kontroli nad spłatą zobowiązania. Przyjrzyjmy się im bliżej.

Część kapitałowa vs. część odsetkowa: Gdzie tak naprawdę trafiają Twoje pieniądze?

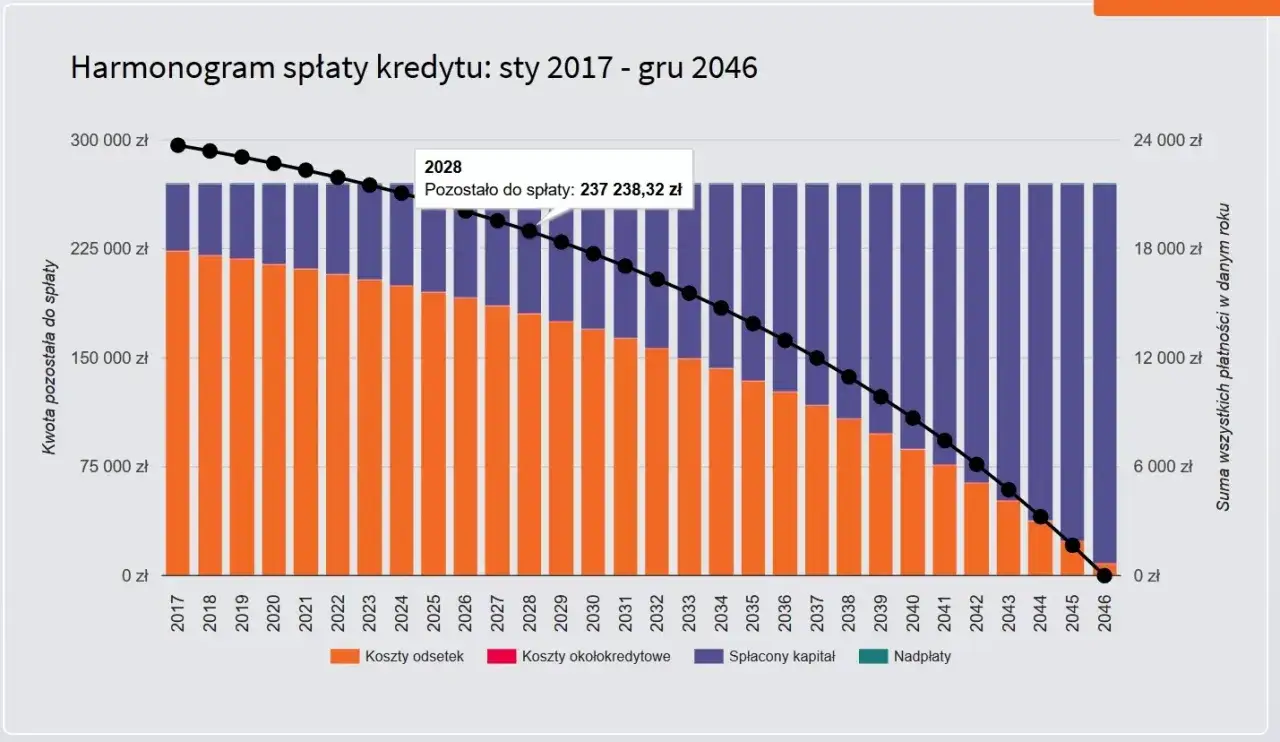

To serce każdej raty kredytowej. Część kapitałowa to kwota, która faktycznie zmniejsza Twoje zadłużenie spłacasz właściwy dług. Z kolei część odsetkowa to wynagrodzenie dla banku za udzielenie Ci finansowania, czyli koszt kredytu. W przypadku rat równych, na początku spłacasz głównie odsetki, a z czasem proporcje się odwracają na korzyść kapitału. W ratach malejących część kapitałowa jest stała, a odsetki maleją wraz ze spadkiem zadłużenia.

Saldo zadłużenia po racie: Jak śledzić realne zmniejszanie się Twojego długu?

Kolumna "saldo zadłużenia po racie" to Twój najlepszy przyjaciel w śledzeniu postępów. Pokazuje ona, ile kapitału pozostało do spłaty po uregulowaniu danej raty. Regularne zerkanie na tę wartość daje Ci realny obraz tego, jak szybko pozbywasz się swojego długu i pozwala ocenić, czy tempo spłaty jest zgodne z Twoimi oczekiwaniami.

Numer raty i data płatności dlaczego warto pilnować terminów?

Numer raty i data płatności to podstawowe, ale niezwykle ważne informacje. Terminowa spłata rat zapobiega naliczaniu dodatkowych opłat karnych i odsetek za zwłokę. Co więcej, regularne i terminowe regulowanie zobowiązań buduje Twoją pozytywną historię kredytową, co może być kluczowe przy staraniu się o kolejne finansowanie w przyszłości. Pilnowanie terminów to po prostu dobra praktyka finansowa.

Raty równe czy malejące? Jak ten wybór kształtuje Twój harmonogram i całkowity koszt kredytu

Wybór między ratami równymi a malejącymi to jedna z fundamentalnych decyzji przy zaciąganiu kredytu, która bezpośrednio wpływa na strukturę Twojego harmonogramu spłaty i całkowity koszt zobowiązania. Każdy z tych systemów ma swoje plusy i minusy, a wybór zależy od Twojej indywidualnej sytuacji finansowej i preferencji.

Harmonogram dla rat równych: stała rata, ale zmienne proporcje kapitału i odsetek

W systemie rat równych, znanych również jako annuitetowe, wysokość raty jest stała przez cały okres kredytowania (zakładając niezmienne oprocentowanie). To daje poczucie stabilności i ułatwia planowanie miesięcznych wydatków. Jednakże, jak już wspominaliśmy, na początku spłacasz głównie odsetki, a dopiero z czasem coraz większa część raty przeznaczana jest na spłatę kapitału. To oznacza, że w początkowej fazie kredytu realne zmniejszanie się długu jest wolniejsze.

Harmonogram dla rat malejących: dlaczego na początku płacisz więcej, by na końcu zaoszczędzić?

System rat malejących charakteryzuje się tym, że część kapitałowa jest stała w każdej racie. Natomiast część odsetkowa, która jest naliczana od coraz niższego zadłużenia, systematycznie spada. W efekcie, pierwsze raty są najwyższe, a każda kolejna jest niższa. Choć początkowe obciążenie budżetu jest większe, to właśnie ten system pozwala na zminimalizowanie całkowitego kosztu odsetek w całym okresie kredytowania. Jeśli masz możliwość udźwignięcia wyższych rat na początku, raty malejące mogą być dla Ciebie korzystniejszym rozwiązaniem.

Porównanie na przykładach: Który system spłaty jest korzystniejszy dla Ciebie?

Wybór między ratami równymi a malejącymi to przede wszystkim kwestia Twojej sytuacji finansowej i priorytetów. Raty równe są często wybierane przez osoby, które cenią sobie stabilność miesięcznych płatności i chcą mieć pewność, że ich budżet nie zostanie nagle obciążony wyższą ratą. Są też dobrym rozwiązaniem dla osób, których dochody mogą być niższe na początku spłaty zobowiązania. Z kolei raty malejące są idealne dla osób, które mają większą zdolność do spłaty na początku kredytu, na przykład dzięki wyższym dochodom lub otrzymaniu jednorazowej większej kwoty (np. z premii). Wybierając raty malejące, możesz znacząco zaoszczędzić na odsetkach w dłuższej perspektywie. Warto zawsze dokładnie przeanalizować obie opcje, najlepiej z pomocą kalkulatora kredytowego, aby zobaczyć, jak różnią się całkowite koszty.

Twój harmonogram nie jest wyryty w kamieniu! Kiedy i jak możesz go zmienić?

Wiele osób myśli o harmonogramie spłaty jak o dokumencie niezmiennym, raz ustalonym i już. Nic bardziej mylnego! Harmonogram spłaty kredytu jest dokumentem, który może, a nawet powinien ulec zmianie w określonych sytuacjach. Bank ma wręcz obowiązek wygenerować i dostarczyć Ci nowy harmonogram, gdy zajdą pewne okoliczności. To daje Ci elastyczność i możliwość dopasowania spłaty do zmieniającej się rzeczywistości.

Nadpłata kredytu: Jak nowy harmonogram odzwierciedli skrócenie okresu lub obniżenie raty?

Nadpłacanie kredytu to jedna z najskuteczniejszych metod na szybsze pozbycie się długu i zmniejszenie całkowitych kosztów odsetek. Po dokonaniu nadpłaty, masz zazwyczaj dwie opcje: możesz zdecydować o skróceniu okresu kredytowania, co oznacza, że będziesz spłacać kredyt krócej, a tym samym zapłacisz mniej odsetek w sumie. Alternatywnie, możesz wybrać obniżenie wysokości kolejnych rat, co zmniejszy Twoje miesięczne obciążenie finansowe. W obu przypadkach bank musi dostarczyć Ci nowy, zaktualizowany harmonogram, odzwierciedlający wybraną przez Ciebie opcję.

Wakacje kredytowe (ustawowe i umowne): Co dzieje się z harmonogramem, gdy zawieszasz spłatę?

Wakacje kredytowe, czy to te ustawowe, czy wynegocjowane indywidualnie z bankiem, to czasowe zawieszenie spłaty rat. W tym okresie nie musisz martwić się o bieżące płatności. Jednakże, takie zawieszenie skutkuje wydłużeniem okresu kredytowania i naturalnie przesunięciem wszystkich przyszłych płatności. Z tego powodu, po skorzystaniu z wakacji kredytowych, bank jest zobowiązany do przygotowania i dostarczenia Ci nowego harmonogramu spłaty, który uwzględnia przesunięte terminy.

Zmiana oprocentowania (WIBOR/WIRON): Jak bank przelicza Twoje raty i kiedy dostaniesz nowy plan spłat?

Jeśli masz kredyt ze zmiennym oprocentowaniem, jego wysokość jest powiązana ze wskaźnikami rynkowymi, takimi jak WIBOR czy WIRON. Kiedy te wskaźniki ulegają zmianie, wpływa to bezpośrednio na oprocentowanie Twojego kredytu. Bank ma obowiązek przeliczyć raty zgodnie z nowym oprocentowaniem i aktualizować Twój harmonogram. Nowy plan spłat, uwzględniający zmienione raty, zostanie Ci dostarczony. Zazwyczaj dzieje się to cyklicznie, zgodnie z umową, lub w przypadku istotnych zmian rynkowych.

Zmiana dnia płatności raty jak zawnioskować o dostosowanie harmonogramu do terminu wypłaty?

Czasami zdarza się, że termin płatności raty kredytu nie pokrywa się z dniem, w którym otrzymujesz wynagrodzenie. Na szczęście, jest to jedna z tych zmian warunków umowy, o którą możesz zawnioskować. Zmiana dnia płatności raty jest możliwa i może znacząco ułatwić zarządzanie domowym budżetem. Wystarczy złożyć odpowiedni wniosek w banku, a po jego akceptacji otrzymasz nowy harmonogram, który będzie lepiej dopasowany do Twojego cyklu finansowego.

Jak czytać harmonogram, by uniknąć pułapek? Najczęstsze błędy i praktyczne porady

Nawet najlepiej skonstruowany harmonogram może zawierać pewne niuanse, które dla niewprawnego oka mogą być mylące. Jako ekspert finansowy, chcę podzielić się z Tobą kilkoma praktycznymi wskazówkami, które pomogą Ci uniknąć najczęstszych pułapek i w pełni wykorzystać potencjał swojego harmonogramu spłaty.

Dlaczego pierwsza lub ostatnia rata często różni się od pozostałych?

Często spotykam się z pytaniami dotyczącymi różnic w wysokości pierwszej lub ostatniej raty. Spokojnie, zazwyczaj nie jest to błąd! Pierwsza rata może być inna, ponieważ okres kredytowania często nie zaczyna się od pierwszego dnia miesiąca. Jeśli uruchomiłeś kredyt w środku miesiąca, pierwsza rata może obejmować krótszy okres, co wpływa na jej wysokość (szczególnie część odsetkową). Ostatnia rata również może się różnić, ponieważ często stanowi ona ostateczne rozliczenie pozostałego kapitału i odsetek, uwzględniając ewentualne zaokrąglenia z poprzednich rat, aby dokładnie zamknąć zobowiązanie.Błąd w harmonogramie od banku czy to możliwe i jak go zweryfikować?

Chociaż banki starają się zapewnić dokładność, możliwość wystąpienia błędu w harmonogramie, choć niewielka, zawsze istnieje. Jak możesz to zweryfikować? Po pierwsze, zawsze porównaj harmonogram z treścią umowy kredytowej czy zgadzają się główne założenia, oprocentowanie, okres kredytowania? Następnie, możesz samodzielnie sprawdzić, czy suma wszystkich części kapitałowych z harmonogramu równa się pierwotnej kwocie kredytu, a suma części odsetkowych odpowiada całkowitemu kosztowi odsetek. Jeśli wykryjesz jakąkolwiek nieprawidłowość, nie wahaj się skontaktować z bankiem i wyjaśnić wątpliwości. W razie potrzeby, złóż oficjalną reklamację.

Przeczytaj również: Jak długo jest się w BIK? Poznaj skutki negatywnych wpisów

Symulacja harmonogramu online jak samodzielnie sprawdzić przyszłe raty przed podjęciem decyzji?

Zanim jeszcze zdecydujesz się na konkretny kredyt, a nawet po jego zaciągnięciu, warto skorzystać z dostępnych kalkulatorów i symulatorów harmonogramów spłaty online. Te narzędzia są nieocenione! Pozwalają one na lepsze zrozumienie przyszłych obciążeń, porównanie rat równych z malejącymi, a także symulację wpływu nadpłat czy zmian oprocentowania. Korzystanie z nich daje Ci pewność siebie i pozwala podejmować bardziej świadome decyzje finansowe, zarówno przed podpisaniem umowy, jak i w trakcie jej trwania.