Wybór odpowiedniego produktu finansowego to kluczowy krok na drodze do realizacji naszych planów, czy to zakup wymarzonego mieszkania, remont, czy po prostu uporządkowanie domowego budżetu. Często jednak spotykamy się z terminami "pożyczka" i "kredyt", które dla wielu osób brzmią niemal identycznie. W tym artykule przyjrzymy się bliżej, jakie są między nimi różnice, omówimy najpopularniejsze rodzaje finansowania oferowane przez banki i podpowiemy, jak wybrać ten najlepiej dopasowany do Twoich indywidualnych potrzeb, abyś mógł podjąć świadomą decyzję finansową.

Kompleksowy przewodnik po pożyczkach i kredytach bankowych, który ułatwi Ci wybór

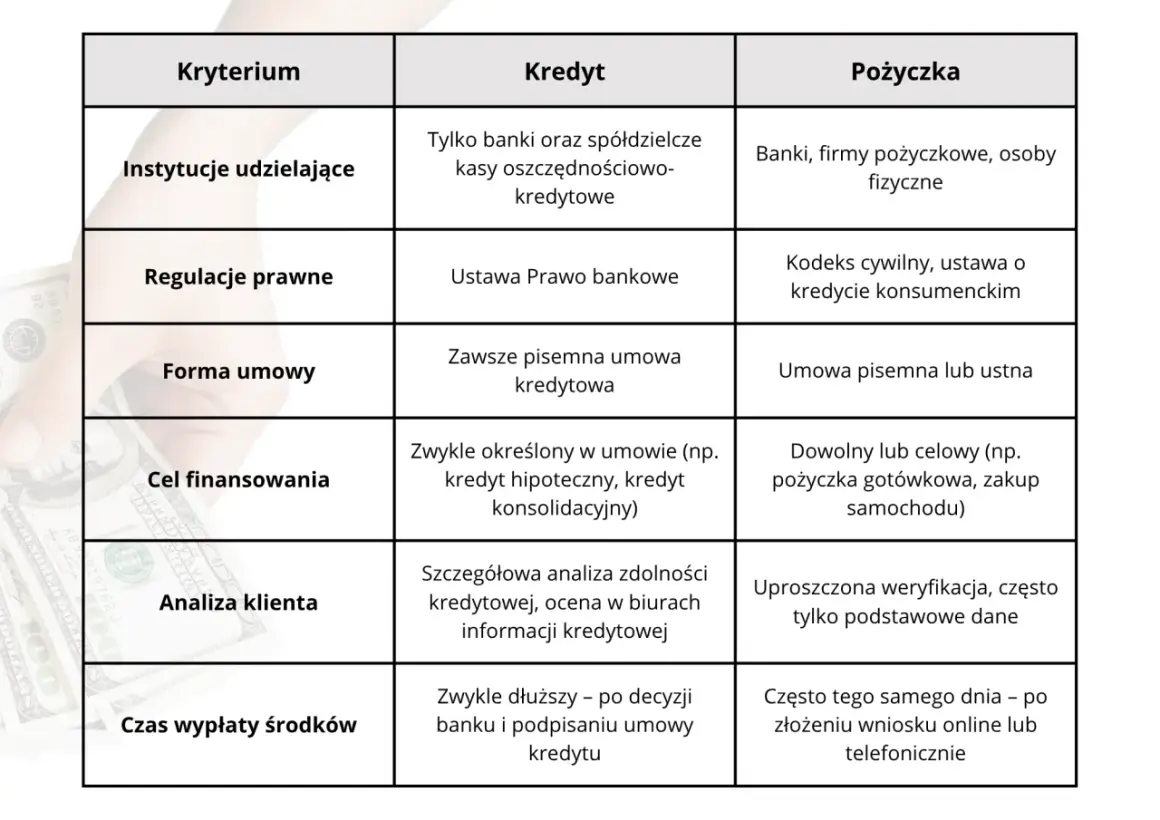

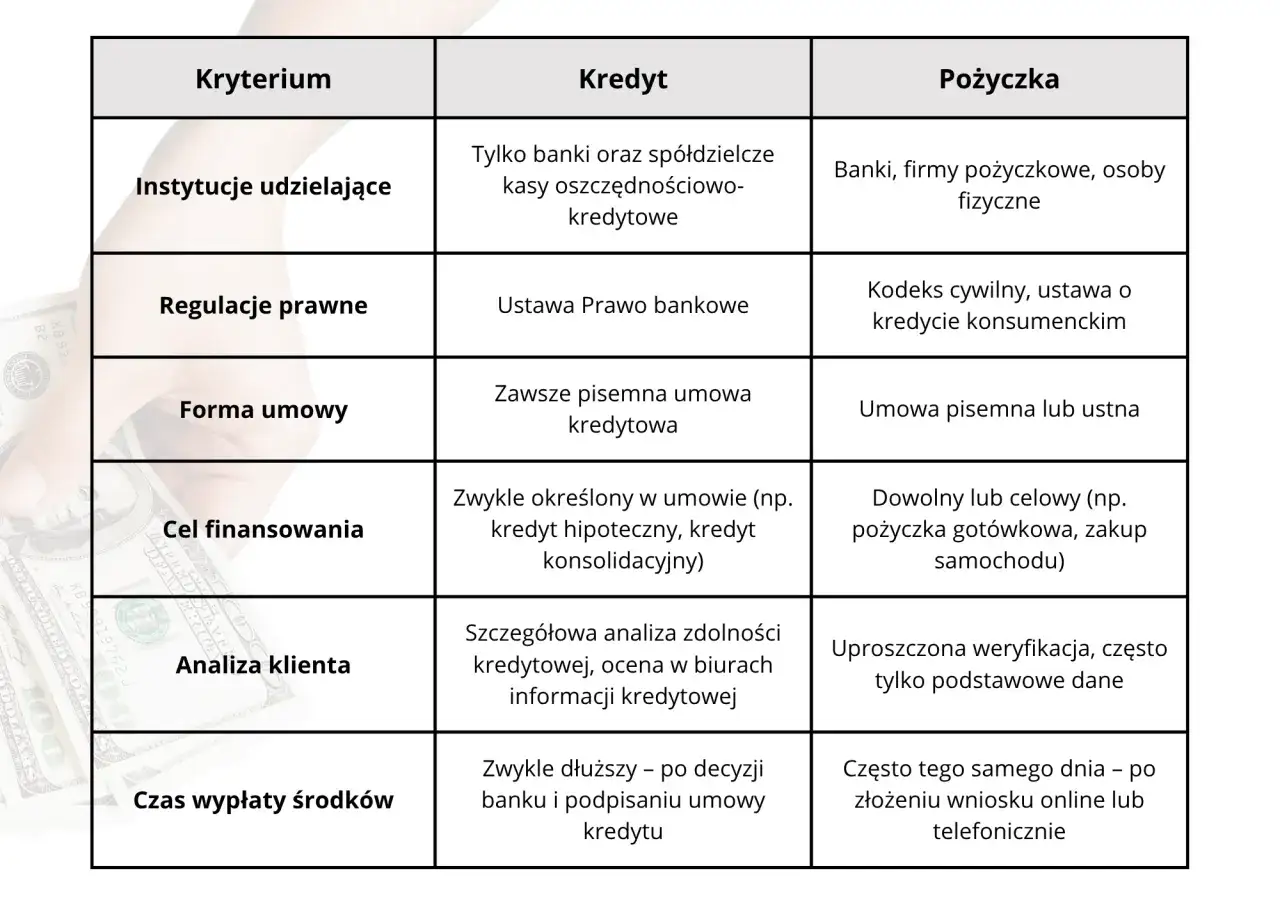

- Kredyt jest regulowany Prawem bankowym i zawsze celowy, pożyczka Kodeksem cywilnym i może być na dowolny cel.

- Banki oferują produkty takie jak pożyczka gotówkowa, kredyt hipoteczny, konsolidacyjny, samochodowy, pożyczka hipoteczna, limit w koncie i karta kredytowa.

- Każdy produkt ma inne przeznaczenie, kwotę, okres spłaty i wymagane zabezpieczenia.

- Zdolność kredytowa, RRSO, prowizja i wkład własny to kluczowe czynniki wpływające na warunki finansowania.

- Unikaj porównywania ofert tylko po oprocentowaniu i zawsze analizuj wszystkie koszty oraz dopasuj okres spłaty do swoich możliwości.

Pożyczka czy kredyt? Poznaj kluczowe różnice, zanim podpiszesz umowę

W polskim systemie prawnym i bankowym terminy "pożyczka" i "kredyt" nie są tożsame, choć bywają używane zamiennie. Kluczowa różnica prawna polega na tym, że umowa kredytu jest regulowana przez Prawo bankowe i może być zawierana wyłącznie przez banki i SKOK-i, natomiast umowa pożyczki podlega pod Kodeks cywilny i może jej udzielić niemal każdy podmiot. To rozróżnienie jest istotne, ponieważ wpływa na zasady zawierania umów i prawa obu stron.W polskim systemie prawnym i bankowym terminy "pożyczka" i "kredyt" nie są tożsame, choć bywają używane zamiennie. Kluczowa różnica prawna polega na tym, że umowa kredytu jest regulowana przez Prawo bankowe i może być zawierana wyłącznie przez banki i SKOK-i, natomiast umowa pożyczki podlega pod Kodeks cywilny i może jej udzielić niemal każdy podmiot. To rozróżnienie jest istotne, ponieważ wpływa na zasady zawierania umów i prawa obu stron.W praktyce bankowej, gdy mówimy o kredycie, mamy na myśli zobowiązanie zawsze celowe, na przykład na zakup nieruchomości, a umowa musi mieć formę pisemną. Z kolei pożyczka bankowa, taka jak popularna pożyczka gotówkowa, może być przeznaczona na dowolny cel konsumpcyjny, co daje pożyczkobiorcy większą swobodę w dysponowaniu środkami.

Kolejną ważną różnicą jest podmiot udzielający finansowania. Kredytu mogą udzielać wyłącznie banki i SKOK-i, co zapewnia pewien standard bezpieczeństwa i nadzoru. Pożyczki natomiast, zgodnie z Kodeksem cywilnym, mogą być udzielane przez szersze grono podmiotów, nie tylko instytucje finansowe, choć w kontekście tego artykułu skupiamy się na ofertach bankowych.

Przewodnik po pożyczkach i kredytach bankowych: Jaki produkt wybrać do swojego celu?

Wybór odpowiedniego produktu finansowego zależy w dużej mierze od celu, na jaki potrzebujemy środków. Banki oferują szeroką gamę rozwiązań, z których każde ma swoje specyficzne cechy. Pożyczka gotówkowa jest prawdopodobnie najbardziej uniwersalnym produktem na rynku. Jej główną zaletą jest elastyczność środki można przeznaczyć na dowolny cel konsumpcyjny, od drobnych zakupów po większy remont. Okres spłaty zazwyczaj nie przekracza 10 lat (120 miesięcy), a maksymalna kwota kredytu konsumenckiego, zgodnie z przepisami, wynosi 255 550 zł. Jest to doskonałe rozwiązanie, gdy potrzebujesz szybko niewielkiej lub średniej kwoty bez konieczności szczegółowego uzasadniania jej przeznaczenia.Jeśli Twoim celem jest zakup lub budowa nieruchomości, najlepszym wyborem będzie kredyt hipoteczny. Jest to zobowiązanie długoterminowe, które może potrwać nawet do 35 lat. Kluczowym elementem tego kredytu jest zabezpieczenie w postaci hipoteki na nieruchomości, co znacząco obniża jego koszt. Pamiętaj jednak, że banki zazwyczaj wymagają od kredytobiorcy posiadania wkładu własnego, który stanowi pewien procent wartości nieruchomości.

Kredyt konsolidacyjny to rozwiązanie dla osób, które chcą uporządkować swoje finanse i pozbyć się wielu rat. Jego głównym celem jest spłata kilku dotychczasowych zobowiązań (np. kredytów gotówkowych, kart kredytowych) w jedno, często z niższą miesięczną ratą i potencjalnie dłuższym okresem spłaty. Zanim zdecydujesz się na konsolidację, dokładnie przeanalizuj, czy faktycznie przyniesie Ci to oszczędności, zwłaszcza jeśli wydłużenie okresu spłaty oznacza zapłacenie większej sumy odsetek w całym okresie kredytowania.

Planujesz zakup samochodu? W takim przypadku warto rozważyć kredyt samochodowy. Jest to kredyt celowy, przeznaczony właśnie na zakup pojazdu. Zazwyczaj banki stosują tu specyficzne formy zabezpieczenia, takie jak przewłaszczenie na zabezpieczenie lub zastaw rejestrowy, co pozwala na uzyskanie atrakcyjniejszych warunków finansowania w porównaniu do standardowej pożyczki gotówkowej.

Ciekawą alternatywą dla kredytu hipotecznego jest pożyczka hipoteczna. Podobnie jak kredyt hipoteczny, jest ona zabezpieczona hipoteką na nieruchomości, co obniża jej koszty. Jednakże, w przeciwieństwie do kredytu hipotecznego, środki uzyskane z pożyczki hipotecznej można przeznaczyć na dowolny cel. To opcja dla osób, które potrzebują większej kwoty, posiadają własną nieruchomość i chcą mieć swobodę w jej wydatkowaniu.

Elastyczne finansowanie na co dzień: Kredyty odnawialne w praktyce

W codziennym zarządzaniu finansami przydatne mogą okazać się również bardziej elastyczne formy finansowania, które działają na zasadzie odnawialnego limitu. Limit w koncie osobistym, często nazywany kredytem odnawialnym, stanowi swoisty bufor bezpieczeństwa. Pozwala na swobodne korzystanie z dodatkowych środków w sytuacji nieprzewidzianych wydatków lub chwilowych braków na rachunku. Co ważne, odsetki naliczane są tylko od faktycznie wykorzystanej kwoty, a każda spłata części lub całości zadłużenia odnawia dostępny limit, co czyni go bardzo wygodnym narzędziem.

Podobnie działa karta kredytowa, która również oferuje odnawialny limit kredytowy. Jej unikalną cechą jest tzw. okres bezodsetkowy, który zazwyczaj trwa od kilkudziesięciu do nawet kilkuset dni. Jeśli w tym czasie spłacisz całe zadłużenie, bank nie naliczy odsetek. Kluczem do mądrego korzystania z karty kredytowej jest terminowe regulowanie zobowiązań, co pozwala cieszyć się jej zaletami bez dodatkowych kosztów.

Jak bank ocenia Twoją wiarygodność? Kluczowe czynniki decydujące o przyznaniu pożyczki

Zanim bank podejmie decyzję o przyznaniu Ci finansowania, dokładnie przeanalizuje Twoją sytuację finansową. Kluczowym elementem tej oceny jest zdolność kredytowa. Bank bierze pod uwagę Twoje dochody, regularność ich uzyskiwania, ale także bieżące wydatki, inne posiadane zobowiązania (np. raty innych kredytów, alimenty) oraz Twoją historię kredytową, którą sprawdza w biurach informacji kredytowej. Im wyższa zdolność kredytowa, tym większa szansa na pozytywną decyzję i uzyskanie pożądanej kwoty.

Kiedy już wiesz, że masz szansę na kredyt, ważne jest, aby zrozumieć, ile faktycznie będziesz musiał za niego zapłacić. Oprócz oprocentowania nominalnego, które często jest pierwszym, na co zwracamy uwagę, kluczowe są inne wskaźniki. RRSO, czyli Rzeczywista Roczna Stopa Oprocentowania, jest najlepszym wskaźnikiem do porównywania ofert, ponieważ uwzględnia nie tylko odsetki, ale także wszystkie inne koszty związane z kredytem, takie jak prowizja czy ubezpieczenia. Zawsze analizuj oferty pod kątem RRSO, aby realnie ocenić całkowity koszt finansowania. W niektórych przypadkach, szczególnie przy kredytach hipotecznych, bank może wymagać od Ciebie wniesienia wkładu własnego. Jest to pewna część wartości nieruchomości, którą pokrywasz z własnych środków. Posiadanie wkładu własnego nie tylko zwiększa Twoje szanse na uzyskanie kredytu, ale może również wpłynąć na lepsze warunki finansowania, na przykład niższe oprocentowanie. Podobnie, odpowiednie zabezpieczenia mogą pomóc w uzyskaniu korzystniejszej oferty.Najczęstsze błędy przy wyborze pożyczki bankowej jak ich uniknąć?

Jednym z najczęstszych błędów popełnianych przez osoby szukające finansowania jest porównywanie ofert wyłącznie na podstawie oprocentowania nominalnego. Jak już wspomnieliśmy, jest to jedynie część całkowitego kosztu kredytu. Zawsze zwracaj uwagę na RRSO, które daje pełniejszy obraz tego, ile faktycznie zapłacisz za pożyczkę. Tylko dzięki temu unikniesz pułapki pozornie niskiego oprocentowania, które może maskować wysokie prowizje czy inne ukryte koszty.

Kolejnym błędem jest niedopasowanie okresu kredytowania do swoich możliwości finansowych. Zbyt krótki okres spłaty oznacza wysoką miesięczną ratę, która może stanowić obciążenie dla Twojego budżetu. Z kolei zbyt długi okres spłaty, choć oznacza niską ratę, prowadzi do zapłacenia znacznie większej sumy odsetek w całym okresie kredytowania. Kluczem jest znalezienie optymalnego balansu, który pozwoli Ci na komfortową spłatę bez nadmiernego obciążania domowych finansów.

Nie zapominaj również o uwzględnieniu wszystkich dodatkowych kosztów, takich jak ubezpieczenia czy opłaty przygotowawcze. Banki często oferują dodatkowe produkty ubezpieczeniowe, które mogą, ale nie muszą być obowiązkowe. Dokładnie przeanalizuj ich zakres i cenę, a także inne opłaty, które mogą pojawić się w umowie. Dopiero kompleksowa analiza wszystkich elementów pozwoli Ci na podjęcie najlepszej decyzji finansowej.