Oprocentowanie to jeden z fundamentalnych elementów świata finansów, który dotyka każdego z nas niezależnie od tego, czy bierzesz kredyt, zakładasz lokatę, czy po prostu przechowujesz pieniądze na koncie. Zrozumienie, czym jest i jak działa, jest kluczowe do świadomego zarządzania własnym budżetem. W tym artykule przyjrzymy się bliżej temu zagadnieniu, abyś mógł podejmować najlepsze decyzje finansowe.

Oprocentowanie: klucz do zrozumienia finansów osobistych i rynkowych

- Oprocentowanie to koszt pożyczenia lub zysk z udostępnienia kapitału.

- Wyróżnia się oprocentowanie stałe, zmienne, nominalne i rzeczywiste (RRSO).

- RRSO to najpełniejszy wskaźnik całkowitego kosztu kredytu w skali roku.

- Na wysokość oprocentowania wpływają stopy procentowe NBP oraz wskaźniki WIBOR i WIRON.

- WIRON stopniowo zastępuje WIBOR jako bardziej transparentny wskaźnik referencyjny.

- Zrozumienie oprocentowania pomaga w świadomym zarządzaniu kredytami i oszczędnościami.

Oprocentowanie bez tajemnic: Co musisz wiedzieć, by świadomie zarządzać finansami?

W świecie finansów pojęcie oprocentowania pojawia się niemal na każdym kroku. W najprostszym ujęciu, jest to wyrażony w procentach koszt, jaki ponosisz, pożyczając pieniądze, lub zysk, który otrzymujesz za udostępnienie swojego kapitału innym. To właśnie oprocentowanie sprawia, że kredyty stają się droższe, a lokaty bardziej opłacalne. Jest to podstawowy parametr, który decyduje o tym, ile zapłacisz za pożyczkę lub ile zarobisz na swoich oszczędnościach. Bez jego zrozumienia, trudno jest podejmować świadome decyzje finansowe.

Cena pieniądza, czyli czym właściwie jest oprocentowanie?

Często mówi się, że pieniądz nie ma ceny. W świecie finansów jest to jednak pewne uproszczenie. Oprocentowanie można traktować właśnie jako cenę pieniądza wynagrodzenie za możliwość korzystania z kapitału, który nie należy do nas, lub opłatę za udostępnienie naszego kapitału innym. Kiedy bierzesz kredyt, bank pożycza Ci pieniądze, a Ty w zamian płacisz mu odsetki, czyli właśnie oprocentowanie. Z kolei gdy zakładasz lokatę, to Ty pożyczasz bankowi swoje pieniądze, a bank wynagradza Cię odsetkami. Mechanizm jest ten sam, ale kierunek przepływu pieniędzy i Twoja rola w transakcji są odwrócone.

Kredyt a lokata: jak oprocentowanie działa w dwie strony?

Mechanizm oprocentowania działa w finansach w dwóch głównych kierunkach, wpływając na Twoje finanse w zależności od tego, czy jesteś pożyczkodawcą, czy pożyczkobiorcą. W przypadku kredytów, oprocentowanie stanowi koszt. Jest ono naliczane od kwoty zadłużenia i powiększa Twoją miesięczną ratę, a także całkowity koszt, jaki ostatecznie zwrócisz bankowi. Im wyższe oprocentowanie, tym więcej zapłacisz za pożyczone pieniądze. Z drugiej strony, gdy myślimy o lokatach czy kontach oszczędnościowych, oprocentowanie działa na Twoją korzyść. Jest to zysk, który otrzymujesz od banku za powierzenie mu swoich środków. Im wyższe oprocentowanie lokaty, tym szybciej rośnie Twój kapitał. To ten sam mechanizm, który w zależności od sytuacji, może być dla Ciebie obciążeniem lub źródłem dochodu.

Nominalne, rzeczywiste, stałe, zmienne: jak odnaleźć się w gąszczu pojęć?

Rynek finansowy oferuje nam różnorodne produkty, a co za tym idzie, różne rodzaje oprocentowania. Każde z nich ma swoje specyficzne cechy i wpływa na nasze finanse w odmienny sposób. Zrozumienie tych różnic jest kluczowe, aby nie dać się zaskoczyć i wybrać rozwiązanie najlepiej dopasowane do naszych potrzeb i możliwości. Pozwoli to uniknąć nieprzyjemnych niespodzianek, zwłaszcza jeśli chodzi o wysokość rat kredytowych czy realny zysk z oszczędności.

Oprocentowanie nominalne: Co mówi, a czego nie pokazuje?

Oprocentowanie nominalne to ta wartość procentowa, którą najczęściej widzimy w reklamach banków czy w umowie kredytowej. Jest to podstawowa stopa procentowa, która służy do obliczenia kwoty odsetek od pożyczonego kapitału. Na przykład, jeśli bierzesz kredyt na 10 000 zł z oprocentowaniem nominalnym 5% rocznie, to rocznie odsetki wyniosą 500 zł. Jednakże, oprocentowanie nominalne nie jest pełnym obrazem kosztów. Nie uwzględnia ono bowiem żadnych dodatkowych opłat, takich jak prowizje za udzielenie kredytu, koszty ubezpieczeń czy inne opłaty administracyjne. Dlatego też, patrząc tylko na oprocentowanie nominalne, możemy mieć mylne wrażenie co do faktycznego kosztu pożyczki.

RRSO, czyli Rzeczywista Roczna Stopa Oprocentowania: Poznaj prawdziwy koszt kredytu.

Aby uzyskać pełny obraz kosztów związanych z kredytem, powinniśmy zwracać uwagę na Rzeczywistą Roczną Stopę Oprocentowania, czyli RRSO. Według danych TotalMoney.pl, RRSO to kluczowy wskaźnik do porównywania ofert kredytowych, ponieważ ujawnia wszystkie koszty związane z pożyczką. W przeciwieństwie do oprocentowania nominalnego, RRSO uwzględnia nie tylko odsetki, ale także wszystkie inne koszty, które musisz ponieść, aby otrzymać i spłacić kredyt. Mowa tu o prowizjach bankowych, ubezpieczeniach, opłatach przygotowawczych i wszelkich innych opłatach, które bank nalicza. RRSO jest wyrażone w skali roku i pozwala na precyzyjne porównanie całkowitego kosztu różnych ofert kredytowych, nawet jeśli ich oprocentowanie nominalne jest podobne. To właśnie RRSO powinno być dla Ciebie głównym punktem odniesienia przy wyborze kredytu.

Oprocentowanie stałe: Gwarancja spokoju i przewidywalnej raty.

Oprocentowanie stałe to opcja, która daje Ci pewność co do kosztów kredytu przez określony czas. Oznacza to, że wysokość oprocentowania, a co za tym idzie Twoja miesięczna rata, pozostaje niezmienna przez cały okres trwania umowy lub przez jej znaczną część, na przykład przez pierwsze 5 lat w przypadku kredytów hipotecznych. Główną zaletą stałego oprocentowania jest jego przewidywalność. Wiesz dokładnie, ile będziesz płacić co miesiąc, co ułatwia planowanie budżetu domowego i minimalizuje ryzyko związane z ewentualnymi zmianami na rynku finansowym. Jest to szczególnie cenne w czasach niepewności gospodarczej lub gdy mamy do czynienia z wysoką zmiennością stóp procentowych.

Oprocentowanie zmienne: Kiedy opłaca się podjąć ryzyko?

Oprocentowanie zmienne to rozwiązanie, w którym wysokość oprocentowania może się zmieniać w trakcie trwania umowy kredytowej. Jest ono zazwyczaj skonstruowane z dwóch elementów: stałej marży, którą ustala bank, oraz zmiennego wskaźnika referencyjnego, który odzwierciedla aktualną sytuację rynkową. W Polsce najczęściej są to wskaźniki takie jak WIBOR czy WIRON. Oznacza to, że jeśli wskaźnik referencyjny wzrośnie, Twoja rata również się zwiększy, a jeśli spadnie rata zmaleje. Wybór oprocentowania zmiennego wiąże się z pewnym ryzykiem, ponieważ nie masz gwarancji stałej raty. Jednak w sprzyjających warunkach rynkowych, kiedy stopy procentowe spadają, oprocentowanie zmienne może okazać się korzystniejsze, prowadząc do niższych rat w porównaniu do oprocentowania stałego.

Anatomia oprocentowania: Z czego składa się koszt Twojego kredytu?

Kiedy analizujemy oprocentowanie kredytu, warto spojrzeć głębiej niż tylko na podaną procentową wartość. Ostateczny koszt pożyczki jest sumą kilku elementów, z których każdy ma wpływ na wysokość Twojej miesięcznej raty. Zrozumienie tych składowych pozwoli Ci lepiej negocjować warunki z bankiem i unikać nieprzewidzianych wydatków.

Marża banku: Stały element Twojej raty, który możesz negocjować.

Marża banku to stała część oprocentowania kredytu, która stanowi zysk instytucji finansowej z tytułu udzielenia Ci pożyczki. Jest ona niezależna od wahań rynkowych i pozostaje taka sama przez cały okres kredytowania (chyba że umowa stanowi inaczej). Warto wiedzieć, że marża banku, zwłaszcza w przypadku kredytów hipotecznych, często podlega negocjacjom. Jeśli masz dobrą historię kredytową i jesteś atrakcyjnym klientem dla banku, możesz spróbować wynegocjować niższą marżę, co bezpośrednio przełoży się na obniżenie Twojej raty i całkowitego kosztu kredytu.

Wskaźnik referencyjny: Zmienna część układanki czym jest WIBOR i WIRON?

Wskaźniki referencyjne, takie jak WIBOR (Warsaw Interbank Offered Rate) i WIRON (Warsaw Interest Rate Overnight), są kluczowymi elementami oprocentowania zmiennego. WIBOR to stopa, po jakiej banki pożyczają sobie nawzajem pieniądze na określony czas. Z kolei WIRON, który stopniowo zastępuje WIBOR, jest wskaźnikiem opartym na stopach procentowych z transakcji depozytowych zawieranych między bankami na jeden dzień (overnight). Oba te wskaźniki odzwierciedlają bieżące koszty pieniądza na rynku międzybankowym i ich zmiany bezpośrednio wpływają na wysokość raty kredytu z oprocentowaniem zmiennym.

WIBOR kontra WIRON: Co oznacza zmiana wskaźnika dla Twojego portfela?

Przejście z WIBOR-u na WIRON to istotna zmiana na polskim rynku finansowym, która ma realne konsekwencje dla kredytobiorców. WIBOR, oparty w dużej mierze na deklaracjach banków, bywał krytykowany za mniejszą transparentność i potencjalną podatność na manipulacje. WIRON natomiast bazuje na rzeczywistych transakcjach, co czyni go wskaźnikiem bardziej stabilnym i wiarygodnym. Dla Ciebie, jako kredytobiorcy, oznacza to potencjalnie większą przewidywalność rat w przyszłości. Choć oba wskaźniki nadal reagują na zmiany stóp procentowych NBP, WIRON może być mniej podatny na gwałtowne wahania. W okresie przejściowym, gdy oba wskaźniki mogą funkcjonować równolegle, warto dokładnie śledzić, który z nich jest stosowany w Twojej umowie i jakie są prognozy jego zachowania.

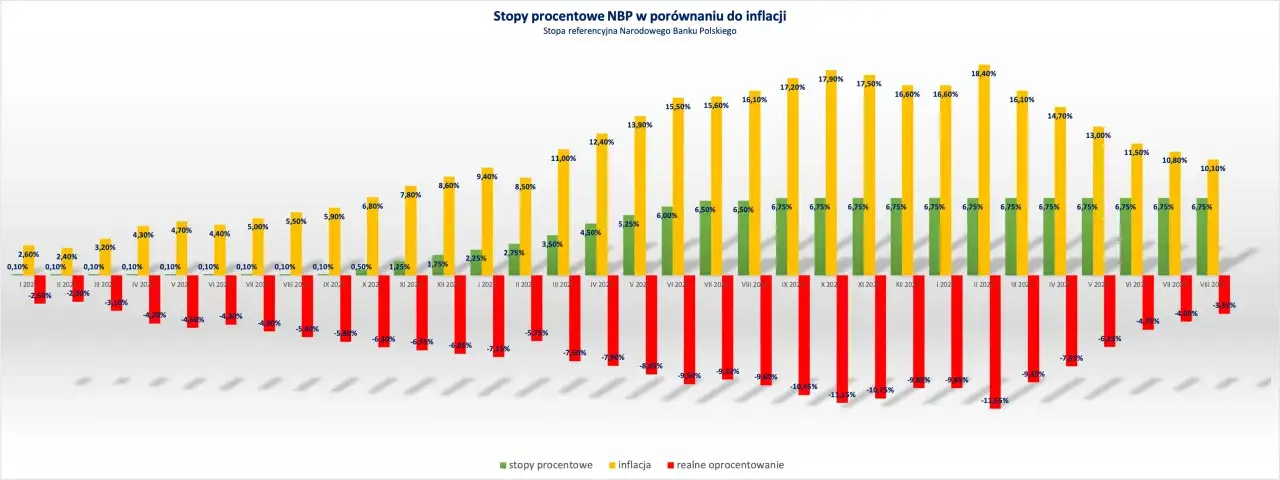

Wielka polityka w Twoim portfelu: Jak decyzje NBP wpływają na oprocentowanie?

Decyzje podejmowane przez Narodowy Bank Polski (NBP) mają ogromny wpływ na nasze codzienne finanse, a w szczególności na oprocentowanie kredytów i lokat. To właśnie polityka monetarna banku centralnego kształtuje koszty pieniądza w całej gospodarce, co odczuwamy bezpośrednio w naszych portfelach.

Czym są stopy procentowe i dlaczego RPP ma wpływ na Twoje finanse?

Stopy procentowe NBP to podstawowe narzędzie, którym bank centralny wpływa na gospodarkę. Rada Polityki Pieniężnej (RPP) ustala wysokość tych stóp, a ich zmiany mają kaskadowy efekt na cały system finansowy. Podstawowym celem podnoszenia stóp procentowych jest walka z inflacją wyższy koszt pieniądza zniechęca do zaciągania kredytów i konsumpcji, co powinno spowolnić wzrost cen. Z drugiej strony, obniżanie stóp procentowych ma na celu stymulowanie gospodarki, czyniąc kredyty tańszymi i zachęcając do inwestowania. Dla Ciebie oznacza to, że decyzje RPP bezpośrednio wpływają na to, ile zapłacisz za ratę kredytu lub ile zarobisz na lokacie.

Stopa referencyjna NBP: Jak jeden wskaźnik kształtuje rynek kredytów w Polsce?

Stopa referencyjna NBP jest kluczowym wskaźnikiem, od którego często zależy oprocentowanie kredytów o zmiennej stopie. Jej wysokość wpływa na oprocentowanie na rynku międzybankowym, czyli na wskaźniki takie jak WIBOR czy WIRON. Kiedy stopa referencyjna NBP rośnie, banki muszą drożej pożyczać pieniądze od siebie nawzajem, co przekłada się na wyższe oprocentowanie kredytów dla klientów. Analogicznie, obniżka stopy referencyjnej zazwyczaj prowadzi do spadku oprocentowania kredytów. Jest to mechanizm, który pokazuje, jak centralna rola NBP w kształtowaniu polityki monetarnej wpływa na codzienne decyzje finansowe milionów Polaków.

Podwyżka czy obniżka stóp? Co to oznacza dla Twoich oszczędności i rat?

Zmiany stóp procentowych NBP mają bezpośrednie konsekwencje dla Twojego budżetu. Kiedy RPP decyduje się na podwyżkę stóp, oznacza to zazwyczaj wzrost rat kredytowych, zwłaszcza tych ze zmiennym oprocentowaniem. Jest to niekorzystne dla kredytobiorców, ale może być dobrą wiadomością dla oszczędzających wyższe stopy procentowe często idą w parze z wyższym oprocentowaniem lokat i kont oszczędnościowych, co pozwala realnie zarobić na odłożonych środkach. Z kolei obniżka stóp procentowych działa odwrotnie: raty kredytów stają się niższe, co jest ulgą dla zadłużonych, ale jednocześnie zmniejsza atrakcyjność lokat i kont oszczędnościowych, ponieważ oferowane na nich oprocentowanie spada.

Oprocentowanie w praktyce: Na co zwrócić uwagę, wybierając ofertę?

Posiadając wiedzę na temat różnych rodzajów oprocentowania i czynników na nie wpływających, możesz teraz świadomie podejmować decyzje finansowe. Niezależnie od tego, czy szukasz kredytu, czy chcesz pomnożyć swoje oszczędności, kluczowe jest zwrócenie uwagi na szczegóły ofert.

Kredyt hipoteczny i gotówkowy: Które oprocentowanie będzie dla Ciebie korzystniejsze?

Wybór między oprocentowaniem stałym a zmiennym zależy od Twojej indywidualnej sytuacji, tolerancji na ryzyko i prognoz dotyczących przyszłych zmian stóp procentowych. Jeśli cenisz sobie stabilność i przewidywalność rat, a nie chcesz martwić się wahaniami rynkowymi, oprocentowanie stałe będzie dobrym wyborem, szczególnie w przypadku długoterminowych zobowiązań jak kredyt hipoteczny. Jeśli jednak jesteś skłonny podjąć pewne ryzyko w zamian za potencjalnie niższe raty w przyszłości, a Twoja sytuacja finansowa pozwala na ewentualne wzrosty rat, oprocentowanie zmienne może okazać się bardziej opłacalne. W przypadku kredytów gotówkowych, gdzie okres kredytowania jest zazwyczaj krótszy, ryzyko związane ze zmiennym oprocentowaniem jest mniejsze.

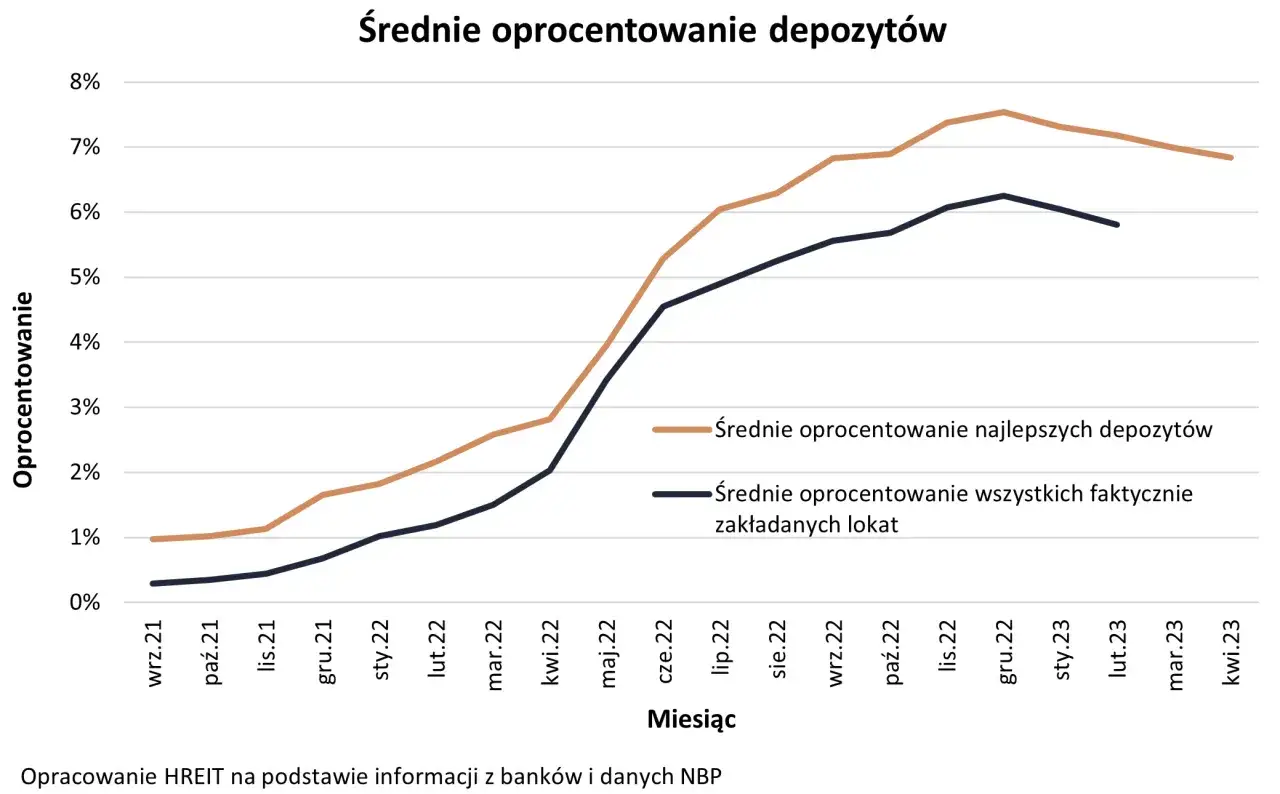

Lokaty i konta oszczędnościowe: Jak znaleźć najwyższe oprocentowanie i realnie zarabiać?

Szukając najlepszej lokaty czy konta oszczędnościowego, nie kieruj się wyłącznie podaną w reklamie stopą oprocentowania nominalnego. Zwróć uwagę na inne czynniki, takie jak okres kapitalizacji odsetek (im częściej, tym lepiej), dodatkowe opłaty za prowadzenie konta czy warunki promocyjne. Pamiętaj, że celem jest realne zarabianie, czyli osiągnięcie zysku, który przewyższy inflację. Dlatego porównuj oferty, analizując nie tylko procent, ale także wszystkie warunki, które mogą wpłynąć na ostateczny zwrot z Twoich oszczędności.

Przeczytaj również: Czy można wziąć pożyczkę bez dowodu? Odkryj ukryte możliwości

Na co uważać w umowie? Ukryte koszty, które podnoszą realne oprocentowanie.

Zawsze dokładnie czytaj umowy kredytowe. Banki często wliczają w koszt kredytu dodatkowe opłaty, takie jak prowizje za udzielenie kredytu, koszty ubezpieczeń (np. na życie, od utraty pracy), opłaty przygotowawcze czy inne opłaty administracyjne. Choć oprocentowanie nominalne może wydawać się atrakcyjne, te dodatkowe koszty mogą znacząco podnieść Rzeczywistą Roczną Stopę Oprocentowania (RRSO). Dlatego kluczowe jest, aby przed podpisaniem umowy dokładnie przeanalizować wszystkie pozycje i upewnić się, że w pełni rozumiesz, za co płacisz. RRSO jest Twoim najlepszym przyjacielem w identyfikowaniu tych "ukrytych" kosztów.