Biuro Informacji Kredytowej (BIK) to instytucja, o której słyszał niemal każdy, kto kiedykolwiek myślał o kredycie czy pożyczce. Ale czy na pewno wiemy, czym dokładnie jest BIK i jaką rolę odgrywa w naszym życiu finansowym? W tym kompleksowym przewodniku przyjrzymy się bliżej tej kluczowej dla każdego konsumenta instytucji. Odpowiemy na pytania dotyczące tego, jakie dane gromadzi BIK, jak powstaje scoring kredytowy i jak samodzielnie sprawdzić swoją historię. Zrozumienie BIK to pierwszy krok do świadomego zarządzania finansami i budowania pozytywnej wiarygodności kredytowej.

BIK to kluczowa instytucja gromadząca dane kredytowe, niezbędna do oceny zdolności finansowej

- BIK gromadzi zarówno pozytywne (90%), jak i negatywne dane dotyczące historii kredytowej.

- Scoring BIK to ocena punktowa (0-100), która znacząco wpływa na decyzje kredytowe banków.

- Dane o opóźnieniach w spłacie mogą być przetwarzane przez 5 lat bez zgody klienta.

- Raz na 6 miesięcy można bezpłatnie uzyskać kopię swoich danych z BIK.

- BIK różni się od Biur Informacji Gospodarczej (BIG), które zbierają dane o innych rodzajach zaległości.

- Świadome budowanie pozytywnej historii kredytowej jest kluczowe dla wysokiego scoringu.

![]()

BIK: Co to jest i dlaczego każdy przyszły kredytobiorca musi to wiedzieć?

Zanim złożysz wniosek o kredyt hipoteczny, gotówkowy, czy nawet zdecydujesz się na zakupy na raty, powinieneś wiedzieć jedno: Twoja historia w Biurze Informacji Kredytowej (BIK) będzie miała kluczowe znaczenie. To właśnie tam instytucje finansowe szukają informacji, które pomagają im ocenić Twoją wiarygodność i zdolność do spłaty zobowiązań. Ale BIK to nie tylko baza danych dla banków to także potężne narzędzie, które pozwala Ci lepiej zrozumieć i zarządzać własnymi finansami. Warto wiedzieć, co się na nią składa i jak możesz na nią wpływać.

Twój finansowy autoportret, od którego zależy decyzja banku

Wyobraź sobie, że Twoja historia kredytowa w BIK to Twój osobisty, finansowy autoportret. Jest to skondensowany zapis Twoich doświadczeń ze światem kredytów i pożyczek. Banki i inne instytucje finansowe spoglądają na ten obraz, aby ocenić, jak odpowiedzialnie podchodzisz do swoich zobowiązań. Decyzja o tym, czy otrzymasz kredyt, na jakich warunkach i w jakiej wysokości, w dużej mierze zależy od tego, co ten "autoportret" pokazuje. Im bardziej pozytywny obraz, tym większe szanse na pozytywną decyzję.

Mit "czarnej listy": dlaczego 90% danych w BIK to informacje pozytywne?

Wiele osób wciąż myśli o BIK jako o "czarnej liście dłużników". To jednak ogromne uproszczenie, a wręcz mit. Prawda jest taka, że zdecydowana większość danych przechowywanych w BIK około 90% to informacje pozytywne. Oznaczają one, że terminowo spłacasz swoje zobowiązania, co jest najlepszym dowodem Twojej wiarygodności. To właśnie te pozytywne wpisy budują Twoją reputację jako rzetelnego pożyczkobiorcy i są tym, na co banki zwracają największą uwagę.

Czym dokładnie jest Biuro Informacji Kredytowej i kto za nim stoi?

Zanim zagłębimy się w szczegóły, warto zrozumieć, czym właściwie jest BIK. To nie jest anonimowa, magiczna skrzynka, do której trafiają nasze dane, ale konkretne, polskie przedsiębiorstwo z jasno określoną misją i strukturą.

Krótka historia BIK: Jak powstała najważniejsza baza kredytowa w Polsce?

Biuro Informacji Kredytowej zostało założone w 1997 roku. Jego inicjatorem był Związek Banków Polskich, który dostrzegł potrzebę stworzenia centralnej i wiarygodnej bazy danych o historii kredytowej wszystkich klientów na polskim rynku. Celem było zwiększenie bezpieczeństwa systemu bankowego oraz ułatwienie dostępu do kredytów dla osób wiarygodnych. Od tego czasu BIK stało się nieodłącznym elementem procesu oceny zdolności kredytowej w Polsce.

Rola i misja BIK: Dlaczego banki i firmy pożyczkowe mu ufają?

Główną rolą BIK jest gromadzenie, agregowanie i udostępnianie informacji o historii kredytowej klientów. Misja ta obejmuje tworzenie kompletnego obrazu sytuacji finansowej osób ubiegających się o produkty kredytowe. Banki, SKOK-i i firmy pożyczkowe ufają danym z BIK, ponieważ są one zbierane w sposób ustandaryzowany i pochodzą od wielu różnych instytucji. To pozwala na obiektywną ocenę ryzyka związanego z udzieleniem finansowania, minimalizując potencjalne straty i zapewniając stabilność całego sektora finansowego.

Jakie informacje na Twój temat zbiera BIK i skąd je pozyskuje?

BIK gromadzi szeroki wachlarz danych, które razem tworzą kompleksowy obraz Twojej historii finansowej. Skąd te informacje się biorą i co dokładnie trafia do Twojego raportu?

Od kredytu hipotecznego po zakupy na raty: co trafia do Twojego raportu?

Do Twojego raportu w BIK trafiają informacje dotyczące różnorodnych zobowiązań finansowych, takich jak:

- Kredyty gotówkowe

- Kredyty hipoteczne

- Pożyczki (również te poza bankowe)

- Zakupy na raty

- Karty kredytowe

- Limity w koncie osobistym

Każde z tych zobowiązań, wraz z informacją o sposobie jego obsługi, jest rejestrowane.

Kto przekazuje dane do BIK? Banki, SKOK-i i firmy pożyczkowe

Głównymi dostawcami danych do BIK są instytucje finansowe: banki, spółdzielcze kasy oszczędnościowo-kredytowe (SKOK-i) oraz firmy pożyczkowe posiadające odpowiednie licencje. Przekazują one informacje o swoich klientach regularnie, zazwyczaj co najmniej raz w tygodniu. Dane te są aktualizowane przez cały okres trwania umowy kredytowej lub pożyczki.

Jak długo BIK przechowuje Twoje dane? Kluczowe terminy

Czas, przez jaki BIK przechowuje Twoje dane, zależy od kilku czynników, w tym od tego, czy spłacałeś zobowiązania terminowo i czy wyraziłeś na to zgodę.

Dane o kredytach spłacanych terminowo: Twoja zgoda ma znaczenie

Informacje o zobowiązaniach, które spłaciłeś w terminie, są przechowywane w BIK do momentu ich całkowitej spłaty. Jednak kluczowe jest to, czy po uregulowaniu długu wyraziłeś zgodę na dalsze przetwarzanie tych danych. Jeśli tak, pozytywne informacje o Twojej terminowości mogą pozostać w BIK nawet przez 5 lat od daty spłaty. Jest to niezwykle korzystne dla budowania Twojej pozytywnej historii kredytowej.

Dane o opóźnieniach w spłacie: 5 lat, o których warto pamiętać

Sytuacja wygląda inaczej w przypadku opóźnień w spłacie. Jeśli zalegasz z płatnością przez okres dłuższy niż 60 dni, BIK może przetwarzać te negatywne dane przez 5 lat od dnia uregulowania długu, nawet bez Twojej dodatkowej zgody. Dodatkowo, w celach statystycznych i analizy ryzyka, niektóre dane mogą być przechowywane w BIK nawet przez 12 lat.

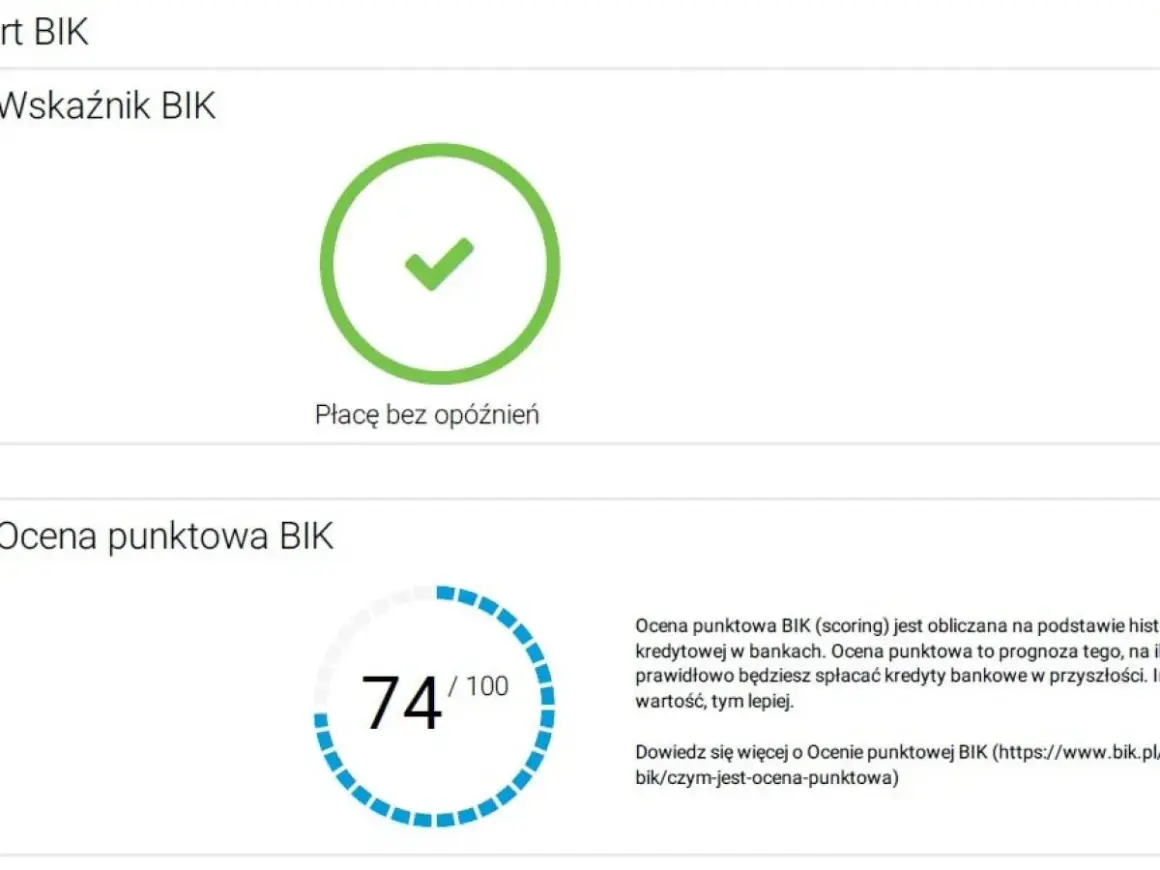

Scoring BIK, czyli Twoja ocena punktowa: jak ją rozumieć?

Scoring BIK to jeden z najważniejszych elementów, na który zwracają uwagę banki. Zrozumienie, czym jest i jak działa, jest kluczowe dla każdego, kto chce świadomie zarządzać swoją zdolnością kredytową.

Co to jest scoring i jak jest obliczany? Przewodnik po skali od 0 do 100 punktów

Scoring BIK to nic innego jak ocena punktowa Twojej wiarygodności kredytowej, wyrażona w skali od 0 do 100 punktów. Im wyższy wynik uzyskasz, tym większe jest prawdopodobieństwo, że terminowo spłacisz przyszłe zobowiązania. Algorytm BIK analizuje Twoją historię kredytową, biorąc pod uwagę wiele czynników, aby wygenerować tę liczbę. Jest to skondensowana informacja dla banku o tym, jak bardzo jesteś "bezpiecznym" klientem.Co bank widzi w Twojej ocenie? Interpretacja wyników i ich wpływ na decyzję

Banki wykorzystują scoring BIK jako jeden z głównych wskaźników przy podejmowaniu decyzji kredytowych. Wysoki scoring oznacza dla banku niższe ryzyko, co może przełożyć się na korzystniejsze warunki kredytu niższe oprocentowanie, wyższą kwotę finansowania czy dłuższy okres spłaty. Z kolei niski scoring może skutkować odmową udzielenia kredytu lub zaproponowaniem mniej atrakcyjnych warunków.

Czynniki, które realnie podnoszą i obniżają Twój scoring

Na Twój scoring BIK wpływa wiele czynników. Najważniejsze z nich to:

- Terminowość spłat: To absolutna podstawa. Regularne i terminowe regulowanie rat to klucz do wysokiego scoringu.

- Aktywność kredytowa: Liczba i rodzaj posiadanych produktów kredytowych (np. kilka kart kredytowych, kredyt hipoteczny, kredyt gotówkowy) może wpływać na ocenę. Zbyt duża liczba aktywnych zobowiązań może być postrzegana jako ryzyko.

- Częstotliwość składania wniosków kredytowych: Zbyt wiele zapytań o kredyt w krótkim czasie może sugerować problemy finansowe i negatywnie wpłynąć na scoring.

Jak krok po kroku sprawdzić swój raport BIK? Praktyczny poradnik

Świadomość tego, co znajduje się w Twoim raporcie BIK, jest niezwykle ważna. Regularne sprawdzanie swojej historii pozwala na kontrolę nad swoimi finansami i szybkie reagowanie na ewentualne nieprawidłowości.

Darmowy raport BIK raz na 6 miesięcy: jak go uzyskać online?

Każdy konsument ma prawo do bezpłatnego dostępu do swoich danych zgromadzonych w BIK. Raz na 6 miesięcy możesz pobrać tzw. "kopię danych". Proces ten jest w pełni online:

- Wejdź na oficjalną stronę Biura Informacji Kredytowej (bik.pl).

- Zaloguj się lub załóż nowe konto użytkownika.

- Przejdź do sekcji dotyczącej pobierania raportu.

- Potwierdź swoją tożsamość zazwyczaj wymaga to podania danych z dowodu osobistego i wykonania przelewu weryfikacyjnego na symboliczną kwotę (która jest zwracana).

- Po pomyślnej weryfikacji, będziesz mógł pobrać swój raport.

Płatny raport BIK: Kiedy warto zapłacić i co dodatkowo zyskujesz?

Oprócz bezpłatnej kopii danych, BIK oferuje również płatne raporty. Warto z nich skorzystać, gdy potrzebujesz natychmiastowego dostępu do informacji, chcesz otrzymać bardziej szczegółową analizę swojego scoringu lub skorzystać z dodatkowych usług, takich jak alerty BIK. Alerty powiadamiają Cię o każdej zmianie w Twoim raporcie, co jest szczególnie przydatne w ochronie przed nieautoryzowanym wykorzystaniem Twoich danych.

Jak czytać raport BIK? Omówienie najważniejszych sekcji dokumentu

Po pobraniu raportu BIK, warto wiedzieć, na co zwrócić uwagę:

- Dane osobowe: Upewnij się, że są poprawne.

- Podsumowanie historii kredytowej: Ogólny obraz Twoich zobowiązań.

- Szczegóły poszczególnych zobowiązań: Informacje o każdym kredycie, pożyczce, karcie kredytowej w tym saldo, harmonogram spłat, status (aktywny, spłacony).

- Zapytania o kredyt: Lista instytucji, które sprawdzały Twoją historię w BIK.

- Scoring BIK: Twoja ocena punktowa i jej interpretacja.

Dokładne zapoznanie się z tymi sekcjami pozwoli Ci zrozumieć, jak jesteś postrzegany przez instytucje finansowe.

BIK to nie BIG! Poznaj kluczowe różnice między BIK, KRD i BIG InfoMonitor

Często słyszymy o BIK, KRD, BIG InfoMonitor i innych podobnych instytucjach. Ważne jest, aby zrozumieć, że nie są one tym samym i gromadzą różne rodzaje informacji.Zakres danych: historia kredytowa a zaległości w rachunkach

BIK (Biuro Informacji Kredytowej) koncentruje się wyłącznie na historii kredytowej czyli na tym, jak spłacasz kredyty, pożyczki i inne produkty finansowe. Z kolei Biura Informacji Gospodarczej (BIG), takie jak Krajowy Rejestr Długów (KRD), ERIF czy BIG InfoMonitor, gromadzą szerszy zakres danych. Trafiają tam informacje o różnego rodzaju zaległościach płatniczych, nie tylko kredytowych. Mogą to być na przykład niezapłacone rachunki za prąd, gaz, telefon, czynsz, a nawet alimenty czy kary finansowe.

Kto może dopisać Cię do rejestru? Różnice w procedurach

Do BIK dane przekazują głównie instytucje finansowe po zawarciu z Tobą umowy kredytowej. Dopiero po spełnieniu określonych warunków (np. przekroczeniu terminu spłaty o 60 dni) mogą zostać wpisane negatywne informacje. Do rejestrów BIG wpisy mogą dokonywać znacznie szersze grono podmiotów, w tym firmy telekomunikacyjne, dostawcy mediów, firmy leasingowe, a nawet osoby prywatne, pod warunkiem, że spełnią określone prawem wymogi i poinformują dłużnika o zamiarze wpisu.

Jak świadomie budować pozytywną historię w BIK? Sprawdzone strategie

Pozytywna historia w BIK to Twój kapitał, który możesz i powinieneś świadomie budować. To nie tylko kwestia uzyskania kredytu, ale także budowania zaufania i stabilności finansowej.

Mały kredyt, wielka korzyść: Zacznij budować wiarygodność od zera

Jeśli dopiero zaczynasz swoją przygodę z finansami i nie masz historii kredytowej, nie martw się. Możesz zacząć ją budować od podstaw. Rozważ zaciągnięcie niewielkiego kredytu gotówkowego, zakup na raty drobnego sprzętu AGD lub wyrobienie karty kredytowej z niewielkim limitem. Kluczem jest terminowe spłacanie nawet najmniejszych zobowiązań. To pokaże bankom, że jesteś odpowiedzialnym pożyczkobiorcą.

Terminowość to podstawa: Dlaczego nawet jeden dzień opóźnienia ma znaczenie?

Absolutnie kluczowe jest terminowe regulowanie wszystkich swoich zobowiązań. Nawet jednodniowe opóźnienie w spłacie raty kredytu, karty kredytowej czy rat za zakupy może zostać odnotowane w BIK i negatywnie wpłynąć na Twój scoring. Staraj się płacić raty z wyprzedzeniem lub przynajmniej w dniu terminu płatności. Ustawianie przypomnień w kalendarzu może być bardzo pomocne.

Wyrażaj zgodę na przetwarzanie danych: to działa na Twoją korzyść

Pamiętaj o wyrażaniu zgody na przetwarzanie danych o Twoich terminowo spłacanych zobowiązaniach po ich całkowitym uregulowaniu. Jak już wspomnieliśmy, pozwala to na utrzymanie pozytywnych informacji w BIK przez dłuższy czas (do 5 lat). To buduje Twój pozytywny wizerunek i zwiększa Twoją wiarygodność w oczach przyszłych kredytodawców.

Prawdy i mity na temat BIK: co trzeba wiedzieć?

Wokół BIK narosło wiele nieporozumień i mitów. Czas rozwiać te wątpliwości i przedstawić fakty.

Mit "czyszczenia BIK": Co naprawdę można usunąć ze swojej historii?

Jednym z najpopularniejszych mitów jest możliwość "wyczyszczenia BIK", czyli usunięcia negatywnych wpisów na życzenie. To nieprawda. Nie można usunąć prawdziwych, negatywnych danych, jeśli nie zostały spełnione prawne warunki ich usunięcia (np. upływ 5 lat od spłaty zaległości). Jedyną możliwością jest korekta błędnych lub nieprawdziwych wpisów, jeśli takie się pojawią. Uważaj na oferty firm obiecujących "wyczyszczenie BIK" często są to oszustwa.

Czy częste sprawdzanie BIK obniża scoring? Wyjaśniamy

To kolejny powszechny mit. Samodzielne sprawdzanie swojego raportu BIK, czyli tzw. zapytania monitorujące, które wykonujesz jako klient, absolutnie nie wpływa na Twój scoring. Banki widzą, że to Ty sprawdzasz swoje dane. Na scoring mogą wpływać jedynie liczne zapytania kredytowe składane przez różne instytucje finansowe w krótkim okresie, ponieważ może to sugerować Twoje problemy finansowe i desperackie poszukiwanie środków.Przeczytaj również: Jak usunąć hipotekę z księgi wieczystej i uniknąć problemów z dokumentami

Brak historii w BIK: czy to powód do zmartwień?

Brak historii kredytowej w BIK sam w sobie nie jest negatywny. Oznacza po prostu, że nigdy nie korzystałeś z produktów kredytowych lub pożyczkowych. Jednak dla banku brak historii jest pewnym problemem, ponieważ nie ma on podstaw, aby ocenić Twoją wiarygodność. To trochę jak próba oceny kierowcy, który nigdy nie prowadził samochodu. W takiej sytuacji, aby zacząć budować historię, warto zastosować strategie opisane wcześniej zacząć od małych zobowiązań i spłacać je terminowo.