Podejrzenie, że ktoś mógł zaciągnąć kredyt na Twoje dane, to sytuacja, która wymaga natychmiastowej reakcji. Im szybciej podejmiesz działania, tym większe masz szanse na zminimalizowanie potencjalnych szkód finansowych i prawnych. Ignorowanie takiego sygnału może prowadzić do poważnych problemów, takich jak narastające zadłużenie, obniżenie Twojej zdolności kredytowej, a nawet postępowania komornicze. Dlatego kluczowe jest, abyś działał metodycznie i bez zbędnej zwłoki, weryfikując swoje zobowiązania.

Zrozumieć zagrożenie: jak łatwo dziś paść ofiarą wyłudzenia? W dzisiejszym, coraz bardziej zdigitalizowanym świecie, kradzież tożsamości i próby wyłudzeń kredytów stały się niestety powszechnym problemem. Oszuści wykorzystują różne metody, od phishingu po kradzież danych z niezabezpieczonych systemów, aby zdobyć Twoje wrażliwe informacje. Według danych Związku Banków Polskich, każdego dnia dochodzi do kilkudziesięciu prób wyłudzeń, a kwartalne sumy prób oszustw sięgają dziesiątek milionów złotych. To pokazuje, jak realne i powszechne jest to zagrożenie, dlatego Twoja czujność jest absolutnie niezbędna.

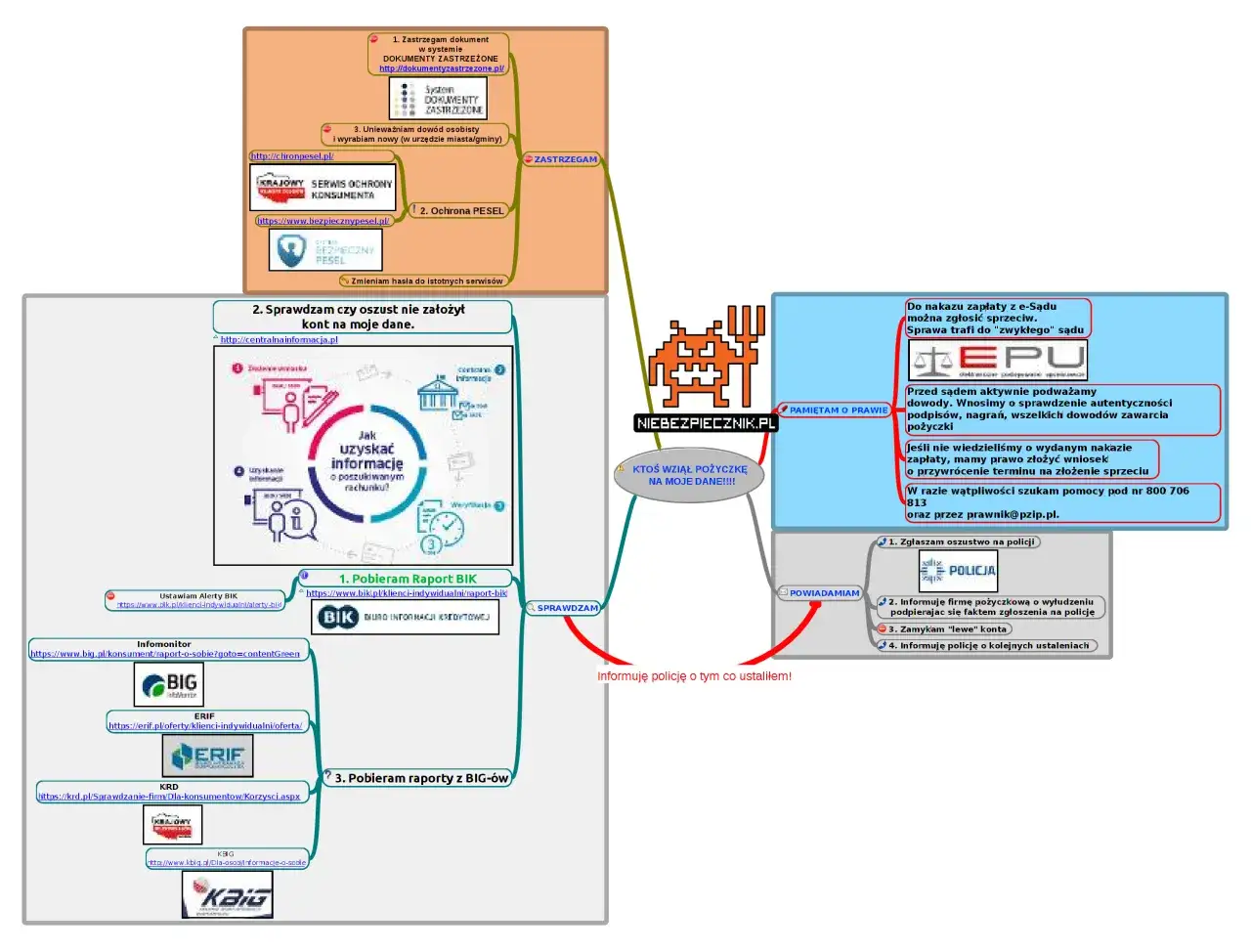

Krok 1: Sprawdź swoją historię w Biurze Informacji Kredytowej (BIK)

Czym jest BIK i dlaczego to najważniejsze źródło informacji o Twoich kredytach?

Biuro Informacji Kredytowej, czyli BIK, to instytucja, która gromadzi i udostępnia informacje o historii kredytowej wszystkich konsumentów w Polsce. Działa ono jako centralna baza danych, w której znajdują się informacje o wszystkich zaciągniętych kredytach, pożyczkach, a także o terminowości ich spłacania. Dane te pochodzą od banków, Spółdzielczych Kas Oszczędnościowo-Kredytowych (SKOK) oraz większości firm pożyczkowych. Jak podkreśla BIK, najpewniejszym sposobem na sprawdzenie, czy ktoś zaciągnął zobowiązanie na nasze dane, jest weryfikacja historii kredytowej w Biurze Informacji Kredytowej (BIK). To właśnie tam znajdziesz kompleksowy obraz swoich zobowiązań finansowych.

Jak założyć konto i pobrać Raport BIK? Instrukcja krok po kroku

Aby sprawdzić swoją historię kredytową, musisz najpierw założyć konto na portalu internetowym BIK. Proces ten jest zazwyczaj prosty i intuicyjny. Po wejściu na stronę BIK, poszukaj opcji rejestracji. Będziesz musiał podać swoje dane osobowe, takie jak imię, nazwisko, numer PESEL, a także dane kontaktowe. Następnie, aby potwierdzić swoją tożsamość, BIK może wymagać dodatkowej weryfikacji, na przykład poprzez przesłanie skanu dowodu osobistego lub wykonanie przelewu weryfikacyjnego na niewielką kwotę. Po pomyślnej rejestracji i weryfikacji, będziesz mógł zalogować się do swojego panelu klienta i zlecić pobranie "Raportu BIK".Analiza Raportu BIK: na które sekcje zwrócić szczególną uwagę?

Po otrzymaniu Raportu BIK, kluczowe jest dokładne zapoznanie się z jego treścią. Zwróć szczególną uwagę na sekcje dotyczące Twoich aktualnych i zamkniętych zobowiązań. Szukaj wszelkich kredytów, pożyczek czy limitów, o których istnieniu nie masz pojęcia. Sprawdź również sekcję dotyczącą zapytań o Twoją historię kredytową. Jeśli zobaczysz tam zapytania od banków lub instytucji finansowych, których nie pamiętasz, może to być sygnał, że ktoś próbował wziąć kredyt na Twoje dane. Dokładna analiza pozwoli Ci zidentyfikować potencjalne nieprawidłowości.

Raport płatny czy darmowy który wybrać w sytuacji podejrzenia oszustwa?

BIK oferuje dwie wersje raportu: płatną i bezpłatną. Bezpłatny raport można pobrać raz na 6 miesięcy, ale jest on zazwyczaj uboższy w szczegóły. W sytuacji, gdy podejrzewasz oszustwo, zdecydowanie zalecam wybór płatnego Raportu BIK, który kosztuje około 54 zł. Pełny raport zawiera znacznie więcej szczegółowych informacji, które mogą być kluczowe w procesie identyfikacji i udowodnienia wyłudzenia. Posiadanie jak najpełniejszych danych jest niezbędne, aby skutecznie zareagować na próbę oszustwa i ochronić swoje finanse.

Krok 2: Zabezpiecz się na przyszłość, czyli jak działają Alerty BIK

Czym są Alerty BIK i jak mogą Cię ochronić w czasie rzeczywistym?

Alerty BIK to usługa, która działa jak Twój osobisty strażnik finansowy. Polega ona na tym, że za każdym razem, gdy do Biura Informacji Kredytowej wpłynie jakiekolwiek zapytanie o Twoją historię kredytową na przykład w związku z próbą zaciągnięcia kredytu otrzymasz natychmiastowe powiadomienie. Wiadomość ta jest wysyłana na Twój numer telefonu komórkowego w formie SMS-a oraz na adres e-mail. Dzięki temu wiesz o każdej próbie weryfikacji Twojej zdolności kredytowej niemal w czasie rzeczywistym, co pozwala Ci błyskawicznie zareagować, jeśli nie jesteś autorem takiego zapytania.

Ile kosztuje ta usługa i jak ją aktywować, by spać spokojniej?

Usługa Alerty BIK jest płatna i działa przez całą dobę, 7 dni w tygodniu, zapewniając Ci ciągłą ochronę. Dokładny koszt usługi może się różnić w zależności od wybranego pakietu, ale zazwyczaj jest to niewielka kwota w porównaniu do potencjalnych strat wynikających z wyłudzenia. Aktywacja Alertów BIK jest zazwyczaj prosta i odbywa się poprzez panel klienta na stronie internetowej BIK. Po zalogowaniu się na swoje konto, znajdź opcję "Alerty BIK" i postępuj zgodnie z instrukcjami, aby włączyć usługę. To niewielki wydatek, który znacząco zwiększa Twoje bezpieczeństwo finansowe.

Otrzymałem Alert BIK, a nie brałem kredytu co to oznacza?

Jeśli otrzymałeś Alert BIK, a nie składałeś żadnego wniosku o kredyt ani nie planowałeś żadnych transakcji finansowych wymagających weryfikacji w BIK, jest to bardzo silny sygnał alarmowy. Oznacza to, że ktoś mógł próbować wykorzystać Twoje dane osobowe do zaciągnięcia zobowiązania finansowego. W takiej sytuacji nie wolno bagatelizować sytuacji. Jest to jasny sygnał, że musisz natychmiast podjąć działania, aby zweryfikować, co się dzieje i zabezpieczyć się przed dalszymi konsekwencjami. Twoja szybka reakcja jest w tym momencie kluczowa.

Krok 3: Weryfikacja w innych bazach gdzie jeszcze szukać informacji?

Czy sprawdzenie samego BIK wystarczy? Rola Biur Informacji Gospodarczej (BIG)

Chociaż Biuro Informacji Kredytowej (BIK) jest kluczowym miejscem do sprawdzania historii kredytowej, warto pamiętać, że nie jest to jedyna baza danych gromadząca informacje o zobowiązaniach finansowych. Istnieją również Biura Informacji Gospodarczej (BIG), które zbierają inne rodzaje danych, na przykład o niezapłaconych rachunkach, długach telekomunikacyjnych czy alimentach. Sprawdzenie tych rejestrów może dostarczyć dodatkowych informacji i pomóc w pełniejszym obrazie Twojej sytuacji finansowej, a także wykryć inne potencjalne próby wyłudzenia, które niekoniecznie dotyczą kredytów bankowych.

Krajowy Rejestr Długów (KRD), BIG InfoMonitor, ERIF jakie dane tam znajdziesz?

W Polsce działa kilka głównych Biur Informacji Gospodarczej. Krajowy Rejestr Długów (KRD) gromadzi informacje o wszelkiego rodzaju zaległościach płatniczych, od rachunków za media po zobowiązania wobec firm. BIG InfoMonitor również zawiera szeroki zakres informacji o dłużnikach i wierzycielach, obejmując dane z banków, firm telekomunikacyjnych czy ubezpieczycieli. ERIF Biuro Informacji Gospodarczej specjalizuje się w gromadzeniu danych o konsumentach i przedsiębiorcach, w tym informacji o zadłużeniu czynszowym czy zobowiązaniach wobec dostawców usług.Jak pobrać raporty z rejestrów dłużników?

Pobieranie raportów z rejestrów dłużników jest zazwyczaj możliwe online, poprzez strony internetowe poszczególnych BIG-ów. Proces rejestracji i weryfikacji tożsamości jest podobny do tego w BIK. Wiele z tych instytucji oferuje możliwość pobrania raportu za darmo raz na 6 miesięcy, podobnie jak w przypadku BIK. Istnieją również opcje płatne, które mogą oferować bardziej szczegółowe informacje lub szybszy dostęp do danych. Warto sprawdzić aktualne regulaminy i cenniki na stronach internetowych KRD, BIG InfoMonitor czy ERIF, aby wybrać najdogodniejszą dla siebie opcję.

Scenariusz awaryjny: Znalazłem kredyt, którego nie zaciągałem co robić?

Plan działania w 3 krokach: od zastrzeżenia dokumentów po kontakt z bankiem

Jeśli potwierdzisz, że na Twoje dane został zaciągnięty kredyt, którego nie brałeś, musisz działać szybko i zdecydowanie. Pierwszym i najważniejszym krokiem jest natychmiastowe zastrzeżenie dowodu osobistego. Następnie, konieczne jest zgłoszenie przestępstwa na policji, aby oficjalnie udokumentować próbę wyłudzenia. Ostatnim, ale równie istotnym krokiem jest skontaktowanie się z bankiem lub instytucją finansową, która udzieliła kredytu, w celu złożenia reklamacji i rozpoczęcia procedury wyjaśniającej.

Priorytet numer jeden: Jak i gdzie natychmiast zastrzec dowód osobisty?

Zastrzeżenie dowodu osobistego to absolutny priorytet, ponieważ uniemożliwia on oszustom dalsze działanie na Twoją szkodę. Możesz to zrobić na kilka sposobów. Najszybszą metodą jest udanie się do dowolnego banku i poinformowanie pracownika o potrzebie zastrzeżenia dokumentu. Bank natychmiast wprowadzi informację do Systemu Dokumentów Zastrzeżonych. Możesz również dokonać tego online, poprzez stronę internetową systemu lub aplikację mobilną mObywatel, jeśli posiadasz ją skonfigurowaną. W skrajnych przypadkach można to zrobić w urzędzie gminy lub miasta.Zgłoszenie przestępstwa na policji jakie dokumenty przygotować i co zeznać?

Po zastrzeżeniu dowodu osobistego, udaj się na najbliższy komisariat policji, aby zgłosić próbę wyłudzenia kredytu. Przygotuj wszystkie posiadane dokumenty, które mogą być dowodem w sprawie. Niezbędny będzie Twój dowód osobisty (lub jego numer, jeśli został skradziony), Raport BIK, w którym widnieje nieautoryzowany kredyt, oraz potwierdzenie zastrzeżenia dowodu osobistego. Podczas składania zeznań, bądź szczery i precyzyjny. Opowiedz o wszystkich podejrzanych okolicznościach, które mogły doprowadzić do kradzieży Twoich danych. Im więcej szczegółów podasz, tym łatwiej będzie policji prowadzić śledztwo.

Jak rozmawiać z bankiem? Składanie reklamacji i udowadnianie swojej niewinności

Kontakt z bankiem, który udzielił kredytu, powinien być rzeczowy i stanowczy. Złóż oficjalną reklamację, w której jasno przedstawisz sytuację że kredyt został zaciągnięty bez Twojej wiedzy i zgody. Dołącz wszystkie zebrane dowody: Raport BIK, potwierdzenie zgłoszenia na policję, potwierdzenie zastrzeżenia dowodu osobistego. Bank ma obowiązek przeprowadzić postępowanie wyjaśniające. Bądź cierpliwy, ale stanowczy w dochodzeniu swoich praw. Celem jest udowodnienie, że nie jesteś odpowiedzialny za zaciągnięte zobowiązanie.

Długoterminowa ochrona Twojej tożsamości: Jak unikać podobnych problemów?

Najczęstsze błędy, które prowadzą do kradzieży danych sprawdź, czy ich nie popełniasz

Wiele prób wyłudzeń wynika z naszych własnych błędów lub braku ostrożności. Do najczęstszych należą: udostępnianie danych osobowych przez telefon lub e-mail nieznajomym, korzystanie z niezabezpieczonych sieci Wi-Fi do transakcji bankowych, zapisywanie haseł w łatwo dostępnych miejscach, klikanie w podejrzane linki w wiadomościach SMS czy e-mail, a także pozostawianie dokumentów tożsamości bez nadzoru. Upewnij się, że nie popełniasz tych podstawowych błędów, ponieważ często to one otwierają drzwi oszustom.

Bezpieczne korzystanie z internetu i ochrona dokumentów kluczowe zasady

Aby chronić swoją tożsamość, stosuj się do kilku kluczowych zasad. Po pierwsze, używaj silnych, unikalnych haseł do wszystkich swoich kont online i rozważ włączenie uwierzytelniania dwuetapowego wszędzie tam, gdzie jest to możliwe. Bądź sceptyczny wobec niechcianych wiadomości i zawsze weryfikuj nadawcę. Nie klikaj w podejrzane linki i nie pobieraj załączników z nieznanych źródeł. Dbaj o swoje dokumenty tożsamości nie zostawiaj ich bez nadzoru i niszcz dokumenty zawierające Twoje dane, których już nie potrzebujesz.

Przeczytaj również: Kredyt we frankach i co dalej: nowe przepisy, które mogą uratować Twoje finanse

Nowość: Czym jest usługa Zastrzeż PESEL i jak dodatkowo wzmacnia Twoje bezpieczeństwo?

Usługa "Zastrzeż PESEL" to stosunkowo nowe, ale bardzo ważne narzędzie w walce z kradzieżą tożsamości. Polega ona na tym, że po zastrzeżeniu numeru PESEL, każda próba zaciągnięcia kredytu na Twoje dane będzie wymagała dodatkowej weryfikacji tożsamości przez instytucję finansową. Oznacza to, że nawet jeśli ktoś zdobędzie Twoje dane, nie będzie mógł ich łatwo wykorzystać do wyłudzenia kredytu, ponieważ bank będzie musiał potwierdzić Twoją tożsamość w sposób bardziej rygorystyczny. Jest to dodatkowa warstwa ochrony, która znacząco utrudnia oszustom działanie.