Raport BIK to dokument podsumowujący historię kredytową danej osoby lub firmy, gromadzony przez Biuro Informacji Kredytowej. Instytucje takie jak banki, SKOK-i i firmy pożyczkowe wykorzystują go do oceny ryzyka kredytowego. Płatny raport, dostępny niemal natychmiast po zamówieniu na portalu BIK, można pobrać w formacie PDF lub przeglądać w interaktywnej wersji HTML. Istnieje również możliwość uzyskania bezpłatnej "kopii danych" raz na 6 miesięcy, jednak nie zawiera ona kluczowej dla wielu użytkowników oceny punktowej (scoringu).

Raport BIK to klucz do zrozumienia Twojej wiarygodności finansowej

- Raport BIK to dokument podsumowujący historię kredytową, wykorzystywany przez instytucje finansowe do oceny ryzyka.

- Pełny, płatny raport zawiera ocenę punktową (scoring), której brakuje w darmowej "kopii danych".

- Ocena punktowa (1-100) prognozuje terminowość spłaty i zależy od terminowości spłat, wykorzystania limitów, zapytań i doświadczenia.

- Historia zobowiązań obejmuje kredyty, pożyczki, karty, limity oraz płatności odroczone (BNPL), zarówno aktywne, jak i zamknięte.

- Zapytania kredytowe i dane z BIG InfoMonitor (np. niezapłacone rachunki) również wpływają na Twoją ocenę.

Raport BIK pod lupą: Dlaczego musisz go zrozumieć, zanim złożysz wniosek o kredyt?

Co to jest Raport BIK i dlaczego bank patrzy na niego w pierwszej kolejności?

Raport BIK to dokument, który stanowi szczegółowe podsumowanie Twojej dotychczasowej historii kredytowej. Biuro Informacji Kredytowej (BIK) gromadzi te dane, a następnie udostępnia je instytucjom finansowym bankom, spółdzielczym kasom oszczędnościowo-kredytowym (SKOK-om) oraz firmom pożyczkowym. Dla tych instytucji jest to podstawowe narzędzie do oceny ryzyka, jakie wiąże się z udzieleniem Ci finansowania. Zanim podejmą decyzję o przyznaniu kredytu lub pożyczki, analitycy bankowi niemal zawsze sięgają po Twój Raport BIK. To właśnie jego zawartość w dużej mierze determinuje, czy otrzymasz potrzebne środki i na jakich warunkach.Pełny raport płatny a darmowa kopia danych kluczowe różnice, które musisz znać

Warto wiedzieć, że istnieją dwa rodzaje dostępu do informacji z BIK: płatny Raport BIK oraz darmowa "kopia danych". Pełny, płatny raport jest dokumentem kompleksowym, który zawiera wszystkie kluczowe informacje potrzebne do pełnej oceny Twojej sytuacji finansowej. Obejmuje on między innymi szczegółową ocenę punktową (scoring), która jest prognozą Twojej przyszłej rzetelności w spłacie zobowiązań. Dostępny jest zazwyczaj w formacie PDF lub jako interaktywna wersja HTML, którą można łatwo przeglądać. Z kolei darmowa "kopia danych" jest dostępna raz na 6 miesięcy i choć zawiera podstawowe informacje o Twoich zobowiązaniach, nie zawiera oceny punktowej (scoringu). To kluczowa różnica, ponieważ to właśnie scoring jest często jednym z pierwszych elementów branych pod uwagę przez banki.

Pierwsze spojrzenie na raport: Co tak naprawdę widzi analityk bankowy?

Struktura dokumentu: Jak nawigować po raporcie BIK krok po kroku

Raport BIK, choć na pierwszy rzut oka może wydawać się skomplikowany, ma logiczną strukturę, która ułatwia jego analizę. Analityk bankowy, przeglądając Twój dokument, skupia się na kilku kluczowych sekcjach. Zazwyczaj są to:

- Ocena punktowa (scoring BIK): Jest to numeryczna reprezentacja Twojej wiarygodności kredytowej.

- Historia zobowiązań finansowych: Tutaj znajdziesz szczegółowe informacje o wszystkich Twoich kredytach, pożyczkach i innych zobowiązaniach, zarówno tych aktywnych, jak i już spłaconych.

- Zapytania kredytowe: Ta sekcja pokazuje, jak często i przez kogo Twoja historia kredytowa była sprawdzana w ostatnim czasie.

- Informacje z BIG InfoMonitor: Raport może zawierać również dane o Twoich zaległościach pozabankowych, które mogą wpływać na ogólną ocenę.

Zrozumienie tych głównych części raportu pozwala na szybkie zorientowanie się w Twojej sytuacji finansowej.

Wskaźnik sytuacji płatniczej: Szybka ocena Twojej rzetelności w pigułce

Choć nie zawsze występuje jako osobna, wyraźnie nazwana sekcja w każdym raporcie, "wskaźnik sytuacji płatniczej" jest tym, co analityk bankowy stara się wywnioskować z całości danych. Jest to swoista pigułka informacji o Twojej rzetelności. Banki potrzebują szybkiej oceny, czy jesteś osobą, która terminowo reguluje swoje zobowiązania. Ten wskaźnik jest ściśle powiązany z Twoją oceną punktową (scoringiem BIK) i ogólną historią spłat. Pozytywny wskaźnik oznacza, że jesteś postrzegany jako klient o niskim ryzyku, co zwiększa Twoje szanse na pozytywną decyzję kredytową.

Ocena punktowa (Scoring BIK): Jak BIK ocenia Twoją wiarygodność w skali 1-100?

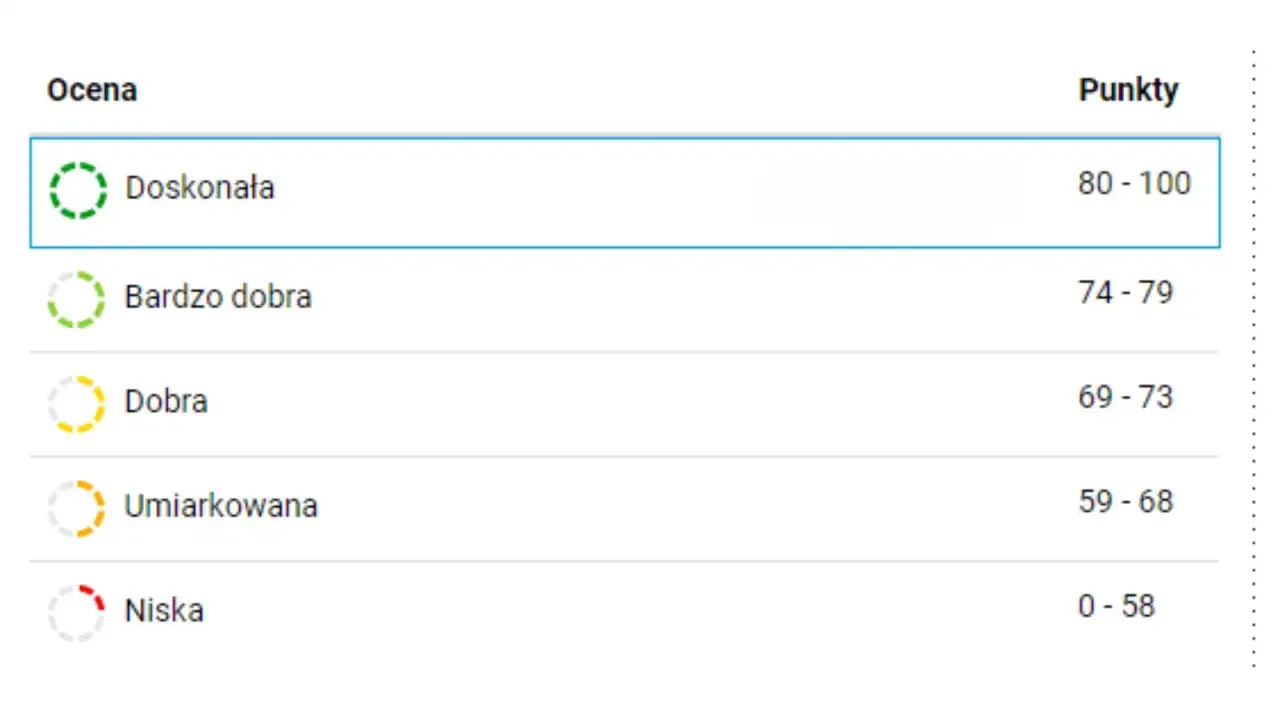

Ocena punktowa, znana również jako scoring BIK, to kluczowy element raportu, który stanowi próbę prognozowania Twojej przyszłej terminowości w spłacie zobowiązań. Jest to liczba z przedziału od 1 do 100 punktów. Im wyższa ocena, tym wyższa jest Twoja wiarygodność kredytowa w oczach instytucji finansowych. Banki postrzegają osoby z wysokim scoringiem jako klientów o mniejszym ryzyku, co często przekłada się na lepsze warunki kredytowe.

Jak interpretować swój wynik? Co oznacza "dobry", a co "słaby" scoring?

Interpretacja wyniku scoringu BIK jest stosunkowo prosta. Generalnie przyjmuje się, że wynik w przedziale 80-100 punktów jest uznawany za bardzo dobry i świadczy o wysokiej wiarygodności. Wyniki w przedziale 60-80 punktów są zazwyczaj określane jako dobre. Niższe wyniki, poniżej 50 punktów, mogą być sygnałem ostrzegawczym dla banków i oznaczać wyższe ryzyko. Niska ocena punktowa może prowadzić do odmowy udzielenia kredytu lub zaproponowania mniej korzystnych warunków, takich jak wyższe oprocentowanie czy konieczność wniesienia większego wkładu własnego.

Cztery filary Twojej oceny: Co najbardziej wpływa na wysokość scoringu?

Na wysokość Twojego scoringu BIK wpływa kilka kluczowych czynników. Są one ze sobą powiązane i tworzą kompleksowy obraz Twojej historii finansowej:

- Terminowość spłat: To absolutnie najważniejszy czynnik. Regularne i terminowe regulowanie rat kredytów i pożyczek buduje pozytywną historię. Opóźnienia, nawet niewielkie, mogą negatywnie wpłynąć na scoring.

- Stopień wykorzystania limitów kredytowych: Dotyczy to zwłaszcza kart kredytowych i limitów w koncie. Ciągłe wykorzystywanie niemal całego dostępnego limitu może być postrzegane jako sygnał problemów finansowych.

- Liczba składanych wniosków kredytowych: Zbyt częste składanie wniosków o kredyt w krótkim okresie może obniżyć scoring. Może to sugerować, że masz problemy ze zdobyciem finansowania i desperacko szukasz pożyczki.

- Ogólne doświadczenie w spłacie kredytów: Posiadanie i terminowe spłacanie różnych rodzajów zobowiązań finansowych przez dłuższy czas buduje pozytywną historię i świadczy o Twojej odpowiedzialności.

Brak oceny punktowej: Czy to powód do niepokoju?

Sytuacja, w której Twój raport BIK nie zawiera oceny punktowej, może wynikać z kilku powodów. Najczęściej jest to związane z brakiem wystarczająco długiej lub bogatej historii kredytowej. Jeśli dopiero zaczynasz swoją przygodę z finansami lub nigdy nie korzystałeś z produktów kredytowych, BIK może nie mieć wystarczających danych do wygenerowania scoringu. Czy to powód do niepokoju? Niekoniecznie. Banki mogą w takich przypadkach stosować inne metody oceny, na przykład analizując Twoje dochody i wydatki. Jednak brak scoringu może utrudnić uzyskanie kredytu, zwłaszcza na wysokie kwoty. Aby zbudować pozytywną historię, warto rozważyć wzięcie niewielkiego kredytu lub karty kredytowej i terminowo spłacać zobowiązania.

Historia zobowiązań: Serce Twojego raportu i zapis Twojej finansowej przeszłości

Historia zobowiązań finansowych to bez wątpienia serce Twojego Raportu BIK. Jest to najbardziej szczegółowa część dokumentu, która zawiera zapis wszystkich Twoich finansowych relacji z instytucjami. Historia ta jest podzielona na dwie główne kategorie: zobowiązania aktywne, czyli te, które są w trakcie spłaty, oraz zobowiązania zamknięte, które zostały już w pełni uregulowane. Każdy wpis zawiera kluczowe informacje, które pozwalają ocenić Twoją przeszłą i obecną sytuację finansową.

Zobowiązania w trakcie spłaty: Jak bank ocenia Twoje obecne zadłużenie?

Sekcja dotycząca zobowiązań aktywnych pokazuje bankom, jakie masz obecnie na sobie obciążenia finansowe. Widoczna jest tu między innymi nazwa instytucji udzielającej finansowania, typ produktu (np. kredyt gotówkowy, hipoteczny, karta kredytowa), pierwotna kwota zobowiązania, pozostała do spłaty kwota, a także harmonogram spłat. Analitycy zwracają szczególną uwagę na terminowość spłat poszczególnych rat. Nawet niewielkie opóźnienia mogą być sygnałem ostrzegawczym. Bank ocenia również, jaki procent Twoich miesięcznych dochodów pochłaniają raty obecnych zobowiązań, co jest kluczowe przy ocenie Twojej zdolności kredytowej.Zobowiązania zamknięte: Dlaczego spłacone kredyty wciąż mają znaczenie?

Może się wydawać, że po spłaceniu kredytu jego historia przestaje mieć znaczenie. Nic bardziej mylnego! Informacje o spłaconych zobowiązaniach również pozostają w Twoim raporcie BIK i są bardzo ważne. Pozytywna historia spłaconych kredytów i pożyczek świadczy o Twojej rzetelności i odpowiedzialności finansowej. Pokazuje bankom, że potrafisz zarządzać swoimi finansami i wywiązywać się z zaciągniętych zobowiązań. Jest to budulec Twojej pozytywnej historii kredytowej, który może procentować przy ubieganiu się o nowe finansowanie.

Kredyty, pożyczki, raty i płatności odroczone (BNPL): Co dokładnie trafia do BIK?

Do BIK trafiają informacje o szerokim spektrum zobowiązań finansowych. Są to między innymi:

- Kredyty gotówkowe, samochodowe, hipoteczne.

- Pożyczki pozabankowe.

- Limity na koncie osobistym.

- Karty kredytowe.

- Zakupy na raty (np. sprzętu RTV/AGD).

- Usługi typu "Kup teraz, zapłać później" (BNPL - Buy Now Pay Later), które są traktowane jako forma krótkoterminowego zobowiązania.

Każde z tych zobowiązań, jeśli jest odpowiednio zgłaszane przez instytucję finansową, znajdzie odzwierciedlenie w Twoim raporcie.

Zapytania kredytowe: Czy częste składanie wniosków szkodzi Twojej ocenie?

Raport BIK skrupulatnie rejestruje wszystkie zapytania o Twoją historię kredytową, które zostały złożone przez instytucje finansowe. Dotyczy to zazwyczaj okresu ostatnich 12 miesięcy. Każde takie zapytanie jest śladem po tym, że starałeś się o jakieś finansowanie. Choć samo zapytanie nie jest niczym złym, jego nadmierna liczba w krótkim czasie może być sygnałem ostrzegawczym dla banków.

Jakie zapytania obniżają scoring, a które są neutralne?

Generalnie, zbyt duża liczba zapytań o Twoją historię kredytową w krótkim okresie (np. w ciągu kilku tygodni lub miesięcy) może negatywnie wpłynąć na Twój scoring. Banki mogą zinterpretować to jako próbę uzyskania kredytu z wielu źródeł, co może sugerować problemy finansowe lub trudności w uzyskaniu finansowania w standardowy sposób. Co ważne, istnieją jednak zapytania, które nie obniżają Twojej oceny punktowej. Należą do nich tak zwane zapytania monitorujące, które wykonujesz samodzielnie, sprawdzając swój raport na przykład na portalu BIK. Są one oznaczone w systemie jako zapytania własne i nie wpływają na decyzję kredytową.

Ile zapytań to "za dużo"? Perspektywa analityka

Z perspektywy analityka kredytowego, kilka zapytań o historię kredytową w ciągu roku jest zupełnie normalne. Jednak sytuacja, w której w ciągu miesiąca lub dwóch pojawia się kilkanaście zapytań od różnych instytucji, z pewnością wzbudzi jego uwagę. Może to sugerować, że klient ma trudności ze znalezieniem oferty dopasowanej do jego potrzeb lub że inne instytucje odmówiły mu finansowania. W takich przypadkach bank może podjąć decyzję o dokładniejszej analizie wniosku lub nawet o odmowie, aby zminimalizować ryzyko.

Dane z BIG InfoMonitor: Jak nieopłacony rachunek za telefon może zablokować kredyt?

Raport BIK może zawierać również informacje pochodzące z Biura Informacji Gospodarczej (BIG InfoMonitor). Są to dane dotyczące zaległości w płatnościach, które niekoniecznie są związane z produktami bankowymi. Obecność takich wpisów w raporcie może mieć znaczący wpływ na decyzję kredytową.

Jakie długi pozabankowe trafiają do Raportu BIK?

Do BIK za pośrednictwem BIG InfoMonitor mogą trafić informacje o różnego rodzaju zaległościach, takie jak:

- Nieopłacone rachunki za usługi telekomunikacyjne (telefon, internet).

- Zaległości w opłatach za media (prąd, gaz, woda).

- Nieregulowane czynsze za mieszkanie.

- Zaległości w alimentach.

- Niespłacone kary umowne lub grzywny.

- Inne zobowiązania, które nie zostały uregulowane w terminie.

Dlaczego ta sekcja jest sygnałem ostrzegawczym dla banków?

Obecność danych z BIG InfoMonitor w Twoim raporcie BIK jest dla banków silnym sygnałem ostrzegawczym. Świadczy ona o tym, że możesz mieć problemy z zarządzaniem swoimi finansami nie tylko w kontekście kredytów, ale także bieżących zobowiązań. Zaległości w płatnościach za rachunki czy czynsz mogą sugerować szersze problemy z płynnością finansową. Dla banku oznacza to zwiększone ryzyko, że również kredyt, który miałbyś zaciągnąć, nie będzie terminowo spłacany. Dlatego tak ważne jest dbanie o terminowe regulowanie wszystkich swoich zobowiązań.

Znalazłem błąd w raporcie! Co robić i jak wyprostować nieprawdziwe informacje?

Choć BIK stara się dbać o jakość danych, błędy w raporcie mogą się zdarzyć. Mogą one dotyczyć nieprawidłowych danych osobowych, błędnie odnotowanych spłat lub zobowiązań, które już nie istnieją. Posiadanie nieprawdziwych informacji w raporcie jest bardzo niekorzystne, ponieważ może prowadzić do niesłusznej odmowy udzielenia kredytu lub zaproponowania gorszych warunków. Dlatego tak ważne jest, aby regularnie sprawdzać swój Raport BIK i natychmiast reagować na wszelkie zauważone nieprawidłowości.

Procedura reklamacyjna w BIK: Krok po kroku do skorygowania danych

Jeśli zauważysz błąd w swoim raporcie BIK, musisz złożyć reklamację. Procedura zazwyczaj wygląda następująco:

- Kontakt z BIK: Pierwszym krokiem jest skontaktowanie się z Biurem Informacji Kredytowej. Możesz to zrobić telefonicznie, mailowo lub poprzez formularz kontaktowy na stronie internetowej BIK.

- Złożenie reklamacji: Należy dokładnie opisać zauważony błąd i wskazać, jakie dane są nieprawidłowe. Warto dołączyć wszelkie dokumenty potwierdzające Twoje stanowisko, np. potwierdzenia spłat, zaświadczenia.

- Analiza przez BIK: BIK rozpatrzy Twoją reklamację. W zależności od rodzaju błędu, może skontaktować się z instytucją, która przekazała dane, aby zweryfikować informacje.

- Korekta danych: Jeśli reklamacja zostanie uznana, BIK dokona stosownej korekty w Twoim raporcie.

- Odpowiedź: Otrzymasz pisemną odpowiedź dotyczącą rozpatrzenia Twojej reklamacji. Czas rozpatrzenia zazwyczaj wynosi do 30 dni.

Przeczytaj również: Jakie są koszty windykacji i jak uniknąć nieprzyjemnych niespodzianek

Mit "czyszczenia BIK": Co jest prawdą, a co oszustwem?

Wokół tematu BIK narosło wiele mitów, a jednym z najpopularniejszych jest "czyszczenie BIK". Należy podkreślić, że usunięcie prawdziwych, negatywnych wpisów z raportu BIK nie jest możliwe. Prawo jasno określa, jak długo dane negatywne mogą być przechowywane w systemie (zazwyczaj 5 lat od daty spłaty zobowiązania, chyba że zostało ono spłacone przed terminem). To, co można zrobić, to przede wszystkim: skorygować błędy, jeśli takie wystąpiły, lub czekać na automatyczne usunięcie danych po upływie ustawowego terminu. Należy być bardzo ostrożnym wobec firm, które oferują "legalne" lub "skuteczne" usuwanie negatywnych wpisów z BIK. Często są to oszuści, którzy chcą wyłudzić pieniądze, a ich działania są niezgodne z prawem i nie przynoszą żadnych rezultatów.