Współpraca biznesowa to zawsze pewien poziom ryzyka, ale można je znacząco zminimalizować dzięki odpowiedniej weryfikacji kontrahentów. Wiedza o tym, jak sprawdzić, czy firma jest zadłużona, pozwala uniknąć wielu problemów finansowych i operacyjnych. Dzięki temu możesz budować stabilne relacje biznesowe oparte na zaufaniu i przejrzystości, chroniąc tym samym własne interesy.

Skuteczna weryfikacja zadłużenia firmy w Polsce wymaga znajomości publicznych rejestrów i komercyjnych baz

- Publiczne rejestry (KRZ, CEIDG, KRS, MSiG) oferują darmowe informacje o statusie prawnym i zadłużeniu.

- Komercyjne Biura Informacji Gospodarczej (KRD, BIG InfoMonitor, ERIF) dostarczają szczegółowe raporty o zaległościach płatniczych.

- Weryfikacja zadłużenia w ZUS i Urzędzie Skarbowym jest możliwa poprzez zaświadczenia lub platformy online.

- NIP firmy jest podstawowym identyfikatorem do przeprowadzenia weryfikacji.

- BIG InfoMonitor ma dostęp do danych BIK, co daje wgląd w zobowiązania kredytowe za zgodą sprawdzanego podmiotu.

Dlaczego weryfikacja kontrahenta to fundament bezpieczeństwa Twojej firmy

Jakie ryzyko podejmujesz, współpracując z zadłużoną firmą?

Nawiązywanie współpracy z firmą, która ma problemy z płynnością finansową, może być brzemienne w skutkach dla Twojego biznesu. Ryzyko braku płatności za dostarczone towary lub wykonane usługi to tylko wierzchołek góry lodowej. Taki kontrahent może mieć również trudności z realizacją własnych zobowiązań umownych, co może wpłynąć na Twoje dalsze plany i zobowiązania wobec innych partnerów. Co gorsza, problemy Twojego dłużnika mogą rzutować na utratę reputacji Twojej firmy, jeśli będziesz kojarzony z nierzetelnymi partnerami. W skrajnych przypadkach, dochodzenie należności może wymagać długotrwałej i kosztownej batalii sądowej. Dlatego dokładna weryfikacja potencjalnego partnera biznesowego to nie fanaberia, ale podstawa bezpieczeństwa finansowego Twojego przedsiębiorstwa.

Sygnały ostrzegawcze, które powinny zapalić czerwoną lampkę jeszcze przed sprawdzeniem rejestrów

Zanim jeszcze zagłębisz się w oficjalne rejestry, pewne sygnały mogą już na wstępie wzbudzić Twoją czujność. Zwróć uwagę na:

- Opóźnienia w komunikacji: Jeśli potencjalny kontrahent odpowiada na maile po kilku dniach, unika rozmów telefonicznych lub jest ogólnie utrudniony w kontakcie, może to świadczyć o jego problemach z zarządzaniem czasem i priorytetami, a nawet o próbie ukrycia pewnych faktów.

- Niejasne lub sprzeczne informacje: Gdy dane dotyczące firmy, jej działalności czy struktury właścicielskiej są niejasne, często się zmieniają lub są sobie wzajemnie sprzeczne, warto zachować ostrożność.

- Zbyt atrakcyjne oferty: Oferty, które wydają się zbyt dobre, by były prawdziwe np. ceny znacznie niższe od rynkowych mogą być próbą szybkiego zdobycia środków od nowych klientów, zanim problemy firmy wyjdą na jaw.

- Brak historii rynkowej lub negatywne opinie: Nowa firma na rynku bez referencji lub podmiot z licznymi negatywnymi opiniami w internecie może stanowić potencjalne ryzyko.

- Częste zmiany danych kontaktowych lub siedziby: Nagłe i częste zmiany numerów telefonów, adresów e-mail czy lokalizacji firmy mogą sugerować próbę ukrycia się przed wierzycielami.

Krok pierwszy: Jak sprawdzić firmę za darmo w publicznych rejestrach

CEIDG i KRS: Jak w 3 minuty upewnić się, że firma legalnie istnieje i nie jest w likwidacji?

Pierwszym i najprostszym krokiem jest sprawdzenie podstawowych informacji o firmie w publicznych rejestrach. Centralna Ewidencja i Informacja o Działalności Gospodarczej (CEIDG) gromadzi dane o jednoosobowych działalnościach gospodarczych i spółkach cywilnych, natomiast Krajowy Rejestr Sądowy (KRS) obejmuje wszystkie inne formy prawne spółek. Oba rejestry są dostępne online i pozwalają bezpłatnie zweryfikować, czy firma legalnie istnieje, jaki jest jej status prawny (czy nie jest zawieszona, w likwidacji lub w trakcie postępowania upadłościowego), a także poznać jej dane rejestrowe. W przypadku spółek, w KRS można również znaleźć ich sprawozdania finansowe, co daje pewien wgląd w kondycję finansową firmy.

Krajowy Rejestr Zadłużonych (KRZ): Twoje kluczowe źródło informacji o upadłościach i restrukturyzacjach

Krajowy Rejestr Zadłużonych (KRZ) to stosunkowo nowy, ale niezwykle ważne narzędzie dla każdego przedsiębiorcy. Działa od 1 grudnia 2021 roku i jest prowadzony przez Ministra Sprawiedliwości. Jest to jawna i bezpłatna baza danych, dostępna online, która ujawnia informacje o podmiotach, wobec których prowadzone są postępowania upadłościowe, restrukturyzacyjne, a także o osobach zalegających z alimentami. Aby przeszukać KRZ, wystarczy podać numer NIP lub KRS firmy, co czyni go bardzo łatwym w użyciu. To kluczowe źródło informacji, jeśli chcesz dowiedzieć się o formalnych problemach prawnych i finansowych potencjalnego kontrahenta.

Monitor Sądowy i Gospodarczy (MSiG): Gdzie szukać oficjalnych obwieszczeń o problemach finansowych?

Monitor Sądowy i Gospodarczy (MSiG) pełni rolę ogólnopolskiego dziennika urzędowego. To właśnie tutaj publikowane są oficjalne obwieszczenia, które mogą być cennym źródłem informacji o kondycji finansowej firm. Szczególnie istotne są ogłoszenia dotyczące wszczęcia postępowań upadłościowych i restrukturyzacyjnych. Analiza tych publikacji pozwala na wczesne zidentyfikowanie podmiotów, które mogą mieć poważne problemy finansowe i w związku z tym stanowić ryzyko dla Twojego biznesu.

Biała Lista Podatników VAT: Jak szybko zweryfikować status i numer konta bankowego partnera?

Biała Lista Podatników VAT to niezwykle praktyczne narzędzie, które pozwala szybko zweryfikować kluczowe informacje o kontrahencie. Znajdziesz tam aktualny status VAT firmy czy jest czynnym podatnikiem, czy nie została wykreślona z rejestru. Co równie ważne, Biała Lista zawiera numery rachunków bankowych firmy, które są zgłoszone do urzędu skarbowego. Weryfikacja numeru konta bankowego przed dokonaniem przelewu jest kluczowa dla bezpieczeństwa transakcji i uniknięcia problemów z rozliczeniami podatkowymi, zwłaszcza w kontekście tzw. odpowiedzialności solidarnej.

Głębsza analiza: Kiedy warto zainwestować w płatny raport z BIG

Czym są Biura Informacji Gospodarczej (BIG) i jakie dane gromadzą? (KRD, BIG InfoMonitor, ERIF)

Biura Informacji Gospodarczej (BIG) to prywatne firmy, które gromadzą i udostępniają informacje o zadłużeniu zarówno firm, jak i konsumentów. Działają na zasadach komercyjnych, co oznacza, że wygenerowanie szczegółowego raportu o kontrahencie jest usługą płatną. Do największych i najbardziej znanych BIG-ów w Polsce należą Krajowy Rejestr Długów (KRD), BIG InfoMonitor oraz ERIF Biuro Informacji Gospodarczej. Oferują one szeroki zakres danych, wykraczający poza informacje dostępne w publicznych rejestrach, pozwalając na uzyskanie pełniejszego obrazu sytuacji finansowej partnera.

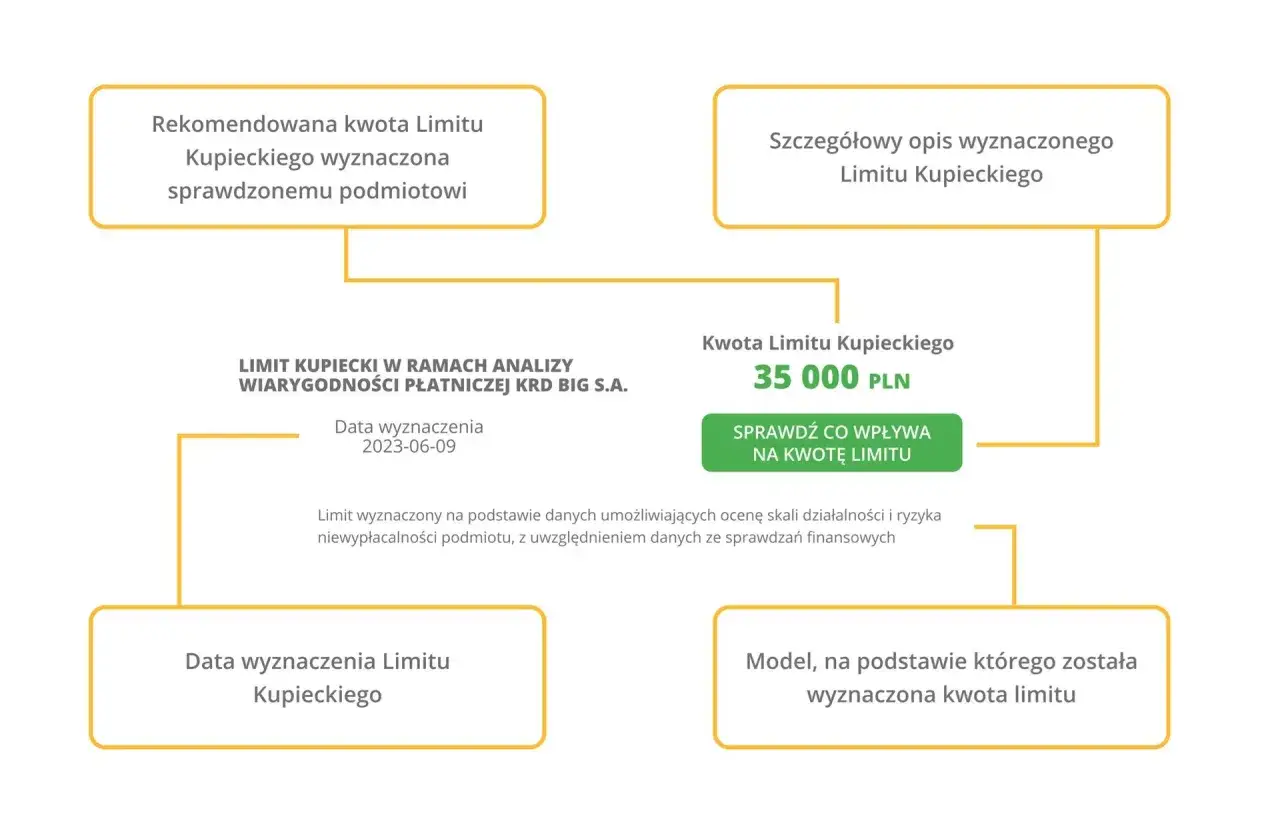

Krajowy Rejestr Długów (KRD): Jak interpretować raport o zaległościach handlowych?

Krajowy Rejestr Długów (KRD) to jedno z najpopularniejszych Biur Informacji Gospodarczej. Raport z KRD zawiera szczegółowe informacje o zaległościach handlowych firmy, czyli o jej nieuregulowanych zobowiązaniach wobec innych przedsiębiorców. Analizując taki raport, zwróć uwagę na wysokość zadłużenia, daty powstania zobowiązań oraz ich charakter. Ważne jest również, czy są to pojedyncze incydenty, czy też systematyczne opóźnienia w płatnościach. Pozwala to ocenić skalę i charakter problemów finansowych potencjalnego kontrahenta.

BIG InfoMonitor: Dlaczego dostęp do danych bankowych z BIK daje pełniejszy obraz sytuacji?

BIG InfoMonitor wyróżnia się na tle innych BIG-ów ze względu na swoją unikalną współpracę z Biurem Informacji Kredytowej (BIK) oraz Związkiem Banków Polskich. Dzięki temu, oprócz informacji o zaległościach handlowych, raporty z BIG InfoMonitor mogą zawierać również dane dotyczące zobowiązań kredytowych firmy. Dostęp do tych informacji jest kluczowy, ponieważ pozwala uzyskać pełniejszy obraz sytuacji finansowej kontrahenta, obejmujący nie tylko jego długi wobec innych firm, ale także jego historię kredytową i bieżące obciążenia wobec banków. Należy jednak pamiętać, że dostęp do danych BIK wymaga zgody sprawdzanego podmiotu.

ERIF: Jak sprawdzić nie tylko długi, ale i pozytywną historię płatniczą kontrahenta?

ERIF Biuro Informacji Gospodarczej to kolejne ważne źródło informacji o kontrahentach. Choć podobnie jak inne BIG-i, gromadzi dane o zadłużeniu, warto sprawdzić, czy oferuje również możliwość weryfikacji pozytywnej historii płatniczej. Posiadanie takich informacji może być cennym uzupełnieniem oceny ryzyka, pokazując, że firma terminowo reguluje swoje zobowiązania, co jest dobrym prognostykiem na przyszłość.Jak sprawdzić zadłużenie firmy w ZUS i Urzędzie Skarbowym

Zaświadczenie o niezaleganiu: Jak poprosić kontrahenta o kluczowy dokument?

Najbardziej wiarygodnym sposobem na potwierdzenie, że Twój potencjalny kontrahent nie ma zaległości wobec instytucji publicznych, jest poproszenie go o przedstawienie aktualnego zaświadczenia o niezaleganiu z Zakładu Ubezpieczeń Społecznych (ZUS) oraz z Urzędu Skarbowego (US). Te dokumenty są oficjalnym potwierdzeniem braku długów wobec tych instytucji i stanowią silny argument za wiarygodnością partnera. Choć można je uzyskać samodzielnie dla własnej firmy, w przypadku kontrahenta jesteś uzależniony od jego dobrej woli w ich udostępnieniu.

PUE ZUS i e-Urząd Skarbowy: Jak samodzielnie monitorować własne zobowiązania publicznoprawne?

Dla własnego biznesu kluczowe jest regularne monitorowanie własnych zobowiązań wobec ZUS i Urzędu Skarbowego. Można to robić za pośrednictwem Platformy Usług Elektronicznych (PUE ZUS) oraz e-Urzędu Skarbowego. Na PUE ZUS, w panelu płatnika, widoczna jest kwota po stronie "WN", która oznacza zadłużenie. W e-Urzędzie Skarbowym z kolei można sprawdzić informacje o zaległościach podatkowych. Dodatkowo, w obu przypadkach istnieje możliwość złożenia wniosku o wydanie stosownych zaświadczeń, co jest przydatne nie tylko do kontroli własnej sytuacji, ale także w procesie pozyskiwania finansowania czy ubiegania się o przetargi.Praktyczny przewodnik: Jak krok po kroku zweryfikować kontrahenta

Jakie dane musisz przygotować, aby skutecznie sprawdzić firmę? (NIP, REGON, KRS)

Aby skutecznie przeprowadzić weryfikację kontrahenta w różnych rejestrach i bazach danych, potrzebujesz kilku kluczowych informacji identyfikacyjnych. Podstawowym i najczęściej wymaganym identyfikatorem jest numer NIP (Numer Identyfikacji Podatkowej). Ponadto, przydatne mogą być numery REGON (Rejestr Gospodarki Narodowej) oraz numery KRS (Krajowy Rejestr Sądowy), w zależności od tego, w jakim rejestrze chcesz sprawdzić daną firmę. Posiadanie tych danych znacznie ułatwia i przyspiesza proces wyszukiwania informacji.

Czy do wygenerowania raportu z BIG potrzebujesz zgody sprawdzanej firmy?

Kwestia zgody na sprawdzenie firmy w Biurach Informacji Gospodarczej (BIG-ach) zależy od rodzaju danych, które chcesz uzyskać. W przypadku ogólnych raportów o zaległościach, które są dostępne w ramach BIG, zgoda sprawdzanego podmiotu zazwyczaj nie jest wymagana. Jednakże, jeśli chcesz uzyskać dostęp do bardziej wrażliwych danych, takich jak informacje kredytowe z Biura Informacji Kredytowej (BIK) za pośrednictwem BIG InfoMonitor, zgoda kontrahenta jest absolutnie konieczna. Zawsze warto sprawdzić regulamin danego BIG-u, aby upewnić się co do obowiązujących zasad.

Analiza zebranych informacji: Na co zwrócić szczególną uwagę, by poprawnie ocenić ryzyko?

Po zebraniu informacji z różnych źródeł, kluczowa jest ich właściwa analiza. Zwróć uwagę na:

- Wysokość i rodzaj zadłużenia: Czy długi są znaczące w stosunku do wielkości firmy? Czy są to zobowiązania handlowe, podatkowe, czy kredytowe?

- Częstotliwość opóźnień w płatnościach: Czy problemy z płatnościami są sporadyczne, czy notoryczne?

- Historia sprawozdań finansowych: Jeśli dostępne, analizuj trendy w przychodach, kosztach i zyskach. Czy firma generuje straty?

- Spójność danych: Czy informacje z różnych rejestrów i baz są ze sobą zgodne?

- Sygnały alarmujące: Duża liczba negatywnych wpisów, długotrwałe zaległości, postępowania upadłościowe lub restrukturyzacyjne, brak płynności finansowej widoczny w sprawozdaniach to wszystko powinno wzbudzić Twoją szczególną ostrożność.

Twój kontrahent jest zadłużony co robić, aby zabezpieczyć swoje interesy

Przedpłata, zaliczka, ubezpieczenie należności: Jakie masz możliwości?

Jeśli weryfikacja wykazała, że kontrahent jest zadłużony, a mimo to chcesz z nim współpracować, istnieją sposoby na zabezpieczenie swoich interesów:

- Przedpłata lub zaliczka: Poproś o uregulowanie części lub całości należności przed dostarczeniem towaru lub wykonaniem usługi.

- Ubezpieczenie należności: Skorzystaj z polis ubezpieczeniowych, które chronią przed ryzykiem braku zapłaty ze strony kontrahenta.

- Gwarancje bankowe: Poproś o przedstawienie gwarancji bankowej, która stanowi zabezpieczenie płatności.

- Zastaw lub hipoteka: W przypadku większych transakcji można rozważyć ustanowienie zabezpieczenia na majątku kontrahenta.

Przeczytaj również: Stan formalny zobowiązań. Przewodnik krok po kroku po weryfikacji zadłużenia i egzekucji komorniczej

Jak skutecznie monitorować płatności i szybko reagować na opóźnienia?

Po nawiązaniu współpracy, kluczowe jest proaktywne zarządzanie ryzykiem. Pamiętaj o:

- Terminowym fakturowaniu: Wystawiaj faktury od razu po wykonaniu usługi lub dostarczeniu towaru.

- Systematycznym monitorowaniu terminów płatności: Miej uporządkowany system śledzenia, kiedy mija termin płatności każdej faktury.

- Szybkiej reakcji na opóźnienia: Nie czekaj, aż opóźnienie stanie się długotrwałe. Skontaktuj się z kontrahentem, wyślij przypomnienie, a w razie braku reakcji, rozważ kolejne kroki windykacyjne.