Czy zastanawiałeś się kiedyś, co dokładnie widzi bank, gdy analizuje Twój wniosek o kredyt? Ten artykuł rozwieje wszelkie wątpliwości, szczegółowo wyjaśniając zawartość raportu Biura Informacji Kredytowej (BIK) dostępnego dla instytucji finansowych i jego kluczowy wpływ na Twoją zdolność kredytową.

Co bank widzi w raporcie BIK podczas oceny wniosku kredytowego

- Bank ma dostęp do Twoich danych identyfikacyjnych oraz pełnej historii zobowiązań kredytowych, zarówno aktywnych, jak i zamkniętych.

- Kluczowym elementem jest terminowość spłat - rejestrowane są wszelkie opóźnienia i ich długość.

- Ocena punktowa (Scoring BIK) to syntetyczna miara Twojej wiarygodności kredytowej, interpretowana indywidualnie przez każdy bank.

- Widoczne są również zapytania kredytowe oraz dane z BIG InfoMonitor dotyczące zaległości pozakredytowych.

- Raport bankowy różni się od konsumenckiego, nie zawiera np. części statystycznej z wycofaną zgodą na przetwarzanie danych.

Dlaczego bank w ogóle zagląda do Twojego BIK? Zrozum cel weryfikacji

Biuro Informacji Kredytowej, czyli BIK, to instytucja, która gromadzi i udostępnia bankom oraz innym instytucjom finansowym informacje o historii kredytowej klientów. Jego główną funkcją jest budowanie transparentności na rynku finansowym i wspieranie odpowiedzialnego udzielania kredytów. Dla banków BIK stał się kluczowym narzędziem w procesie oceny wniosków kredytowych, ponieważ pozwala na rzetelne oszacowanie ryzyka związanego z potencjalnym kredytobiorcą. Jest to jeden z podstawowych mechanizmów ochrony bezpieczeństwa sektora bankowego i jednocześnie narzędzie chroniące konsumentów przed nadmiernym zadłużeniem.

Banki wykorzystują raport BIK przede wszystkim do oceny ryzyka kredytowego, czyli do określenia prawdopodobieństwa, że kredytobiorca nie spłaci swojego zobowiązania. Jest to fundamentalny element w procesie decyzyjnym, który pozwala instytucji finansowej na podejmowanie świadomych decyzji o przyznaniu finansowania. Należy podkreślić, że bank nie może sprawdzić Twojego BIK bez Twojej wyraźnej zgody. Zgoda ta jest standardowym elementem każdego wniosku kredytowego i jest niezbędna do jego dalszego procedowania. Bez niej Twój wniosek nie zostanie rozpatrzony.Prześwietlamy raport BIK linijka po linijce: Oto, co widzi analityk bankowy

Kiedy składasz wniosek o kredyt, analityk bankowy zagłębia się w Twój raport BIK, aby uzyskać pełny obraz Twojej sytuacji finansowej. Na początek widzi podstawowe dane identyfikacyjne, takie jak imię, nazwisko, numer PESEL oraz dane dokumentu tożsamości. Te informacje służą do jednoznacznej identyfikacji wnioskodawcy i powiązania go z jego historią kredytową.

Następnie analityk analizuje historię Twoich zobowiązań kredytowych. Widzi wszystkie kredyty i pożyczki, które kiedykolwiek zaciągnąłeś zarówno te aktywne, czyli obecnie spłacane, jak i te już zamknięte. Obejmuje to szeroki wachlarz produktów: kredyty gotówkowe, hipoteczne, samochodowe, karty kredytowe, limity w koncie, a także pożyczki pozabankowe, jeśli tylko instytucja udzielająca pożyczki współpracuje z BIK. Dla każdego zobowiązania bank widzi szczegółowe informacje: pierwotną kwotę kredytu, datę jego udzielenia, liczbę pierwotnie zaplanowanych rat oraz walutę, w jakiej zobowiązanie było obsługiwane.

Szczególną uwagę zwraca się na karty kredytowe i limity w koncie. Nawet jeśli nie wykorzystujesz w pełni dostępnego limitu, bank widzi jego wysokość. Jest to ważne, ponieważ niewykorzystany limit stanowi potencjalne zobowiązanie, które możesz w każdej chwili uruchomić, co wpływa na Twoją ogólną zdolność kredytową. Pełny obraz historii finansowej, obejmujący zarówno aktywne, jak i zamknięte zobowiązania, pozwala bankowi ocenić Twoją stabilność finansową i odpowiedzialność w zarządzaniu długiem.

Klucz do decyzji kredytowej: Analiza terminowości Twoich spłat

Terminowość spłat to jeden z absolutnie kluczowych elementów, na które bank zwraca uwagę w raporcie BIK. Każda rata kredytu czy pożyczki, którą spłacasz, jest rejestrowana. Bank widzi, czy robiłeś to na czas. System BIK odnotowuje wszelkie opóźnienia w płatnościach. Najczęściej stosowany jest podział na opóźnienia 30-dniowe, 60-dniowe i powyżej 90 dni. Im dłuższe i częstsze opóźnienia, tym gorzej dla Twojej oceny kredytowej. Te dłuższe okresy zwłoki są traktowane przez banki jako poważne sygnały ostrzegawcze, tzw. "czerwone flagi", które znacząco obniżają Twoją wiarygodność.

Nawet niewielkie, jednodniowe opóźnienie jest odnotowywane w systemie. Choć krótkie, jednorazowe potknięcie, na przykład wynikające z zapomnienia lub drobnego błędu technicznego, nie musi automatycznie przekreślać Twoich szans na kredyt, banki zazwyczaj biorą pod uwagę całościowy kontekst. Analizują, czy było to zdarzenie incydentalne, czy część szerszego problemu z terminowością. Liczy się przede wszystkim Twoja długoterminowa historia spłat. Im więcej masz na koncie terminowo regulowanych zobowiązań, tym lepiej. Jednakże, każde, nawet krótkie opóźnienie, może być czynnikiem wpływającym na decyzję, zwłaszcza jeśli występują inne negatywne wpisy w Twojej historii.

Tajemniczy Scoring BIK: Co oznacza ta liczba dla Twojego portfela?

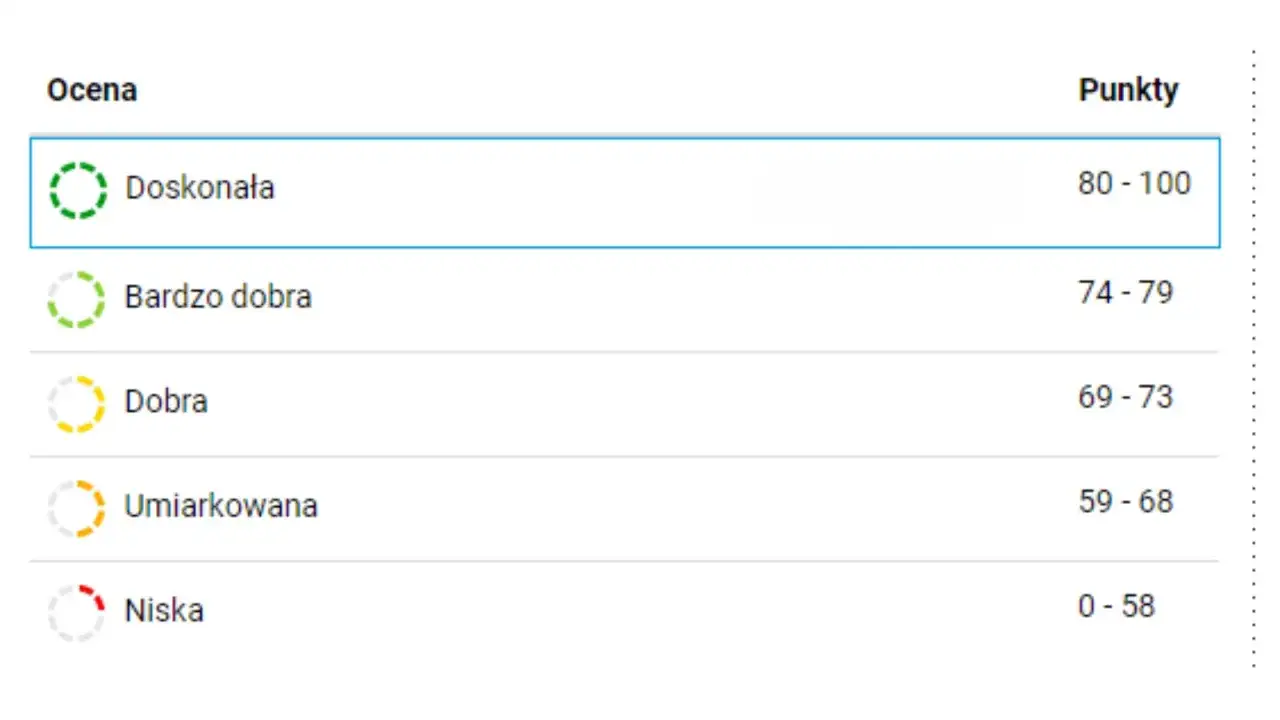

Scoring BIK to syntetyczna ocena Twojej wiarygodności kredytowej, wyrażona w skali od 0 do 100 punktów. Jest to swoisty skrót, który pozwala analitykom bankowym szybko zorientować się w Twoim profilu ryzyka. Im wyższy wynik, tym niższe ryzyko dla banku, a co za tym idzie większa szansa na uzyskanie kredytu i potencjalnie lepsze warunki. Według danych dostępnych na mfinanse.pl, wynik powyżej 80 punktów jest uznawany za bardzo dobry i zazwyczaj otwiera drzwi do najlepszych ofert kredytowych z korzystnymi oprocentowaniami i warunkami.

Warto jednak pamiętać, że chociaż scoring BIK jest ważnym wskaźnikiem, nie jest jedynym czynnikiem decydującym o przyznaniu kredytu. Jak często podkreśla się w branży finansowej, "Każdy bank interpretuje scoring według własnej polityki". Oznacza to, że ten sam wynik scoringu może być różnie postrzegany przez różne instytucje. Niski scoring nie zawsze oznacza automatyczną odmowę, ale może skutkować mniej korzystnymi warunkami finansowania, wyższym oprocentowaniem, koniecznością przedstawienia dodatkowych zabezpieczeń, takich jak poręczyciel czy hipoteka, lub po prostu niemożnością uzyskania pożądanej kwoty.

Co jeszcze sprawdza analityk? Mniej oczywiste, ale ważne elementy raportu

Poza historią spłat i scoringiem, analityk bankowy zwraca uwagę na inne, mniej oczywiste, ale równie istotne elementy raportu BIK. Jednym z nich jest liczba zapytań kredytowych. Bank widzi, jak często i w jakich instytucjach składałeś wnioski o kredyt w ostatnim czasie. Duża liczba zapytań w krótkim okresie może być sygnałem ostrzegawczym. Sugeruje, że możesz mieć problemy finansowe i desperacko szukasz środków, lub że próbujesz uzyskać kredyt w wielu miejscach naraz, co zwiększa ryzyko dla każdego banku.

Często raport BIK jest zintegrowany z danymi z Biura Informacji Gospodarczej InfoMonitor (BIG InfoMonitor). Oznacza to, że bank może mieć wgląd nie tylko w Twoje zobowiązania kredytowe, ale również w zaległości pozakredytowe. Mogą to być na przykład nieopłacone rachunki za telefon komórkowy, prąd, gaz, czynsz czy alimenty. Takie wpisy również negatywnie wpływają na ocenę Twojego ryzyka kredytowego.

Ważne jest, aby wiedzieć, że raport dostępny dla banku różni się od tego, który Ty jako konsument możesz pobrać. Bank nie widzi tzw. części statystycznej raportu. Jest to sekcja zawierająca informacje o kredytach, które zostały spłacone terminowo, a dla których Ty, jako klient, cofnąłeś zgodę na przetwarzanie danych osobowych. Bank widzi więc przede wszystkim historię potencjalnych problemów, a nie pełny obraz wszystkich Twoich aktywności kredytowych.

Jak Twoja historia w BIK przekłada się na realną decyzję banku?

Twoja historia w BIK jest bezpośrednim odzwierciedleniem Twojej wiarygodności finansowej i ma fundamentalne znaczenie dla decyzji kredytowej. Pozytywna historia kredytowa, charakteryzująca się terminowymi spłatami wszystkich zobowiązań, rozsądnym korzystaniem z limitów kredytowych i brakiem negatywnych wpisów, staje się Twoim największym atutem. Świadczy ona o Twojej odpowiedzialności i stabilności finansowej, co znacznie ułatwia uzyskanie kredytu na korzystnych warunkach z niższym oprocentowaniem i mniejszą liczbą formalności.

Z drugiej strony, pewne elementy w raporcie BIK mogą prowadzić do automatycznej odmowy udzielenia kredytu. Należą do nich przede wszystkim: bardzo duże opóźnienia w spłatach (szczególnie powyżej 90 dni), liczne niespłacone zobowiązania, negatywne wpisy w BIG InfoMonitor dotyczące zaległości pozakredytowych, a także nadmierna liczba zapytań kredytowych w krótkim okresie. Bank postrzega takie sytuacje jako wysokie ryzyko, którego nie chce podejmować.

Jeśli chcesz poprawić swój wizerunek w oczach banku i zwiększyć swoje szanse na kredyt, skup się na kilku kluczowych działaniach. Przede wszystkim, terminowo spłacaj wszystkie swoje zobowiązania to podstawa. Unikaj niepotrzebnych zapytań kredytowych; składaj wnioski tylko wtedy, gdy naprawdę potrzebujesz finansowania. Ureguluj wszelkie zaległości pozakredytowe, takie jak nieopłacone rachunki. Pamiętaj, że budowanie pozytywnej historii kredytowej to proces długoterminowy. Nie da się go zbudować w ciągu kilku dni, ale konsekwentne działania przyniosą wymierne korzyści w przyszłości.