Zastanawiasz się, dlaczego bank odmawia Ci kredytu lub oferuje mniej korzystne warunki? Kluczem do zrozumienia tej sytuacji jest ocena punktowa BIK, czyli Twój finansowy "drogowskaz". Ten artykuł wyjaśni Ci, czym jest scoring BIK, jak jest obliczany i co oznaczają poszczególne wartości, dając Ci pełną kontrolę nad Twoją wiarygodnością kredytową.

Ocena punktowa BIK to klucz do Twojej przyszłości finansowej

- Ocena BIK (scoring) to statystyczna miara wiarygodności kredytowej, wyrażona w skali od 1 do 100 punktów.

- Im wyższy scoring, tym większe szanse na kredyt i lepsze warunki finansowania.

- Na scoring wpływają terminowość spłat, sposób korzystania z limitów, liczba zapytań kredytowych oraz doświadczenie kredytowe.

- Swoją ocenę możesz sprawdzić, pobierając płatny Raport BIK ze strony bik.pl.

- Poprawa scoringu wymaga czasu i świadomego zarządzania finansami, w tym terminowych spłat i rozsądnego korzystania z limitów.

- Brak historii kredytowej może utrudnić uzyskanie pierwszego kredytu, ponieważ uniemożliwia wyliczenie scoringu.

Ocena punktowa BIK Twój finansowy drogowskaz. Co musisz wiedzieć, by dostać kredyt?

Ocena punktowa BIK, znana również jako scoring, to nic innego jak metoda statystyczna służąca do oceny Twojej wiarygodności kredytowej. Jest ona wyrażona w skali od 1 do 100 punktów i stanowi kluczowe narzędzie dla banków oraz innych instytucji finansowych. Dzięki niej mogą one oszacować, jakie jest prawdopodobieństwo, że spłacisz zaciągnięte zobowiązanie w ciągu najbliższych 12 miesięcy. Prosta zasada mówi, że im wyższa liczba punktów, tym większe Twoje szanse na terminową spłatę, a co za tym idzie, większa szansa na uzyskanie kredytu na naprawdę korzystnych warunkach. To Twój osobisty wskaźnik, który mówi bankom, czy jesteś godny zaufania.

Czym jest tajemniczy "scoring" i dlaczego banki nie mogą bez niego żyć?

Scoring BIK to zaawansowany algorytm, który analizuje Twoją dotychczasową historię kredytową. Na tej podstawie jest w stanie przewidzieć Twoje przyszłe zachowania płatnicze. Dla banków jest to nieocenione narzędzie do minimalizowania ryzyka. Pozwala im szybko i obiektywnie ocenić każdego potencjalnego kredytobiorcę, zanim jeszcze przekażą mu pieniądze. Dzięki scoringowi decyzje kredytowe stają się bardziej przewidywalne i bezpieczne dla obu stron.

Ocena punktowa a zdolność kredytowa poznaj kluczową różnicę

Często mylimy ocenę punktową BIK ze zdolnością kredytową, a to ważne rozróżnienie. Ocena punktowa BIK (scoring) to stricte statystyczna miara ryzyka niewypłacalności. Zdolność kredytowa to natomiast znacznie szersza ocena Twojej możliwości spłaty kredytu. Uwzględnia ona nie tylko Twoją historię w BIK, ale także Twoje dochody, bieżące wydatki, inne istniejące zobowiązania, a nawet stabilność zatrudnienia. Możesz mieć wysoki scoring, ale jeśli Twoje dochody są zbyt niskie w stosunku do kwoty kredytu, bank i tak może odmówić finansowania. Wysoki scoring jest więc ważny, ale to tylko jeden z elementów układanki.

Czy brak historii w BIK oznacza brak szans na kredyt? Rozwiewamy wątpliwości

To częste pytanie, zwłaszcza wśród osób, które dopiero zaczynają swoją przygodę z finansami. Odpowiedź brzmi: tak, brak jakiejkolwiek historii kredytowej uniemożliwia wyliczenie scoringu. To może być spora przeszkoda w uzyskaniu pierwszego kredytu. Banki po prostu nie mają danych, na podstawie których mogłyby ocenić Twoje ryzyko. W takiej sytuacji często spotkasz się z odmową lub ofertą mniej korzystnych warunków. Jak sobie z tym poradzić? Zacznij budować swoją pozytywną historię kredytową od podstaw. Możesz zacząć od małych zakupów na raty 0%, które są łatwo dostępne, lub wyrobić kartę kredytową z niewielkim limitem i spłacać ją terminowo. Każde takie pozytywne zobowiązanie buduje Twoją wiarygodność.

Od zera do bohatera, czyli jak czytać swoją ocenę punktową BIK?

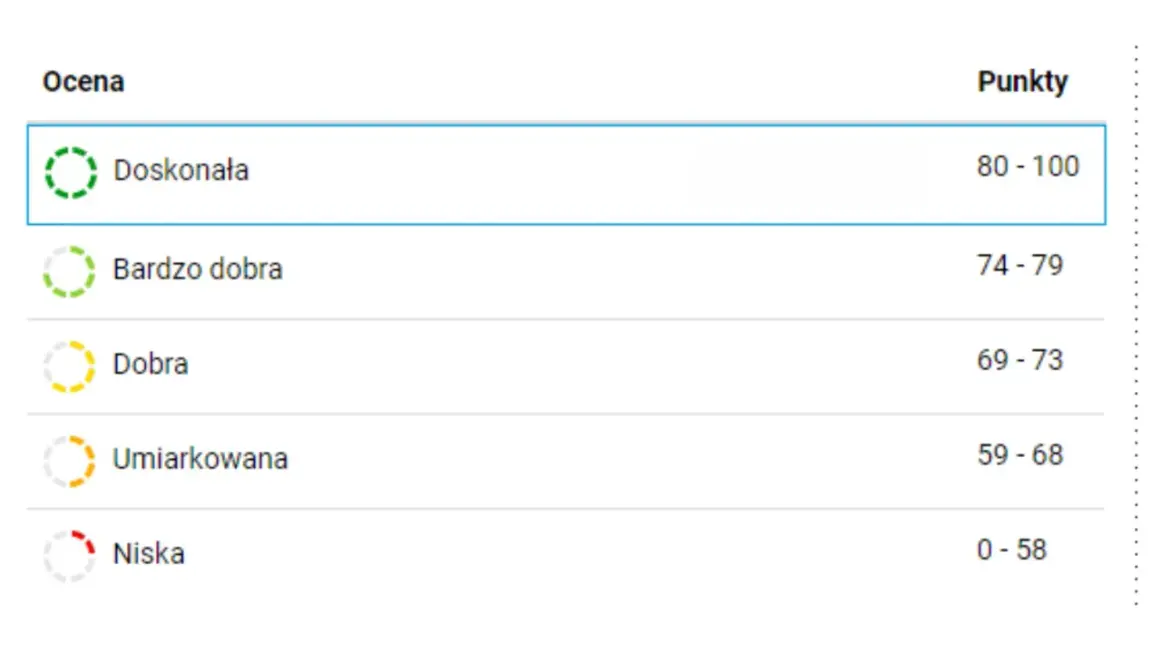

Teraz, gdy już wiesz, czym jest ocena punktowa BIK, czas dowiedzieć się, jak ją interpretować. Skala, w której jest ona wyrażana, to od 1 do 100 punktów. Zasada jest prosta: im wyższy wynik, tym lepiej. Oznacza to, że jesteś postrzegany jako bardziej wiarygodny kredytobiorca.

Skala od 1 do 100 co dokładnie oznaczają Twoje punkty?

Twoje punkty w BIK odzwierciedlają prawdopodobieństwo, że będziesz spłacać swoje zobowiązania terminowo. Choć banki mogą mieć swoje wewnętrzne progi akceptacji, ogólne przedziały punktowe są dość powszechnie uznawane i dają dobry obraz Twojej sytuacji finansowej.

81-100 punktów: Jesteś w elicie. Co to oznacza dla Twojego portfela?

Gratulacje! Znajdując się w tym przedziale, masz bardzo dobrą ocenę, która świadczy o Twojej wysokiej wiarygodności kredytowej. Klienci z takim scoringiem mają największe szanse na uzyskanie finansowania. Oznacza to dla Ciebie dostęp do najlepszych ofert na rynku, niższe stopy procentowe i zazwyczaj szybsze decyzje kredytowe. Jesteś w finansowej elicie!

60-80 punktów: Dobry wynik, ale co można jeszcze poprawić?

To nadal dobry wynik. Zazwyczaj pozwala na uzyskanie kredytu, choć warunki mogą nie być tak korzystne, jak w przypadku najwyższego przedziału. Warto jednak dążyć do dalszej poprawy. Nawet niewielki wzrost punktów może oznaczać niższe oprocentowanie lub większą elastyczność w negocjowaniu warunków. To sygnał, że jesteś na dobrej drodze, ale masz jeszcze pole do rozwoju.

Poniżej 59 punktów: Czerwona lampka. Jakie są Twoje opcje?

Niska ocena punktowa znacząco utrudnia lub wręcz uniemożliwia uzyskanie kredytu w banku. To wyraźny sygnał, że musisz natychmiast skupić się na poprawie swojej historii kredytowej. W takiej sytuacji często jedyną opcją pozostają pożyczki pozabankowe, które są zazwyczaj znacznie droższe i wiążą się z wyższym ryzykiem. Czas wziąć sprawy w swoje ręce.

Co tak naprawdę buduje, a co rujnuje Twój scoring? 4 filary oceny BIK

Twoja ocena punktowa BIK nie jest dziełem przypadku. Opiera się na kilku kluczowych filarach, które mają największy wpływ na jej wysokość. Świadome zarządzanie tymi obszarami jest kluczem do budowania wysokiego i stabilnego scoringu.

Filar #1: Terminowość spłat złota zasada wiarygodności finansowej

To absolutnie najważniejszy element. Regularne i terminowe spłacanie rat kredytów, pożyczek czy kart kredytowych buduje Twoją pozytywną historię i bezpośrednio podnosi ocenę. Z kolei opóźnienia, a zwłaszcza te przekraczające 30 dni, znacząco ją obniżają. Pamiętaj, że nawet niewielkie, jednodniowe opóźnienie jest odnotowywane, a im dłuższe jest to opóźnienie, tym gorszy wpływ ma na Twój scoring. Terminowość spłat to podstawa zaufania, jakim darzą Cię banki.

Filar #2: Korzystanie z limitów jak mądrze używać karty kredytowej i debetu?

Banki analizują, jak intensywnie korzystasz z dostępnych limitów kredytowych, na przykład na kartach kredytowych czy w ramach kredytów odnawialnych. Częste wykorzystywanie limitów do maksimum może być sygnałem, że masz problemy finansowe, co z kolei obniża Twoją ocenę. Idealnie jest utrzymywać wskaźnik wykorzystania kredytu (credit utilization ratio) na niskim poziomie. Zalecam, aby nie przekraczał on 30% dostępnego limitu. Im niższy wskaźnik, tym lepiej dla Twojego scoringu.

Filar #3: Wnioskowanie o kredyty jak szukać ofert, by nie zepsuć sobie oceny?

Duża liczba zapytań kredytowych złożonych w krótkim czasie, na przykład w ciągu ostatnich 12 miesięcy, może negatywnie wpłynąć na Twój scoring. Bank postrzega to jako sygnał, że możesz być w trudnej sytuacji finansowej i desperacko szukasz pieniędzy. Istnieje jednak wyjątek: wnioski o ten sam rodzaj kredytu, na przykład hipoteczny, złożone w ciągu 14 dni są traktowane jako jedno zapytanie. Pozwala to na porównywanie ofert bez szkody dla Twojej oceny. Dlatego warto przemyśleć swoje wnioski i nie składać ich masowo do różnych instytucji jednocześnie, chyba że porównujesz oferty kredytu hipotecznego.

Filar #4: Doświadczenie kredytowe dlaczego historia spłat ma znaczenie?

Dłuższa historia terminowo spłacanych zobowiązań świadczy o niskim ryzyku kredytowym i działa na korzyść klienta. Banki preferują klientów z ugruntowaną, pozytywną historią spłat, ponieważ daje im to większą pewność co do Twojej wiarygodności. Brak historii kredytowej jest gorszy niż krótka, ale pozytywna historia. Pokazuje to, że masz już doświadczenie w zarządzaniu finansami i potrafisz wywiązywać się ze swoich zobowiązań.

Jak sprawdzić swoją ocenę punktową BIK? Praktyczny przewodnik krok po kroku

Chcesz wiedzieć, na czym stoisz finansowo i jak banki postrzegają Twoją wiarygodność? Sprawdzenie swojej oceny punktowej BIK to pierwszy i kluczowy krok do świadomego zarządzania swoimi finansami. Oto jak to zrobić krok po kroku.

Zakładanie konta na portalu BIK od czego zacząć?

Pierwszym etapem jest założenie konta na oficjalnym portalu Biura Informacji Kredytowej bik.pl. Będziesz potrzebować podstawowych danych, takich jak imię, nazwisko, numer PESEL, dane kontaktowe (adres e-mail, numer telefonu) oraz dane z dowodu osobistego. Proces jest intuicyjny i bezpieczny. Pamiętaj, że jest to oficjalny i najbardziej wiarygodny sposób na dostęp do swoich danych kredytowych.Raport BIK jak go pobrać i prawidłowo zinterpretować?

Po założeniu konta możesz pobrać swój Raport BIK. Jest to płatna usługa, ale daje Ci pełny obraz Twojej sytuacji kredytowej. Raport zawiera szczegółowe informacje o Twojej historii kredytowej, w tym aktualny scoring, listę wszystkich posiadanych i spłaconych zobowiązań, a także informacje o zapytaniach kredytowych. Poświęć czas na jego dokładną interpretację. Zwróć uwagę na wszelkie ewentualne błędy lub nieznane Ci zobowiązania to ważne, aby je wyjaśnić.

Czy częste sprawdzanie BIK obniża ocenę? Prawdy i mity

To powszechny mit, że częste sprawdzanie własnego BIK obniża Twoją ocenę. Nic bardziej mylnego! Pobieranie własnego raportu, tzw. zapytanie monitorujące, nie ma absolutnie żadnego wpływu na Twój scoring. Negatywnie wpływają jedynie zapytania składane przez instytucje finansowe, gdy składasz wniosek o kredyt. Ale nawet wtedy, jeśli składasz wnioski o ten sam rodzaj kredytu w ciągu 14 dni, traktowane są one jako jedno zapytanie. Możesz więc spokojnie monitorować swoją historię bez obaw o jej pogorszenie.

Misja: Poprawa scoringu BIK. Skuteczne strategie na wyższą ocenę

Posiadanie niskiej oceny punktowej BIK nie musi być wyrokiem. Jest to raczej sygnał, że czas podjąć działania i świadomie pracować nad poprawą swojej wiarygodności kredytowej. Pamiętaj, że jest to proces, który wymaga czasu i konsekwencji, ale efekty są warte wysiłku.

Ureguluj zaległości pierwszy i najważniejszy krok do odzyskania wiarygodności

Jeśli masz jakiekolwiek zaległości w spłatach, to jest to absolutnie pierwszy i najważniejszy krok, jaki musisz podjąć. Ureguluj wszystkie swoje zobowiązania jak najszybciej. Nawet jeśli informacja o zaległości nadal będzie widoczna w BIK przez pewien czas, zostanie oznaczona jako "uregulowana", co jest już pozytywnym sygnałem dla banków. Brak zaległości to fundament Twojej wiarygodności.

Buduj pozytywną historię małe raty 0% mogą zdziałać cuda

Aby budować pozytywną historię kredytową, nie musisz od razu brać dużych kredytów. Zacznij od mniejszych kroków. Rozważ zakupy na raty 0%, które są łatwo dostępne i pozwalają na terminowe spłacanie zobowiązań. Jeśli masz kartę kredytową, używaj jej rozsądnie i spłacaj całość zadłużenia w terminie. Każde takie pozytywne doświadczenie pokazuje bankom Twoją odpowiedzialność finansową i buduje Twoją wiarygodność.

Zarządzaj limitami dlaczego warto nadpłacać kartę kredytową?

Kluczowe jest, aby nie wykorzystywać w pełni dostępnych limitów na kartach kredytowych czy w kredytach odnawialnych. Banki patrzą na wskaźnik wykorzystania limitu. Aby go obniżyć, możesz na przykład nadpłacać kartę kredytową przed datą generowania wyciągu. Dzięki temu w BIK odnotowane zostanie niższe wykorzystanie limitu, co pozytywnie wpłynie na Twój scoring. To prosty sposób na poprawę swojej oceny.

Konsolidacja kredytów czy jedno zobowiązanie zamiast kilku poprawi Twój BIK?

Konsolidacja kredytów może być strategią, która pośrednio przyczyni się do poprawy Twojego BIK. Choć sama w sobie nie "wymaże" negatywnej historii, może ułatwić zarządzanie finansami. Scalenie kilku mniejszych rat w jedną, często niższą, może zmniejszyć miesięczne obciążenie i tym samym zapobiec powstawaniu nowych opóźnień. Mniejsza liczba zobowiązań i lepsze zarządzanie nimi to dłuższa droga do stabilnego i wysokiego scoringu.

Zgoda na przetwarzanie danych po spłacie dlaczego nie warto o niej zapominać?

Po spłacie kredytu pamiętaj o wyrażeniu zgody na dalsze przetwarzanie danych o tym zobowiązaniu. Dlaczego to ważne? Ponieważ pozytywna historia spłat, nawet po zakończeniu umowy, nadal buduje Twoją wiarygodność na przyszłość. Dzięki temu banki widzą, że jesteś rzetelnym kredytobiorcą, co jest niezwykle korzystne przy ubieganiu się o kolejne finansowanie.

Ocena BIK w praktyce jak wpływa na różne rodzaje kredytów?

Twoja ocena punktowa BIK ma bezpośrednie przełożenie na to, jakie rodzaje finansowania możesz uzyskać i na jakich warunkach. Zrozumienie tego wpływu pomoże Ci lepiej planować swoje finansowe kroki.

Kredyt gotówkowy jaki scoring jest potrzebny na szybką gotówkę?

W przypadku kredytów gotówkowych banki bywają często nieco bardziej elastyczne niż przy kredytach hipotecznych. Niemniej jednak, wysoki scoring BIK jest nadal kluczowy, jeśli chcesz uzyskać najlepsze warunki czyli niższe oprocentowanie i potencjalnie dłuższy okres spłaty. Jeśli Twój scoring jest niski, szanse na uzyskanie kredytu gotówkowego są niewielkie, a jeśli już się uda, to wiąże się to zazwyczaj z bardzo wysokimi kosztami.

Przeczytaj również: Jak pobrać raport KRD za darmo i uniknąć nieprzyjemności?