Śmierć bliskiej osoby to zawsze trudny moment, a dodatkowe obciążenie w postaci odziedziczonego kredytu może wydawać się przytłaczające. Ten artykuł to kompleksowy przewodnik, który pomoże Ci zrozumieć zasady dziedziczenia długów, rolę ubezpieczenia kredytu oraz krok po kroku przeprowadzi przez proces składania wniosku o umorzenie zobowiązania, oferując praktyczne wskazówki i wzory dokumentów.

Jak postępować z kredytem po śmierci kredytobiorcy i czy umorzenie jest możliwe

- Długi kredytowe nie wygasają automatycznie po śmierci i przechodzą na spadkobierców zgodnie z Kodeksem Cywilnym.

- Kluczową rolę w umorzeniu kredytu odgrywa ubezpieczenie na życie, które często pokrywa zadłużenie.

- Bank nie ma prawnego obowiązku umorzenia kredytu bez ubezpieczenia; decyzja zależy od jego dobrej woli w wyjątkowych sytuacjach.

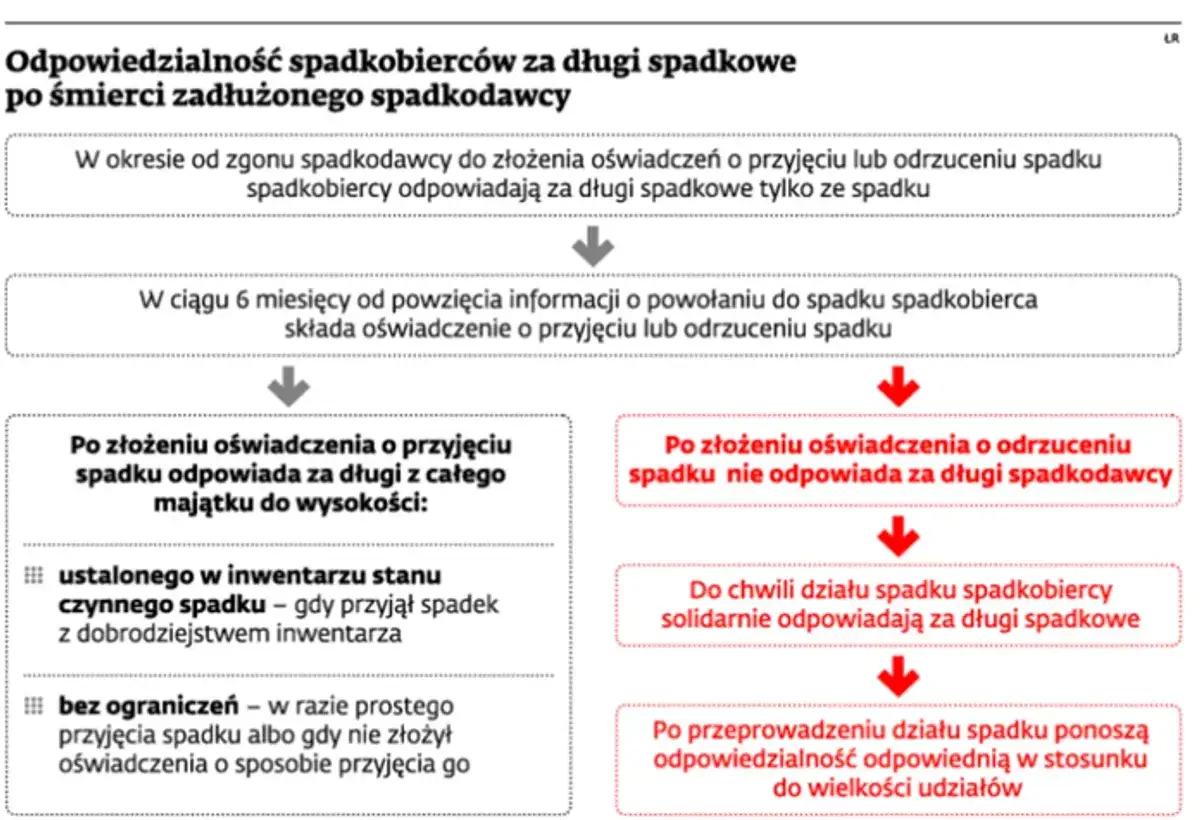

- Spadkobiercy mają 6 miesięcy na podjęcie decyzji o odrzuceniu spadku, przyjęciu wprost lub z dobrodziejstwem inwentarza.

- Przyjęcie spadku z dobrodziejstwem inwentarza ogranicza odpowiedzialność za długi do wartości odziedziczonego majątku.

- W przypadku kredytu wspólnego, obowiązek spłaty w całości przechodzi na żyjącego współkredytobiorcę.

Śmierć bliskiej osoby i co z kredytem? Zrozumienie podstawowej zasady dziedziczenia długów

Niestety, śmierć kredytobiorcy nie oznacza automatycznego wygaśnięcia zobowiązania kredytowego. Zgodnie z polskim prawem, długi są traktowane jako część majątku zmarłego i podlegają dziedziczeniu. Ta sekcja wyjaśni podstawowe zasady prawne i kto jest odpowiedzialny za spłatę.

Czy długi znikają po śmierci? Wyjaśnienie art. 922 Kodeksu Cywilnego

Wyjaśnij, że zgodnie z art. 922 Kodeksu Cywilnego, prawa i obowiązki majątkowe zmarłego, w tym długi, przechodzą na jego spadkobierców. Podkreśl, że jest to fundamentalna zasada polskiego prawa spadkowego. Oznacza to, że długi nie znikają, lecz stają się częścią spadku, który zostanie przekazany następcom prawnym zmarłego.

Kto jest następny w kolejce do spłaty? Dziedziczenie ustawowe a testamentowe

Opisz, kto dziedziczy długi w zależności od tego, czy zmarły pozostawił testament (dziedziczenie testamentowe), czy też zastosowanie mają przepisy Kodeksu Cywilnego (dziedziczenie ustawowe). Wskaż, że w obu przypadkach długi są częścią masy spadkowej. W przypadku dziedziczenia ustawowego, kolejność dziedziczenia określają przepisy prawa, zazwyczaj zaczynając od najbliższej rodziny. Testament natomiast pozwala spadkodawcy na samodzielne wskazanie spadkobierców.

Wspólny kredyt a śmierć jednego z kredytobiorców kto przejmuje zobowiązanie?

Wyjaśnij specyficzną sytuację kredytu zaciągniętego wspólnie, np. przez małżonków. Podkreśl, że w takim przypadku obowiązek spłaty w całości przechodzi na żyjącego współkredytobiorcę i kredyt ten nie wchodzi do masy spadkowej, co oznacza, że spadkobiercy zmarłego nie są za niego odpowiedzialni, o ile nie są jednocześnie współkredytobiorcami. Żyjący kredytobiorca jest nadal zobowiązany do spłaty całości zadłużenia zgodnie z pierwotnymi warunkami umowy.

Zanim złożysz wniosek sprawdź, czy to konieczne! Kluczowa rola ubezpieczenia kredytu

Przed podjęciem jakichkolwiek działań związanych z wnioskiem o umorzenie kredytu, kluczowe jest sprawdzenie, czy zmarły kredytobiorca posiadał ubezpieczenie na życie powiązane z kredytem. Może to znacząco uprościć całą sytuację i oszczędzić wiele formalności.

Polisa na życie jako najprostszy sposób na zamknięcie długu jak to działa?

Wytłumacz, że ubezpieczenie kredytu na życie jest najczęstszym i najprostszym sposobem na zamknięcie długu po śmierci kredytobiorcy. Opisz, jak działa taka polisa: ubezpieczyciel pokrywa całość lub część pozostałego zadłużenia, co w praktyce prowadzi do umorzenia zobowiązania bez obciążania spadkobierców. Jest to preferowany scenariusz, ponieważ eliminuje potrzebę dalszych działań związanych ze spłatą długu.

Gdzie szukać informacji o ubezpieczeniu? Analiza umowy kredytowej i kontakt z bankiem

Zaproponuj konkretne kroki, jakie spadkobierca powinien podjąć, aby ustalić, czy kredyt był ubezpieczony. Wskaż na konieczność dokładnej analizy umowy kredytowej oraz bezpośredniego kontaktu z bankiem, który udzielił kredytu, w celu uzyskania informacji o ewentualnej polisie ubezpieczeniowej. Często informacje o ubezpieczeniu znajdują się w aneksach do umowy lub są dostępne w systemach bankowych.

Co zrobić, gdy ubezpieczenie nie pokrywa całości zadłużenia?

Omów sytuację, w której ubezpieczenie pokrywa jedynie część zadłużenia. Wyjaśnij, że pozostała kwota długu nadal stanowi część masy spadkowej i spadkobiercy będą musieli podjąć decyzje dotyczące tej pozostałej części zobowiązania. W takim przypadku konieczne może być złożenie wniosku o umorzenie lub negocjacje z bankiem w sprawie pozostałej kwoty.

Decyzje, które musisz podjąć jako spadkobierca 3 drogi postępowania

Jako spadkobierca masz 6 miesięcy od dnia, w którym dowiedziałeś się o tytule swojego powołania do spadku, na podjęcie kluczowej decyzji dotyczącej przyjęcia lub odrzucenia spadku. Ta decyzja ma fundamentalne znaczenie dla Twojej odpowiedzialności za długi.

Odrzucenie spadku: Kiedy to najlepsze wyjście i jak to zrobić krok po kroku?

Wyjaśnij, kiedy odrzucenie spadku jest najkorzystniejszym rozwiązaniem (gdy pasywa przewyższają aktywa). Opisz, co to oznacza (zwolnienie ze zobowiązań, ale również utrata praw do majątku zmarłego). Podaj ogólne kroki proceduralne, np. złożenie oświadczenia w sądzie lub u notariusza w wyznaczonym terminie. Odrzucenie spadku jest skuteczne, jeśli zostanie dokonane w odpowiednim terminie i formie.

Przyjęcie spadku z dobrodziejstwem inwentarza: Jak ograniczyć swoją odpowiedzialność finansową?

Omów przyjęcie spadku z dobrodziejstwem inwentarza. Podkreśl, że jest to obecnie domyślna forma przyjęcia spadku, jeśli spadkobierca nie złoży żadnego oświadczenia. Wyjaśnij, że odpowiedzialność spadkobiercy za długi jest ograniczona do wartości odziedziczonego majątku, co chroni jego osobisty majątek. Oznacza to, że spadkobierca nie odpowiada za długi przekraczające wartość otrzymanego spadku.

Przyjęcie spadku wprost: Kiedy warto i z jakim ryzykiem się to wiąże?

Opisz przyjęcie spadku wprost. Wyjaśnij, że w tym przypadku spadkobierca odpowiada za długi całym swoim majątkiem, bez ograniczeń. Wskaż, kiedy taka decyzja może być podjęta (np. pewność braku długów lub znaczne aktywa) i jakie ryzyka się z nią wiążą. Przyjęcie spadku wprost jest zazwyczaj korzystne, gdy spadkodawca pozostawił znaczący majątek i brak jest długów lub są one niewielkie.

Jak napisać skuteczny wniosek o umorzenie kredytu? Instrukcja krok po kroku

Jeśli ubezpieczenie nie pokryło długu, a spadkobiercy zdecydowali się przyjąć spadek (szczególnie z dobrodziejstwem inwentarza), mogą rozważyć złożenie wniosku o umorzenie kredytu do banku. Należy jednak mieć świadomość, że bank nie ma obowiązku go uwzględnić.

Czy bank ma obowiązek umorzyć kredyt? Realia a oczekiwania

Jasno wyjaśnij, że bank nie ma prawnego obowiązku umorzenia długu (poza sytuacją spłaty z ubezpieczenia). Podkreśl, że decyzja jest podejmowana indywidualnie i zależy wyłącznie od dobrej woli instytucji finansowej. Wskaż, że banki przychylają się do wniosków rzadko, najczęściej w wyjątkowo trudnych sytuacjach życiowych spadkobierców lub gdy koszty windykacji mogłyby przewyższyć kwotę długu. Według danych mfinanse.pl, banki zazwyczaj traktują umorzenie kredytu jako ostateczność.

Niezbędne elementy wniosku: Co musi zawierać pismo, by zostało rozpatrzone?

- Dane identyfikacyjne spadkobiercy (imię, nazwisko, adres, PESEL).

- Dane zmarłego kredytobiorcy.

- Numer umowy kredytowej, której dotyczy wniosek.

- Dokładne i szczegółowe uzasadnienie prośby o umorzenie.

- Wskazanie, czy wniosek dotyczy całkowitego, czy częściowego umorzenia.

- Data i podpis wnioskodawcy.

Argumenty, które mogą przekonać bank: Jak uzasadnić swoją prośbę?

Zaproponuj, jakie argumenty mogą być skuteczne w uzasadnieniu prośby o umorzenie kredytu. Wymień przykłady, takie jak: trwała niezdolność do pracy spadkobiercy, ciężka choroba, nagłe pogorszenie sytuacji finansowej, wysokie koszty leczenia, czy też sytuacja, w której windykacja długu byłaby dla banku nieopłacalna. Im bardziej szczegółowe i udokumentowane będą przedstawione argumenty, tym większa szansa na pozytywne rozpatrzenie wniosku.

Lista wymaganych załączników: skompletuj dokumenty bez błędów (akt zgonu, postanowienie o nabyciu spadku)

- Akt zgonu zmarłego kredytobiorcy (oryginał lub uwierzytelniona kopia).

- Postanowienie sądu o stwierdzeniu nabycia spadku lub akt poświadczenia dziedziczenia.

- Dokumenty potwierdzające trudną sytuację finansową lub życiową spadkobiercy (np. zaświadczenia lekarskie, dokumenty potwierdzające dochody, orzeczenia o niepełnosprawności).

- Kopia umowy kredytowej.

- Inne dokumenty, które mogą wesprzeć uzasadnienie wniosku.

Co dalej? Możliwe scenariusze po złożeniu wniosku do banku

Po złożeniu wniosku o umorzenie kredytu do banku, spadkobierca musi uzbroić się w cierpliwość. Bank ma określony czas na rozpatrzenie wniosku i podjęcie decyzji. Istnieje kilka możliwych scenariuszy, które warto znać.

Pozytywna decyzja banku: Całkowite lub częściowe umorzenie długu

Opisz, co oznacza pozytywna decyzja banku. Może ona dotyczyć całkowitego umorzenia długu, co jest najbardziej pożądanym wynikiem, lub częściowego umorzenia, co również stanowi ulgę dla spadkobierców. Wskaż, że bank powinien wydać pisemną decyzję. W przypadku całkowitego umorzenia, zobowiązanie jest definitywnie zakończone. Częściowe umorzenie oznacza redukcję kwoty długu.

Negocjacje z bankiem: Jakie rozwiązania może zaproponować bank (np. nowy harmonogram spłat)?

Wyjaśnij, że bank może nie zgodzić się na umorzenie, ale zaproponować alternatywne rozwiązania. Mogą to być negocjacje dotyczące nowego harmonogramu spłat, obniżenie oprocentowania, wydłużenie okresu kredytowania lub inne formy restrukturyzacji zadłużenia, które ułatwią spłatę. Bank może zaproponować rozłożenie pozostałej kwoty na raty, które będą lepiej dopasowane do możliwości finansowych spadkobiercy.

Przeczytaj również: Czy super grosz sprawdza BIK? Co musisz wiedzieć o pożyczkach

Negatywna decyzja: Co robić, gdy bank odmawia umorzenia kredytu?

W przypadku negatywnej decyzji banku, poinformuj czytelnika o dalszych krokach. Może to być ponowna próba negocjacji, odwołanie się od decyzji banku (jeśli regulamin banku to przewiduje), rozważenie skorzystania z pomocy prawnej lub doradcy finansowego, a także analiza innych opcji, takich jak konsolidacja zadłużenia, jeśli jest to możliwe i korzystne. Warto pamiętać, że odmowa banku nie jest ostateczna i można próbować innych ścieżek.