Zewnętrzne finansowanie jest często kluczowym elementem strategii rozwoju każdej firmy, niezależnie od jej wielkości czy stażu na rynku. Ten artykuł przeprowadzi Cię przez świat kredytów i alternatywnych źródeł kapitału, pomagając zrozumieć dostępne opcje, warunki ich uzyskania oraz jak skutecznie dopasować je do potrzeb Twojego biznesu.

Kluczowe aspekty kredytu na rozwój firmy

- Kredyt na rozwój firmy to strategiczne narzędzie wspierające inwestycje, płynność i ekspansję.

- Dostępne są różne rodzaje finansowania, m.in. kredyt inwestycyjny, obrotowy, hipoteczny czy technologiczny, dopasowane do specyficznych potrzeb.

- Banki oceniają zdolność kredytową, staż firmy, historię w BIK oraz biznesplan.

- Całkowity koszt kredytu obejmuje oprocentowanie (WIBOR/WIRON + marża), prowizje i inne opłaty.

- Dla młodych firm istnieją specjalne oferty, a alternatywą są pożyczki pozabankowe, leasing czy dotacje.

- Przygotowanie dokumentacji i zrozumienie procesu kredytowego zwiększa szanse na uzyskanie finansowania.

Dlaczego zewnętrzny kapitał to strategiczny krok w rozwoju Twojej firmy

Pozyskanie zewnętrznego kapitału to często fundamentalny krok, który otwiera przed przedsiębiorstwem drzwi do nowych możliwości. Nie chodzi tu tylko o doraźne łatanie dziur w budżecie, ale przede wszystkim o świadome narzędzie do realizacji celów strategicznych. Finansowanie zewnętrzne pozwala przyspieszyć wzrost, realizować ambitne projekty, które w innym wypadku pozostałyby tylko w sferze marzeń, a także zwiększyć konkurencyjność na rynku i skalować działalność. Kredyt to inwestycja w przyszłość firmy, która może przynieść znaczące korzyści.

Kiedy warto sięgnąć po kredyt firmowy, a kiedy polegać na środkach własnych?

Decyzja o skorzystaniu z zewnętrznego finansowania powinna być przemyślana. Środki własne są idealne do pokrycia drobnych inwestycji lub bieżącej płynności, gdy przepływy pieniężne są stabilne i przewidywalne. Jednakże, gdy pojawiają się okazje rynkowe wymagające szybkiego działania, planowane są duże inwestycje (np. zakup nowoczesnych maszyn, rozbudowa infrastruktury) lub chcemy dynamicznie wejść na nowe rynki, kredyt staje się często niezbędny. Poleganie wyłącznie na własnym kapitale może ograniczać potencjał wzrostu i sprawić, że przegapimy kluczowe momenty. Z drugiej strony, nadmierne zadłużenie bez odpowiedniego uzasadnienia biznesowego może stanowić poważne ryzyko.

Inwestycja, płynność, ekspansja najczęstsze cele finansowania zewnętrznego

Finansowanie zewnętrzne najczęściej służy realizacji trzech kluczowych celów. Po pierwsze, jest to inwestycja kredyt inwestycyjny pozwala na długoterminowe projekty, takie jak zakup specjalistycznych maszyn, budowę nowej hali produkcyjnej czy wdrożenie innowacyjnych technologii. Po drugie, to zabezpieczenie płynności kredyt obrotowy pomaga w codziennym funkcjonowaniu firmy, pokrywając bieżące wydatki, takie jak zakup surowców czy opłacenie faktur, szczególnie w okresach przejściowych trudności z przepływami pieniężnymi. Po trzecie, to impuls do ekspansji zewnętrzne środki mogą umożliwić wejście na nowe rynki, zwiększenie skali produkcji, a tym samym umocnienie pozycji firmy na rynku. Te cele są ściśle powiązane z dostępnymi produktami finansowymi, które omówię w kolejnej sekcji.

Jak dopasować kredyt do realnych potrzeb Twojego biznesu? Przegląd opcji

Rynek finansowy oferuje szeroki wachlarz produktów kredytowych, a kluczem do sukcesu jest wybór tego, który najlepiej odpowiada specyfice Twojego przedsiębiorstwa i celom, które chcesz osiągnąć. Różne rodzaje kredytów służą różnym celom i mają odmienne warunki, dlatego warto poznać ich charakterystykę, aby podjąć świadomą decyzję.

Kredyt inwestycyjny paliwo dla długoterminowych projektów i modernizacji

Kredyt inwestycyjny to rozwiązanie stworzone z myślą o długoterminowych przedsięwzięciach. Jego głównym przeznaczeniem jest finansowanie zakupu środków trwałych, takich jak maszyny, urządzenia, nieruchomości, czy też wdrażanie nowych technologii, które mają przynieść firmie korzyści w dłuższej perspektywie. Okres spłaty tego typu kredytu jest zazwyczaj wydłużony, często sięgając nawet 10-15 lat. Aby go uzyskać, banki wymagają przedstawienia szczegółowego biznesplanu, który udowodni rentowność planowanej inwestycji, a także zazwyczaj oczekują od przedsiębiorcy wkładu własnego, oscylującego w granicach 10-20% wartości inwestycji.

Kredyt obrotowy tarcza chroniąca płynność finansową na co dzień

Kredyt obrotowy stanowi swoistą tarczę ochronną dla bieżącej działalności firmy. Jego celem jest finansowanie codziennych operacji, takich jak zakup towarów handlowych, opłacanie bieżących faktur od dostawców czy terminowa wypłata wynagrodzeń pracownikom. Jest to finansowanie krótkoterminowe, zwykle udzielane na okres od 12 do 36 miesięcy, charakteryzujące się dużą elastycznością. Pozwala na płynne zarządzanie przepływami pieniężnymi i unikanie sytuacji kryzysowych związanych z chwilowymi brakami gotówki.

Kredyt w rachunku bieżącym elastyczna rezerwa gotówki zawsze pod ręką

Bardzo popularną i wygodną formą kredytu obrotowego jest kredyt w rachunku bieżącym. Działa on na zasadzie limitu odnawialnego, który bank przyznaje na Twoim koncie firmowym. Oznacza to, że możesz korzystać z dodatkowych środków w miarę potrzeb, a po spłacie zadłużenia limit ponownie staje się dostępny. Jest to rozwiązanie niezwykle praktyczne, zapewniające stały dostęp do rezerwy gotówki, która może być wykorzystana w przypadku nieprzewidzianych wydatków lub chwilowych niedoborów płynności.

Kredyt hipoteczny dla firm klucz do własnej siedziby lub oddziału

Jeśli Twoja firma planuje zakup lub budowę własnej siedziby, biura czy oddziału, kredyt hipoteczny dla firm może być idealnym rozwiązaniem. Jest to długoterminowe zobowiązanie, którego zabezpieczeniem jest hipoteka na nieruchomości. Dzięki temu bank może zaoferować korzystniejsze warunki finansowania, a Ty zyskujesz stabilną podstawę dla swojej działalności, nie ponosząc kosztów wynajmu i zyskując potencjalnie na wartości nieruchomości.Kredyt technologiczny - dofinansowanie innowacji i przewagi konkurencyjnej

Wspieranie innowacyjności to cel kredytu technologicznego. Jest on przeznaczony dla firm, które chcą inwestować w nowe technologie, patenty czy rozwiązania zwiększające ich przewagę konkurencyjną. Co istotne, kredyt ten często jest częściowo refinansowany ze środków publicznych lub funduszy unijnych, co czyni go bardzo atrakcyjnym z punktu widzenia kosztów. Pozwala na realizację ambitnych projektów badawczo-rozwojowych, które mogą zrewolucjonizować działalność firmy.

Jak bank oceni Twoją firmę? Kluczowe kryteria decydujące o przyznaniu kredytu

Zanim złożysz wniosek o kredyt, warto zrozumieć, jak banki analizują potencjalnych kredytobiorców. Perspektywa banku jest kluczowa, aby móc odpowiednio przygotować się do procesu i zwiększyć swoje szanse na pozytywną decyzję. Banki kierują się przede wszystkim kilkoma podstawowymi kryteriami, które pozwalają ocenić ryzyko związane z udzieleniem finansowania.

Zdolność kredytowa firmy co to jest i jak ją obliczyć przed złożeniem wniosku?

Zdolność kredytowa to nic innego jak zdolność firmy do terminowej spłaty zobowiązania kredytowego wraz z odsetkami. Banki obliczają ją na podstawie wielu czynników, takich jak bieżące przychody, koszty operacyjne, osiągane zyski, przepływy pieniężne oraz istniejące zadłużenie. Przed złożeniem wniosku warto samodzielnie wstępnie ocenić swoją zdolność, analizując dane finansowe firmy. Istnieją również narzędzia i doradcy, którzy mogą pomóc w takiej analizie i wskazać, co można zrobić, aby ją poprawić, na przykład poprzez optymalizację kosztów czy zwiększenie przychodów.

Staż działalności dlaczego minimum 12 miesięcy na rynku otwiera większość drzwi?

Dla banków staż działalności firmy na rynku jest ważnym wskaźnikiem stabilności i wiarygodności. Standardowo, większość instytucji finansowych wymaga minimum 12 do 18 miesięcy nieprzerwanej działalności gospodarczej. Taki okres pozwala ocenić historię finansową firmy, jej odporność na wahania rynkowe i stabilność przychodów. Oczywiście, istnieją wyjątki, szczególnie dla start-upów, które mogą liczyć na specjalne programy finansowania, ale generalnie, im dłużej firma działa, tym łatwiej uzyskać kredyt.

Historia w BIK i KRD jak przeszłe potknięcia wpływają na obecne szanse?

Twoja historia kredytowa w Biurze Informacji Kredytowej (BIK) oraz w Krajowym Rejestrze Długów (KRD) ma ogromne znaczenie. Banki sprawdzają te rejestry, aby dowiedzieć się, czy w przeszłości terminowo spłacałeś swoje zobowiązania. Nawet drobne opóźnienia mogą być sygnałem ostrzegawczym dla banku, dlatego tak ważne jest dbanie o terminowość wszystkich płatności. Pozytywna historia w BIK i KRD znacząco zwiększa Twoje szanse na uzyskanie finansowania na korzystnych warunkach.

Biznesplan i prognozy finansowe jak przekonać bank do swojej wizji rozwoju?

Szczególnie w przypadku kredytów inwestycyjnych, solidny biznesplan i realistyczne prognozy finansowe są absolutnie kluczowe. To dzięki nim przekonujesz bank, że Twój projekt jest wykonalny, rentowny i przyniesie oczekiwane zyski. Dobry biznesplan powinien zawierać szczegółowy opis przedsięwzięcia, analizę rynku, strategię marketingową, strukturę kosztów i przychodów oraz prognozy finansowe na najbliższe lata. Im bardziej przekonujący i dopracowany będzie ten dokument, tym większe szanse na pozytywną decyzję kredytową.

Zabezpieczenia kredytu od hipoteki po gwarancję de minimis z BGK

Banki, aby zminimalizować ryzyko, wymagają odpowiednich zabezpieczeń spłaty kredytu. Najczęściej spotykane formy to hipoteka na nieruchomości, zastaw rejestrowy na ruchomościach lub poręczenie. Coraz popularniejszą i bardzo pomocną opcją, szczególnie dla firm z sektora MŚP, jest Gwarancja de minimis BGK. Jest to forma zabezpieczenia oferowana przez Bank Gospodarstwa Krajowego, która pozwala uzyskać kredyt nawet wtedy, gdy firma nie dysponuje wystarczającym majątkiem własnym na zabezpieczenie. Ułatwia to dostęp do finansowania i wspiera rozwój przedsiębiorczości.

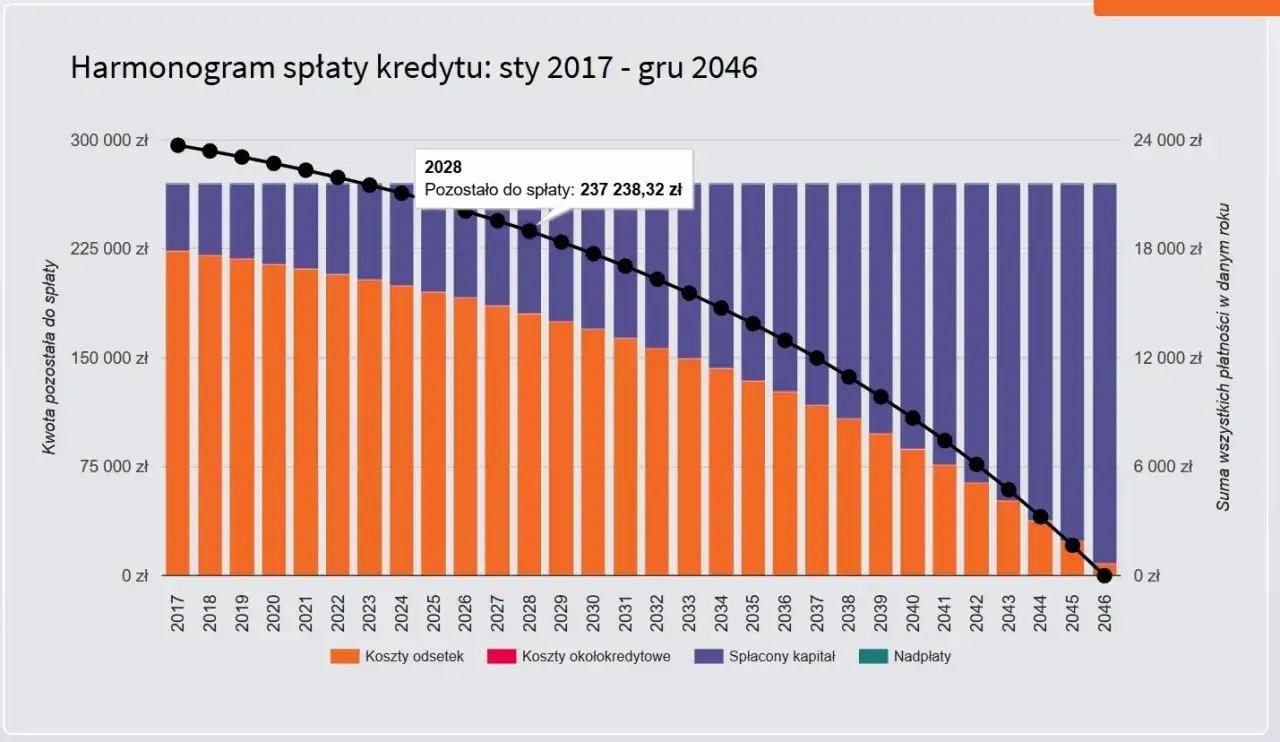

Ile naprawdę kosztuje kredyt na rozwój firmy? Analiza kosztów krok po kroku

Oprócz samej kwoty kredytu, ważne jest, aby zrozumieć wszystkie koszty związane z jego obsługą. Dokładna analiza tych składowych pozwoli Ci świadomie ocenić całkowity wydatek i porównać różne oferty, wybierając tę najbardziej opłacalną dla Twojego biznesu.

Oprocentowanie zmienne vs. stałe co wybrać w obecnej sytuacji rynkowej?

Oprocentowanie kredytu to podstawowy koszt, na który składają się zazwyczaj dwie części: zmienna stawka referencyjna, taka jak WIBOR (Warsaw Interbank Offered Rate) lub WIRON (Warsaw Interest Rate Overnight), oraz stała marża banku. Oprocentowanie zmienne oznacza, że Twoje raty mogą się zmieniać wraz ze zmianami stóp procentowych na rynku. Oprocentowanie stałe daje większą przewidywalność, ale zazwyczaj jest wyższe na początku. Wybór między nimi zależy od Twojej tolerancji na ryzyko i oceny obecnej sytuacji rynkowej.Marża, prowizja, opłaty dodatkowe na jakie ukryte koszty zwrócić uwagę w umowie?

Oprócz oprocentowania, banki pobierają również prowizję za udzielenie kredytu, która jest jednorazową opłatą, zazwyczaj procent od kwoty finansowania (od 0% do kilku procent). Należy również zwrócić uwagę na inne potencjalne opłaty, takie jak prowizja za odnowienie limitu kredytowego, opłaty za wcześniejszą spłatę czy koszty związane z ustanowieniem zabezpieczeń. Dokładne czytanie umowy i zadawanie pytań o wszystkie koszty jest absolutnie kluczowe, aby uniknąć nieprzyjemnych niespodzianek.RRSO (Rzeczywista Roczna Stopa Oprocentowania) dlaczego to najważniejszy wskaźnik?

Rzeczywista Roczna Stopa Oprocentowania (RRSO) to wskaźnik, który powinieneś brać pod uwagę jako najważniejszy przy porównywaniu ofert kredytowych. RRSO uwzględnia nie tylko nominalne oprocentowanie, ale także wszystkie inne koszty związane z kredytem prowizje, opłaty, ubezpieczenia. Dzięki temu daje Ci pełny obraz tego, ile faktycznie będziesz płacić za kredyt w skali roku. Im niższe RRSO, tym bardziej opłacalna jest dana oferta.

Finansowanie dla młodych firm jak zdobyć kapitał na start i pierwszy rozwój?

Rozpoczęcie działalności gospodarczej to często ogromne wyzwanie, a zdobycie kapitału na start może być jedną z największych przeszkód. Na szczęście, istnieją rozwiązania dedykowane właśnie młodym firmom, które ułatwiają dostęp do finansowania i wspierają pierwszy etap rozwoju.

Kredyt na start od pierwszego dnia działalności czy to możliwe?

Choć może się to wydawać trudne, istnieją banki oferujące tzw. kredyty na start, które można uzyskać nawet od pierwszego dnia działalności gospodarczej. Zazwyczaj są to finansowania na niższe kwoty, na przykład do 100 000 zł, i często charakteryzują się uproszczonymi procedurami aplikacyjnymi. Jest to szansa dla początkujących przedsiębiorców na zdobycie kapitału niezbędnego do uruchomienia biznesu.

Uproszczone procedury i niższe wymagania co oferują banki nowym przedsiębiorcom?

Aby ułatwić młodym firmom dostęp do finansowania, banki często wprowadzają specjalne oferty. Mogą one obejmować mniej restrykcyjne kryteria dotyczące stażu działalności, uproszczoną ścieżkę dokumentacyjną, a także możliwość skorzystania z gwarancji bankowych, które stanowią dodatkowe zabezpieczenie. Te udogodnienia mają na celu obniżenie bariery wejścia dla start-upów i wsparcie ich rozwoju od samego początku.

Pożyczki pozabankowe jako alternatywa kiedy warto rozważyć tę droższą opcję?

Gdy tradycyjne kredyty bankowe są niedostępne, na przykład z powodu zbyt krótkiego stażu firmy lub negatywnej historii kredytowej w BIK, warto rozważyć pożyczki pozabankowe. Należy jednak pamiętać, że są one zazwyczaj droższe od kredytów bankowych, co wiąże się z wyższym oprocentowaniem i prowizjami. Pożyczki pozabankowe mogą być jednak uzasadnionym wyborem w sytuacjach, gdy pilnie potrzebujesz środków, a inne opcje są niemożliwe do uzyskania, pod warunkiem, że masz pewność co do możliwości ich terminowej spłaty.

Proces kredytowy bez tajemnic od wniosku do wypłaty środków

Proces ubiegania się o kredyt może wydawać się skomplikowany, ale zrozumienie jego poszczególnych etapów i przygotowanie się do nich znacząco ułatwi Ci zadanie. Od kompletowania dokumentów po negocjacje warunków każdy krok ma znaczenie.

Kompletowanie dokumentów checklista, która oszczędzi Ci czas i nerwy

Aby proces wnioskowania przebiegł sprawnie, kluczowe jest przygotowanie kompletu niezbędnych dokumentów. Zazwyczaj banki wymagają dokumentów rejestrowych firmy (wpis do CEIDG lub KRS), dokumentów finansowych (np. Księga Przychodów i Rozchodów, bilans, rachunek zysków i strat), zaświadczeń z Urzędu Skarbowego i Zakładu Ubezpieczeń Społecznych o niezaleganiu z płatnościami oraz wyciągów z firmowego rachunku bankowego. Kompletna i aktualna dokumentacja to podstawa sprawnego przebiegu procesu.

Jak skutecznie negocjować warunki umowy z doradcą bankowym?

Nie bój się negocjować warunków umowy kredytowej. Zanim podpiszesz dokument, dokładnie przeanalizuj wszystkie punkty. Zwróć uwagę na wysokość oprocentowania, prowizję za udzielenie kredytu, harmonogram spłat, a także możliwość wcześniejszej spłaty zobowiązania bez dodatkowych opłat. Dobre przygotowanie do rozmowy z doradcą bankowym, znajomość swojej sytuacji finansowej i alternatywnych ofert na rynku, mogą pozwolić Ci uzyskać znacznie korzystniejsze warunki.

Najczęstsze błędy we wnioskach kredytowych jak ich uniknąć?

Przedsiębiorcy popełniają kilka typowych błędów, które mogą skutkować odrzuceniem wniosku kredytowego lub znacznym wydłużeniem procesu. Należą do nich przede wszystkim niekompletna lub nieprawidłowa dokumentacja, nierealistyczny lub źle przygotowany biznesplan, a także brak wiedzy o własnej zdolności kredytowej. Unikaj tych pułapek, dokładnie sprawdzając wszystkie dokumenty i dokładnie analizując swoją sytuację finansową przed złożeniem wniosku.

A może dotacja lub leasing? Alternatywne źródła finansowania rozwoju

Poza tradycyjnymi kredytami bankowymi, istnieje wiele innych form finansowania, które mogą stanowić doskonałe uzupełnienie lub nawet alternatywę dla Twojego biznesu. Warto poznać te opcje, aby wybrać najkorzystniejsze rozwiązanie.

Dotacje unijne i krajowe czy Twoja firma może liczyć na bezzwrotne wsparcie?

Dotacje unijne i krajowe to forma bezzwrotnej pomocy finansowej, która może znacząco wesprzeć rozwój Twojej firmy. Często wymagają one jednak posiadania wkładu własnego oraz spełnienia specyficznych kryteriów projektowych, związanych na przykład z innowacyjnością, ekologią czy tworzeniem miejsc pracy. Warto śledzić dostępne programy i aplikować o środki, które mogą zredukować potrzebę zaciągania kredytów.

Leasing operacyjny i finansowy kiedy jest korzystniejszy niż kredyt?

Leasing, zarówno operacyjny, jak i finansowy, jest popularną alternatywą dla kredytu, szczególnie przy finansowaniu zakupu środków trwałych, takich jak samochody czy maszyny. Leasing operacyjny pozwala na zaliczenie raty do kosztów uzyskania przychodu, co przynosi korzyści podatkowe. Leasing finansowy natomiast, po zakończeniu umowy, zazwyczaj daje możliwość wykupu przedmiotu na własność. W wielu przypadkach leasing może być bardziej elastyczny i korzystniejszy niż kredyt, zwłaszcza gdy chcemy uniknąć obciążania zdolności kredytowej firmy.

Przeczytaj również: Czy Feniko sprawdza BIK? Odkryj, co to oznacza dla kredytów

Kredyt pomostowy jak sfinansować projekt w oczekiwaniu na wypłatę dotacji?

Dla firm, które uzyskały już obietnicę dotacji (np. unijnej), ale czekają na jej faktyczną wypłatę, rozwiązaniem może być kredyt pomostowy. Jest to krótkoterminowe finansowanie, które pozwala rozpocząć realizację projektu lub pokryć bieżące wydatki w okresie oczekiwania na środki z dotacji. Zapewnia to płynność finansową i umożliwia terminowe rozpoczęcie zaplanowanych działań, zanim wpłyną środki bezzwrotne.