Kluczowe warunki uzyskania kredytu hipotecznego w Polsce

- Posiadanie odpowiedniej zdolności kredytowej, uwzględniającej dochody, wydatki i formę zatrudnienia.

- Wniesienie wymaganego wkładu własnego, zazwyczaj 10% lub 20% wartości nieruchomości.

- Pozytywna historia kredytowa w Biurze Informacji Kredytowej (BIK), świadcząca o rzetelności płatniczej.

- Spełnienie kryteriów wiekowych, z maksymalnym wiekiem spłaty kredytu do 70-75 lat.

- Dostarczenie kompletu dokumentów osobistych, finansowych i dotyczących nieruchomości.

Kredyt hipoteczny w Polsce: Twoja kompletna mapa drogowa do własnego M

Od czego zacząć? Kluczowe filary, które oceni bank

Kiedy decydujemy się na kredyt hipoteczny, bank staje się naszym partnerem w drodze do własnego mieszkania. Aby ocenić, czy jesteśmy dla niego dobrym partnerem, analizuje naszą sytuację przez pryzmat kilku kluczowych czynników. Są to swoiste filary, na których opiera się jego decyzja. Przede wszystkim bank bada naszą zdolność kredytową, czyli to, czy będziemy w stanie regularnie spłacać raty. Równie ważny jest wkład własny kwota, którą sami musimy zainwestować w zakup nieruchomości. Nie bez znaczenia jest też nasza historia kredytowa w BIK, która mówi o naszej dotychczasowej rzetelności w spłacaniu zobowiązań. Na koniec, bank musi mieć pewność co do statusu prawnego i wartości nieruchomości, która będzie stanowić zabezpieczenie kredytu. Zrozumienie tych elementów to pierwszy i najważniejszy krok do oceny własnych szans na kredyt.

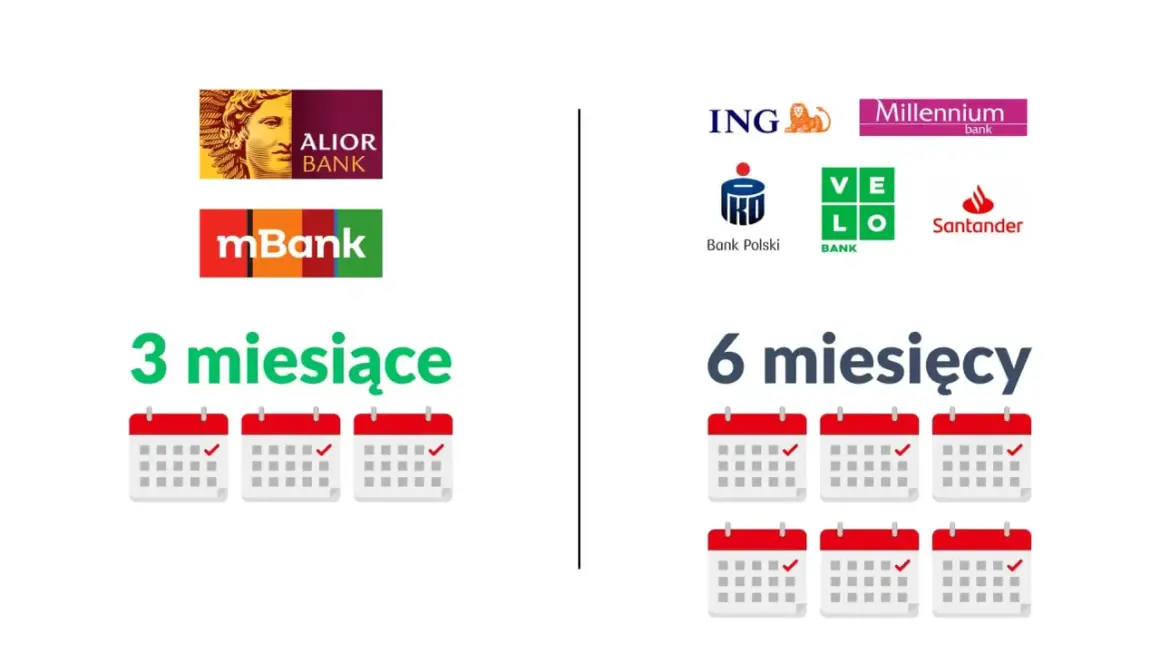

Dlaczego dobra historia w BIK to więcej niż tylko brak długów?

Biuro Informacji Kredytowej, czyli BIK, to coś więcej niż tylko rejestr dłużników. To swoista karta historii finansowej każdego z nas. Dla banku, pozytywna historia spłat zobowiązań w BIK jest dowodem na naszą wiarygodność i odpowiedzialność. Pokazuje, że potrafimy zarządzać finansami i terminowo wywiązywać się z umów. Z drugiej strony, nawet pojedyncze opóźnienia w spłacie mogą wzbudzić wątpliwości analityka i skutkować odrzuceniem wniosku, ponieważ bank postrzega to jako sygnał podwyższonego ryzyka. Co ciekawe, dla banku problemem może być również całkowity brak historii kredytowej. Dlaczego? Ponieważ bez wcześniejszych danych trudno ocenić, czy jesteśmy osobami godnymi zaufania pod względem finansowym. Jak mówi serwis totalmoney.pl, "brak historii kredytowej może być równie problematyczny, co negatywna historia, ponieważ bank nie ma punktu odniesienia do oceny ryzyka". Dlatego warto budować swoją historię w BIK, nawet poprzez niewielkie zobowiązania, spłacane terminowo.

Zdolność kredytowa: Jak bank liczy Twoje szanse na kredyt?

Dochody pod lupą analityka: Która forma zatrudnienia daje największe szanse?

Kiedy rozmawiamy o zdolności kredytowej, dochody są absolutnym fundamentem. Bank musi mieć pewność, że będziesz w stanie spłacać raty kredytu, dlatego dokładnie przygląda się temu, skąd pochodzą Twoje pieniądze i jak stabilne są te wpływy. Niewątpliwie, najbardziej pożądaną formą zatrudnienia przez banki jest umowa o pracę na czas nieokreślony. Dlaczego? Bo daje ona największą pewność co do regularności i stabilności dochodów. Ale to nie jedyna opcja. Banki coraz chętniej akceptują również dochody z umów cywilnoprawnych, takich jak umowa zlecenie czy umowa o dzieło, a także z działalności gospodarczej. Kluczem jest tutaj jednak odpowiednie udokumentowanie tych dochodów i wykazanie ich powtarzalności w dłuższym okresie.

Umowa o pracę, B2B, zlecenie co bank naprawdę akceptuje?

Banki podchodzą do różnych form zatrudnienia w sposób zróżnicowany, ale zawsze z naciskiem na stabilność i przewidywalność dochodów. Oto jak wygląda to w praktyce:- Umowa o pracę: Jest to najbardziej preferowana forma. Umowa na czas nieokreślony daje bankowi największe poczucie bezpieczeństwa. Umowa na czas określony również jest akceptowana, ale bank będzie analizował jej długość i prawdopodobieństwo przedłużenia.

- Umowy cywilnoprawne (zlecenie, o dzieło): Banki zazwyczaj akceptują takie dochody, ale często stawiają dodatkowe warunki. Może to być wymóg posiadania takiej umowy przez określony, dłuższy staż (np. 12-24 miesiące) oraz udokumentowanie regularnych wpływów na konto.

- Działalność gospodarcza (B2B): Tutaj również kluczowa jest stabilność. Banki zazwyczaj wymagają prowadzenia firmy przez co najmniej 12-24 miesiące. Analizie podlegają księgi przychodów i rozchodów, deklaracje PIT, a także ogólna kondycja finansowa firmy.

Niezależnie od formy zatrudnienia, bank zawsze będzie szukał dowodów na stabilność i powtarzalność dochodów. Im dłuższy i bardziej regularny okres wpływów, tym lepiej.

Twoje miesięczne wydatki: Co realnie obniża zdolność kredytową?

Zdolność kredytowa to nie tylko to, ile zarabiasz, ale także to, ile wydajesz. Banki dokładnie analizują Twoje miesięczne obciążenia, ponieważ każde z nich pomniejsza kwotę, którą możesz przeznaczyć na ratę kredytu hipotecznego. Do głównych czynników obniżających zdolność kredytową należą:

- Posiadane już zobowiązania kredytowe: Każdy inny kredyt gotówkowy, samochodowy, ratalny to stały miesięczny koszt, który bank uwzględnia.

- Limity na kartach kredytowych i debetowe na kontach: Nawet jeśli nie korzystasz w pełni z limitu, bank traktuje go jako potencjalne zobowiązanie.

- Zobowiązania alimentacyjne: Są to stałe, ustawowe obciążenia finansowe.

- Wysokie stałe miesięczne wydatki: Banki biorą pod uwagę takie koszty jak czynsz, opłaty za media, abonamenty telefoniczne czy internetowe, jeśli są one znaczące.

Im więcej masz stałych wydatków, tym niższa będzie Twoja zdolność kredytowa.

Liczba osób w gospodarstwie domowym a zdolność kredytowa jak to działa w praktyce?

Liczba osób, które utrzymujesz, ma bezpośredni wpływ na Twoją zdolność kredytową. Banki stosują zasadę, że każda osoba w gospodarstwie domowym (w tym dzieci) generuje określone, minimalne koszty utrzymania. Te koszty są odejmowane od Twoich dochodów przy wyliczaniu kwoty, która zostaje Ci na spłatę raty kredytu. Oznacza to, że im więcej osób masz na utrzymaniu, tym niższa będzie Twoja zdolność kredytowa, ponieważ bank zakłada, że większa część Twoich dochodów jest przeznaczana na bieżące potrzeby rodziny.

Wkład własny: Ile gotówki naprawdę potrzebujesz, by zacząć?

20% czy 10%? Aktualne wymogi dotyczące minimalnego wkładu własnego

Wkład własny to kwota, którą musisz pokryć z własnych oszczędności. Jest to jeden z kluczowych wymogów, określonych przez Rekomendację S Komisji Nadzoru Finansowego (KNF). Zgodnie z jej wytycznymi, banki standardowo oczekują od kredytobiorcy wniesienia 20% wartości nieruchomości. Jest to bezpieczny poziom zarówno dla Ciebie, jak i dla banku. Jednakże, w wielu przypadkach możliwe jest uzyskanie kredytu z niższym wkładem własnym, wynoszącym 10%. W takiej sytuacji bank zazwyczaj wymaga jednak dodatkowego zabezpieczenia. Może to być wykupienie tzw. ubezpieczenia niskiego wkładu własnego lub zgoda na podwyższenie marży kredytu do momentu, aż brakująca część wkładu zostanie spłacona.

Ubezpieczenie niskiego wkładu: Kiedy jest konieczne i ile kosztuje?

Ubezpieczenie niskiego wkładu własnego to instrument finansowy, który banki stosują, gdy kredytobiorca wnosi mniej niż 20% wartości nieruchomości. Jego celem jest zabezpieczenie banku przed ryzykiem związanym z niedostatecznym pokryciem wartości nieruchomości przez wkład własny. Koszt tego ubezpieczenia może przyjmować różne formy. Czasami jest to jednorazowa opłata pobierana przy uruchomieniu kredytu. W innych przypadkach bank może zdecydować się na podwyższenie marży kredytu. Podwyższona marża obowiązuje zazwyczaj do momentu, aż kwota spłaconych rat nie pokryje różnicy między faktycznie wniesionym wkładem a wymaganymi 20%. Warto dokładnie dopytać o szczegóły w swoim banku.

To nie tylko gotówka: Co jeszcze bank zaakceptuje jako wkład własny?

Chociaż najczęściej myślimy o wkładzie własnym w kategoriach gotówki, banki są otwarte na inne formy. Jeśli nie dysponujesz wystarczającą ilością oszczędności, warto rozważyć następujące opcje:

- Wartość posiadanej działki budowlanej: Jeśli planujesz budowę domu, wartość Twojej działki może zostać zaliczona na poczet wkładu własnego.

- Środki zgromadzone na książeczce mieszkaniowej: To popularny sposób oszczędzania na cele mieszkaniowe, który banki często akceptują.

- Zadatek wpłacony deweloperowi lub sprzedającemu: W niektórych sytuacjach zadatek może być traktowany jako część wkładu własnego.

- Inne nieruchomości: Posiadanie innej nieruchomości, która może stanowić dodatkowe zabezpieczenie dla banku, również może być brane pod uwagę.

Zawsze warto porozmawiać z doradcą kredytowym, aby dowiedzieć się, jakie alternatywne formy wkładu własnego są akceptowane przez konkretny bank.

Niezbędne dokumenty: Jak przygotować kompletny wniosek bez błędów?

Dokumenty osobiste i finansowe: Checklista dla pracownika i przedsiębiorcy

Przygotowanie kompletu dokumentów to klucz do sprawnego przejścia przez proces kredytowy. Oto lista rzeczy, które zazwyczaj są wymagane:

-

Dokumenty osobiste:

- Dowód osobisty (a czasem drugi dokument tożsamości, np. paszport).

-

Dokumenty finansowe dla pracownika:

- Aktualne zaświadczenie o zatrudnieniu i wysokości zarobków (zazwyczaj z ostatnich 3 miesięcy).

- Wyciągi z konta bankowego z ostatnich 3-6 miesięcy, pokazujące wpływy wynagrodzenia i ewentualne inne dochody.

- PIT za poprzedni rok podatkowy.

-

Dokumenty finansowe dla przedsiębiorcy:

- Zaświadczenia z Zakładu Ubezpieczeń Społecznych (ZUS) i Urzędu Skarbowego (US) potwierdzające brak zaległości w płatnościach.

- Księga Przychodów i Rozchodów (KPiR) lub bilans/rachunek zysków i strat za ostatni rok lub dwa lata.

- PIT za poprzednie lata podatkowe.

Pamiętaj, że bank może poprosić o dodatkowe dokumenty w zależności od Twojej indywidualnej sytuacji.

Dokumenty dotyczące nieruchomości: Co musisz uzyskać od sprzedającego lub dewelopera?

Poza dokumentami dotyczącymi Twojej osoby i finansów, bank będzie potrzebował również dokumentacji związanej z nieruchomością, którą chcesz kupić. Kluczowe dokumenty to zazwyczaj:

- Umowa przedwstępna kupna-sprzedaży nieruchomości: Określa warunki transakcji, cenę i termin zawarcia umowy ostatecznej.

- Odpis z księgi wieczystej nieruchomości: Zawiera informacje o właścicielu, stanie prawnym nieruchomości i ewentualnych obciążeniach (np. hipoteki).

- Wypis i wyrys z rejestru gruntów: Dotyczy głównie nieruchomości gruntowych, określa ich parametry.

- W przypadku zakupu od dewelopera: Niezbędny będzie prospekt informacyjny oraz umowa deweloperska.

Dokładna lista może się różnić w zależności od banku i rodzaju nieruchomości.

Operat szacunkowy: Dlaczego wycena nieruchomości jest kluczowa dla banku?

Operat szacunkowy, przygotowywany przez rzeczoznawcę majątkowego, to oficjalna wycena wartości nieruchomości. Jest to dokument niezwykle ważny dla banku, ponieważ stanowi podstawę do określenia maksymalnej kwoty kredytu, jaką może udzielić. Bank musi mieć pewność, że wartość nieruchomości jest wystarczająca, aby stanowić odpowiednie zabezpieczenie dla udzielonego finansowania. Operat szacunkowy pozwala ocenić, czy cena zakupu jest rynkowa i czy nieruchomość spełnia wymogi banku pod względem swojej wartości i stanu technicznego.

Profil idealnego kredytobiorcy: Jakie cechy zwiększają Twoją wiarygodność?

Wiek ma znaczenie: Do kiedy musisz spłacić ostatnią ratę?

Kwestia wieku kredytobiorcy jest ważna z perspektywy banku, który musi oszacować ryzyko związane z długoterminowym zobowiązaniem. Choć nie ma formalnej, minimalnej granicy wieku (poza byciem pełnoletnim), banki nakładają maksymalny wiek, w którym kredyt musi zostać całkowicie spłacony. Zazwyczaj jest to 70 lub 75 lat. Oznacza to, że jeśli masz np. 55 lat, maksymalny okres kredytowania, jaki bank może Ci zaoferować, będzie krótszy, niż gdybyś miał 30 lat. Bank musi bowiem uwzględnić, że ostatnia rata przypada na wiek maksymalny. To wpływa na wysokość miesięcznej raty krótszy okres kredytowania oznacza zazwyczaj wyższe raty miesięczne.

Singiel, małżeństwo, a może kredyt z rodzicami? Kto może być współkredytobiorcą?

Zdolność kredytowa nie musi opierać się wyłącznie na Twoich dochodach i wydatkach. W wielu sytuacjach warto rozważyć dodanie do wniosku współkredytobiorcy. Najczęściej są to małżonkowie lub partnerzy życiowi, ale banki dopuszczają również możliwość kredytowania z rodzicami lub innymi członkami rodziny, pod pewnymi warunkami. Dodanie współkredytobiorcy, zwłaszcza jeśli posiada on stabilne dochody, może znacząco zwiększyć Waszą wspólną zdolność kredytową. Pozwala to na uzyskanie wyższej kwoty kredytu lub na lepsze warunki finansowania. Bank analizuje dochody i zobowiązania wszystkich osób figurujących we wniosku.

Wybór nieruchomości: Jakie warunki musi spełniać mieszkanie lub dom, by uzyskać na niego finansowanie?

Bank nie udzieli kredytu na każdą nieruchomość. Musi ona spełniać określone kryteria, które zapewnią bankowi bezpieczeństwo inwestycji. Przede wszystkim liczy się stan prawny nieruchomości musi być ona wolna od obciążeń (poza hipoteką banku), a własność musi być uregulowana. Ważna jest również wartość nieruchomości, potwierdzona wspomnianym już operatem szacunkowym. Banki zwracają uwagę na lokalizację nieruchomości zbyt odległe lub słabo skomunikowane miejsca mogą być postrzegane jako mniej atrakcyjne. Nie bez znaczenia jest także stan techniczny budynku i lokalu; nieruchomości wymagające dużych nakładów na remont mogą być trudniejsze do sfinansowania.

Co dalej? Zrozumienie warunków to pierwszy krok do sukcesu

Jak poprawić swoje szanse? Działania, które możesz podjąć już dziś

Nawet jeśli Twoja obecna sytuacja nie jest idealna, istnieje wiele działań, które możesz podjąć, aby zwiększyć swoje szanse na uzyskanie kredytu hipotecznego. Oto kilka praktycznych porad:

- Spłata drobnych zobowiązań: Pozbycie się mniejszych kredytów gotówkowych czy zmniejszenie limitów na kartach kredytowych może pozytywnie wpłynąć na Twoją zdolność kredytową.

- Budowanie pozytywnej historii kredytowej w BIK: Terminowa spłata wszystkich obecnych zobowiązań jest kluczowa. Nawet małe raty spłacane regularnie budują Twoją wiarygodność.

- Gromadzenie wkładu własnego: Im większy wkład własny, tym mniejsze ryzyko dla banku i tym lepsze warunki kredytu możesz uzyskać.

- Stabilizacja dochodów i formy zatrudnienia: Jeśli to możliwe, postaraj się o umowę na czas nieokreślony lub utrzymuj stabilne wpływy z działalności gospodarczej przez dłuższy czas.

- Analiza własnych wydatków i ich ograniczenie: Zidentyfikuj, na co wydajesz pieniądze i poszukaj obszarów, gdzie możesz zaoszczędzić, aby zwiększyć kwotę dostępną na ratę kredytu.

Każdy krok w dobrym kierunku przybliża Cię do celu.

Przeczytaj również: Jak podważyć umowę pożyczki i uniknąć niekorzystnych warunków

Od decyzji do kluczy: Zarys kolejnych etapów procesu hipotecznego

Po spełnieniu wstępnych warunków i uzyskaniu pozytywnej decyzji kredytowej, przed Tobą jeszcze kilka kluczowych etapów:

- Złożenie wniosku kredytowego wraz z kompletem dokumentów: To formalny początek procesu.

- Analiza wniosku przez bank i weryfikacja zdolności kredytowej: Analitycy bankowi dokładnie sprawdzają Twoją sytuację finansową i dokumenty.

- Wydanie decyzji kredytowej: Bank informuje Cię o tym, czy kredyt został przyznany i na jakich warunkach.

- Podpisanie umowy kredytowej: To kluczowy moment, w którym akceptujesz wszystkie warunki finansowania.

- Ustanowienie zabezpieczeń: Najczęściej jest to wpis hipoteki do księgi wieczystej nieruchomości.

- Uruchomienie kredytu i wypłata środków: Pieniądze zostają przelane na konto sprzedającego lub dewelopera, a Ty możesz odebrać klucze do swojego nowego M.