Wybór kredytu hipotecznego to jedna z najważniejszych decyzji finansowych w życiu. W obliczu dynamicznie zmieniającej się sytuacji rynkowej, wiele osób zastanawia się, czy postawić na przewidywalność raty, czy też liczyć na potencjalne korzyści płynące ze zmiennego oprocentowania. Ten artykuł dostarczy Ci kompleksowej analizy kredytu ze stałym oprocentowaniem, porównując go z opcją zmienną, omawiając ryzyka i korzyści, a także wskazując, kiedy wybór stałej stopy może okazać się najkorzystniejszy, abyś mógł podjąć w pełni świadomą decyzję.

Kredyt ze stałym oprocentowaniem: przewidywalność raty i bezpieczeństwo finansowe

- Kredyt ze stałym oprocentowaniem w Polsce to okresowo stała stopa, najczęściej na 5, 7 lub 10 lat.

- Gwarantuje stałą wysokość raty przez określony czas, chroniąc przed wzrostem stóp procentowych.

- Podstawowym ryzykiem jest brak możliwości skorzystania ze spadku stóp procentowych w okresie stałej stopy.

- Banki mają obowiązek oferować ten produkt zgodnie z Rekomendacją S KNF.

- Po zakończeniu okresu stałej stopy kredyt zazwyczaj przechodzi na oprocentowanie zmienne lub wymaga renegocjacji.

Kredyt ze stałym oprocentowaniem: Twoja polisa bezpieczeństwa czy kosztowna pułapka?

Czym tak naprawdę jest "stałe" oprocentowanie w polskim banku?

Kiedy mówimy o "stałym" oprocentowaniu w polskim systemie bankowym, musimy pamiętać, że w rzeczywistości jest ono zazwyczaj okresowo stałe. Co to oznacza w praktyce? Że wysokość Twojej raty pozostaje niezmienna, ale tylko przez ściśle określony w umowie czas. Ten okres najczęściej wynosi 5 lat, choć niektóre banki oferują również opcje 7- lub nawet 10-letnie. Po upływie tego czasu umowa zazwyczaj przewiduje przejście na oprocentowanie zmienne lub daje możliwość negocjacji warunków na kolejny okres ze stałą stopą.Okresowo stała stopa: na czym polega mechanizm działania na 5, 7 i 10 lat?

Mechanizm okresowo stałej stopy procentowej jest kluczowy dla zrozumienia tego produktu. Jak wspomniałem, umowa precyzuje, na jak długo oprocentowanie zostanie ustalone. Najczęściej jest to okres 5 lat, ale dostępne są również warianty 7- i 10-letnie. Po wygaśnięciu tego okresu, umowa kredytowa zazwyczaj przewiduje jeden z dwóch scenariuszy: albo kredyt automatycznie przechodzi na oprocentowanie zmienne, oparte na aktualnym wskaźniku referencyjnym (jak np. WIBOR lub jego przyszły następca) powiększonym o marżę banku, albo też bank daje Ci możliwość negocjacji nowych warunków i ustalenia oprocentowania na kolejny okres ze stałą stopą. To właśnie ten moment po zakończeniu okresu stałej stopy jest kluczowy i wymaga od kredytobiorcy uwagi.

Rekomendacja S KNF: dlaczego banki muszą oferować ten produkt?

Wprowadzenie obowiązku oferowania kredytów hipotecznych z okresowo stałym oprocentowaniem nie jest przypadkowe. Wynika ono z Rekomendacji S, wydanej przez Komisję Nadzoru Finansowego (KNF). Od lipca 2021 roku wszystkie banki działające w Polsce mają prawny obowiązek posiadania w swojej ofercie takiego produktu. Celem tej regulacji jest zwiększenie bezpieczeństwa kredytobiorców, oferując im możliwość zabezpieczenia się przed nagłymi i niekorzystnymi zmianami na rynku stóp procentowych. To ważny krok w kierunku budowania bardziej stabilnego i przewidywalnego rynku kredytów hipotecznych.

Oprocentowanie stałe vs. zmienne: które rozwiązanie jest dla Ciebie?

Zalety stałej stopy: przewidywalność i spokój ducha w niepewnych czasach

Główną i najbardziej odczuwalną zaletą stałego oprocentowania jest jego niezmienność przez określony czas. Oznacza to, że wysokość Twojej raty kredytowej pozostaje taka sama, niezależnie od tego, co dzieje się ze stopami procentowymi w kraju. Ta przewidywalność jest nieoceniona, szczególnie dla osób, które mają napięty budżet domowy i potrzebują pewności co do miesięcznych wydatków. Stabilność raty ułatwia planowanie finansów, pozwala na spokojniejsze zarządzanie domowym budżetem i stanowi swoistą polisę ubezpieczeniową przed nieprzewidzianymi podwyżkami stóp procentowych, które mogą być wynikiem decyzji Rady Polityki Pieniężnej (RPP).

- Stała rata miesięczna przez cały okres obowiązywania stałego oprocentowania.

- Ułatwione planowanie budżetu domowego i zarządzanie finansami.

- Ochrona przed nieprzewidzianymi podwyżkami stóp procentowych.

- Większy spokój ducha dla osób ceniących stabilność i unikających ryzyka.

Wady stałej stopy: co tracisz, gdy stopy procentowe spadają?

Każdy medal ma dwie strony i stałe oprocentowanie nie jest wyjątkiem. Jego największą wadą jest brak możliwości skorzystania na ewentualnych obniżkach stóp procentowych. Jeśli w trakcie trwania okresu stałej stopy RPP zdecyduje się na obniżenie stóp, Twoja rata pozostanie niezmieniona. W tym samym czasie, osoby posiadające kredyty o zmiennym oprocentowaniu będą cieszyć się niższymi ratami. Dodatkowo, często zdarza się, że oprocentowanie stałe jest na początku nieco wyższe niż oprocentowanie zmienne dostępne w momencie zawierania umowy. Banki w ten sposób niejako wliczają w cenę kredytu ryzyko przyszłych podwyżek stóp, które Ty jako kredytobiorca chcesz uniknąć.

- Brak możliwości skorzystania z obniżek stóp procentowych.

- Rata pozostaje wyższa, gdy rynkowe stopy procentowe spadają.

- Często nieco wyższe oprocentowanie początkowe w porównaniu do stopy zmiennej.

- Mniejsza elastyczność finansowa w przypadku spadku stóp.

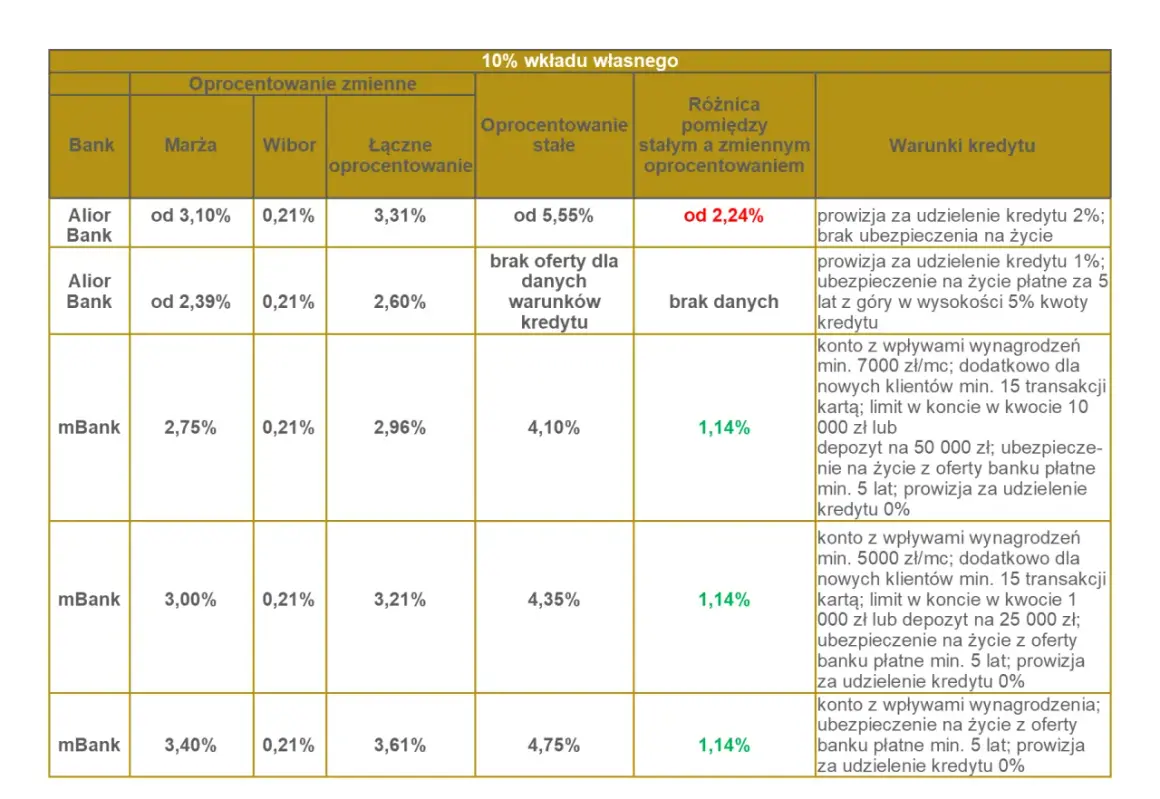

Tabela porównawcza: kluczowe różnice, które musisz znać przed podjęciem decyzji

Aby lepiej zobrazować różnice między kredytem ze stałym a zmiennym oprocentowaniem, przygotowałem tabelę porównawczą. Pomoże Ci ona szybko zorientować się w kluczowych aspektach obu rozwiązań.

| Cecha | Oprocentowanie stałe | Oprocentowanie zmienne |

|---|---|---|

| Rata | Stała przez określony czas (np. 5, 7, 10 lat) | Zmienna, zależna od wskaźnika referencyjnego (np. WIBOR) i marży banku |

| Ryzyko | Brak ryzyka wzrostu raty w okresie stałej stopy; ryzyko "utraty" korzyści ze spadku stóp | Ryzyko wzrostu raty w przypadku podwyżek stóp procentowych; możliwość skorzystania na spadku stóp |

| Elastyczność | Ograniczona; brak możliwości zmiany na oprocentowanie zmienne w trakcie okresu stałej stopy | Większa elastyczność; możliwość dostosowania do zmieniających się warunków rynkowych |

| Koszt początkowy | Często nieco wyższy niż oprocentowanie zmienne | Często niższy niż oprocentowanie stałe |

| Wpływ na budżet | Przewidywalny i stabilny | Potencjalnie zmienny, co może wpływać na planowanie |

Kalkulacja dla przykładu: ile może wynosić Twoja rata w obu wariantach?

Aby lepiej zrozumieć różnice w wysokości rat, przyjrzyjmy się hipotetycznemu przykładowi. Załóżmy, że zaciągasz kredyt hipoteczny na kwotę 300 000 zł na okres 25 lat. Jeśli wybierzesz oprocentowanie stałe na poziomie 7.5%, Twoja miesięczna rata wyniesie około 2 097 zł. Natomiast przy oprocentowaniu zmiennym, zakładając wskaźnik referencyjny 5.5% plus marżę banku w wysokości 2% (co daje łącznie 7.5% oprocentowania), rata również wyniosłaby około 2 097 zł. Jednak kluczowa różnica pojawia się, gdy stopy procentowe się zmieniają. Gdyby oprocentowanie zmienne spadło do 6.5% (wskaźnik 4.5% + marża 2%), rata obniżyłaby się do około 1 931 zł. W przypadku wzrostu oprocentowania zmiennego do 8.5% (wskaźnik 6.5% + marża 2%), rata wzrosłaby do około 2 273 zł. Stałe oprocentowanie chroni Cię przed tym drugim scenariuszem, ale jednocześnie pozbawia korzyści z pierwszego.

Kiedy kredyt ze stałym oprocentowaniem opłaca się najbardziej?

Analiza rynku: czy obecne prognozy stóp procentowych sprzyjają stałej stopie?

Decyzja o wyborze stałego lub zmiennego oprocentowania w dużej mierze zależy od aktualnej sytuacji rynkowej i prognoz dotyczących przyszłego poziomu stóp procentowych. Jeśli eksperci przewidują okres podwyżek stóp procentowych, stałe oprocentowanie staje się znacznie bardziej atrakcyjną opcją. Pozwala ono zabezpieczyć się przed tym wzrostem i utrzymać ratę na przewidywalnym poziomie. Z drugiej strony, w otoczeniu stabilnych lub spadających stóp procentowych, wybór oprocentowania zmiennego może okazać się bardziej opłacalny w dłuższej perspektywie, dając szansę na niższe raty. Ostateczny wybór powinien być jednak zawsze dopasowany do indywidualnej sytuacji kredytobiorcy i jego tolerancji na ryzyko.

Profil kredytobiorcy: kto powinien poważnie rozważyć stałe oprocentowanie?

Stałe oprocentowanie jest szczególnie polecane dla pewnych grup kredytobiorców. Przede wszystkim są to osoby, które cenią sobie stabilność finansową i potrzebują maksymalnej przewidywalności w swoich miesięcznych wydatkach. Dotyczy to zwłaszcza tych, którzy mają już obciążony budżet domowy innymi zobowiązaniami lub po prostu nie chcą martwić się o potencjalne wahania raty. Osoby o niskim apetycie na ryzyko, które preferują pewność nawet kosztem potencjalnie wyższej raty w pewnych scenariuszach rynkowych, również powinny rozważyć tę opcję. Jest to rozwiązanie dla tych, którzy szukają spokoju ducha i chcą zminimalizować niepewność związaną z zaciągniętym na lata zobowiązaniem.

- Osoby ceniące stabilność finansową i przewidywalność budżetu.

- Kredytobiorcy z napiętym lub ustabilizowanym budżetem domowym.

- Osoby o niskim apetycie na ryzyko, unikające niepewności rynkowej.

- Wszystkich, dla których spokój ducha jest priorytetem.

Wpływ na zdolność kredytową: czy ze stałym oprocentowaniem łatwiej o kredyt?

Warto zaznaczyć, że wybór stałego oprocentowania może mieć pewien wpływ na Twoją zdolność kredytową. Banki, obliczając Twoją zdolność do spłaty kredytu, często przyjmują do symulacji nieco wyższe oprocentowanie dla kredytów ze stałą stopą niż dla kredytów ze stopą zmienną. Jest to związane z tym, że banki chcą mieć pewność, że będziesz w stanie spłacić kredyt nawet w przypadku wzrostu stóp procentowych. W praktyce może to oznaczać, że przy tych samych dochodach i wydatkach, Twoja zdolność kredytowa może być nieco niższa w przypadku ubiegania się o kredyt ze stałym oprocentowaniem, w porównaniu do kredytu o zmiennym oprocentowaniu.

Największe ryzyka i ukryte koszty: na co uważać w umowie?

Ryzyko stopy procentowej w nowym wydaniu: czy na pewno jesteś w pełni chroniony?

Choć stałe oprocentowanie oferuje ochronę przed wzrostem stóp procentowych, nie jest to ochrona bezwarunkowa i czasowa. Kluczowe ryzyko polega na tym, że ta ochrona trwa tylko przez określony w umowie okres, najczęściej 5 lat. Jeśli w tym czasie stopy procentowe zaczną spadać, Ty nadal będziesz płacić ratę opartą na wyższym, ustalonej wcześniej oprocentowaniu. To właśnie stanowi największe ryzyko brak elastyczności i "zamrożenie" na wyższej racie, gdy rynek oferuje niższe koszty finansowania. Dlatego tak ważne jest, aby rozumieć, że stała stopa to nie gwarancja najniższej raty w każdej sytuacji.

Brak elastyczności: dlaczego nie zmienisz oprocentowania na zmienne w trakcie trwania umowy?

Jednym z istotnych ograniczeń kredytów ze stałym oprocentowaniem jest brak możliwości zmiany oprocentowania ze stałego na zmienne w trakcie trwania okresu, na który zostało ono ustalone. Jest to zgodne ze stanowiskiem KNF, które podkreśla, że taka zmiana nie powinna być możliwa. Oznacza to, że jeśli w trakcie tych 5, 7 czy 10 lat warunki rynkowe ulegną zmianie na Twoją niekorzyść (np. stopy procentowe znacząco spadną), nie będziesz mógł skorzystać z tej sytuacji i zmienić swojej raty na niższą. Ta ograniczona elastyczność jest ceną za gwarancję stabilności raty.Prowizja za wcześniejszą spłatę: czy "zamrożenie" raty wiąże się z dodatkowymi opłatami?

Kwestia prowizji za wcześniejszą spłatę kredytu ze stałym oprocentowaniem jest bardzo ważna i często pomijana. Banki, oferując stałe oprocentowanie, niejako "blokują" sobie przyszły strumień odsetek. Aby zabezpieczyć się przed sytuacją, w której klient zrezygnuje z kredytu przed terminem, banki mogą naliczać prowizję za wcześniejszą spłatę. Jest to forma rekompensaty dla banku za utratę potencjalnych zysków. Zawsze należy dokładnie sprawdzić zapisy umowy dotyczące tej kwestii, ponieważ może ona znacząco wpłynąć na opłacalność wcześniejszej spłaty lub renegocjacji kredytu.

Koniec okresu stałej stopy: co dalej z Twoim kredytem?

Scenariusz 1: Automatyczne przejście na oprocentowanie zmienne

Po zakończeniu okresu, na który ustalono stałe oprocentowanie, najczęściej dochodzi do automatycznego przejścia na oprocentowanie zmienne. Oznacza to, że Twoja rata kredytowa zacznie być ustalana na nowo, w oparciu o aktualny wskaźnik referencyjny, taki jak WIBOR (lub jego przyszły następca), powiększony o marżę banku. Wysokość raty będzie więc od tej pory podlegać wahaniom rynkowym, tak jak w przypadku tradycyjnych kredytów o zmiennym oprocentowaniu. Jest to standardowa procedura, która wymaga od kredytobiorcy ponownego monitorowania sytuacji rynkowej.

Scenariusz 2: Aneks do umowy i nowe warunki na kolejne lata

Alternatywą dla automatycznego przejścia na oprocentowanie zmienne jest możliwość renegocjacji warunków z bankiem. Wiele banków oferuje swoim klientom możliwość zawarcia aneksu do umowy, który ustali nowe, stałe oprocentowanie na kolejny okres. Jest to doskonały moment, aby porównać ofertę swojego banku z propozycjami innych instytucji na rynku. Możesz negocjować warunki, powołując się na swoją historię kredytową i stabilność spłat. Pamiętaj, że bank jest zainteresowany utrzymaniem Cię jako klienta, co może dać Ci pewną przewagę negocjacyjną.

Renegocjacja czy refinansowanie? Jak przygotować się na koniec okresu ochronnego?

Zbliżający się koniec okresu stałej stopy to moment, w którym warto zacząć działać z wyprzedzeniem. Masz dwie główne opcje: renegocjację warunków z obecnym bankiem lub refinansowanie kredytu w innej instytucji. Renegocjacja polega na rozmowach z Twoim obecnym bankiem w celu ustalenia nowych, korzystniejszych warunków. Refinansowanie to zaciągnięcie nowego kredytu hipotecznego w innym banku, który spłaci Twój dotychczasowy kredyt. Przygotowując się, dokładnie przeanalizuj swoją obecną sytuację finansową, porównaj oferty rynkowe i oceń, która opcja będzie dla Ciebie najkorzystniejsza pod względem oprocentowania, marży, prowizji i innych opłat.

Jak mądrze wybrać ofertę kredytu ze stałym oprocentowaniem?

RRSO to nie wszystko: na jakie parametry oferty zwrócić szczególną uwagę?

Chociaż Rzeczywista Roczna Stopa Oprocentowania (RRSO) jest ważnym wskaźnikiem, który uwzględnia wszystkie koszty kredytu, nie jest to jedyny parametr, na który powinieneś zwrócić uwagę. Przy wyborze oferty ze stałym oprocentowaniem kluczowe są również: wysokość marży banku po zakończeniu okresu stałej stopy, ewentualne koszty dodatkowych produktów oferowanych przez bank (takich jak ubezpieczenia czy karty kredytowe), wszelkie koszty okołokredytowe (np. prowizja za udzielenie kredytu, wycena nieruchomości) oraz szczegółowe warunki dotyczące wcześniejszej spłaty. Dokładna analiza tych elementów pozwoli Ci wybrać najkorzystniejszą propozycję.

- Wysokość marży po okresie stałej stopy.

- Dodatkowe produkty bankowe (ubezpieczenia, karty).

- Koszty okołokredytowe (prowizje, wycena).

- Warunki wcześniejszej spłaty kredytu.

- Całkowity koszt kredytu uwzględniający wszystkie opłaty.

Porównanie ofert bankowych: jak znaleźć najkorzystniejszą propozycję?

Kluczem do znalezienia najlepszej oferty kredytu ze stałym oprocentowaniem jest dokładne porównanie propozycji różnych banków. Nie ograniczaj się do jednej czy dwóch instytucji. Skorzystaj z dostępnych narzędzi, takich jak rankingi kredytów hipotecznych publikowane przez portale finansowe, porównywarki internetowe, a także skonsultuj się z niezależnym doradcą finansowym. Analizuj oferty pod kątem wszystkich wymienionych wcześniej parametrów, a nie tylko oprocentowania. Pamiętaj, że nawet niewielka różnica w marży czy prowizji może oznaczać znaczące oszczędności w skali całego okresu kredytowania.Przeczytaj również: Czy Vivus wysyła listy do domu? Sprawdź, co musisz wiedzieć

Zmiana z oprocentowania zmiennego na stałe: czy to możliwe i kiedy się opłaca?

Wielu kredytobiorców, którzy na początku swojej drogi z kredytem hipotecznym wybrali oprocentowanie zmienne, w okresach dynamicznych podwyżek stóp procentowych zastanawia się nad zmianą na stałe oprocentowanie. Jest to zazwyczaj możliwe, choć wymaga zawarcia aneksu do umowy z bankiem lub refinansowania kredytu. Taka zmiana opłaca się przede wszystkim wtedy, gdy prognozy rynkowe wskazują na dalszy wzrost stóp procentowych, a Ty chcesz zabezpieczyć się przed rosnącymi ratami. Należy jednak pamiętać, że bank może naliczyć dodatkowe opłaty za taką zmianę, a nowe stałe oprocentowanie może być wyższe niż obecne zmienne, jeśli rynek nie przewiduje już dalszych wzrostów.