Mieszkanie na Start: Nowy program wsparcia w zakupie nieruchomości

- Program „Mieszkanie na Start” to następca „Bezpiecznego Kredytu 2%”

- Jego celem jest obniżenie oprocentowania kredytu hipotecznego przez 10 lat dzięki dopłatom

- Wysokość dopłat zależy od wielkości gospodarstwa domowego, obniżając oprocentowanie nawet do 0%

- Kwalifikacja wymaga spełnienia kryteriów dochodowych, z zasadą „złotówka za złotówkę”

- Limit wieku (do 35 lat) dotyczy wyłącznie singli

- Możliwe jest skorzystanie z gwarancji wkładu własnego Banku Gospodarstwa Krajowego (BGK)

Nowy program mieszkaniowy w 2026: Co zastąpiło Bezpieczny Kredyt 2%?

Koniec ery dopłat do kredytów? Kulisy zmiany rządowej strategii mieszkaniowej

Zmiana strategii mieszkaniowej państwa była nieunikniona. Program "Bezpieczny Kredyt 2%" cieszył się ogromnym zainteresowaniem, ale jednocześnie wywołał dyskusje na temat jego wpływu na rynek nieruchomości i budżet państwa. Rząd podjął decyzję o jego zastąpieniu, dążąc do bardziej zrównoważonego podejścia, które nie ogranicza się jedynie do dopłat do kredytów hipotecznych. Celem jest stworzenie systemu, który odpowiada na szersze potrzeby mieszkaniowe społeczeństwa.Ta ewolucja polityki mieszkaniowej wynika z potrzeby dostosowania się do zmieniających się warunków ekonomicznych i społecznych. Zamiast jednorazowego impulsu, jakim były dopłaty do kredytów, kładzie się nacisk na długoterminowe rozwiązania, które mają stabilizować rynek i zapewnić dostęp do mieszkań dla różnych grup społecznych.

„Mieszkanie na Start”: Główne cele i założenia następcy popularnego programu

Podstawowym założeniem programu „Mieszkanie na Start” jest znaczące obniżenie kosztów kredytu hipotecznego dla jego beneficjentów. Ma to zostać osiągnięte poprzez system dopłat do rat przez pierwsze 10 lat spłaty zobowiązania. Program jest ukierunkowany przede wszystkim na osoby kupujące swoje pierwsze mieszkanie, co ma pomóc w starcie na rynku nieruchomości. Jednakże, przewidziano również pewne wyjątki, które mają na celu wsparcie rodzin wielodzietnych, dla których zakup większego lokum może stanowić szczególne wyzwanie.Kluczowe jest to, że program nie jest jedynie powtórzeniem poprzednich rozwiązań. Jego mechanizmy zostały zaprojektowane tak, aby lepiej odpowiadać na potrzeby rynku i promować bardziej świadome decyzje zakupowe. Chodzi o to, by wsparcie było celowane i przynosiło realne korzyści osobom, które najbardziej tego potrzebują.

Dopłaty do kredytu a wsparcie najmu i budownictwa społecznego dwa filary nowej polityki

Rządowa strategia mieszkaniowa nie ogranicza się wyłącznie do preferencyjnych kredytów. W szerszym ujęciu, planuje się również intensywne działania mające na celu zwiększenie podaży mieszkań na wynajem. Jest to odpowiedź na rosnące problemy z dostępnością mieszkań dla osób, które nie chcą lub nie mogą wziąć kredytu hipotecznego, a także na tzw. lukę czynszową. Równolegle, planowane jest wsparcie dla budownictwa społecznego, co ma zapewnić alternatywne rozwiązania mieszkaniowe dla osób o niższych dochodach.

To wieloaspektowe podejście ma na celu stworzenie bardziej zrównoważonego rynku mieszkaniowego. Poprzez połączenie wsparcia dla kupujących z rozwojem rynku najmu i budownictwa społecznego, rząd stara się odpowiedzieć na różnorodne potrzeby mieszkaniowe Polaków.

Zasady programu „Mieszkanie na Start”: Jak to działa w praktyce?

Oprocentowanie nawet 0% - od czego zależy wysokość dopłat do Twojej raty?

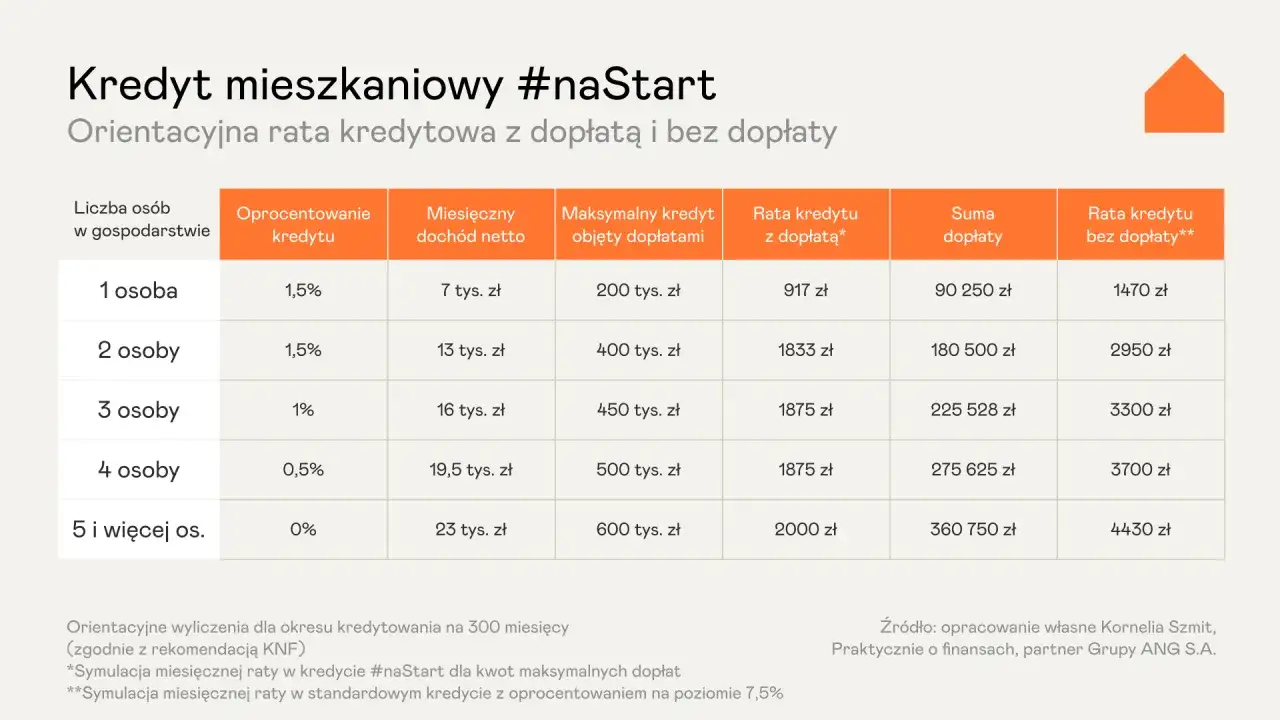

Mechanizm dopłat do oprocentowania jest sercem programu „Mieszkanie na Start”. To właśnie dzięki nim rata kredytu hipotecznego może być znacząco niższa niż na standardowych warunkach rynkowych. Wysokość tych dopłat jest ściśle powiązana z wielkością gospodarstwa domowego wnioskodawcy. Im więcej osób w rodzinie, tym większe wsparcie. Dla singli i dwuosobowych gospodarstw domowych oprocentowanie kredytu po uwzględnieniu dopłat ma wynieść 1,5%. W przypadku rodzin trzyosobowych będzie to 1%, dla czteroosobowych 0,5%, a dla rodzin liczących pięć lub więcej osób oprocentowanie spadnie aż do 0%. To realna obniżka kosztów kredytu, która może znacząco wpłynąć na miesięczne finanse.

Ta progresywna skala dopłat ma na celu szczególnie wesprzeć rodziny z dziećmi, dla których zakup większego mieszkania jest priorytetem. Jest to przemyślane rozwiązanie, które ma zachęcić do podejmowania decyzji o powiększeniu rodziny i jednoczesnym zapewnieniu jej godnych warunków mieszkaniowych.

Limity kwotowe kredytu objętego dopłatą: Ile realnie możesz pożyczyć na preferencyjnych warunkach?

Program „Mieszkanie na Start” przewiduje również limity kwotowe kapitału kredytu, do którego będą naliczane dopłaty. Oznacza to, że preferencyjne oprocentowanie dotyczy określonej sumy, a ewentualna nadwyżka będzie już oprocentowana według standardowych, rynkowych stawek. Dla singla limit ten wynosi 200 tysięcy złotych, dla gospodarstwa dwuosobowego 400 tysięcy złotych, a dla największych rodzin, liczących pięć lub więcej osób, kwota ta może sięgnąć nawet 600 tysięcy złotych. Te limity mają na celu zapewnienie, że program będzie dostępny dla osób kupujących mieszkania o rozsądnych rozmiarach, a nie luksusowe posiadłości.

Warto pamiętać, że możliwość zaciągnięcia wyższego kredytu jest nadal otwarta. Jednakże, świadomość tego, że część zobowiązania będzie podlegać standardowemu oprocentowaniu, jest kluczowa przy planowaniu finansów. Według danych TotalMoney.pl, takie limity mają zapobiec nadmiernemu zadłużaniu się i utrzymać program w ryzach budżetowych.

Dopłaty przez 10 lat: Co się dzieje z Twoją ratą po zakończeniu okresu wsparcia?

Okres obowiązywania dopłat do rat kredytu hipotecznego w ramach programu „Mieszkanie na Start” został ustalony na 10 lat. Po upływie tego czasu, mechanizm dopłat przestaje obowiązywać. Oznacza to, że rata kredytu automatycznie przejdzie na standardowe warunki rynkowe, obowiązujące w danym momencie. Jest to istotna informacja, którą należy uwzględnić w długoterminowym planowaniu finansowym, aby uniknąć niespodzianek w przyszłości.

Dlatego tak ważne jest, aby już na etapie zaciągania kredytu, dokładnie przeanalizować swoją zdolność kredytową i możliwości finansowe na kolejne lata. Należy być przygotowanym na to, że po dekadzie rata może być wyższa, a budżet domowy powinien być na to gotowy.

Rynek pierwotny, wtórny czy budowa domu na co możesz przeznaczyć środki z programu?

Program „Mieszkanie na Start” oferuje elastyczność w kwestii przeznaczenia środków. Kredyt można wykorzystać na zakup mieszkania lub domu zarówno z rynku pierwotnego, jak i wtórnego. To daje szerokie pole manewru i pozwala dopasować wybór nieruchomości do indywidualnych preferencji i potrzeb. Dodatkowo, program umożliwia również sfinansowanie budowy własnego domu, co jest opcją dla osób marzących o indywidualnym projekcie.

Co więcej, przewidziano również możliwość uzyskania kredytu konsumenckiego na sfinansowanie partycypacji w ramach społecznych inicjatyw mieszkaniowych (SIM) lub towarzystw budownictwa społecznego (TBS), a także na pokrycie wkładu mieszkaniowego w spółdzielni. To pokazuje, że program stara się być kompleksowym narzędziem wspierającym różne ścieżki dojścia do własnego lokum.

Kto załapie się na dopłaty? Sprawdź szczegółowe kryteria kwalifikacyjne

Kryteria dochodowe: Jakie są limity zarobków dla singla, pary i rodziny z dziećmi?

Kluczowym elementem kwalifikacji do programu „Mieszkanie na Start” są kryteria dochodowe. Projektowane progi miesięcznego dochodu netto mają być zróżnicowane w zależności od wielkości gospodarstwa domowego. Dla singla przewidziano limit w wysokości 7 tysięcy złotych, dla gospodarstwa dwuosobowego 13 tysięcy złotych, a dla rodziny pięcioosobowej próg ten ma wynosić 23 tysiące złotych. Te kwoty stanowią punkt odniesienia, od którego zależy możliwość skorzystania z dopłat.

Ważne jest, aby pamiętać, że są to jedynie projektowane kryteria, które mogą ulec zmianie przed oficjalnym startem programu. Dlatego zawsze warto śledzić najnowsze informacje i oficjalne komunikaty.

Zasada „złotówka za złotówkę”: Co się stanie, gdy nieznacznie przekroczysz próg dochodowy?

Jedną z istotnych nowości w programie „Mieszkanie na Start” jest wprowadzenie zasady „złotówka za złotówkę”. Oznacza ona, że nawet niewielkie przekroczenie ustalonego progu dochodowego nie skutkuje automatycznym wykluczeniem z programu. Zamiast tego, kwota dopłaty będzie proporcjonalnie zmniejszana. Jeśli Twój dochód będzie nieznacznie wyższy od limitu, nadal będziesz mógł skorzystać ze wsparcia, choć w mniejszym wymiarze. To rozwiązanie ma na celu zwiększenie dostępności programu i objęcie nim szerszego grona beneficjentów.

Ta elastyczność jest ważnym udogodnieniem, które sprawia, że program jest bardziej przyjazny dla użytkownika i mniej restrykcyjny niż mogłoby się wydawać na pierwszy rzut oka. Pozwala to na pewne marginesy błędu przy planowaniu dochodów.

Warunek pierwszego mieszkania: Kto jest uznawany za osobę nieposiadającą nieruchomości (i jakie są wyjątki)?

Podstawowym warunkiem uczestnictwa w programie „Mieszkanie na Start” jest posiadanie statusu osoby kupującej swoje pierwsze mieszkanie. Program definiuje, kogo dokładnie uznaje się za osobę nieposiadającą nieruchomości, co ma zapobiec nadużyciom. Istotne jest jednak, że przewidziano pewne wyjątki od tej reguły. Na przykład, rodziny wielodzietne mogą mieć możliwość skorzystania z programu nawet jeśli posiadają już inne nieruchomości, co ma na celu wsparcie ich w procesie zdobywania większego lokum.

Dokładne kryteria dotyczące posiadania nieruchomości i przewidziane wyjątki są kluczowe dla osób, które nie są pewne swojej sytuacji. Warto dokładnie zapoznać się z tymi zapisami, aby uniknąć nieporozumień.

Limit wieku do 35 lat czy dotyczy on wszystkich wnioskodawców?

W kontekście programu „Mieszkanie na Start” pojawia się również kwestia limitu wieku. Należy jednak podkreślić, że to ograniczenie do 35 lat ma dotyczyć wyłącznie osób wnioskujących samodzielnie, czyli singli. W przypadku par lub rodzin z dziećmi, wiek jednego z wnioskodawców nie będzie stanowił przeszkody w ubieganiu się o kredyt hipoteczny w ramach programu. Jest to istotna informacja, która rozwiewa wątpliwości wielu potencjalnych beneficjentów.

Takie zróżnicowanie limitu wieku ma na celu uwzględnienie specyfiki różnych sytuacji życiowych. Priorytetem jest wsparcie osób młodych w rozpoczęciu budowania własnej przyszłości, ale bez dyskryminowania rodzin, które często potrzebują większego wsparcia.

Finansowa strona medalu: Ile możesz zyskać i jaki musisz mieć wkład własny?

Kalkulacja oszczędności: Symulacja raty w programie vs. standardowy kredyt hipoteczny

Aby zobrazować realne korzyści finansowe płynące z programu „Mieszkanie na Start”, przyjrzyjmy się przykładowej symulacji. Załóżmy, że młode małżeństwo, bez dzieci, z dochodem netto 10 000 zł miesięcznie, zaciąga kredyt hipoteczny na kwotę 400 000 zł na 25 lat. W przypadku standardowego kredytu hipotecznego, oprocentowanego na 8% w skali roku, miesięczna rata wyniosłaby około 2 935 zł. Natomiast w ramach programu „Mieszkanie na Start”, dla gospodarstwa dwuosobowego, oprocentowanie po dopłatach wyniesie 1,5%. Oznacza to miesięczną ratę w wysokości około 2 150 zł. Różnica wynosi zatem ponad 780 zł miesięcznie, co w skali roku daje blisko 9 400 zł oszczędności. W ciągu 10 lat wsparcia, małżeństwo zaoszczędziłoby niemal 94 000 zł!

Te liczby wyraźnie pokazują, jak znaczący wpływ na domowy budżet może mieć skorzystanie z programu. Jest to realna pomoc w spłacie zobowiązania, która pozwala na swobodniejsze dysponowanie środkami w codziennym życiu.

Brak oszczędności to nie problem? Jak działa gwarancja wkładu własnego z BGK

Jednym z największych wyzwań przy zakupie nieruchomości jest zgromadzenie odpowiedniego wkładu własnego. Program „Mieszkanie na Start” przewiduje rozwiązanie tego problemu poprzez możliwość skorzystania z gwarancji Banku Gospodarstwa Krajowego (BGK). Gwarancja ta może zastąpić lub uzupełnić wymagany wkład własny, co jest ogromnym ułatwieniem dla osób, które nie dysponują wystarczającymi oszczędnościami. Dzięki temu, nawet jeśli nie udało Ci się odłożyć na znaczną część wkładu, nadal masz szansę na uzyskanie kredytu hipotecznego.

Jest to szczególnie ważne dla młodych osób, które dopiero rozpoczynają swoją ścieżkę kariery zawodowej i finansowej. Gwarancja BGK otwiera drzwi do własnego mieszkania, które wcześniej mogły być zamknięte z powodu braku środków na wkład własny.

Maksymalna kwota gwarancji a całkowity koszt kredytu co musisz wiedzieć?

Gwarancja wkładu własnego z BGK w ramach programu „Mieszkanie na Start” może być udzielona do kwoty 100 tysięcy złotych. Należy jednak pamiętać, że jest to forma zabezpieczenia, a nie dodatkowa pożyczka. Oznacza to, że kwota gwarancji jest wliczana do całkowitej kwoty kredytu, co może nieznacznie zwiększyć całkowity koszt odsetek w całym okresie kredytowania. Niemniej jednak, korzyści płynące z możliwości uzyskania kredytu bez dużego wkładu własnego zazwyczaj przewyższają ten niewielki wzrost kosztów.

Warto dokładnie przeanalizować, jak gwarancja wpłynie na Twoją zdolność kredytową i całkowity koszt zobowiązania. Banki oferujące kredyty w ramach programu pomogą Ci w tej kalkulacji, przedstawiając różne scenariusze.

Procedura krok po kroku: Jak przygotować się i złożyć wniosek o kredyt z dopłatą?

Lista niezbędnych dokumentów: Co musisz zgromadzić przed wizytą w banku?

- Dowód osobisty lub inny dokument potwierdzający tożsamość.

- Zaświadczenie o dochodach (np. od pracodawcy, wyciągi z konta bankowego, zeznania podatkowe).

- Dokumenty dotyczące nieruchomości, którą zamierzasz kupić (np. umowa przedwstępna, oferta dewelopera, wypis z księgi wieczystej).

- Potwierdzenie posiadania lub braku posiadania innych nieruchomości.

- W przypadku budowy domu: projekt budowlany, pozwolenie na budowę.

- Inne dokumenty wymagane przez bank, zależne od indywidualnej sytuacji wnioskodawcy.

Przygotowanie wszystkich niezbędnych dokumentów z wyprzedzeniem znacząco przyspieszy proces wnioskowania o kredyt. Warto skontaktować się z wybranym bankiem, aby uzyskać szczegółową listę wymaganych zaświadczeń.

Wybór banku uczestniczącego w programie czy oferty będą się różnić?

Program „Mieszkanie na Start” będzie realizowany we współpracy z bankami komercyjnymi, które przystąpią do jego wdrażania. Chociaż podstawowe zasady programu, w tym mechanizm dopłat i główne kryteria kwalifikacyjne, będą jednolite dla wszystkich uczestniczących instytucji, poszczególne oferty banków mogą się między sobą różnić. Mogą one obejmować dodatkowe produkty, takie jak ubezpieczenia, oferty kont osobistych czy karty kredytowe, a także różnić się w zakresie czasu potrzebnego na procesowanie wniosku czy oferowanego wsparcia doradczego.

Dlatego też, przed podjęciem ostatecznej decyzji, warto porównać oferty kilku banków. Pozwoli to wybrać tę, która najlepiej odpowiada Twoim indywidualnym potrzebom i preferencjom, nie tylko pod kątem samego kredytu, ale także całokształtu warunków współpracy.

Podpisanie umowy deweloperskiej lub rezerwacyjnej przed startem programu czy to możliwe?

Kwestia podpisania umowy deweloperskiej lub rezerwacyjnej przed oficjalnym startem programu „Mieszkanie na Start” jest delikatna. Zazwyczaj banki wymagają, aby umowa kredytowa była zawarta po uruchomieniu programu, aby móc zastosować preferencyjne warunki. Podpisanie umowy przedwstępnej lub rezerwacyjnej przed startem programu może wiązać się z ryzykiem. Jeśli warunki programu ulegną zmianie, lub jeśli bank nie będzie mógł zastosować dopłat do już zawartej umowy, może to oznaczać konieczność negocjacji lub nawet rezygnacji z zakupu na preferencyjnych warunkach.

Ważne jest, aby skonsultować się z doradcą kredytowym lub bankiem w tej sprawie. Uzyskanie jasnej informacji na temat tego, czy i jakie mogą być konsekwencje podpisania umowy przed startem programu, pozwoli uniknąć potencjalnych problemów.

Analiza strategiczna: Czy „Mieszkanie na Start” to na pewno opcja dla Ciebie?

Plusy i minusy programu: Kiedy warto skorzystać, a kiedy lepszy będzie kredyt komercyjny?

Program „Mieszkanie na Start” oferuje szereg korzyści, które czynią go atrakcyjną opcją dla wielu osób. Do jego głównych zalet należą: znacząco niższe oprocentowanie kredytu przez pierwsze 10 lat, możliwość uzyskania kredytu z gwarancją wkładu własnego, a także wsparcie dla rodzin wielodzietnych i singli. Te czynniki sprawiają, że zakup własnego mieszkania staje się bardziej osiągalny. Jednakże, program ma również swoje ograniczenia. Należą do nich limity kwotowe kredytu objętego dopłatą, które mogą nie wystarczyć na zakup większych lub droższych nieruchomości w dużych miastach. Ponadto, po 10 latach oprocentowanie wraca do poziomu rynkowego, co wymaga odpowiedniego przygotowania finansowego.

W przypadku osób o bardzo wysokich dochodach, które nie kwalifikują się do programu lub mogą uzyskać lepsze warunki na rynku komercyjnym, standardowy kredyt hipoteczny może okazać się bardziej korzystny. Również osoby planujące szybką sprzedaż nieruchomości mogą rozważyć inne opcje, ze względu na potencjalne konsekwencje związane ze sprzedażą mieszkania kupionego w ramach programu.

Potencjalny wpływ na ceny nieruchomości: Czy czeka nas powtórka scenariusza po Bezpiecznym Kredycie 2%?

Doświadczenia z programu „Bezpieczny Kredyt 2%” wywołały dyskusje na temat potencjalnego wpływu dopłat na ceny nieruchomości. Niektórzy eksperci wskazują, że zwiększony popyt, napędzany przez preferencyjne kredyty, mógł przyczynić się do wzrostu cen na rynku. Program „Mieszkanie na Start”, podobnie jak jego poprzednik, może wywołać podobne tendencje. Zwiększona dostępność finansowania może skłonić więcej osób do zakupu, co z kolei może wpłynąć na wzrost cen, szczególnie w popularnych lokalizacjach. Jest to jednak kwestia spekulatywna, a ostateczny wpływ na rynek zależeć będzie od wielu czynników, w tym od skali programu i ogólnej sytuacji gospodarczej.

Warto śledzić analizy rynku i opinie ekspertów, aby lepiej zrozumieć potencjalne konsekwencje dla cen nieruchomości. Świadomość tych zagrożeń pozwala na bardziej przemyślane decyzje inwestycyjne.

Przeczytaj również: Czy na gaz ziemny jest dofinansowanie? Sprawdź, zanim będzie za późno

Ograniczenia dla beneficjentów: Jakie są konsekwencje sprzedaży lub wynajmu mieszkania kupionego w programie?

Program „Mieszkanie na Start”, podobnie jak inne programy wsparcia, może nakładać pewne ograniczenia na beneficjentów. Jednym z potencjalnych ograniczeń jest konieczność zwrotu otrzymanych dopłat w przypadku sprzedaży lub wynajmu nieruchomości zakupionej w ramach programu w określonym czasie po jej nabyciu. Jest to mechanizm mający na celu zapobieganie spekulacyjnemu wykorzystaniu środków publicznych. Dokładne zapisy dotyczące tego, jak długo nieruchomość musi pozostać w posiadaniu beneficjenta, a także jakie są konsekwencje ewentualnego naruszenia tych zasad, powinny być dokładnie sprawdzone w regulaminie programu.

Zrozumienie tych ograniczeń jest kluczowe dla osób planujących zakup nieruchomości w ramach programu. Pozwala to uniknąć nieprzyjemnych niespodzianek i upewnić się, że wszystkie warunki programu są spełnione.