W 2026 roku rynek kredytów hipotecznych w Polsce przechodzi transformację. Po wygaśnięciu popularnego programu "Bezpieczny Kredyt 2%", rząd wprowadza nowe rozwiązania, które mają na celu bardziej ukierunkowane wsparcie dla kupujących i stymulowanie podaży mieszkań. Ten artykuł to kompleksowy przewodnik po dostępnych formach dofinansowania, ze szczególnym uwzględnieniem nadchodzącego programu "Mieszkanie na Start" oraz alternatywnych opcji. Zrozumienie tych zmian jest kluczowe dla każdego, kto planuje inwestycję w nieruchomość w najbliższym czasie.

Dofinansowanie do kredytu hipotecznego w 2026 roku po erze "Bezpiecznego Kredytu 2%"

- Program "Mieszkanie na Start" zastępuje "Bezpieczny Kredyt 2%", oferując dopłaty do rat przez 10 lat, z oprocentowaniem zależnym od wielkości gospodarstwa domowego.

- Program wprowadza kryteria dochodowe i wiekowe (dla singli), a także limity kwoty kredytu objętej wsparciem.

- Alternatywne formy wsparcia to "Konto Mieszkaniowe" (oszczędzanie z premią), "Fundusz Wsparcia Kredytobiorców" (pomoc dla zadłużonych) oraz "Gwarancja wkładu własnego BGK".

- Celem rządu jest bardziej ukierunkowane wsparcie i stymulowanie podaży, a nie szerokie pobudzanie popytu.

- Warunki i data wdrożenia "Mieszkania na Start" są jeszcze przedmiotem dyskusji politycznych.

Dofinansowanie do kredytu hipotecznego w 2026: Jakie masz opcje po końcu "Bezpiecznego Kredytu 2%”?

Rok 2026 przynosi znaczące zmiany na rynku kredytów hipotecznych w Polsce. Wygaśnięcie programu "Bezpieczny Kredyt 2%" oznacza koniec ery powszechnie dostępnego, taniego kredytu dla szerokiego grona odbiorców. Rządowa strategia mieszkaniowa ewoluuje w kierunku bardziej precyzyjnych instrumentów wsparcia, które mają nie tylko odpowiadać na potrzeby kupujących, ale także stymulować podaż nowych mieszkań. Zamiast masowych dopłat, możemy spodziewać się rozwiązań skierowanych do konkretnych grup i celów. Mapa wsparcia na 2026 rok obejmuje przede wszystkim nowy program dopłat do rat "Mieszkanie na Start", ale także instrumenty ułatwiające oszczędzanie na wkład własny, jak "Konto Mieszkaniowe", oraz pomoc dla osób w trudnej sytuacji finansowej, czyli "Fundusz Wsparcia Kredytobiorców" i "Gwarancję wkładu własnego BGK".

Koniec ery taniego kredytu dla wszystkich? Zrozum nową strategię mieszkaniową rządu

Wygaśnięcie "Bezpiecznego Kredytu 2%" to sygnał odejścia od polityki szerokiego pobudzania popytu na mieszkania. Nowa strategia rządu koncentruje się na bardziej ukierunkowanym wsparciu i, co istotne, na stymulowaniu podaży. Oznacza to, że przyszłe programy będą prawdopodobnie bardziej selektywne, a ich celem będzie nie tylko ułatwienie zakupu, ale także zwiększenie liczby dostępnych nieruchomości na rynku. Ta zmiana krajobrazu dofinansowań ma na celu zapewnienie stabilności cen i bardziej zrównoważonego rozwoju sektora mieszkaniowego.

Mapa wsparcia dla kredytobiorców: Od dopłat do rat po pomoc w oszczędzaniu

Obecnie i w najbliższej przyszłości polscy kredytobiorcy mogą liczyć na różnorodne formy wsparcia. Kluczowe instrumenty to przede wszystkim programy dopłat do rat kredytu, z których najważniejszym następcą "Bezpiecznego Kredytu 2%" ma być "Mieszkanie na Start". Równolegle istnieją instrumenty wspierające długoterminowe oszczędzanie na cele mieszkaniowe, takie jak "Konto Mieszkaniowe". Dla osób znajdujących się w trudnej sytuacji finansowej lub potrzebujących pomocy w zgromadzeniu wkładu własnego, dostępne są rozwiązania takie jak "Fundusz Wsparcia Kredytobiorców" oraz "Gwarancja wkładu własnego BGK". Każdy z tych instrumentów ma inny cel i jest skierowany do innej grupy odbiorców.

- Dopłaty do rat kredytu (np. "Mieszkanie na Start")

- Instrumenty oszczędnościowe (np. "Konto Mieszkaniowe")

- Wsparcie dla osób w trudnej sytuacji (np. "Fundusz Wsparcia Kredytobiorców")

- Gwarancje wkładu własnego (np. BGK)

Program "Mieszkanie na Start": Czy to rozwiązanie dla Ciebie?

Program "Mieszkanie na Start" jawi się jako główny następca "Bezpiecznego Kredytu 2%" i ma stanowić kluczowe narzędzie wsparcia dla osób planujących zakup pierwszego mieszkania na kredyt hipoteczny. Jego założenia koncentrują się na dopłatach do rat, które mają znacząco obniżyć miesięczne koszty kredytowania. Należy jednak pamiętać, że ostateczny kształt programu, w tym jego dokładne warunki i data wdrożenia, wciąż są przedmiotem dyskusji politycznych, co oznacza, że beneficjenci powinni śledzić oficjalne komunikaty. Mimo to, wstępne informacje pozwalają nakreślić, kto może potencjalnie skorzystać z tego wsparcia.

Najważniejsze założenia programu: Jak działają dopłaty do rat?

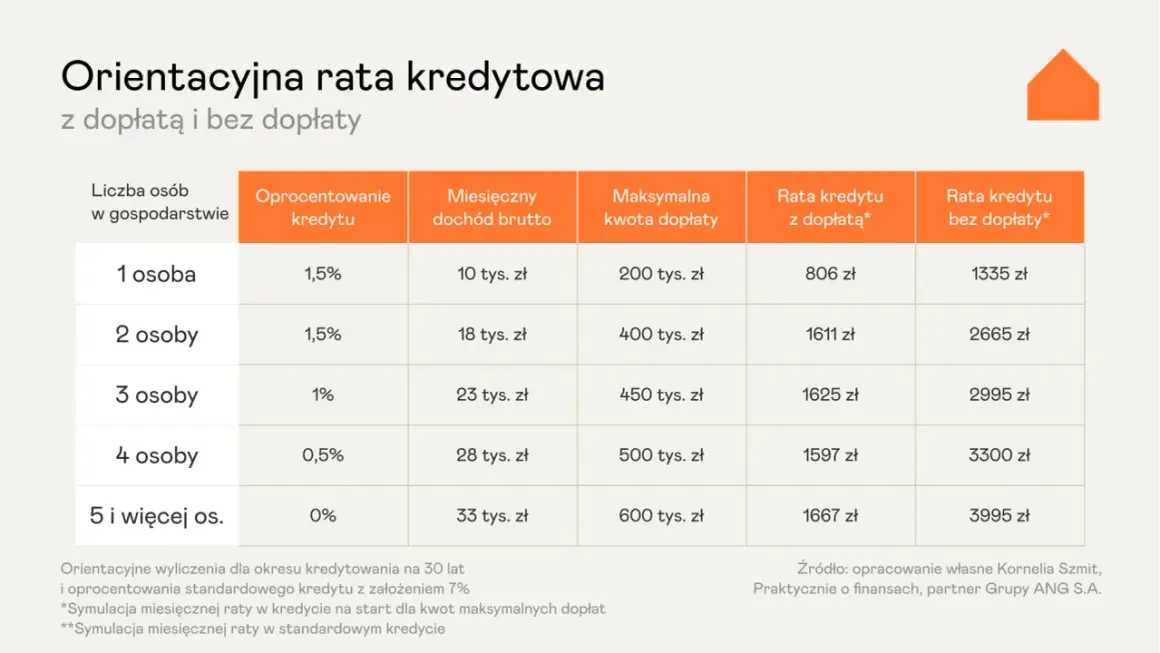

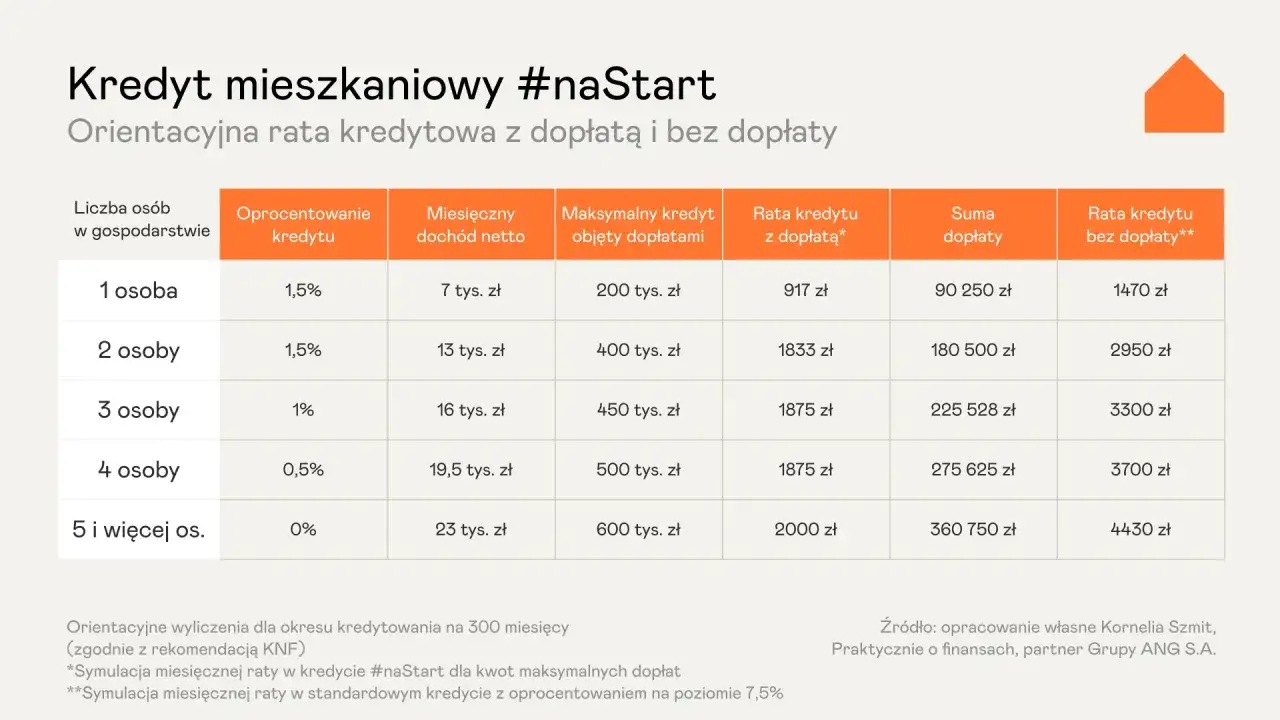

Podstawą programu "Mieszkanie na Start" są dopłaty do rat kredytu hipotecznego, które mają być naliczane przez okres 10 lat. Mechanizm ten polega na tym, że część odsetek od kredytu jest pokrywana przez budżet państwa, co przekłada się na niższe oprocentowanie kredytu dla beneficjenta. Według danych Ministerstwa Rozwoju i Technologii, dopłaty mają znacząco obniżyć miesięczne zobowiązanie, czyniąc zakup nieruchomości bardziej dostępnym.Oprocentowanie od 1,5% do 0%: Od czego zależy wysokość Twojej korzyści?

Kluczowym elementem programu "Mieszkanie na Start" jest zróżnicowane oprocentowanie, które będzie zależało od wielkości gospodarstwa domowego. Projekt przewiduje, że dla singli i par oprocentowanie kredytu może wynieść około 1,5%. Znacznie większe korzyści przewidziano dla rodzin wielodzietnych w przypadku gospodarstw domowych z pięciorgiem dzieci oprocentowanie może spaść nawet do 0%. Takie zróżnicowanie ma na celu priorytetyzację wsparcia dla rodzin z większą liczbą dzieci.

Limity, które musisz znać: Ile maksymalnie kredytu obejmie dofinansowanie?

Program "Mieszkanie na Start" będzie obejmował dopłaty do określonej maksymalnej kwoty kapitału kredytu. Limity te są zróżnicowane w zależności od struktury gospodarstwa domowego. Dla singla dopłaty będą przysługiwać do kwoty 200 tysięcy złotych. W przypadku pary limit ten wzrośnie do 400 tysięcy złotych. Największe wsparcie przewidziano dla rodzin wielodzietnych dla rodziny składającej się z pięciu osób limit ten wyniesie 600 tysięcy złotych. Przekroczenie tych limitów oznacza, że dopłaty będą naliczane tylko do wskazanej kwoty.

- Dla singla: 200 tys. zł

- Dla pary: 400 tys. zł

- Dla rodziny 5-osobowej: 600 tys. zł

Kto realnie może skorzystać z "Mieszkania na Start"? Kluczowe kryteria kwalifikacji

Aby móc skorzystać z programu "Mieszkanie na Start", potencjalni beneficjenci muszą spełnić szereg szczegółowych kryteriów. Są one kluczowe dla określenia, czy dana osoba lub rodzina kwalifikuje się do otrzymania wsparcia. Obejmują one zarówno aspekty finansowe, jak i demograficzne, a ich dokładne zrozumienie jest niezbędne do prawidłowego przygotowania wniosku.

Kryterium dochodowe pod lupą: Ile możesz zarabiać, by dostać pełne wsparcie?

Program "Mieszkanie na Start" wprowadza istotne kryteria dochodowe, które mają zapewnić, że wsparcie trafi do osób rzeczywiście potrzebujących. Przykładowo, dla singla limit dochodu netto wynosi około 7 tysięcy złotych miesięcznie. W przypadku pary limit ten jest wyższy i wynosi około 11 tysięcy złotych netto. Przekroczenie tych progów niekoniecznie oznacza całkowite wykluczenie z programu, ale może wpłynąć na wysokość otrzymywanych dopłat.

Zasada "złotówka za złotówkę": Co się stanie, gdy przekroczysz próg dochodowy?

W przypadku przekroczenia ustalonego progu dochodowego, program "Mieszkanie na Start" przewiduje zastosowanie mechanizmu "złotówka za złotówkę". Oznacza to, że wysokość dopłaty będzie stopniowo pomniejszana w miarę wzrostu dochodów powyżej limitu. Im wyższy dochód, tym mniejsza będzie kwota dopłaty, aż do momentu, gdy przy odpowiednio wysokich zarobkach wsparcie może zostać całkowicie wyeliminowane.

Limit wieku tylko dla singli? Sprawdź, kogo dotyczą ograniczenia wiekowe

Jednym z kluczowych kryteriów programu "Mieszkanie na Start" jest limit wieku, który dotyczy jednak wyłącznie osób samotnie gospodarujących. Aby singiel mógł skorzystać z programu, jego wiek nie może przekraczać 35 lat. Dla par oraz rodzin wielodzietnych nie przewidziano takiego ograniczenia wiekowego, co oznacza, że wsparcie jest dostępne dla osób w każdym wieku, pod warunkiem spełnienia pozostałych kryteriów.

Warunek pierwszego mieszkania: Jakie wyjątki przewiduje ustawa dla rodzin wielodzietnych?

Podstawowym warunkiem uczestnictwa w programie "Mieszkanie na Start" jest zazwyczaj brak posiadania innej nieruchomości mieszkalnej czyli spełnienie wymogu "pierwszego mieszkania". Jednakże, projekt przewiduje pewne wyjątki, które mogą dotyczyć rodzin wielodzietnych. Choć szczegóły wciąż są dopracowywane, można spodziewać się, że rodziny z większą liczbą dzieci mogą mieć pewne ulgi, na przykład w sytuacji, gdy posiadana nieruchomość jest niewystarczająca dla potrzeb dużej rodziny, lub gdy planują zakup mieszkania o wyższym standardzie, które będzie ich pierwszym tego typu lokum.

Inne formy wsparcia w 2026 roku: Poznaj alternatywy i rozwiązania uzupełniające

Oprócz programu "Mieszkanie na Start", na rynku dostępne są lub planowane są inne instrumenty wsparcia, które mogą być atrakcyjną alternatywą lub uzupełnieniem dla osób planujących zakup nieruchomości. Różnorodność tych rozwiązań pozwala na dopasowanie pomocy do indywidualnych potrzeb i sytuacji życiowej. Należą do nich programy oszczędnościowe, pomoc w zgromadzeniu wkładu własnego oraz wsparcie dla osób już posiadających kredyt, które napotkały trudności w jego spłacie.

Konto Mieszkaniowe: Jak oszczędzać na mieszkanie z premią od państwa?

Konto Mieszkaniowe to program skierowany do osób w wieku od 13 do 45 lat, które nie posiadają i nigdy nie posiadały nieruchomości mieszkalnej. Jego główną zaletą jest systematyczne oszczędzanie na cele mieszkaniowe z dodatkowym wsparciem państwa. Uczestnicy mogą liczyć na coroczną premię mieszkaniową, której wysokość jest uzależniona od stopy inflacji i oprocentowania lokaty. Dodatkowo, zyski z odsetek na tym koncie są zwolnione z podatku Belki. Od 2026 roku środki zgromadzone na Koncie Mieszkaniowym będzie można również przeznaczyć na remont lub przebudowę odziedziczonej nieruchomości.

Nie masz wkładu własnego? Jak działa gwarancja BGK i kto może z niej skorzystać?

Bank Gospodarstwa Krajowego (BGK) oferuje mechanizm gwarancji wkładu własnego, który jest elementem wspierającym dostępność kredytów hipotecznych. Gwarancja ta może pokryć nawet do 20% wartości nieruchomości, z maksymalną kwotą gwarancji wynoszącą 100 tysięcy złotych. Jest to rozwiązanie szczególnie pomocne dla osób, które nie posiadają pełnego wkładu własnego wymaganego przez banki. Gwarancja BGK jest często powiązana z innymi programami mieszkaniowymi, ułatwiając tym samym zaciągnięcie kredytu.

Masz już kredyt i problemy ze spłatą? Sprawdź, czy kwalifikujesz się do Funduszu Wsparcia Kredytobiorców

Fundusz Wsparcia Kredytobiorców (FWK) stanowi pomoc dla osób, które już spłacają kredyt hipoteczny, ale znalazły się w trudnej sytuacji finansowej, na przykład z powodu utraty pracy czy długotrwałej choroby. Głównym kryterium kwalifikacji jest wskaźnik Raty do Dochodu (RdD), który musi przekraczać 40%. FWK oferuje dwie formy wsparcia: dopłaty do rat kredytu w wysokości do 3000 zł miesięcznie przez okres 40 miesięcy, lub pożyczkę na spłatę zadłużenia. Jest to rozwiązanie mające na celu stabilizację sytuacji finansowej zadłużonych kredytobiorców.

Jak przygotować się do złożenia wniosku o dofinansowanie? Praktyczny przewodnik

Proces ubiegania się o dofinansowanie do kredytu hipotecznego może wydawać się skomplikowany, jednak odpowiednie przygotowanie znacząco ułatwia cały proces. Kluczem jest dokładne zapoznanie się z warunkami programu, zebranie niezbędnych dokumentów oraz świadome podejście do rozmowy z doradcą bankowym. Poniżej przedstawiam ogólny przewodnik, który pomoże Ci przejść przez kolejne etapy aplikacyjne.

Krok po kroku: Od weryfikacji warunków po rozmowę z doradcą w banku

- Samodzielna weryfikacja spełniania warunków programu.

- Zebranie niezbędnych dokumentów (osobistych, dochodowych, dotyczących nieruchomości).

- Kontakt z wybranym bankiem oferującym kredyty z dofinansowaniem.

- Rozmowa z doradcą kredytowym i złożenie wniosku.

- Oczekiwanie na decyzję kredytową i podpisanie umowy.

Dokumenty, o których nie możesz zapomnieć: Co musisz przygotować?

Przygotowanie odpowiednich dokumentów to podstawa skutecznego wniosku. Choć lista może się nieznacznie różnić w zależności od banku i programu, zazwyczaj obejmuje ona:

- Dokumenty tożsamości (dowód osobisty).

- Zaświadczenia o dochodach i zatrudnieniu.

- Dokumenty dotyczące nieruchomości (np. umowa przedwstępna, odpis z księgi wieczystej).

- Oświadczenia o spełnianiu warunków programu (np. o braku innej nieruchomości, o liczbie dzieci).

- Wyciągi z konta bankowego.

Najczęstsze błędy i pułapki: Czego unikać, aby nie stracić szansy na wsparcie?

Podczas składania wniosku o dofinansowanie, łatwo o błędy, które mogą skutkować odrzuceniem wniosku lub utratą szansy na wsparcie. Do najczęstszych należą: niedokładne wypełnienie wniosku, brak kompletnych dokumentów, błędna ocena własnej zdolności kredytowej czy niezrozumienie warunków programu. Zawsze warto dokładnie sprawdzić wszystkie dane i upewnić się, że wszystkie wymagane dokumenty są kompletne i zgodne z prawdą. W razie wątpliwości, najlepiej skonsultować się z doradcą bankowym.

Kredyt z dofinansowaniem a rynek nieruchomości: Czego można się spodziewać?

Wprowadzenie programów dofinansowania do kredytów hipotecznych, takich jak planowane "Mieszkanie na Start", ma niebagatelny wpływ na rynek nieruchomości. Doświadczenia z poprzednich lat pokazują, że tego typu inicjatywy mogą generować zarówno pozytywne, jak i negatywne skutki, a ich ostateczny wpływ zależy od wielu czynników, w tym od skali wsparcia i jego ukierunkowania.

Wpływ programów wsparcia na ceny mieszkań: Analiza trendów

Historycznie, programy takie jak "Bezpieczny Kredyt 2%" znacząco zwiększyły popyt na mieszkania, co w krótkim okresie przełożyło się na wzrost cen nieruchomości. Nowa, bardziej ukierunkowana strategia rządu, zakładająca wspieranie podaży i selektywne dopłaty, może potencjalnie ograniczyć gwałtowne wzrosty cen. Jednakże, jeśli popyt nadal będzie przewyższał podaż, presja na wzrost cen może się utrzymać, choć być może w mniejszym stopniu niż w przypadku programów o szerokim zasięgu.

Przeczytaj również: Dofinansowanie do roweru elektrycznego dla kogo? Sprawdź, kto może skorzystać

Czekać na start programu czy kupować teraz? Ocena ryzyka i korzyści

Dylemat, czy czekać na pełne wdrożenie programu "Mieszkanie na Start", czy działać już teraz, jest naturalny dla wielu potencjalnych kupujących. Czekanie może wiązać się z ryzykiem dalszego wzrostu cen lub zmiany warunków programu na mniej korzystne. Z drugiej strony, skorzystanie z obecnej oferty bankowej, nawet bez dopłat, może zapewnić stabilność i pewność transakcji. Kluczowe jest dokładne zbadanie własnej sytuacji finansowej, ocena aktualnych cen nieruchomości oraz śledzenie informacji o postępach prac nad nowym programem, aby podjąć świadomą decyzję.