Decyzja o budowie własnego domu to jedna z najbardziej znaczących w życiu. Stajesz przed wyborem: skorzystać z rządowego wsparcia w programie "Mieszkanie na Start" czy podjąć wyzwanie budowy na własnych zasadach? Oba scenariusze mają swoje unikalne ścieżki, korzyści i potencjalne pułapki. W tym artykule przeprowadzę Cię przez meandry obu rozwiązań, abyś mógł dokonać wyboru, który najlepiej odpowiada Twoim potrzebom i aspiracjom.

Twoja pierwsza, najważniejsza decyzja: Poznaj kluczowe różnice między gotowym rozwiązaniem a budową od zera

Wybór między skorzystaniem z programu "Mieszkanie na Start" a samodzielną budową domu to nie tylko kwestia finansowania, ale także stylu życia, priorytetów i gotowości na podjęcie konkretnych wyzwań. Program "Mieszkanie na Start" oferuje potencjalnie szybszą i bardziej przewidywalną ścieżkę do własnego kąta, często z niższym oprocentowaniem kredytu. Z drugiej strony, budowa domu od podstaw daje nieograniczone możliwości personalizacji i dostosowania przestrzeni do indywidualnych potrzeb, ale wymaga znacznie więcej czasu, zaangażowania i często większego kapitału początkowego.

Zrozumienie tych fundamentalnych różnic jest kluczowe, zanim zagłębimy się w szczegóły. To od Twoich osobistych preferencji czy cenisz sobie szybkość i przewidywalność, czy też swobodę i możliwość kreacji zależy, która droga okaże się dla Ciebie bardziej satysfakcjonująca.

Dla kogo jest ten artykuł? Sprawdź, czy stoisz przed tym samym dylematem

Ten artykuł jest skierowany do Ciebie, jeśli znajdujesz się na etapie podejmowania kluczowej decyzji dotyczącej własnego lokum. Niezależnie od tego, czy rozważasz zakup gotowego mieszkania, budowę domu w ramach programu rządowego, czy też masz wizję swojego wymarzonego domu budowanego od fundamentów, znajdziesz tu konkretne informacje. Poszukujesz jasnych porównań, analizy kosztów, wymagań formalnych i czasowych, aby dokonać świadomego wyboru. Nie interesują Cię ogólniki potrzebujesz faktów, które pomogą Ci ocenić, która opcja jest dla Ciebie najbardziej korzystna finansowo, logistycznie i pod względem spełnienia Twoich oczekiwań.

Scenariusz 1: Budowa domu w ramach programu "Mieszkanie na Start" jak to działa?

Czy rządowy kredyt naprawdę sfinansuje Twój wymarzony dom? Analiza możliwości prawnych

Program "Mieszkanie na Start" otwiera drzwi do finansowania budowy domu jednorodzinnego. Co ważne, środki z tego programu można przeznaczyć nie tylko na samą budowę, ale również na jej wykończenie, a nawet na zakup działki budowlanej, która stanie się fundamentem Twojej przyszłej inwestycji. Projekt ustawy jasno określa, że program nie obejmuje remontów istniejących nieruchomości ani zakupu samej działki bez konkretnego planu budowy domu. To kompleksowe wsparcie dla tych, którzy marzą o własnym domu od podstaw.

Dopłaty, limity, oprocentowanie 0% jakie wsparcie finansowe realnie otrzymasz?

Jednym z największych atutów programu "Mieszkanie na Start" są dopłaty do rat kredytu, które mają obowiązywać przez 10 lat. Dopłaty te znacząco obniżają oprocentowanie kredytu do poziomu 1,5%, a w wyjątkowych sytuacjach, dla rodzin z co najmniej trójką dzieci, nawet do 0%. To realna oszczędność, która może znacząco wpłynąć na miesięczne obciążenia finansowe. Należy jednak pamiętać o limitach kwoty kredytu objętej dopłatą. Limity te są zróżnicowane w zależności od wielkości gospodarstwa domowego na przykład, dla singla wynosi on 200 tys. zł, dla pary 400 tys. zł, a dla pięcioosobowej rodziny aż 600 tys. zł. Kwota kredytu przekraczająca te limity jest oprocentowana na standardowych warunkach rynkowych.

Kryteria dochodowe i wiekowe bez tajemnic: Kto kwalifikuje się do programu w 2026 roku?

Aby skorzystać z programu "Mieszkanie na Start", należy spełnić określone kryteria dochodowe. Wprowadzono progi dochodowe, które wpływają na wysokość otrzymywanych dopłat. Jeśli Twój dochód przekroczy ustalony limit, dopłata zostanie pomniejszona na zasadzie mechanizmu "złotówka za złotówkę". Istnieje również limit wieku dla singli wynosi on 35 lat. Dla rodzin lub osób posiadających dzieci, limit wieku nie jest stosowany, co otwiera program dla szerszego grona beneficjentów.

Co dokładnie sfinansujesz? Działka, budowa i wykończenie w jednym kredycie

Program "Mieszkanie na Start" oferuje szerokie spektrum możliwości finansowania. Możesz przeznaczyć środki na budowę domu, jego kompleksowe wykończenie, a także na zakup działki budowlanej. To znacząca zaleta, która pozwala na skonsolidowanie wielu wydatków związanych z budową w jednym kredycie. Co istotne, w przypadku budowy domu, program nie narzuca limitów metrażu, co daje dużą swobodę w planowaniu wielkości i funkcjonalności Twojego przyszłego domu. Jest to znacząca różnica w porównaniu do zakupu gotowych mieszkań, gdzie metraż często jest ograniczony.

Scenariusz 2: Budowa domu na własnych zasadach realia inwestycji w 2026 roku

Od działki po klucz: Jak wygląda typowy proces i harmonogram budowy?

Budowa domu na własnych zasadach to proces wieloetapowy, który wymaga starannego planowania i cierpliwości. Zaczyna się od znalezienia i zakupu odpowiedniej działki, następnie tworzenia projektu architektonicznego, uzyskania niezbędnych pozwoleń budowlanych. Kolejne etapy to prace ziemne, fundamenty, wznoszenie ścian, konstrukcja dachu, aż po instalacje wewnętrzne i zewnętrzne. Zwieńczeniem jest wykończenie wnętrz i zagospodarowanie terenu. Cały ten proces, od pierwszej koncepcji po wprowadzenie się do gotowego domu, zazwyczaj trwa minimum dwa lata. Jest to inwestycja czasochłonna, wymagająca zaangażowania na każdym etapie.

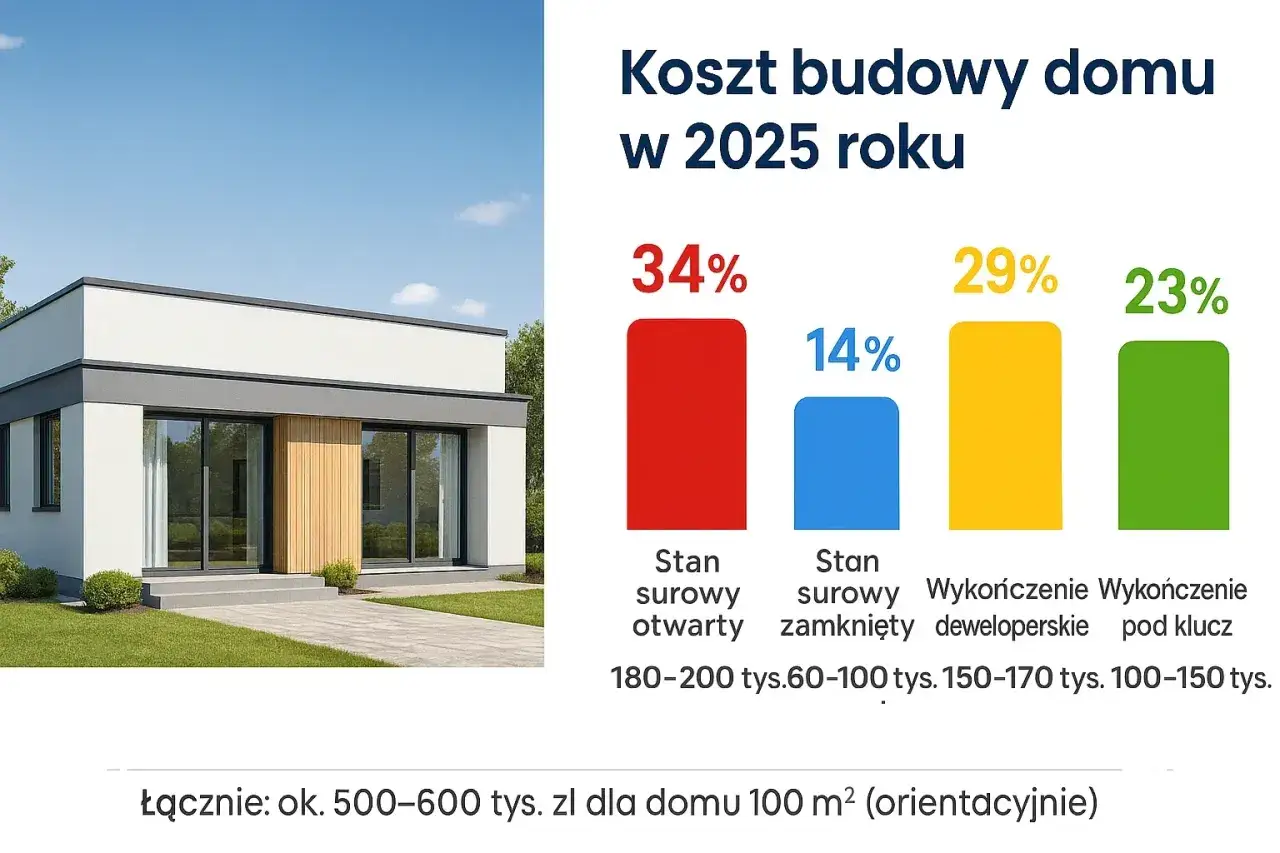

Ile naprawdę kosztuje budowa domu 100 m²? Przegląd kosztów stanu surowego, deweloperskiego i "pod klucz"

Realistyczne szacowanie kosztów budowy domu jest kluczowe dla sukcesu całej inwestycji. W 2026 roku, budowa domu o powierzchni 100 m² do stanu deweloperskiego to wydatek rzędu 500 000 do 650 000 zł, przy założeniu kosztów 5 000 - 6 500 zł za metr kwadratowy. Dla większych domów, na przykład o powierzchni 150 m², koszty te mogą przekroczyć 900 000 zł. Do tej kwoty należy doliczyć koszt zakupu działki, który jest bardzo zmienny w zależności od lokalizacji. Ponadto, wykończenie wnętrz "pod klucz" to dodatkowy wydatek, szacowany średnio na 1 500 - 2 500 zł za metr kwadratowy. Dokładne planowanie budżetu jest absolutnie kluczowe, aby uniknąć nieprzewidzianych wydatków.

Finansowanie standardowym kredytem hipotecznym: Wkład własny, transze i karencja w spłacie co musisz wiedzieć?

Budowa domu na własnych zasadach najczęściej wiąże się z koniecznością zaciągnięcia standardowego kredytu hipotecznego. Banki zazwyczaj wymagają wkładu własnego, który wynosi zwykle 20% wartości inwestycji. Warto zaznaczyć, że często zakupiona działka może być zaliczona do wkładu własnego, co może obniżyć wymagany kapitał. Kredyt na budowę domu wypłacany jest w transzach, czyli etapami, po zakończeniu kolejnych, określonych w umowie etapów budowy. Pozwala to bankowi na kontrolę postępów prac. Często banki oferują również okres karencji w spłacie kapitału, co oznacza, że w początkowej fazie budowy płacisz jedynie odsetki od pożyczonej kwoty.

Bitwa Gigantów: "Mieszkanie na Start" vs. Budowa domu bezpośrednie starcie

Koszty: Porównanie całkowitego kosztu kredytu z dopłatą vs. suma wydatków na budowę

Program "Mieszkanie na Start" oferuje znaczące korzyści finansowe dzięki dopłatom do rat, które obniżają oprocentowanie kredytu. Może to przełożyć się na niższe miesięczne raty i mniejszy całkowity koszt kredytu w porównaniu do standardowego finansowania. Z drugiej strony, budowa domu na własnych zasadach, choć potencjalnie droższa w samym finansowaniu, daje większą kontrolę nad wydatkami na każdym etapie. Należy jednak dokładnie skalkulować wszystkie koszty, w tym potencjalny wzrost cen materiałów budowlanych i robocizny, a także uwzględnić wymagany wkład własny, który w przypadku budowy może być wyższy.

Czas i biurokracja: Szybka ścieżka programu kontra wieloletni maraton budowlany

Jeśli zależy Ci na czasie, program "Mieszkanie na Start" może okazać się bardziej atrakcyjny. Proces uzyskania kredytu w ramach programu jest często szybszy i mniej skomplikowany niż samodzielne zarządzanie całym procesem budowlanym. Budowa domu od podstaw to przedsięwzięcie, które zazwyczaj trwa minimum dwa lata, a do tego dochodzi czas potrzebny na załatwienie wszystkich formalności, uzyskanie pozwoleń i wybór wykonawców. Program może więc skrócić drogę do zamieszkania w nowym domu.

Elastyczność i swoboda: Ograniczenia programu a nieograniczone możliwości personalizacji domu marzeń

Budowa domu na własnych zasadach oferuje nieporównywalną swobodę w projektowaniu i personalizacji. Możesz wybrać każdy detal, od układu pomieszczeń, przez materiały wykończeniowe, po styl architektoniczny. Dom staje się w pełni odzwierciedleniem Twoich potrzeb i gustu. Program "Mieszkanie na Start", choć pozwala na budowę domu, może narzucać pewne ograniczenia, na przykład poprzez limity kwotowe dopłat, które mogą wpłynąć na standard wykończenia lub wielkość domu. Gotowy produkt finansowany w ramach programu może być mniej elastyczny niż dom budowany od zera.

Dostępność i ryzyko: Gwarancja finansowania w programie vs. niepewność kosztorysowa przy budowie

Program "Mieszkanie na Start" oferuje pewien poziom gwarancji finansowania, pod warunkiem spełnienia kryteriów. Dopłaty do kredytu zmniejszają ryzyko związane z wysokością rat. Budowa domu na własną rękę wiąże się z większą niepewnością kosztorysową. Ceny materiałów budowlanych mogą ulec zmianie, a nieprzewidziane problemy techniczne mogą generować dodatkowe koszty. Z drugiej strony, budując samodzielnie, masz większą kontrolę nad wyborem wykonawców i materiałów, co może pomóc w zarządzaniu ryzykiem, jeśli podejdziesz do tego z odpowiednim przygotowaniem.

Werdykt: Która droga do własnego domu jest stworzona dla Ciebie?

Kiedy "Mieszkanie na Start" jest bezkonkurencyjne? Profil idealnego beneficjenta

Program "Mieszkanie na Start" jest idealnym rozwiązaniem dla młodych osób, rodzin z dziećmi oraz singli do 35. roku życia, którzy spełniają kryteria dochodowe i poszukują sposobu na szybsze i tańsze sfinansowanie budowy własnego domu. Jeśli cenisz sobie przewidywalność finansową, niższe oprocentowanie kredytu i chcesz zminimalizować ryzyko związane z kosztami, ten program może być dla Ciebie strzałem w dziesiątkę. Jest to również dobra opcja dla tych, którzy chcą uniknąć skomplikowanego procesu zarządzania budową i preferują bardziej ustrukturyzowane podejście.

Dla kogo budowa domu od podstaw będzie jedynym słusznym wyborem? Profil świadomego inwestora

Budowa domu na własnych zasadach jest doskonałym wyborem dla osób, które cenią sobie pełną swobodę projektową i chcą stworzyć dom "szyty na miarę". Jeśli masz sprecyzowaną wizję swojego wymarzonego domu, dysponujesz większym wkładem własnym, a także jesteś gotów na długotrwały proces budowlany i akceptujesz potencjalnie wyższe ryzyko kosztowe, ta opcja będzie dla Ciebie satysfakcjonująca. Jest to ścieżka dla tych, którzy traktują budowę domu jako inwestycję długoterminową i chcą mieć pełną kontrolę nad każdym jej aspektem.

Najczęstsze pułapki obu rozwiązań jak ich uniknąć i nie żałować decyzji?

W programie "Mieszkanie na Start" potencjalne pułapki to przede wszystkim limity kwotowe dopłat, które mogą ograniczyć zakres finansowania, oraz kryteria dochodowe, które mogą wykluczyć część osób. Ważne jest dokładne sprawdzenie, czy wybrana nieruchomość lub projekt budowlany mieści się w ramach programu. Przy budowie własnej, największym ryzykiem jest niedoszacowanie kosztów, problemy z terminowością i jakością prac wykonawców, a także długi czas realizacji. Kluczem do uniknięcia tych problemów jest dokładne planowanie, skrupulatne kosztorysowanie i wybór sprawdzonych partnerów.

Przeczytaj również: Jak napisać wniosek o dofinansowanie wzór, unikając najczęstszych błędów

Finalna lista kontrolna: Zadaj sobie te 5 pytań, zanim złożysz wniosek lub kupisz projekt

- Jaki jest mój realny, maksymalny budżet na budowę domu, uwzględniający wszystkie koszty i potencjalne nieprzewidziane wydatki?

- Ile czasu i energii jestem w stanie realnie poświęcić na proces budowlany?

- Jak ważna jest dla mnie personalizacja i możliwość stworzenia domu idealnie dopasowanego do moich potrzeb?

- Czy spełniam wszystkie kryteria dochodowe, wiekowe i formalne programu "Mieszkanie na Start"?

- Jakie ryzyko finansowe i czasowe jestem w stanie zaakceptować w tej inwestycji?