W artykule przedstawimy, jak zdobyć raport BIK, jakie informacje on zawiera oraz jakie są różnice między płatnymi a bezpłatnymi wersjami. Dowiesz się także, jak interpretować raport oraz jakie czynniki wpływają na ocenę Twojej zdolności kredytowej. Dzięki tym informacjom zwiększysz swoje szanse na pozytywną decyzję banku.

Najważniejsze informacje:

- Raport BIK można uzyskać online, co ułatwia jego dostępność.

- Ważne jest, aby raport był aktualny, nie starszy niż 7 dni.

- Płatny raport BIK oferuje szczegółowe informacje o historii kredytowej.

- Bezpłatny raport BIK można uzyskać raz na pół roku, ale ma ograniczone informacje.

- Analizator Kredytowy BIK pomaga w ocenie zdolności kredytowej na podstawie raportu.

- Znajomość czynników wpływających na zdolność kredytową jest kluczowa dla przyszłych kredytobiorców.

Jak uzyskać raport BIK i ocenić swoją zdolność kredytową

Aby sprawdzić swoją zdolność kredytową w Biurze Informacji Kredytowej (BIK), kluczowym krokiem jest uzyskanie aktualnego raportu BIK. Można to zrobić poprzez stronę internetową BIK, gdzie dostępny jest formularz do wypełnienia. Ważne, aby raport był wydany nie później niż 7 dni temu, ponieważ tylko wtedy będzie zawierał aktualne dane. Uzyskanie raportu jest niezwykle istotne, ponieważ pozwala na zrozumienie, jak bank ocenia naszą zdolność kredytową i jakie czynniki mają na to wpływ.Warto także skorzystać z narzędzia, jakim jest Analizator Kredytowy BIK, które analizuje raport na podstawie danych o dochodach, wydatkach oraz historii kredytowej. Dzięki temu narzędziu można uzyskać szczegółowy obraz swojej sytuacji finansowej, co jest niezbędne przed złożeniem wniosku o kredyt. Pamiętaj, że znajomość własnej zdolności kredytowej może pomóc w uniknięciu odrzucenia w banku.

Jakie informacje zawiera raport BIK i dlaczego są ważne?

Raport BIK zawiera kluczowe informacje, które mają istotne znaczenie dla oceny zdolności kredytowej. Wśród najważniejszych elementów znajdują się dane dotyczące historii kredytowej, w tym spłaty kredytów i pożyczek, co pozwala bankom ocenić, jak odpowiedzialnie zarządzasz swoimi finansami. Raport zawiera również informacje o opóźnieniach w płatnościach, które mogą negatywnie wpływać na Twoją zdolność kredytową.

- Historia kredytowa: Informacje o wszystkich kredytach i pożyczkach, które zaciągnąłeś, oraz ich spłatach.

- Opóźnienia w płatnościach: Wszelkie spóźnienia w regulowaniu zobowiązań, które mogą obniżyć Twoją ocenę kredytową.

- Limity kredytowe: Informacje o maksymalnych kwotach, jakie możesz pożyczyć, co jest istotne dla oceny Twojej zdolności do spłaty.

Jak złożyć wniosek o raport BIK online i co przygotować?

Aby uzyskać raport BIK online, należy odwiedzić stronę internetową Biura Informacji Kredytowej. Proces jest prosty i polega na wypełnieniu formularza zgłoszeniowego. Na początku trzeba podać swoje dane osobowe, takie jak imię, nazwisko, PESEL oraz adres. Ważne jest, aby wszystkie informacje były zgodne z danymi w dokumentach tożsamości, ponieważ banki i instytucje finansowe weryfikują te dane.

Po wypełnieniu formularza, konieczne jest przesłanie dokumentów potwierdzających tożsamość. Można to zrobić elektronicznie, składając skan dowodu osobistego lub innego dokumentu tożsamości. W przypadku, gdy nie możemy złożyć wniosku online, istnieje również możliwość wydrukowania formularza i wysłania go pocztą. Pamiętaj, aby dołączyć własnoręczny podpis oraz wszelkie wymagane dokumenty, aby przyspieszyć proces uzyskania raportu.

Różnice między płatnym a bezpłatnym raportem BIK

Raporty BIK dzielą się na płatne i bezpłatne, a każda z tych opcji ma swoje zalety i ograniczenia. Płatny raport BIK dostarcza szczegółowych informacji o historii kredytowej, w tym o opóźnieniach w płatnościach oraz aktualnych zobowiązaniach finansowych. Dzięki temu kredytobiorcy mogą dokładniej ocenić swoją sytuację finansową i przygotować się do rozmowy z bankiem. Warto zainwestować w płatny raport, jeśli planujesz złożyć wniosek o większy kredyt lub pożyczkę.Bezpłatny raport BIK jest dostępny raz na pół roku, ale zawiera jedynie uproszczoną wersję informacji. Może być wystarczający do wstępnej oceny zdolności kredytowej, jednak nie dostarczy tak szczegółowych danych, jak płatna wersja. Osoby, które nie mają poważnych zobowiązań, mogą skorzystać z bezpłatnego raportu, ale dla tych, którzy planują większe transakcje finansowe, płatny raport będzie bardziej odpowiedni.

| Cecha | Płatny raport BIK | Bezpłatny raport BIK |

| Aktualność danych | Aktualne informacje | Uproszczona wersja, co pół roku |

| Szczegółowość | Dokładne dane o kredytach i opóźnieniach | Podstawowe informacje o historii kredytowej |

| Dostępność | Natychmiastowy dostęp online | Raz na pół roku |

Jakie korzyści płyną z płatnego raportu BIK dla kredytobiorcy?

Uzyskanie płatnego raportu BIK niesie ze sobą wiele korzyści dla kredytobiorcy. Przede wszystkim, płatny raport dostarcza szczegółowych informacji na temat historii kredytowej, co pozwala na lepsze zrozumienie swojej sytuacji finansowej. Dzięki temu można zidentyfikować ewentualne problemy, takie jak opóźnienia w płatnościach, które mogą negatywnie wpłynąć na zdolność kredytową. Posiadając te informacje, kredytobiorca ma możliwość poprawienia swojej sytuacji przed złożeniem wniosku o kredyt.

Dodatkowo, płatny raport BIK często zawiera analizy i rekomendacje dotyczące tego, jak poprawić swoją zdolność kredytową. Takie informacje są nieocenione, zwłaszcza dla osób planujących większe zakupy na kredyt, takie jak mieszkanie czy samochód. Inwestycja w płatny raport to krok, który może znacząco zwiększyć szanse na uzyskanie korzystnych warunków finansowych.

Jakie ograniczenia ma bezpłatny raport BIK i kiedy go używać?

Bezpłatny raport BIK, dostępny raz na pół roku, ma swoje ograniczenia, które warto znać. Przede wszystkim, zawiera on jedynie uproszczone informacje o historii kredytowej, co może być niewystarczające dla osób z bardziej skomplikowaną sytuacją finansową. Taki raport nie dostarcza szczegółowych danych o opóźnieniach w płatnościach ani nie oferuje rekomendacji dotyczących poprawy zdolności kredytowej. Dlatego, w przypadku planowania większych transakcji finansowych, bezpłatny raport może nie być wystarczający.

Bezpłatny raport BIK sprawdzi się jednak w sytuacjach, gdy potrzebujesz jedynie podstawowej informacji o swojej historii kredytowej. Może być użyteczny do wstępnej oceny zdolności kredytowej, zwłaszcza dla osób, które dopiero zaczynają swoją przygodę z kredytami. Warto jednak pamiętać, że w bardziej złożonych przypadkach, lepiej zainwestować w płatny raport, aby uzyskać pełniejszy obraz swojej sytuacji finansowej.

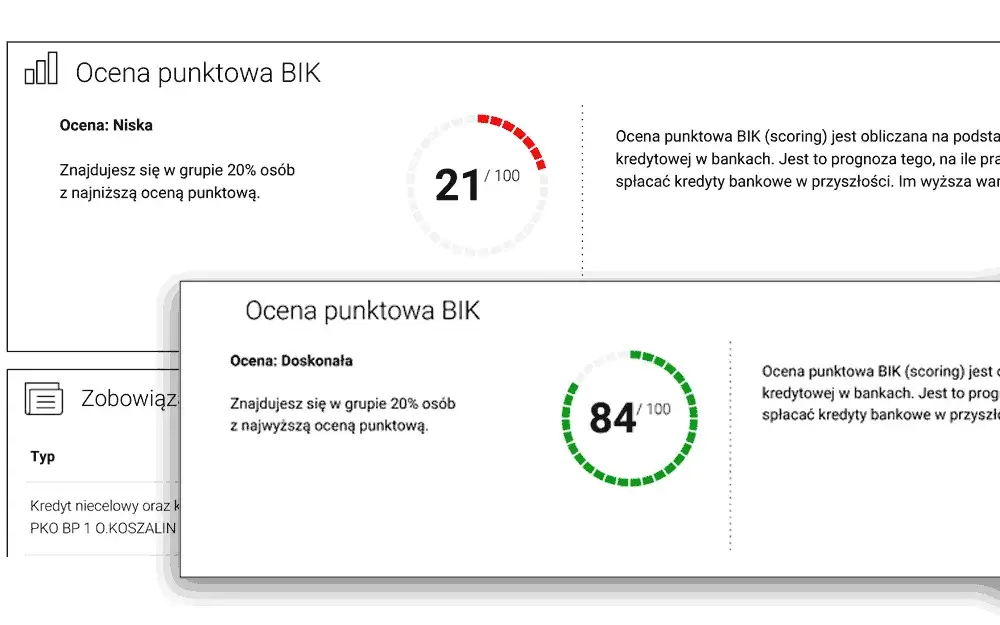

Jak interpretować raport BIK i zrozumieć swoją zdolność kredytową?

Interpretacja raportu BIK jest kluczowa dla zrozumienia swojej zdolności kredytowej. Raport zawiera szereg ważnych informacji, które pomagają ocenić, jak banki postrzegają Twoją sytuację finansową. Na początku warto zwrócić uwagę na historię płatności, która pokazuje, czy regulujesz swoje zobowiązania na czas. Każde opóźnienie w płatnościach może negatywnie wpłynąć na Twoją ocenę kredytową, dlatego ważne jest, aby monitorować te dane regularnie.

Kolejnym istotnym elementem raportu jest wykorzystanie kredytu, które informuje o tym, jak dużą część dostępnych limitów kredytowych wykorzystujesz. Wysoki poziom wykorzystania kredytu może sugerować, że jesteś w trudnej sytuacji finansowej, co może zniechęcić banki do udzielenia Ci kredytu. Warto również zwrócić uwagę na czas historii kredytowej, ponieważ dłuższa historia z pozytywnymi informacjami zwiększa Twoją wiarygodność w oczach instytucji finansowych.

Jakie czynniki wpływają na ocenę zdolności kredytowej w BIK?

Na ocenę zdolności kredytowej w BIK wpływa kilka kluczowych czynników. Przede wszystkim, historia płatności jest najważniejszym elementem, który pokazuje, jak regularnie spłacasz swoje zobowiązania. Kolejnym czynnikiem jest wykorzystanie kredytu, które powinno być utrzymywane na rozsądnym poziomie, aby nie budzić wątpliwości co do Twojej zdolności do spłaty. Długość historii kredytowej również ma znaczenie — im dłużej posiadasz aktywne konta kredytowe, tym lepiej dla Twojej oceny.

- Historia płatności: Regularne spłacanie zobowiązań wpływa pozytywnie na zdolność kredytową.

- Wykorzystanie kredytu: Niskie wykorzystanie limitów kredytowych jest korzystne dla oceny.

- Długość historii kredytowej: Dłuższa historia z pozytywnymi informacjami zwiększa wiarygodność.

Jakie błędy w raporcie BIK mogą wpłynąć na decyzję banku?

W raporcie BIK mogą występować różne błędy, które mogą znacząco wpłynąć na decyzję banku o przyznaniu kredytu. Najczęściej spotykane to błędne dane osobowe, takie jak nieprawidłowy adres czy błędny PESEL, które mogą prowadzić do problemów z weryfikacją Twojej tożsamości. Innym powszechnym błędem są nieaktualne informacje dotyczące historii płatności, które mogą wskazywać na opóźnienia w spłacie, mimo że w rzeczywistości wszystkie zobowiązania były regulowane na czas. Takie nieścisłości mogą zniechęcić banki do udzielenia kredytu, ponieważ obniżają Twoją wiarygodność finansową.

Warto również zwrócić uwagę na błędy związane z wykorzystaniem limitów kredytowych, które mogą być źle przedstawione w raporcie. Jeśli bank zauważy, że wykorzystujesz zbyt dużą część swojego limitu, może to zasugerować, że jesteś w trudnej sytuacji finansowej. Dlatego tak ważne jest, aby regularnie sprawdzać swój raport BIK i korygować wszelkie błędy, zanim złożysz wniosek o kredyt.

Jak wykorzystać raport BIK do poprawy swojej sytuacji finansowej?

Raport BIK to nie tylko narzędzie do oceny zdolności kredytowej, ale także cenny zasób, który można wykorzystać do poprawy swojej sytuacji finansowej. Po uzyskaniu raportu warto dokładnie przeanalizować jego zawartość i zidentyfikować obszary, które wymagają poprawy. Na przykład, jeśli zauważysz, że Twoje wykorzystanie limitów kredytowych jest zbyt wysokie, możesz podjąć kroki w celu ich obniżenia, na przykład poprzez spłatę części zadłużenia. To nie tylko poprawi Twoją zdolność kredytową, ale także może zwiększyć szanse na uzyskanie lepszych warunków kredytowych w przyszłości.

Kolejnym praktycznym zastosowaniem raportu BIK jest monitorowanie swojego postępu. Regularne sprawdzanie raportu co kilka miesięcy pozwala na bieżąco oceniać, jak Twoje działania wpływają na historię kredytową. Możesz również ustawić alerty na platformie BIK, które poinformują Cię o wszelkich zmianach w Twoim raporcie. Dzięki temu będziesz mógł szybko reagować na potencjalne problemy, takie jak błędy w danych, co pozwoli Ci na utrzymanie zdrowej sytuacji finansowej i lepsze przygotowanie do przyszłych decyzji kredytowych.