Poprawa oceny w Biurze Informacji Kredytowej (BIK) to kluczowy krok w kierunku uzyskania lepszej zdolności kredytowej. Wiele osób nie zdaje sobie sprawy, że terminowa spłata zobowiązań oraz świadome zarządzanie swoimi finansami mają ogromny wpływ na scoring kredytowy. Niestety, nie ma szybkiej metody na "wyczyszczenie" BIK, a negatywne wpisy mogą pozostawać w systemie nawet przez pięć lat. Dlatego tak ważne jest podejmowanie systematycznych działań, które pozwolą na poprawę oceny kredytowej.

W artykule przedstawimy praktyczne strategie, które pomogą Ci poprawić BIK oraz uniknąć problemów z kredytami w przyszłości. Dowiesz się, jak zarządzać swoimi zobowiązaniami, unikać pułapek oraz budować pozytywną historię kredytową, co jest kluczowe dla Twojej finansowej przyszłości.

Kluczowe informacje:

- Terminowe spłaty zobowiązań są podstawą dobrego scoringu kredytowego.

- Optymalne wykorzystanie limitów kredytowych powinno wynosić poniżej 30% dostępnej kwoty.

- Różnorodność zobowiązań, takich jak kredyty hipoteczne i karty kredytowe, pozytywnie wpływa na BIK.

- Regularne sprawdzanie raportu BIK co 6 miesięcy jest kluczowe dla monitorowania sytuacji finansowej.

- Stabilne zatrudnienie zwiększa wiarygodność kredytową.

- Budowanie dyscypliny finansowej oraz unikanie nadmiernego zadłużenia to długoterminowe strategie poprawy BIK.

Spłata zobowiązań na czas jako klucz do lepszego BIK

Terminowa spłata zobowiązań to kluczowy element wpływający na Twoją ocenę w Biurze Informacji Kredytowej (BIK). Regularne płatności wskazują na Twoją dyscyplinę finansową i zdolność do zarządzania długami. Im bardziej terminowo spłacasz swoje zobowiązania, tym lepszy wynik kredytowy możesz osiągnąć. Pamiętaj, że nawet jedno opóźnienie w płatności może negatywnie wpłynąć na Twoją historię kredytową.

Aby uniknąć problemów związanych z opóźnieniami, warto wprowadzić kilka prostych strategii. Ustal harmonogram płatności, który pomoże Ci śledzić terminy. Możesz także korzystać z aplikacji mobilnych lub przypomnień w kalendarzu, aby nie przegapić daty spłaty. Regularne monitorowanie swoich zobowiązań pomoże Ci utrzymać dobrą kondycję finansową i poprawić BIK.

Jak terminowe płatności wpływają na scoring kredytowy

Terminowe płatności mają ogromny wpływ na Twój scoring kredytowy. Banki i instytucje finansowe oceniają Twoją wiarygodność na podstawie historii spłat. Jeśli regularnie spłacasz swoje zobowiązania, to zwiększa to Twoje szanse na uzyskanie kredytu w przyszłości. Wysoki scoring kredytowy oznacza lepsze warunki kredytowe, takie jak niższe oprocentowanie.

Warto pamiętać, że nawet niewielkie opóźnienia mogą prowadzić do obniżenia oceny kredytowej. Dlatego tak istotne jest, aby być na bieżąco z płatnościami. Im dłużej utrzymujesz dobrą historię spłat, tym bardziej Twój scoring kredytowy będzie wzrastał, co przyczyni się do lepszej oceny w BIK.Jak uniknąć opóźnień w spłacie długów

Unikanie opóźnień w spłacie długów to kluczowy krok w utrzymaniu dobrego BIK. Istnieje kilka skutecznych metod, które mogą pomóc w tym procesie. Po pierwsze, ustaw automatyczne przelewy na rachunku bankowym, aby mieć pewność, że płatności będą realizowane na czas. Po drugie, warto stworzyć budżet, który uwzględnia wszystkie zobowiązania finansowe.

- Ustal przypomnienia w telefonie lub kalendarzu na daty spłat.

- Regularnie przeglądaj swoje wydatki, aby lepiej zarządzać swoimi finansami.

- Rozważ konsolidację długów, jeśli masz wiele zobowiązań, co może uprościć proces spłat.

Budowanie pozytywnej historii kredytowej dla przyszłych kredytów

Utrzymywanie pozytywnej historii kredytowej jest kluczowe dla uzyskania lepszych warunków kredytowych w przyszłości. Różnorodność typów kont kredytowych, takich jak kredyty hipoteczne, samochodowe oraz karty kredytowe, może znacząco wpłynąć na Twoją ocenę w Biurze Informacji Kredytowej (BIK). Posiadanie różnych rodzajów zobowiązań pokazuje bankom, że potrafisz zarządzać różnorodnymi długami, co zwiększa Twoją wiarygodność jako kredytobiorcy.Dodatkowo, długość historii kredytowej również odgrywa znaczącą rolę. Im dłużej masz otwarte konta kredytowe i im lepiej je spłacasz, tym bardziej Twoja ocena kredytowa wzrasta. Regularne spłacanie zobowiązań przez dłuższy czas pozytywnie wpływa na scoring, co może ułatwić uzyskanie kredytów w przyszłości oraz obniżenie kosztów związanych z oprocentowaniem.

Czytaj więcej: Czy BIK jest bezpieczny? Odkryj prawdę o ochronie danych osobowych

Kontrola raportu BIK i korekta błędnych danych

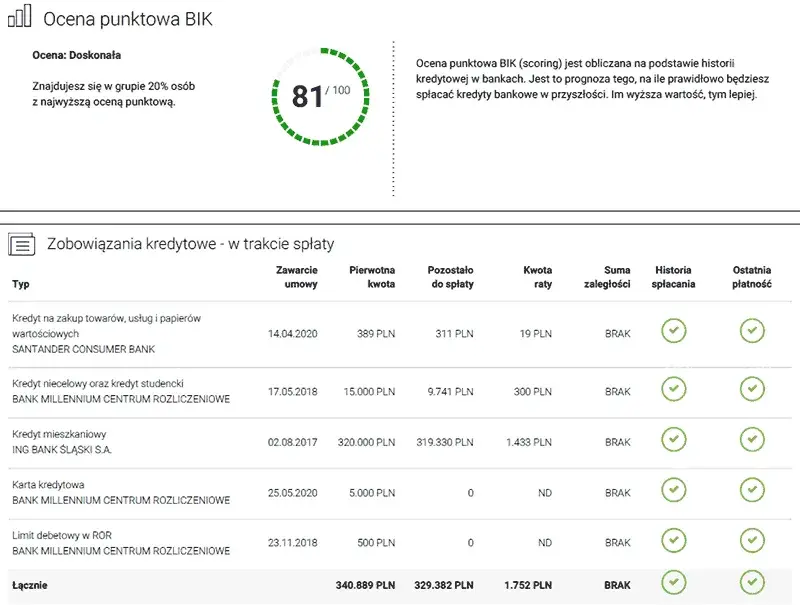

Regularne sprawdzanie raportu BIK to niezbędny element dbania o swoją historię kredytową. Dzięki temu możesz na bieżąco monitorować swoje zobowiązania oraz identyfikować potencjalne błędy, które mogą negatywnie wpłynąć na Twoją ocenę. Warto kontrolować raport co 6 miesięcy, aby upewnić się, że wszystkie dane są aktualne i poprawne.

Jeśli zauważysz jakiekolwiek nieprawidłowości, masz prawo zgłosić korektę. Proces ten zazwyczaj polega na złożeniu wniosku do instytucji, która przekazała błędne informacje do BIK. Prawidłowe dane są kluczowe dla utrzymania wysokiej oceny kredytowej, dlatego nie należy ignorować błędów w raporcie.

| Typ konta kredytowego | Wpływ na BIK |

| Kredyt hipoteczny | Wysoki, długi okres spłaty, pozytywnie wpływa na historię kredytową |

| Kredyt samochodowy | Średni, pokazuje różnorodność zobowiązań |

| Karta kredytowa | Niski do średniego, zależny od wykorzystania limitu |

Stabilność zatrudnienia a ocena kredytowa

Stabilność zatrudnienia ma kluczowe znaczenie dla Twojej oceny kredytowej. Banki i instytucje finansowe postrzegają osoby z długoterminowym zatrudnieniem jako bardziej wiarygodnych kredytobiorców. Wysoka stabilność zatrudnienia sugeruje, że masz stały dochód, co zwiększa Twoje szanse na uzyskanie kredytu. Zmiany w zatrudnieniu, takie jak przejście do nowej pracy, mogą wpłynąć na Twoją ocenę, zwłaszcza jeśli wiążą się z przerwami w dochodach.

Warto również zauważyć, że częste zmiany pracy mogą być interpretowane jako brak stabilności, co może negatywnie wpłynąć na Twoją zdolność kredytową. Dlatego, jeśli jesteś w trakcie zmiany pracy, warto zadbać o to, aby przedstawić się jako wiarygodny kredytobiorca. Utrzymanie dobrych relacji z poprzednimi pracodawcami oraz transparentność w informacjach o zmianach w zatrudnieniu mogą pomóc w budowaniu pozytywnego wrażenia w oczach potencjalnych pożyczkodawców.

Jak prezentować się jako wiarygodny kredytobiorca podczas zmiany pracy

Podczas zmiany pracy warto skupić się na kilku kluczowych aspektach, które mogą pomóc w zachowaniu pozytywnego wizerunku. Przede wszystkim, bądź transparentny w komunikacji z bankiem lub instytucją finansową. Zgłoś wszelkie zmiany w zatrudnieniu i przedstaw swoje nowe źródło dochodu. Warto również dostarczyć dokumenty potwierdzające nowe zatrudnienie, takie jak umowa o pracę lub zaświadczenie od pracodawcy.

- Utrzymuj kontakt z byłymi pracodawcami, aby uzyskać referencje w razie potrzeby.

- Przygotuj się na pytania dotyczące swojej kariery zawodowej i powodu zmiany pracy.

- Podkreśl swoje osiągnięcia zawodowe, które mogą świadczyć o Twojej wartości jako pracownika.

Długoterminowe strategie poprawy BIK i unikanie pułapek

Aby skutecznie poprawić BIK, warto wdrożyć długoterminowe strategie, które pomogą uniknąć pułapek finansowych. Kluczowym elementem jest finansowa dyscyplina, która obejmuje regularne monitorowanie wydatków i planowanie budżetu. Dbanie o to, aby nie przekraczać swoich możliwości finansowych, pomoże uniknąć zadłużenia i związanych z tym problemów z BIK.Warto również rozwijać nawyki, które sprzyjają lepszemu zarządzaniu finansami. Regularne oszczędzanie, nawet niewielkich kwot, może stworzyć poduszkę finansową, która zabezpieczy Cię przed nieprzewidzianymi wydatkami. Unikaj impulsowych zakupów oraz korzystania z kredytów na nieplanowane wydatki, co może prowadzić do spirali zadłużenia.

- Regularnie przeglądaj swoje wydatki i dostosowuj budżet do aktualnych potrzeb.

- Ustal cele oszczędnościowe, które będą motywować Cię do odkładania pieniędzy.

- Unikaj korzystania z kredytów na krótkoterminowe wydatki, aby nie wpaść w pułapkę zadłużenia.

Jak wykorzystać technologie do poprawy BIK i zarządzania finansami

W dzisiejszych czasach, technologia odgrywa kluczową rolę w zarządzaniu finansami i poprawie oceny w Biurze Informacji Kredytowej (BIK). Aplikacje do zarządzania budżetem, takie jak Mint czy YNAB (You Need A Budget), mogą pomóc w śledzeniu wydatków i planowaniu spłat. Dzięki tym narzędziom możesz łatwo ustalać cele oszczędnościowe oraz przypomnienia o terminach płatności, co pozwala na zachowanie dyscypliny finansowej i unikanie opóźnień w spłatach.

Co więcej, warto rozważyć korzystanie z usług monitorowania kredytu, które informują o zmianach w Twoim raporcie kredytowym. Dzięki temu możesz szybko reagować na ewentualne błędy lub nieprawidłowości, co jest kluczowe dla utrzymania wysokiej oceny kredytowej. Pamiętaj, że w erze cyfrowej, świadome korzystanie z technologii może znacząco wpłynąć na Twoje finanse i pomóc w osiągnięciu lepszych warunków kredytowych w przyszłości.