Wielu z nas zastanawia się, "jak sprawdzić, czy jest się w BIK". Ten artykuł to kompleksowy przewodnik, który nie tylko rozwieje Twoje wątpliwości dotyczące Biura Informacji Kredytowej, ale także przeprowadzi Cię przez cały proces weryfikacji danych, od założenia konta po interpretację raportu. Dowiedz się, dlaczego obecność w BIK to często atut i jak świadomie zarządzać swoją historią kredytową.

Sprawdzenie statusu w BIK jest proste i pozwala zrozumieć Twoją historię kredytową

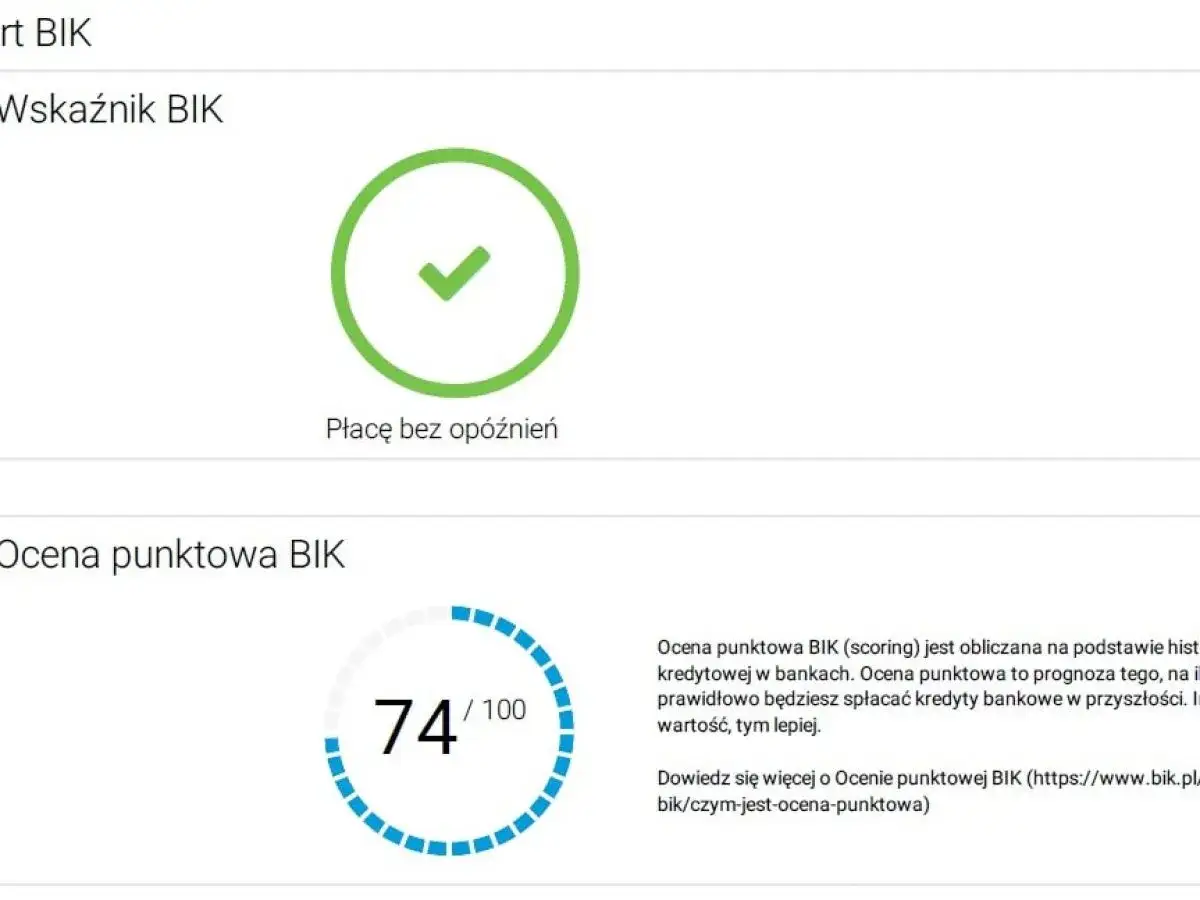

- BIK to centralna baza danych o historii kredytowej, a nie "czarna lista" dłużników.

- Aż 90% danych w BIK to pozytywne informacje o terminowych spłatach.

- Praktycznie każda osoba, która miała kredyt lub pożyczkę, znajduje się w BIK.

- Swój status można sprawdzić, rejestrując konto na oficjalnym portalu bik.pl.

- Dostępne są bezpłatne "Kopie danych" (raz na 6 miesięcy) oraz płatne, szczegółowe Raporty BIK.

- Raport BIK zawiera ocenę punktową (scoring), kluczową dla banków oceniających wiarygodność.

Jesteś w BIK? To świetnie! Wyjaśniamy, dlaczego nie ma się czego obawiać

Biuro Informacji Kredytowej, czyli BIK, to instytucja, która gromadzi informacje o historii kredytowej Polaków. Zostało ono powołane do życia przez Związek Banków Polskich, a dane do niego przekazywane są przez banki, SKOK-i oraz firmy pożyczkowe. Wbrew temu, co wiele osób sądzi, BIK nie jest żadną "czarną listą" dłużników. Wręcz przeciwnie aż 90% danych, które się tam znajdują, to informacje pozytywne. Świadczą one o tym, że dana osoba terminowo spłaca swoje zobowiązania. Obecność w BIK jest więc czymś zupełnie normalnym. Praktycznie każdy, kto kiedykolwiek skorzystał z produktu kredytowego czy to był kredyt gotówkowy, hipoteczny, pożyczka, zakup na raty, czy karta kredytowa będzie widniał w rejestrze BIK. Kluczowa jest tutaj różnica między historią pozytywną a negatywną. Pozytywna historia to dowód na Twoją rzetelność i terminowość. Negatywna natomiast może pojawić się w przypadku znaczących opóźnień w spłacie, co oczywiście może utrudnić uzyskanie kolejnych środków w przyszłości.Jak sprawdzić, czy jesteś w BIK? Kompletna instrukcja krok po kroku

Teraz, gdy już wiesz, że obecność w BIK to norma i często atut, przejdźmy do tego, jak faktycznie sprawdzić swoje dane. Proces jest prosty i intuicyjny, a ja przeprowadzę Cię przez niego krok po kroku.

Krok 1: Rejestracja konta na oficjalnym portalu BIK.pl

Pierwszym i niezbędnym krokiem jest założenie konta na oficjalnej stronie Biura Informacji Kredytowej, czyli bik.pl. Wejdź na stronę i poszukaj opcji rejestracji. Będziesz musiał wypełnić formularz, podając swoje podstawowe dane osobowe. Pamiętaj, aby wpisywać je dokładnie tak, jak widnieją w Twoich dokumentach.

Krok 2: Potwierdzenie tożsamości jak to zrobić szybko i bezpiecznie?

Po wypełnieniu formularza rejestracyjnego konieczne jest potwierdzenie Twojej tożsamości. BIK oferuje dwie wygodne metody, które zapewniają bezpieczeństwo całego procesu.

Metoda 1: Weryfikacja przez aplikację mObywatel

To najszybszy i najbezpieczniejszy sposób. Jeśli korzystasz z aplikacji mObywatel, możesz wykorzystać ją do potwierdzenia swojej tożsamości. System BIK połączy się z danymi w mObywatelu, co pozwoli na błyskawiczną weryfikację.

Metoda 2: Weryfikacja za pomocą przelewu na 1 zł

Alternatywną metodą jest wykonanie przelewu weryfikacyjnego na symboliczną kwotę 1 zł. Musisz go zrobić ze swojego konta bankowego, na którym Twoje dane (imię, nazwisko, adres) są takie same, jak te, które podałeś podczas rejestracji na bik.pl. Ten krok ma na celu potwierdzenie, że konto bankowe należy do Ciebie i dane są spójne.Krok 3: Logowanie i pobieranie swojego pierwszego raportu

Gdy Twoja tożsamość zostanie pomyślnie zweryfikowana, będziesz mógł zalogować się do swojego świeżo założonego konta w serwisie BIK. Po zalogowaniu, poszukaj opcji związanej z pobraniem raportu o swojej historii kredytowej. Tam znajdziesz dostępne opcje.

Raport BIK darmowy czy płatny? Sprawdź, którego naprawdę potrzebujesz

W serwisie BIK dostępne są różne rodzaje raportów. Zrozumienie różnic pomoże Ci wybrać ten, który najlepiej odpowiada Twoim potrzebom.

Bezpłatna "Kopia danych" raz na 6 miesięcy: co w niej znajdziesz i dla kogo jest wystarczająca?

Zgodnie z przepisami RODO, każda osoba ma prawo do bezpłatnego pobrania "Kopii danych" ze swojego profilu w BIK. Możesz to zrobić raz na okres sześciu miesięcy. Taka kopia zawiera podstawowe informacje o posiadanych przez Ciebie zobowiązaniach kredytowych. Jest to świetne rozwiązanie, jeśli chcesz jedynie ogólnie sprawdzić swój status lub upewnić się, jakie dane są o Tobie gromadzone.

Pełny Raport BIK: co zyskujesz za dodatkową opłatą?

Jeśli potrzebujesz bardziej szczegółowych informacji, warto rozważyć zakup płatnego "Raportu BIK". Koszt pojedynczego raportu to zazwyczaj około 59 zł. Taki dokument zawiera znacznie więcej danych niż darmowa kopia. Przede wszystkim znajdziesz w nim swoją ocenę punktową, czyli scoring BIK, który jest kluczowy dla banków przy ocenie Twojej wiarygodności. Ponadto, pełny raport może zawierać dane pochodzące z rejestru dłużników BIG InfoMonitor. Jest to opcja idealna dla osób, które planują złożenie wniosku o kredyt lub pożyczkę i chcą dokładnie poznać swoją sytuację finansową z perspektywy potencjalnego kredytodawcy.

Alerty BIK czy warto włączyć powiadomienia o swojej historii kredytowej?

BIK oferuje również usługę Alertów BIK. Są to powiadomienia, które informują Cię o wszelkich zmianach w Twojej historii kredytowej, a także o próbach wyłudzenia danych czy zaciągnięcia zobowiązania na Twoje nazwisko. Włączenie alertów to doskonały sposób na bieżące monitorowanie swojej sytuacji finansowej i zwiększenie bezpieczeństwa. Jest to szczególnie ważne w dzisiejszych czasach, gdy zagrożenie kradzieżą tożsamości jest realne.

Jak czytać i rozumieć raport BIK? Odkoduj swoją historię kredytową

Posiadanie raportu BIK to dopiero początek. Kluczowe jest, aby umieć go właściwie zinterpretować. Oto najważniejsze elementy, na które powinieneś zwrócić uwagę.

Ocena punktowa (scoring BIK): co oznacza Twoja nota i jak widzi ją bank?

Scoring BIK to Twoja osobista ocena wiarygodności kredytowej, wyrażona w skali od 1 do 100 punktów. Im wyższy wynik, tym lepiej. Scoring ten prognozuje, jakie jest prawdopodobieństwo, że spłacisz swoje zobowiązania w ciągu najbliższych 12 miesięcy. Banki bardzo uważnie przyglądają się tej ocenie, ponieważ jest ona jednym z głównych czynników decydujących o przyznaniu kredytu. Na Twój scoring wpływa wiele czynników, z których najważniejsze to terminowość spłat, Twoja ogólna aktywność kredytowa (czyli to, czy masz i jak korzystasz z produktów kredytowych) oraz częstotliwość składania wniosków o nowe finansowanie.Analiza zobowiązań: jak sprawdzić aktywne kredyty, pożyczki i karty?

W tej sekcji raportu znajdziesz listę wszystkich swoich aktywnych zobowiązań. Dotyczy to zarówno kredytów gotówkowych, hipotecznych, jak i pożyczek czy kart kredytowych. Zwróć uwagę na kwoty, okresy spłat i aktualny stan zadłużenia. Jest to ważny element pozwalający na zorientowanie się w swojej bieżącej sytuacji finansowej.

Wskaźnik sytuacji płatniczej: czy masz jakieś opóźnienia, o których nie wiesz?

Ten wskaźnik informuje o Twojej historii płatniczej. Sprawdź dokładnie, czy nie figurują tam żadne opóźnienia w spłatach, nawet te, o których mogłeś zapomnieć. Terminowość jest kluczowa dla Twojej historii kredytowej, a nawet niewielkie, zapomniane zaległości mogą negatywnie wpłynąć na Twój scoring.

Dane z BIG InfoMonitor: co jeszcze banki wiedzą o Twoich rachunkach?

Raport BIK może zawierać również dane z innego rejestru BIG InfoMonitor. Informacje te mogą dotyczyć nieuregulowanych rachunków za usługi, takie jak telefon, internet, telewizja, a nawet opłat za czynsz. Banki biorą pod uwagę te dane, ponieważ pokazują one Twoją ogólną odpowiedzialność finansową i mogą wpływać na decyzję o przyznaniu kredytu.

Twoja historia w BIK ma znaczenie co dalej?

Zapoznanie się z raportem BIK to ważny krok, ale co zrobić, gdy już wiesz, co się w nim znajduje? Oto kilka praktycznych wskazówek.

Znalazłeś błąd w raporcie? Jak złożyć wniosek o korektę danych?

Jeśli po przeanalizowaniu raportu zauważysz jakiekolwiek nieścisłości lub błędy, masz prawo złożyć wniosek o ich korektę. Zazwyczaj odbywa się to poprzez kontakt z Biurem Informacji Kredytowej lub bezpośrednio z instytucją, która przekazała błędne dane. BIK ma obowiązek rozpatrzyć Twoje zgłoszenie i wprowadzić ewentualne poprawki.

Masz niski scoring? Sprawdzone sposoby na poprawę historii kredytowej

Niski scoring BIK nie jest wyrokiem. Istnieje kilka sprawdzonych sposobów, aby go poprawić. Przede wszystkim, dbaj o terminowe spłacanie wszystkich swoich zobowiązań to podstawa. Unikaj nadmiernego zadłużania się i korzystaj z produktów kredytowych rozsądnie. Staraj się również nie składać zbyt wielu wniosków kredytowych w krótkim czasie, ponieważ może to być negatywnie odebrane przez banki. Z czasem, konsekwentne działania w tym kierunku z pewnością przełożą się na lepszą ocenę Twojej wiarygodności.

Przeczytaj również: Który bank nie sprawdza KRD? Sprawdź, gdzie możesz uzyskać kredyt

Jak długo BIK przechowuje dane o Twoich kredytach?

Czas przechowywania danych w BIK jest regulowany przepisami. Negatywne wpisy, czyli informacje o opóźnieniach w spłacie przekraczających 60 dni, mogą być przetwarzane przez BIK przez okres 5 lat od momentu całkowitej spłaty zadłużenia. Po tym czasie dane te są usuwane. Pozytywne informacje o terminowo spłacanych zobowiązaniach są natomiast przechowywane tak długo, jak długo masz aktywną zgodę na ich przetwarzanie. Jest to mechanizm, który ma na celu budowanie długoterminowej, pozytywnej historii kredytowej.