Kto może ogłosić upadłość konsumencką w Polsce

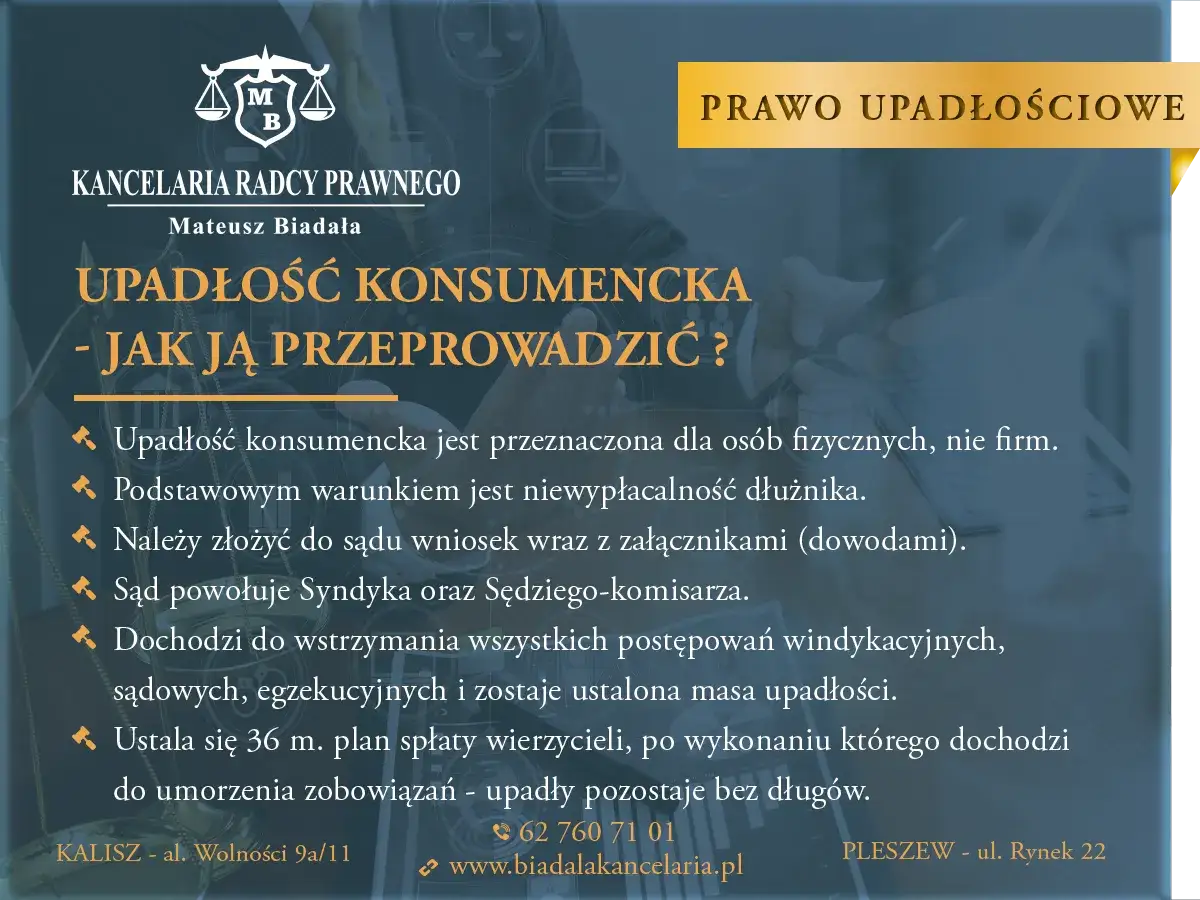

- Upadłość konsumencką może ogłosić niewypłacalna osoba fizyczna, która nie prowadzi działalności gospodarczej.

- Stan niewypłacalności domniemany jest, gdy opóźnienie w spłacie zobowiązań przekracza trzy miesiące.

- Procedura jest dostępna dla pracowników, emerytów, rencistów, bezrobotnych oraz byłych przedsiębiorców.

- Rolnicy indywidualni, którzy nie prowadzą innej działalności gospodarczej, również mogą skorzystać z upadłości konsumenckiej.

- Brak majątku nie stanowi przeszkody w ogłoszeniu upadłości.

- Nowelizacja z 2020 roku znacząco zliberalizowała zasady, pozwalając na upadłość nawet przy rażącym niedbalstwie.

Czy upadłość konsumencka to rozwiązanie dla Ciebie? Sprawdź, kto może z niej skorzystać

W tej sekcji dowiesz się, czym dokładnie jest upadłość konsumencka i dlaczego stała się ona bardziej dostępna dla osób zadłużonych. Przeanalizujemy kluczowe pojęcia, takie jak stan niewypłacalności, abyś mógł ocenić swoją sytuację.

Czym jest upadłość konsumencka i dlaczego stała się tak dostępna?

Upadłość konsumencka to procedura prawna umożliwiająca osobom fizycznym, które stały się niewypłacalne, oddłużenie i rozpoczęcie życia finansowego od nowa. Podkreślę, że nowelizacja przepisów, zwłaszcza ta z 2020 roku, znacząco zliberalizowała zasady, czyniąc ją bardziej dostępną dla szerszego grona dłużników, między innymi poprzez zniesienie wymogu braku winy w doprowadzeniu do niewypłacalności.

Kluczowy warunek: Jak rozumieć stan niewypłacalności w praktyce?

Stan niewypłacalności definiuje się jako utratę zdolności do wykonywania swoich wymagalnych zobowiązań pieniężnych. W praktyce oznacza to, że nie jesteś w stanie terminowo regulować swoich długów, takich jak raty kredytów, rachunki czy inne zobowiązania. Nie chodzi tu o chwilowe trudności, ale o trwałą niemożność spłaty zobowiązań.

Domniemanie 3 miesięcy: Kiedy sąd uzna, że straciłeś zdolność do spłaty długów?

Prawo w Polsce przyjmuje domniemanie niewypłacalności, jeśli opóźnienie w spłacie Twoich zobowiązań pieniężnych przekracza trzy miesiące. Jest to prawna przesłanka, która ułatwia sądowi stwierdzenie stanu niewypłacalności. Pamiętaj jednak, że zawsze masz prawo przedstawić dowody przeciwne i wykazać, że Twoja sytuacja jest inna.

Kto kwalifikuje się do ogłoszenia upadłości? Przegląd sytuacji życiowych

Ta sekcja szczegółowo omawia, jakie grupy osób mogą ogłosić upadłość konsumencką, uwzględniając różne sytuacje życiowe i zawodowe. Dowiesz się, czy Twój status ma znaczenie i czy posiadanie majątku jest warunkiem koniecznym.

Osoba fizyczna, czyli kto? Definicja konsumenta w postępowaniu upadłościowym

Upadłość konsumencka jest przeznaczona dla "osoby fizycznej, która nie prowadzi działalności gospodarczej (jest konsumentem)". Kluczowe jest tutaj nieprowadzenie aktywnej działalności gospodarczej w momencie składania wniosku o upadłość. Oznacza to, że jeśli nie jesteś zarejestrowany jako przedsiębiorca, kwalifikujesz się do tej procedury.

Pracownik, emeryt, bezrobotny czy Twoje źródło dochodu ma znaczenie?

Do kręgu osób uprawnionych do ogłoszenia upadłości konsumenckiej zaliczają się między innymi: pracownicy zatrudnieni na umowę o pracę, emeryci, renciści, bezrobotni, a także osoby utrzymujące się z umów cywilnoprawnych. Twoje źródło dochodu, lub jego brak, nie jest przeszkodą, o ile jesteś niewypłacalny i spełniasz status konsumenta.Posiadanie (lub brak) majątku a możliwość ogłoszenia upadłości

Brak majątku nie jest przeszkodą w ogłoszeniu upadłości. Celem upadłości jest oddłużenie, a nie tylko spieniężenie majątku. Nawet jeśli nie posiadasz żadnych wartościowych aktywów, możesz skorzystać z tej procedury, aby uwolnić się od długów.

Upadłość konsumencka a działalność gospodarcza: Gdzie leży granica?

Ta sekcja skupia się na specyficznych przypadkach osób, które prowadziły lub nadal prowadzą działalność gospodarczą. Dowiesz się, jak długi firmowe mogą zostać objęte upadłością konsumencką i dlaczego zamknięcie firmy jest często niezbędnym krokiem.

Były przedsiębiorca (JDG): Czy długi z firmy można umorzyć w upadłości konsumenckiej?

Jeśli jesteś byłym przedsiębiorcą, który zamknął swoją jednoosobową działalność gospodarczą (JDG), masz możliwość objęcia długów powstałych w trakcie prowadzenia firmy upadłością konsumencką. Jest to ważna możliwość dla wielu osób, które zmagają się z długami po nieudanej działalności gospodarczej.

Dlaczego musisz zamknąć firmę, zanim złożysz wniosek?

Osoba aktywnie prowadząca jednoosobową działalność gospodarczą nie może ogłosić upadłości konsumenckiej; musi najpierw zamknąć firmę. Jest to kluczowy warunek, ponieważ upadłość konsumencka dotyczy osób fizycznych, a nie podmiotów gospodarczych. Przed zamknięciem firmy warto skonsultować się z prawnikiem, aby upewnić się, że wszystkie formalności zostaną dopełnione prawidłowo.

Uwaga na obowiązek złożenia wniosku o upadłość firmy w terminie 30 dni od niewypłacalności

Chociaż upadłość konsumencka dotyczy osób fizycznych, przedsiębiorcy mają odrębny obowiązek złożenia wniosku o upadłość firmy w terminie 30 dni od momentu, gdy stała się ona niewypłacalna. Niespełnienie tego obowiązku może mieć negatywne konsekwencje prawne i finansowe dla przedsiębiorcy, nawet jeśli później będzie ubiegał się o upadłość konsumencką po zamknięciu działalności.

Szczególne przypadki: Rolnicy i członkowie zarządu a szansa na oddłużenie

Ta sekcja poświęcona jest mniej oczywistym grupom, które również mogą rozważać upadłość konsumencką. Dowiesz się, jakie zasady dotyczą rolników indywidualnych oraz członków zarządu spółek.

Rolnik indywidualny: Kiedy możesz skorzystać z upadłości jako konsument?

Rolnicy indywidualni, którzy nie prowadzą innej działalności gospodarczej lub zawodowej, mogą ogłosić upadłość konsumencką na zasadach ogólnych dla konsumentów. Kluczowe jest tutaj nieprowadzenie dodatkowej, poza rolniczą, działalności gospodarczej.

Czy rolnik prowadzący dodatkowo działalność gospodarczą ma takie samo prawo?

Jeśli rolnik prowadzi dodatkowo inną działalność gospodarczą (np. agroturystykę zarejestrowaną jako firma), to w kontekście upadłości jest traktowany jak przedsiębiorca. Aby ogłosić upadłość konsumencką, musiałby najpierw zamknąć tę dodatkową działalność, podobnie jak inni przedsiębiorcy.

Członkowie zarządu spółek czy prywatna upadłość umarza długi spółki?

Upadłość konsumencka członka zarządu spółki dotyczy wyłącznie jego osobistych długów. Nie umarza ona długów samej spółki, która jest odrębnym podmiotem prawnym. Odpowiedzialność członków zarządu za długi spółki to złożona kwestia prawna, która nie jest automatycznie rozwiązywana przez ich osobistą upadłość konsumencką.

Kiedy sąd może odrzucić wniosek? Poznaj najważniejsze przeszkody (przesłanki negatywne)

W tej sekcji omówimy sytuacje, w których sąd może oddalić wniosek o upadłość konsumencką, nawet jeśli spełniasz podstawowe kryteria. Poznaj czynniki, które mogą stanowić przeszkodę w procesie oddłużania.

Rażące niedbalstwo i wina umyślna czy to definitywnie zamyka drogę do oddłużenia po nowelizacji?

Nowelizacja przepisów z 2020 roku znacząco zliberalizowała zasady, znosząc wymóg, by niewypłacalność powstała bez winy dłużnika. Obecnie nawet osoba, która doprowadziła do zadłużenia przez rażące niedbalstwo, może ogłosić upadłość, choć może to skutkować dłuższym planem spłaty. Sąd może nałożyć bardziej rygorystyczne warunki spłaty.

Historia Twoich finansów: Co sąd sprawdza za ostatnie 10 lat?

Sąd może oddalić wniosek, jeśli w ciągu ostatnich dziesięciu lat prowadziłeś już postępowanie upadłościowe, które zostało umorzone z innych przyczyn niż na Twój wniosek. Historia wcześniejszych postępowań jest istotna dla oceny Twojej sytuacji finansowej i odpowiedzialności.

Nierzetelny wniosek i zatajanie majątku jakie są konsekwencje?

Złożenie nierzetelnego wniosku o upadłość, zatajenie części majątku, podanie nieprawdziwych informacji lub inne działania mające na celu wprowadzenie sądu w błąd, mogą skutkować nie tylko oddaleniem wniosku, ale także poważnymi konsekwencjami prawnymi. Uczciwość i transparentność w całym procesie są kluczowe.

Podjąłeś decyzję? Zrozumienie, kto może ogłosić upadłość, to dopiero pierwszy krok

Ta sekcja podsumowuje proces i wskazuje dalsze kroki po podjęciu decyzji o złożeniu wniosku o upadłość konsumencką. Dowiesz się, czego możesz się spodziewać po ogłoszeniu upadłości.

Krótka ścieżka: Od wniosku do ogłoszenia upadłości

Po podjęciu decyzji o złożeniu wniosku, czekają Cię kolejne etapy: przygotowanie wniosku, złożenie go w sądzie, weryfikacja przez sąd oraz wydanie postanowienia o ogłoszeniu upadłości. Jest to proces formalny wymagający precyzji.

Przeczytaj również: Jak usunąć hipotekę z księgi wieczystej i uniknąć problemów z dokumentami

Co dalej po ogłoszeniu upadłości? Rola syndyka i perspektywa planu spłaty

Po ogłoszeniu upadłości, syndyk zarządza Twoim majątkiem i nadzoruje proces oddłużania. Kluczowym elementem prowadzącym do całkowitego oddłużenia jest ustalenie planu spłaty wierzycieli, który jest dostosowywany indywidualnie do Twoich możliwości.