Ogłoszenie upadłości konsumenckiej to jedna z najpoważniejszych decyzji finansowych, jaką może podjąć osoba fizyczna. Proces ten wiąże się z licznymi, często niełatwymi do zrozumienia konsekwencjami prawnymi, finansowymi i osobistymi. Celem niniejszego artykułu jest dostarczenie kompleksowych i rzetelnych informacji, które pozwolą Ci w pełni zrozumieć, na czym polega upadłość konsumencka i jakie są jej skutki, abyś mógł podjąć świadomą decyzję.

Zanim podejmiesz decyzję: Dlaczego pełna świadomość konsekwencji jest absolutnie kluczowa

Decyzja o ogłoszeniu upadłości konsumenckiej nie powinna być podejmowana pochopnie. To proces, który dotyka każdego aspektu życia finansowego i często również osobistego. Zrozumienie wszystkich "za" i "przeciw" jest absolutnie kluczowe, ponieważ skutki tej procedury są natychmiastowe i długoterminowe. Chcemy, abyś miał pełny obraz sytuacji, dlatego ten artykuł szczegółowo omawia wszystkie aspekty, które mogą Cię dotyczyć. Naszym celem jest rozwianie Twoich obaw i dostarczenie wiedzy, która pozwoli Ci poczuć się pewniej w obliczu tak ważnej decyzji.

Upadłość to nie koniec, a początek zrozum, na czym polega ten proces

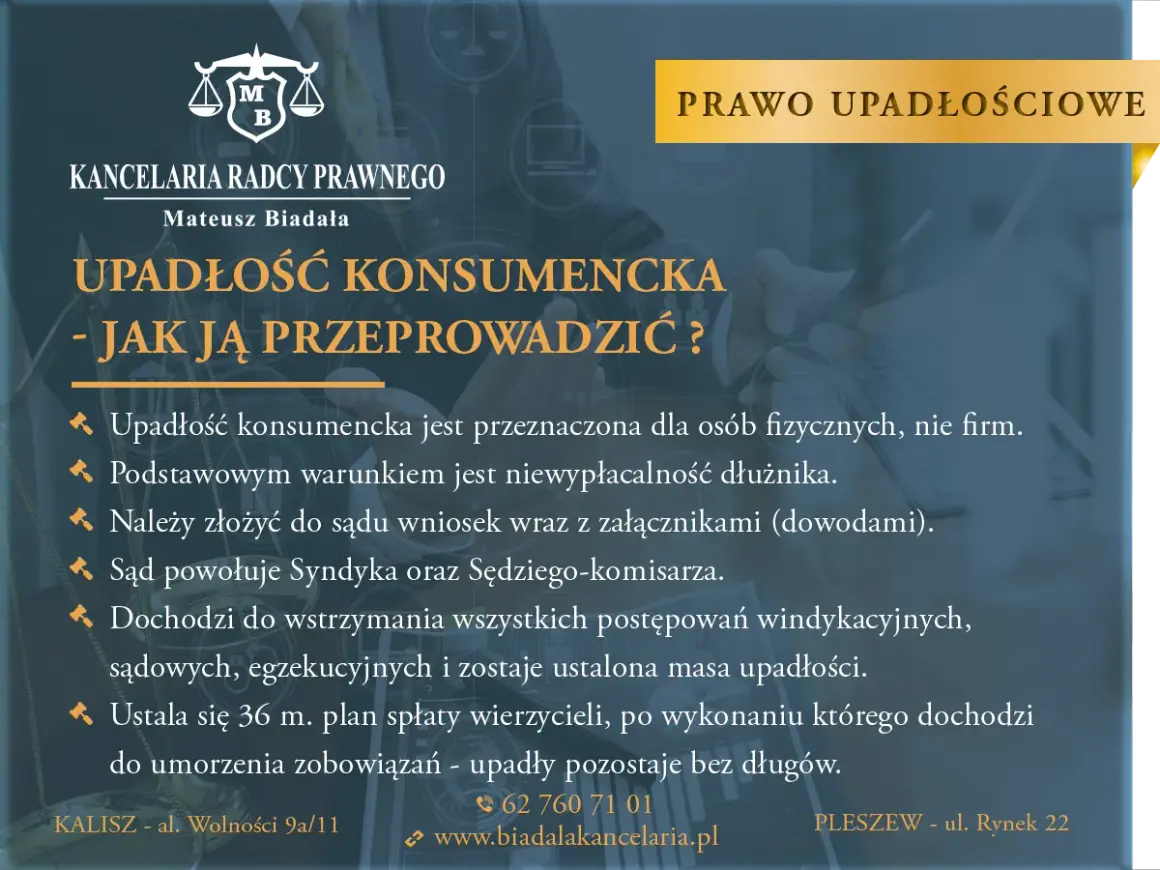

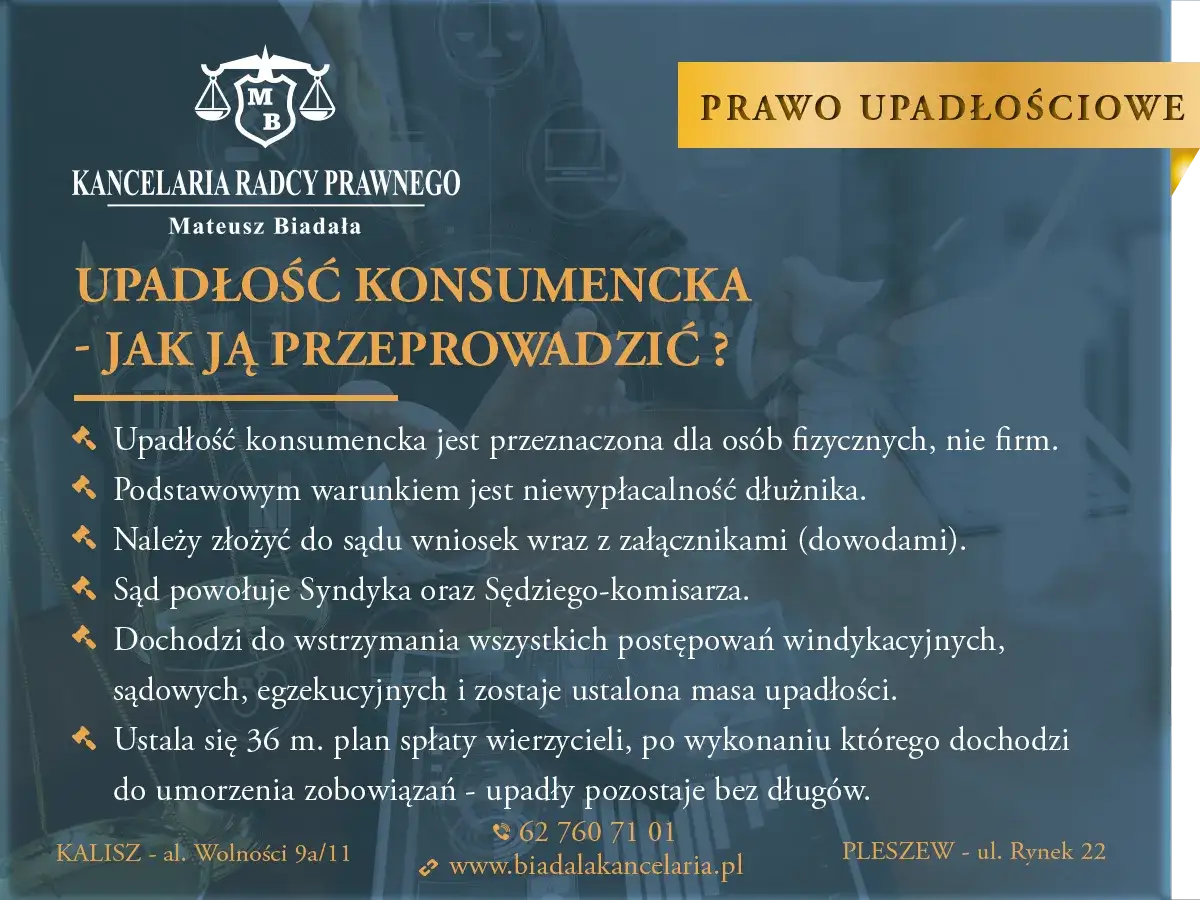

Chociaż upadłość konsumencka może wydawać się przerażająca, warto pamiętać, że jej podstawowym celem jest oddłużenie i umożliwienie Ci nowego startu. Jest to procedura prawna, która ma pomóc osobom zadłużonym wyjść z pętli długów. W momencie ogłoszenia upadłości następuje szereg natychmiastowych zmian. Przede wszystkim tracisz zarząd nad swoim majątkiem przejmuje go syndyk. Jednocześnie wszystkie postępowania egzekucyjne, które mogły być prowadzone przez komorników, zostają zawieszone, a następnie umorzone. Co więcej, od dnia ogłoszenia upadłości przestają być naliczane odsetki od Twoich zobowiązań, co zapobiega dalszemu narastaniu długu.

Pozytywne i negatywne skutki w pigułce: Co zyskujesz, a co ryzykujesz?

- Korzyści:

- Oddłużenie i możliwość nowego startu finansowego.

- Natychmiastowe wstrzymanie postępowań egzekucyjnych.

- Zatrzymanie naliczania odsetek od zobowiązań.

- Odzyskanie spokoju psychicznego dzięki uporządkowaniu sytuacji finansowej.

- Ryzyka i negatywne konsekwencje:

- Utrata zarządu nad całym majątkiem na rzecz syndyka.

- Likwidacja majątku w celu zaspokojenia wierzycieli.

- Ograniczenia w dysponowaniu wynagrodzeniem za pracę.

- Długoterminowy wpis w rejestrach (BIK), ograniczający zdolność kredytową.

- Potencjalne wydłużenie okresu spłaty wierzycieli w określonych sytuacjach.

Utrata kontroli nad majątkiem: Co dokładnie zabierze syndyk

Jedną z najbardziej odczuwalnych konsekwencji ogłoszenia upadłości konsumenckiej jest utrata kontroli nad własnym majątkiem. Od momentu wydania postanowienia przez sąd, zarząd nad całością Twoich aktywów przejmuje syndyk. Jego głównym zadaniem jest ich zinwentaryzowanie, oszacowanie, a następnie sprzedaż w celu zaspokojenia roszczeń wierzycieli. Cały ten proces ma na celu sprawiedliwy podział tego, co pozostało, między osoby, którym jesteś winien pieniądze.

Twoje mieszkanie, dom i działka w jakich sytuacjach syndyk je sprzeda?

Nieruchomości, takie jak mieszkanie, dom czy działka, stanowią znaczącą część majątku i wchodzą w skład masy upadłości. Syndyk, działając na mocy prawa, przystąpi do ich sprzedaży. Celem jest uzyskanie środków finansowych, które zostaną przeznaczone na spłatę Twoich długów. Oznacza to, że tracisz prawo do swobodnego dysponowania tymi nieruchomościami nie możesz ich sprzedać, darować ani obciążyć hipoteką bez zgody sądu i syndyka. Sprzedaż nieruchomości jest zazwyczaj jednym z kluczowych etapów postępowania upadłościowego, mającym na celu maksymalizację zaspokojenia wierzycieli.

Samochód, oszczędności na koncie i cenne ruchomości co staje się masą upadłości?

Masa upadłości to nie tylko nieruchomości. Obejmuje ona również inne cenne składniki Twojego majątku. Twój samochód, zgromadzone na kontach bankowych oszczędności, biżuteria, dzieła sztuki, akcje, obligacje wszystko to, co ma wartość materialną, zostanie przejęte przez syndyka. Syndyk przejmuje nad tymi aktywami zarząd, co oznacza, że to on decyduje o dalszych losach tych przedmiotów, zgodnie z przepisami prawa upadłościowego. Celem jest odzyskanie jak największej wartości dla wierzycieli.

Czego syndyk nie może Ci odebrać? Lista przedmiotów wyłączonych z zajęcia

Choć syndyk przejmuje kontrolę nad większością Twojego majątku, istnieją pewne przedmioty, które są wyłączone z masy upadłości i których nie może Ci odebrać. Prawo chroni podstawowe potrzeby dłużnika i jego rodziny. Do przedmiotów wyłączonych z zajęcia zaliczają się między innymi:

- Przedmioty niezbędne do codziennego funkcjonowania, takie jak podstawowe meble (łóżko, stół, krzesła), lodówka, pralka, naczynia kuchenne.

- Narzędzia pracy zarobkowej, które są niezbędne do wykonywania przez Ciebie zawodu (np. komputer dla programisty, narzędzia dla rzemieślnika).

- Świadczenia socjalne, takie jak alimenty otrzymywane na dzieci, świadczenia z pomocy społecznej czy zasiłki rodzinne.

- Rzeczy osobiste o niewielkiej wartości, które nie mają znaczenia majątkowego.

Celem tych wyłączeń jest zapewnienie Ci możliwości normalnego funkcjonowania po ogłoszeniu upadłości.

Jak upadłość wpłynie na Twoje codzienne życie, pracę i finanse

Ogłoszenie upadłości konsumenckiej wpływa nie tylko na Twój majątek, ale także na codzienne funkcjonowanie, pracę i bieżące finanse. Zrozumienie tych praktycznych aspektów jest kluczowe, aby móc się do nich przygotować i świadomie nimi zarządzać w nowej rzeczywistości.

Rola syndyka w zarządzaniu Twoim wynagrodzeniem jaka część pensji trafi do Ciebie?

Syndyk przejmuje zarząd również nad Twoim wynagrodzeniem za pracę. Nie oznacza to jednak, że zostajesz całkowicie bez środków do życia. Zgodnie z przepisami, część Twojej pensji jest zajmowana na spłatę wierzycieli, ale zawsze pozostaje Ci tzw. kwota wolna od potrąceń. Kwota ta jest ustalana na poziomie minimalnego wynagrodzenia za pracę, co gwarantuje Ci środki na podstawowe potrzeby życiowe. Syndyk informuje pracodawcę o konieczności przelewania części wynagrodzenia na rachunek masy upadłości.

Czy musisz informować pracodawcę o ogłoszeniu upadłości?

Zazwyczaj nie ma prawnego obowiązku informowania pracodawcy o fakcie ogłoszenia upadłości konsumenckiej. Jednakże, ze względu na fakt, że syndyk będzie dokonywał potrąceń z Twojego wynagrodzenia, pracodawca zostanie o tym poinformowany przez syndyka. Warto jednak być otwartym i transparentnym w relacjach z pracodawcą, jeśli czujesz, że może to wpłynąć na Twoją sytuację zawodową.

Ograniczenia na co dzień: Zakupy na raty, pożyczki i większe wydatki

Po ogłoszeniu upadłości musisz liczyć się z pewnymi ograniczeniami w codziennym życiu finansowym. Zaciąganie nowych pożyczek czy kredytów staje się praktycznie niemożliwe ze względu na negatywny wpis w BIK. Podobnie, zakupy na raty będą utrudnione lub niemożliwe. Większe wydatki, które nie są niezbędne do życia, mogą wymagać zgody syndyka. Ważne jest, abyś w tym okresie skupił się na zarządzaniu dostępnymi środkami i przestrzegał zasad ustalonych przez syndyka.Upadłość a rodzina: Jakie są konsekwencje dla Twojego małżonka

Ogłoszenie upadłości konsumenckiej przez jednego z małżonków ma również istotne konsekwencje dla drugiego z nich. Zrozumienie tych skutków jest kluczowe dla zachowania harmonii rodzinnej i uniknięcia nieporozumień.

Majątek wspólny a upadłość co dzieje się ze wspólnie nabytymi dobrami?

Z dniem ogłoszenia upadłości jednego z małżonków, następuje między nimi rozdzielność majątkowa. Oznacza to, że dotychczasowy majątek wspólny, który do tej pory należał do obojga, w całości wchodzi do masy upadłości. Syndyk przejmuje nad nim zarząd i może go likwidować w celu zaspokojenia wierzycieli upadłego. Małżonek, który nie ogłosił upadłości, ma prawo dochodzić swojego udziału w tym majątku w ramach postępowania upadłościowego. Według danych Kancelarii Gocal, "majątek wspólny małżonków wchodzi do masy upadłości, a między nimi powstaje rozdzielność majątkowa". Jest to znacząca zmiana, która wymaga jasnego komunikowania się między partnerami.

Czy długi współmałżonka również zostaną umorzone?

Upadłość konsumencka jest procedurą indywidualną. Oznacza to, że umorzeniu podlegają tylko te długi, które należą do osoby ogłaszającej upadłość. Długi współmałżonka, który nie brał udziału w postępowaniu upadłościowym, nie zostaną automatycznie umorzone. Każdy z małżonków odpowiada za swoje zobowiązania indywidualnie, chyba że istnieją szczególne przepisy prawa stanowiące inaczej (np. w przypadku poręczeń czy wspólnych kredytów, gdzie odpowiedzialność może być solidarna).

Intercyza a upadłość czy rozdzielność majątkowa zawsze chroni majątek?

Intercyza, czyli umowa majątkowa małżeńska ustanawiająca rozdzielność majątkową, może mieć wpływ na przebieg postępowania upadłościowego. Jeśli przed ogłoszeniem upadłości istniała rozdzielność majątkowa, majątek osobisty współmałżonka, który nie jest dłużnikiem, zazwyczaj nie wchodzi do masy upadłości. Jednakże, jeśli rozdzielność została ustanowiona niedługo przed ogłoszeniem upadłości i istnieje podejrzenie, że miało to na celu pokrzywdzenie wierzycieli, sąd może badać zasadność takiej umowy. W każdym przypadku, skutki intercyzy w kontekście upadłości są analizowane indywidualnie.

Długoterminowe skutki finansowe: Jak wygląda życie po zakończeniu postępowania

Po zakończeniu postępowania upadłościowego, życie finansowe dłużnika wchodzi w nową fazę. Choć wiele długów zostaje umorzonych, istnieją pewne długoterminowe konsekwencje, które warto wziąć pod uwagę.

Plan spłaty wierzycieli: Jak długo potrwa i od czego zależy jego wysokość?

Po likwidacji majątku, sąd ustala plan spłaty wierzycieli. Jest to okres, w którym dłużnik, w miarę swoich możliwości finansowych, spłaca część swoich dawnych zobowiązań. Zazwyczaj plan spłaty trwa do 36 miesięcy. Jednakże, jeśli sąd uzna, że dłużnik umyślnie lub przez rażące niedbalstwo doprowadził do swojej niewypłacalności, okres ten może zostać wydłużony nawet do 84 miesięcy, czyli 7 lat. Wysokość miesięcznej raty w planie spłaty jest ustalana indywidualnie, biorąc pod uwagę Twoje dochody i możliwości zarobkowe.

Twoja historia w BIK i KRD kiedy odzyskasz zdolność kredytową?

Informacja o ogłoszeniu upadłości konsumenckiej trafia do Biura Informacji Kredytowej (BIK) i Krajowego Rejestru Długów (KRD). Dane te widnieją w rejestrach przez 10 lat od daty ogłoszenia upadłości. W tym okresie Twoja zdolność kredytowa jest znacząco ograniczona. Oznacza to, że uzyskanie nowego kredytu, pożyczki czy nawet zakup na raty będzie bardzo trudne, a często niemożliwe. Po upływie 10 lat, dane te są usuwane, a Ty odzyskujesz możliwość budowania historii kredytowej od nowa.

Najpoważniejszy błąd: Jakie są konsekwencje zatajenia majątku przed syndykiem?

Zatajenie majątku przed syndykiem jest jednym z najpoważniejszych błędów, jakie możesz popełnić w trakcie postępowania upadłościowego. Jest to traktowane jako działanie na szkodę wierzycieli i może prowadzić do bardzo surowych konsekwencji prawnych. Sąd może odmówić umorzenia długów, a nawet nałożyć na Ciebie dodatkowe kary finansowe. W skrajnych przypadkach, może to skutkować odpowiedzialnością karną. Dlatego kluczowa jest pełna transparentność i uczciwość wobec syndyka.

Główny cel i największa korzyść: Na czym polega realne oddłużenie

Pomimo wszystkich trudności i konsekwencji, głównym celem i największą korzyścią płynącą z upadłości konsumenckiej jest realne oddłużenie. Jest to szansa na nowy start, wolny od ciężaru nieustających długów.

Które długi zostaną umorzone w całości, a które trzeba będzie spłacać nadal (np. alimenty)?

Po pomyślnym wykonaniu planu spłaty wierzycieli, większość Twoich zobowiązań zostanie umorzona. Oznacza to, że nie będziesz musiał ich więcej spłacać. Istnieją jednak pewne wyjątki od tej reguły. Długi, które zazwyczaj nie podlegają umorzeniu, to między innymi:

- Zobowiązania alimentacyjne.

- Roszczenia z tytułu odszkodowania za szkody wyrządzone z winy umyślnej.

- Kary grzywny orzeczone prawomocnym wyrokiem sądu.

- Zobowiązania o charakterze publicznoprawnym, np. podatki, składki ZUS (choć w niektórych przypadkach mogą podlegać umorzeniu).

Dokładna lista długów podlegających umorzeniu jest ustalana indywidualnie przez sąd.

Przeczytaj również: Kredyt we frankach i co dalej: nowe przepisy, które mogą uratować Twoje finanse

Psychologiczny wymiar oddłużenia: odzyskanie spokoju i szansa na nowy start

Oddłużenie to nie tylko korzyść finansowa, ale również ogromna ulga psychiczna. Ciągłe życie w długach i pod presją wierzycieli jest niezwykle obciążające. Ukończenie postępowania upadłościowego i umorzenie zobowiązań pozwala odzyskać spokój, pozbyć się stresu i lęku związanego z finansami. Daje to możliwość spojrzenia w przyszłość z nadzieją, zaplanowania kolejnych kroków i rozpoczęcia nowego, stabilnego życia finansowego. Jest to szansa na odzyskanie kontroli nad własnym życiem.