Warto wiedzieć, że dostęp do pełnego raportu wiąże się z opłatą, ale istnieje również możliwość uzyskania darmowej kopii danych raz na pół roku. Zrozumienie swojego scoringu BIK pomoże w podejmowaniu lepszych decyzji finansowych oraz w planowaniu przyszłych działań, takich jak zaciąganie kredytów.

Kluczowe wnioski:

- Aby sprawdzić scoring BIK, należy założyć konto w BIK i zweryfikować swoją tożsamość.

- Weryfikacja tożsamości wymaga przesłania dokumentu tożsamości oraz opłaty identyfikacyjnej.

- Można uzyskać raport BIK, który zawiera szczegółowe informacje o historii kredytowej.

- Dostęp do darmowego raportu BIK jest możliwy raz na pół roku, ale pełny raport jest płatny.

- Scoring BIK może różnić się od ocen wyliczanych przez banki, które korzystają z własnych algorytmów.

Jak założyć konto w BIK i zweryfikować swoją tożsamość

Aby sprawdzić swój scoring BIK, pierwszym krokiem jest założenie konta w Biurze Informacji Kredytowej (BIK). Proces ten jest prosty, ale wymaga kilku kroków, które należy dokładnie wykonać. Warto pamiętać, że weryfikacja tożsamości jest kluczowym elementem, który pozwala na zabezpieczenie danych osobowych użytkownika.

Rejestracja w BIK polega na wypełnieniu formularza online, w którym należy podać swoje dane osobowe, takie jak imię, nazwisko, adres zamieszkania oraz numer PESEL. Po uzupełnieniu formularza, system poprosi o potwierdzenie tożsamości, co jest niezbędne do finalizacji procesu rejestracji.

Krok po kroku: Proces rejestracji w Biurze Informacji Kredytowej

Rejestracja w BIK rozpoczyna się od odwiedzenia strony internetowej Biura Informacji Kredytowej. Po kliknięciu w odpowiedni link, użytkownik zostaje przekierowany do formularza rejestracyjnego, który należy wypełnić. Po wprowadzeniu wszystkich wymaganych informacji, system poprosi o dokonanie przelewu identyfikacyjnego na kwotę 1 zł lub o odbiór listu poleconego z kodem weryfikacyjnym na podany adres e-mail.

Po zrealizowaniu tych kroków, użytkownik otrzyma dostęp do swojego konta w BIK. Warto zaznaczyć, że poprawne wprowadzenie danych jest niezbędne, aby uniknąć problemów z weryfikacją. Po zalogowaniu się na konto, można przystąpić do dalszych działań, takich jak pobranie raportu BIK.

Wymagane dokumenty do potwierdzenia tożsamości w BIK

Aby założyć konto w Biurze Informacji Kredytowej (BIK), konieczne jest potwierdzenie tożsamości. Wymaga to przesłania odpowiednich dokumentów, które umożliwią weryfikację danych osobowych. Najczęściej akceptowanymi dokumentami są: dowód osobisty, paszport, a także prawo jazdy. Użytkownik musi upewnić się, że dostarcza aktualne i czytelne kopie tych dokumentów.

- Dowód osobisty – najczęściej używany dokument tożsamości, który zawiera zdjęcie oraz dane osobowe.

- Paszport – alternatywna forma identyfikacji, która również zawiera zdjęcie oraz dane osobowe.

- Prawo jazdy – może być akceptowane jako dokument tożsamości, pod warunkiem, że zawiera aktualne dane.

Weryfikacja tożsamości może odbywać się na dwa sposoby. Użytkownik może przesłać skan dokumentu tożsamości przez internet lub skorzystać z opcji odbioru listu poleconego z kodem weryfikacyjnym, który zostanie wysłany na podany adres e-mail. Ważne jest, aby proces ten został wykonany poprawnie, ponieważ błędy mogą opóźnić założenie konta w BIK.

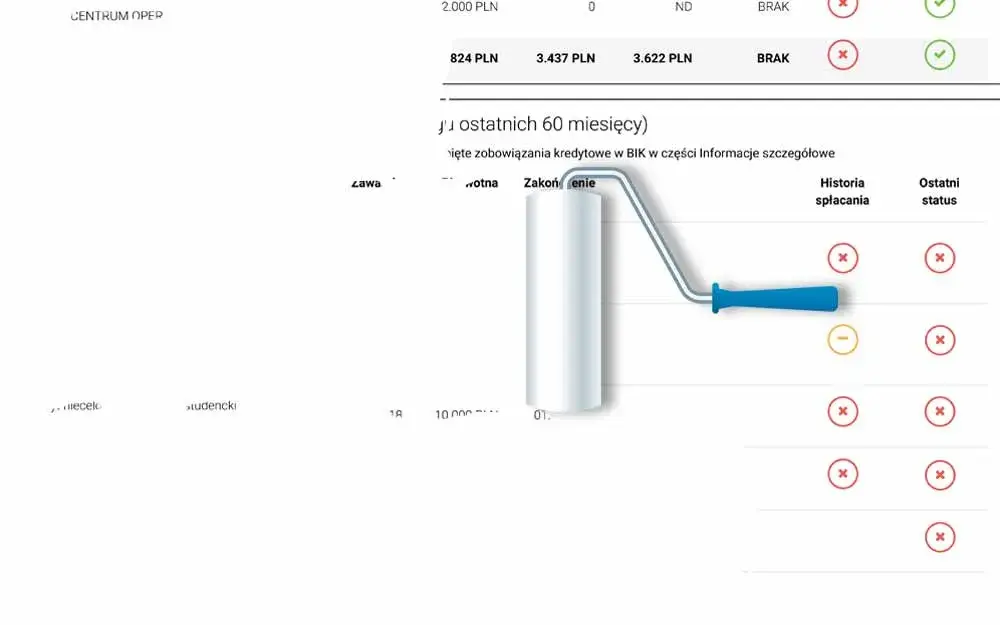

Różnice między darmowym a płatnym raportem BIK

Raport BIK można uzyskać w dwóch wersjach: darmowej i płatnej. Darmowy raport jest dostępny raz na pół roku i zawiera podstawowe informacje o historii kredytowej, takie jak opóźnienia w płatnościach oraz aktualne zobowiązania finansowe. Natomiast płatny raport oferuje znacznie więcej szczegółów, w tym pełną historię kredytową oraz dokładny wynik scoringu BIK. Warto zauważyć, że płatny raport może być szczególnie pomocny dla osób planujących zaciągnięcie kredytu, ponieważ dostarcza bardziej szczegółowych danych na temat ich wiarygodności finansowej.

| Cecha | Darmowy raport BIK | Płatny raport BIK |

|---|---|---|

| Dostępność | Raz na pół roku | Bez ograniczeń |

| Poziom szczegółowości | Podstawowe informacje | Pełna historia kredytowa |

| Wynik scoringu BIK | Nie dostępny | Tak |

| Informacje o opóźnieniach | Tak | Tak |

Jak interpretować scoring BIK i jego znaczenie dla kredytów

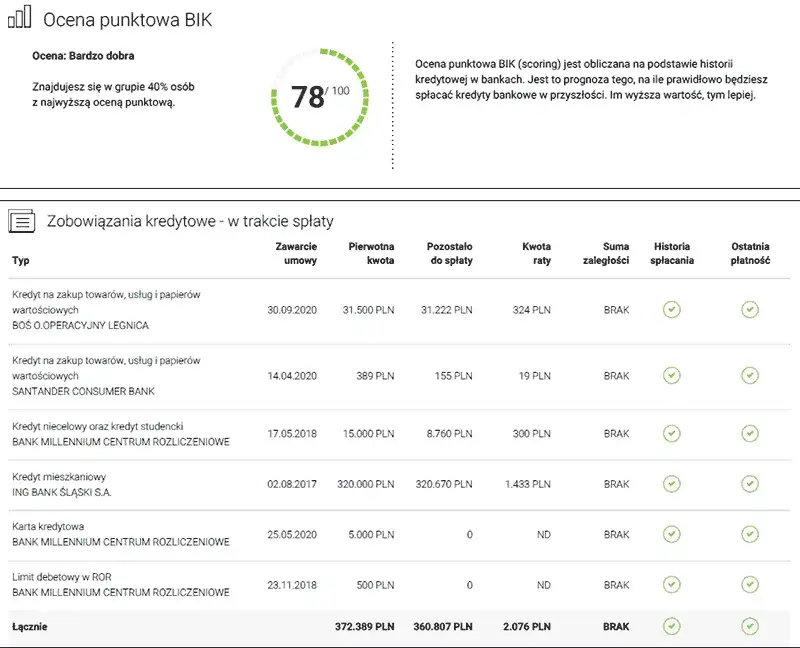

Scoring BIK to kluczowy wskaźnik, który ocenia wiarygodność kredytową osoby. Wartość ta jest wyliczana na podstawie danych zebranych przez Biuro Informacji Kredytowej, takich jak historia spłat kredytów, ilość otwartych zobowiązań oraz ewentualne opóźnienia w płatnościach. Im wyższy scoring, tym większe szanse na uzyskanie kredytu czy pożyczki na korzystniejszych warunkach. Banki oraz inne instytucje finansowe korzystają z tego wskaźnika, aby ocenić ryzyko związane z udzieleniem kredytu. Wysoki scoring BIK może otworzyć przed Tobą wiele możliwości, takich jak lepsze oferty kredytowe czy niższe oprocentowanie. Z drugiej strony, niski wynik może skutkować odmową przyznania kredytu lub wyższymi kosztami pożyczek. Dlatego tak ważne jest, aby regularnie monitorować swój scoring i podejmować działania mające na celu jego poprawę. Zrozumienie, jak działa scoring BIK, pomoże Ci lepiej zarządzać swoją historią kredytową.

Jakie konsekwencje niesie za sobą niski scoring BIK?

Niski scoring BIK może prowadzić do wielu negatywnych konsekwencji, które mają istotny wpływ na Twoją sytuację finansową. Przede wszystkim, osoby z niskim wynikiem mogą napotkać trudności w uzyskaniu kredytów czy pożyczek. Banki oraz instytucje finansowe często odmawiają udzielenia finansowania osobom, które mają niekorzystny scoring, ponieważ postrzegają je jako wyższe ryzyko. W rezultacie może to ograniczyć możliwości zakupu nieruchomości, samochodu czy realizacji innych planów życiowych.

Dodatkowo, nawet jeśli uda się uzyskać kredyt, to warunki mogą być znacznie mniej korzystne. Osoby z niskim scoringiem często muszą liczyć się z wyższymi stopami procentowymi oraz dodatkowymi opłatami, co zwiększa całkowity koszt pożyczki. Niski scoring BIK może także wpłynąć na możliwość zawarcia umów dotyczących usług, takich jak telefony komórkowe czy umowy na dostawę energii, gdzie często wymagane są pozytywne referencje kredytowe.

Jak strategicznie poprawić scoring BIK na przyszłość

Aby skutecznie poprawić swój scoring BIK w dłuższej perspektywie, warto wdrożyć kilka strategicznych działań. Po pierwsze, regularne monitorowanie swojej historii kredytowej pozwala na wczesne wykrywanie błędów oraz nieścisłości, które mogą negatywnie wpływać na scoring. Korzystając z raportów BIK, można na bieżąco śledzić zmiany w swoim scoringu oraz identyfikować obszary wymagające poprawy. Ponadto, warto budować pozytywną historię kredytową poprzez odpowiedzialne zaciąganie i terminową spłatę małych kredytów, co może znacząco wpłynąć na poprawę oceny w oczach instytucji finansowych.Warto również rozważyć korzystanie z produktów finansowych, które oferują możliwość budowania scoringu, takich jak karty kredytowe z niskimi limitami. Używanie takich produktów w sposób odpowiedzialny, z regularnymi spłatami, może przyczynić się do poprawy oceny punktowej. Dodatkowo, edukacja na temat finansów osobistych i zarządzania długiem pomoże w podejmowaniu świadomych decyzji finansowych, co z kolei pozytywnie wpłynie na przyszłe możliwości kredytowe.