Ważne jest, aby wszelkie zobowiązania finansowe były spłacane terminowo, ponieważ to wpływa na naszą zdolność kredytową. Kredyt z Revolut jest widoczny w BIK aż do momentu jego całkowitej spłaty oraz wycofania zgód na przetwarzanie danych. W tym artykule przyjrzymy się szczegółowo, jak Revolut przeprowadza weryfikację BIK oraz jakie ma to konsekwencje dla użytkowników.

Najistotniejsze informacje:

- Revolut sprawdza historię kredytową w BIK oraz BIG InfoMonitor i KBIG S.A.

- Weryfikacja odbywa się automatycznie podczas składania wniosku o kredyt.

- Decyzja kredytowa zależy od wyników weryfikacji BIK.

- Terminowe spłacanie zobowiązań jest kluczowe dla pozytywnej oceny kredytowej.

- Kredyt w Revolut pozostaje widoczny w BIK do momentu jego spłaty.

Czy Revolut sprawdza BIK przy wnioskowaniu o kredyt?

Tak, Revolut sprawdza historię kredytową użytkowników w Biurze Informacji Kredytowej (BIK), a także w innych instytucjach, takich jak BIG InfoMonitor i KBIG S.A. Sprawdzenie to odbywa się automatycznie podczas składania wniosku o kredyt, co oznacza, że proces ten jest szybki i wygodny. Użytkownicy nie muszą martwić się o dodatkowe formalności, ponieważ wszystko dzieje się w tle, gdy aplikują o kredyt gotówkowy lub kartę kredytową.Weryfikacja BIK jest kluczowym krokiem w procesie przyznawania kredytu. Decyzja kredytowa opiera się na wynikach tej weryfikacji, dlatego ważne jest, aby użytkownicy dbali o terminowe spłacanie swoich zobowiązań. Kredyty z Revolut są widoczne w BIK aż do momentu ich całkowitej spłaty oraz wycofania zgód na przetwarzanie danych, co oznacza, że historia kredytowa ma duże znaczenie w przyszłych aplikacjach o kredyt.

Jak wygląda proces sprawdzania BIK przez Revolut?

Proces sprawdzania BIK przez Revolut jest prosty i zautomatyzowany. Gdy użytkownik składa wniosek o kredyt, system Revolut automatycznie łączy się z Biurem Informacji Kredytowej, aby uzyskać niezbędne dane. Wszystkie kroki są realizowane w czasie rzeczywistym, co pozwala na szybkie podejmowanie decyzji kredytowych. Użytkownicy są informowani o wynikach weryfikacji, co daje im jasny obraz swojej sytuacji kredytowej.

Jakie informacje są weryfikowane w Biurze Informacji Kredytowej?

Revolut podczas procesu wnioskowania o kredyt weryfikuje różne informacje w Biurze Informacji Kredytowej (BIK). Główne dane, które są sprawdzane, to historia kredytowa użytkownika oraz wszelkie nieuregulowane zobowiązania. Weryfikacja ta obejmuje także informacje o spóźnieniach w płatnościach oraz zadłużeniu, co pozwala Revolut na ocenę ryzyka kredytowego. Dzięki temu procesowi, Revolut może podejmować bardziej świadome decyzje dotyczące przyznawania kredytów.

Warto zaznaczyć, że wszystkie te informacje są pobierane automatycznie w momencie składania wniosku. Użytkownicy nie muszą dostarczać tych danych osobiście, co przyspiesza cały proces. Takie podejście umożliwia Revolut szybkie podejmowanie decyzji kredytowych, co jest korzystne dla osób, które potrzebują szybkiego dostępu do środków.

Jakie czynniki wpływają na ocenę kredytową w Revolut?

Revolut ocenia zdolność kredytową swoich użytkowników na podstawie kilku kluczowych czynników. Dochody są jednym z najważniejszych elementów, ponieważ pozwalają określić, czy użytkownik będzie w stanie spłacać zaciągnięte zobowiązania. Dodatkowo, istniejące długi oraz historia płatności również mają znaczenie. Użytkownicy z terminowo regulowanymi zobowiązaniami mają większe szanse na pozytywną ocenę kredytową, co zwiększa prawdopodobieństwo przyznania kredytu.

Revolut analizuje także inne aspekty, takie jak częstotliwość korzystania z kredytów oraz stabilność finansowa klienta. W ten sposób platforma może lepiej ocenić ryzyko związane z udzieleniem kredytu. Im lepsza jest historia kredytowa użytkownika, tym większe są jego szanse na uzyskanie korzystnych warunków kredytowych.

Co oznacza negatywna historia kredytowa dla użytkowników?

Negatywna historia kredytowa może mieć poważne konsekwencje dla użytkowników Revolut. Osoby z problemami w spłacie wcześniejszych zobowiązań mogą napotkać trudności w uzyskaniu nowych kredytów. Możliwość odmowy przyznania kredytu jest realnym zagrożeniem dla tych, którzy mają nieuregulowane długi lub historię spóźnień w płatnościach. Revolut, podobnie jak inne instytucje finansowe, korzysta z danych BIK, aby ocenić ryzyko związane z udzieleniem kredytu.

W przypadku negatywnej historii kredytowej, użytkownicy mogą również otrzymać mniej korzystne warunki kredytowe, takie jak wyższe oprocentowanie. Ważne jest, aby na bieżąco monitorować swoją historię kredytową i podejmować działania mające na celu jej poprawę, aby uniknąć negatywnych skutków w przyszłości.

Jakie produkty kredytowe oferuje Revolut i ich wymagania?

Revolut oferuje różnorodne produkty kredytowe, które są dostosowane do potrzeb swoich użytkowników. Wśród nich znajdują się kredyty gotówkowe oraz karty kredytowe. Kredyty gotówkowe są dostępne dla osób, które potrzebują jednorazowej kwoty na konkretne wydatki, natomiast karty kredytowe umożliwiają elastyczne zarządzanie finansami, pozwalając na dokonywanie zakupów z możliwością spłaty w późniejszym terminie. Aby ubiegać się o te produkty, użytkownicy muszą spełnić określone wymagania, takie jak minimalny wiek, stabilne źródło dochodu oraz pozytywna historia kredytowa.

Revolut stawia również na przejrzystość warunków. Przy kredytach gotówkowych użytkownicy mogą liczyć na różne kwoty oraz okresy spłaty, co daje im możliwość dostosowania oferty do swoich możliwości finansowych. W przypadku kart kredytowych, istotne są takie elementy jak limit kredytowy oraz oprocentowanie, które mogą się różnić w zależności od oceny kredytowej użytkownika. Warto zaznaczyć, że wszystkie te produkty są dostępne w aplikacji, co ułatwia ich zarządzanie i monitorowanie wydatków.

Jakie są różnice między kredytem gotówkowym a kartą kredytową?

Kredyt gotówkowy i karta kredytowa to dwa różne produkty finansowe, które oferuje Revolut. Kredyt gotówkowy jest jednorazową kwotą, którą użytkownik otrzymuje na określony cel, a spłata odbywa się w ustalonych ratach. Z kolei karta kredytowa pozwala na elastyczne korzystanie z przyznanego limitu kredytowego, gdzie użytkownik może wydawać pieniądze do wysokości limitu i spłacać je w dowolnym momencie. To sprawia, że karta kredytowa jest bardziej uniwersalnym narzędziem do zarządzania finansami.

| Cecha | Kredyt gotówkowy | Karta kredytowa |

| Forma wypłaty | Jednorazowa kwota | Limit kredytowy |

| Okres spłaty | Ustalony okres (np. 12, 24 miesiące) | Elastyczny (do spłaty w dowolnym momencie) |

| Oprocentowanie | Stałe lub zmienne | Może być wyższe przy niezapłaceniu w terminie |

Czytaj więcej: Jak podważyć umowę pożyczki i uniknąć niekorzystnych warunków

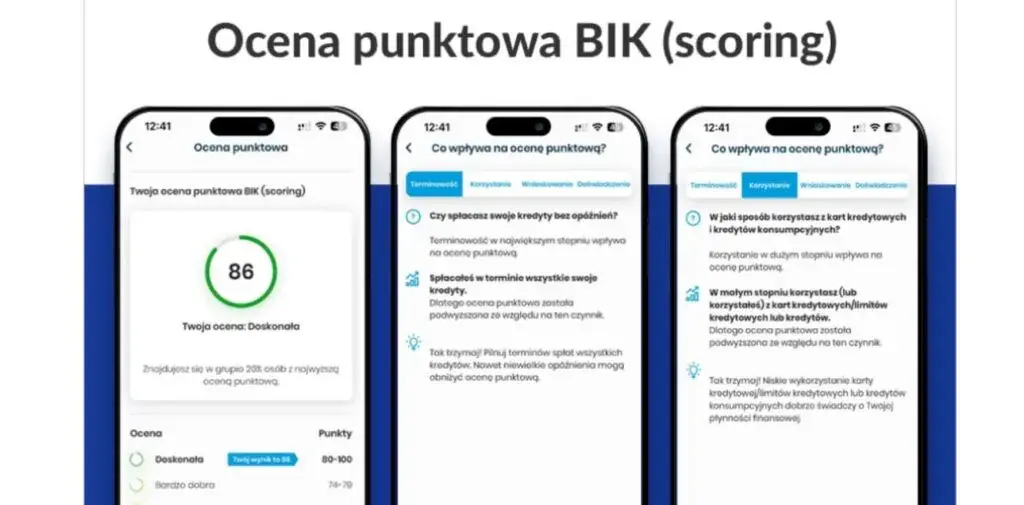

Jak poprawić swoją historię kredytową przed wnioskiem?

Aby zwiększyć swoje szanse na uzyskanie kredytu z Revolut, warto zadbać o dobrą historię kredytową. Regularne spłacanie zobowiązań jest kluczowe. Użytkownicy powinni upewnić się, że wszystkie dotychczasowe długi są regulowane na czas, co pozytywnie wpływa na ich zdolność kredytową. Dodatkowo, warto monitorować swoją historię kredytową w Biurze Informacji Kredytowej (BIK), aby mieć pełen obraz swojego statusu finansowego. Jeśli zauważysz błędy w swoim raporcie kredytowym, zgłoś je jak najszybciej, aby uniknąć negatywnych konsekwencji.

Kolejnym krokiem jest zróżnicowanie swoich źródeł dochodu. Osoby z wieloma źródłami dochodów mogą być postrzegane jako bardziej wiarygodne przez instytucje finansowe. Warto również ograniczyć liczbę wniosków o kredyt w krótkim czasie, ponieważ zbyt wiele zapytań o historię kredytową może zaszkodzić Twojej ocenie. Na koniec, jeśli masz możliwość, rozważ skorzystanie z produktów kredytowych, które pomogą Ci zbudować pozytywną historię kredytową, np. małych pożyczek, które łatwo spłacisz.

- Regularnie spłacaj wszystkie swoje zobowiązania.

- Monitoruj swoją historię kredytową w BIK.

- Unikaj składania wielu wniosków o kredyt w krótkim czasie.

- Popraw błędy w swoim raporcie kredytowym.

- Zróżnicuj swoje źródła dochodu, aby zwiększyć swoją wiarygodność.

Jak wykorzystać technologię do monitorowania historii kredytowej?

W dzisiejszych czasach, technologia odgrywa kluczową rolę w zarządzaniu finansami osobistymi, a monitorowanie historii kredytowej stało się prostsze niż kiedykolwiek. Warto zainwestować w aplikacje i narzędzia, które automatycznie śledzą Twoją historię kredytową i powiadamiają o wszelkich zmianach. Dzięki nim możesz na bieżąco reagować na ewentualne problemy, takie jak błędy w raportach kredytowych czy nieautoryzowane zapytania, co pozwoli Ci uniknąć negatywnych konsekwencji.

Co więcej, wiele z tych aplikacji oferuje również funkcje edukacyjne, które pomogą Ci lepiej zrozumieć, jak różne czynniki wpływają na Twoją ocenę kredytową. Używając takich narzędzi, możesz świadomie podejmować decyzje finansowe, które przyczynią się do poprawy Twojej historii kredytowej. Warto również rozważyć korzystanie z usług doradców finansowych, którzy mogą pomóc w opracowaniu strategii długoterminowego zarządzania kredytami i zwiększenia zdolności kredytowej.