Planowanie zakupu własnego mieszkania lub domu to jedna z najważniejszych decyzji finansowych w życiu. Kredyt hipoteczny, jako narzędzie pozwalające na realizację tego celu, wiąże się z długoterminowym zobowiązaniem. Jednym z kluczowych czynników, które banki biorą pod uwagę przy ocenie wniosku, jest wiek kredytobiorcy. Zrozumienie tych zasad jest szczególnie ważne dla osób w dojrzałym wieku, które chcą sfinansować zakup nieruchomości.

Maksymalny wiek spłaty kredytu hipotecznego w Polsce zależy od banku i wynosi najczęściej od 70 do 80 lat

- Kluczowy jest wiek kredytobiorcy w momencie spłaty ostatniej raty, nie w chwili wnioskowania.

- Banki stosują własne limity wiekowe, najczęściej w przedziale 70-80 lat, ale zdarzają się wyjątki.

- Dla starszych kredytobiorców często wymagane jest obowiązkowe ubezpieczenie na życie.

- Rekomendacja S KNF wpływa na ostrożne podejście banków do długoterminowych zobowiązań.

- Szanse na kredyt można zwiększyć poprzez wyższy wkład własny lub młodszego współkredytobiorcę.

Kredyt hipoteczny a wiek: dlaczego metryka jest kluczowa dla banku?

Wiek kredytobiorcy to jeden z fundamentalnych parametrów, który banki analizują podczas rozpatrywania wniosku o kredyt hipoteczny. Z perspektywy instytucji finansowej, wiek jest bezpośrednim wskaźnikiem potencjalnego ryzyka związanego z udzieleniem długoterminowego finansowania. Banki, dążąc do maksymalizacji bezpieczeństwa swoich operacji, starają się minimalizować ryzyko niewypłacalności, a wiek jest jednym z czynników, które pozwalają na prognozowanie przyszłej sytuacji finansowej klienta.

Zarządzanie ryzykiem: co bank bierze pod uwagę, analizując Twój wiek?

Głównym powodem, dla którego banki tak bacznie przyglądają się wiekowi wnioskodawcy, jest zarządzanie ryzykiem. Im starszy jest kredytobiorca, tym większe może być postrzegane ryzyko związane z jego zdolnością do regularnego spłacania zobowiązania przez wiele lat. Banki oceniają, jak wiek wpływa na potencjalną stabilność dochodów, stan zdrowia i ogólną przewidywalność finansową klienta. Celem jest zapewnienie, że kredyt zostanie spłacony w całości, a długoterminowe zobowiązanie nie stanie się obciążeniem nie do udźwignięcia dla klienta ani dla banku.

Potencjalny spadek dochodów na emeryturze a zdolność kredytowa

Jednym z kluczowych aspektów analizy wieku jest prognoza dochodów w przyszłości, zwłaszcza w kontekście zbliżającego się wieku emerytalnego. Banki muszą brać pod uwagę, że po przejściu na emeryturę dochody większości osób znacząco spadają. Jest to istotny czynnik obniżający zdolność kredytową. Instytucje finansowe starają się ocenić, czy kredytobiorca będzie w stanie spłacać raty kredytu hipotecznego nawet po zaprzestaniu aktywności zawodowej, opierając się na prognozowanych dochodach z emerytury.

Rola Rekomendacji S KNF w kształtowaniu polityki banków

Polityka banków w zakresie udzielania kredytów hipotecznych jest również kształtowana przez wytyczne regulatora. Rekomendacja S Komisji Nadzoru Finansowego (KNF) stanowi zbiór dobrych praktyk dotyczących zarządzania ekspozycjami kredytowymi. Zaleca ona bankom ostrożne podejście do oceny zdolności kredytowej, szczególnie w długim okresie. Oznacza to, że banki powinny uwzględniać potencjalne zmiany w sytuacji finansowej kredytobiorcy, takie jak wspomniany spadek dochodów na emeryturze, co naturalnie wpływa na ich politykę wiekową.

Do jakiego wieku trzeba spłacić kredyt? Przegląd limitów w polskich bankach

W Polsce nie istnieje jedna, odgórnie narzucona przez prawo granica wieku, do której należy spłacić kredyt hipoteczny. Każdy bank samodzielnie ustala swoje wewnętrzne regulacje dotyczące maksymalnego wieku kredytobiorcy w momencie zakończenia spłaty zobowiązania. Te limity są kluczowe dla określenia maksymalnego okresu, na jaki można zaciągnąć kredyt.

Najważniejsza zasada: liczy się wiek w momencie spłaty ostatniej raty

Kiedy mówimy o limitach wiekowych w kontekście kredytów hipotecznych, najważniejszym kryterium dla banku jest wiek, jaki osiągnie kredytobiorca w momencie uregulowania ostatniej raty. Nie liczy się wiek w dniu składania wniosku, lecz wiek na koniec okresu kredytowania. Oznacza to, że nawet jeśli jesteś w zaawansowanym wieku, ale planujesz spłacić kredyt w ciągu kilku lat, możesz spełnić wymagania banku. Ta zasada bezpośrednio wpływa na to, jak długi okres kredytowania jest Ci w stanie zaproponować bank.

Widełki wiekowe na rynku: od 70 do nawet 80 lat

Analizując polski rynek kredytów hipotecznych, można zauważyć, że większość banków stosuje limity wieku spłaty ostatniej raty mieszczące się w przedziale od 70 do 80 lat. Są to ogólne wytyczne, które mogą się różnić w zależności od konkretnej instytucji finansowej i jej wewnętrznej polityki ryzyka. Niektóre banki są bardziej liberalne, oferując możliwość spłaty do 80. roku życia, podczas gdy inne mają bardziej konserwatywne podejście, kończąc okres kredytowania na 70. roku życia.

Lista banków i ich maksymalne limity wieku

Poszczególne banki w Polsce mają zróżnicowane podejście do maksymalnego wieku kredytobiorcy w momencie spłaty ostatniej raty kredytu hipotecznego:

- Alior Bank: 80 lat

- PKO BP: 80 lat (przy ratach malejących), 75 lat (przy ratach równych)

- Millennium: 75 lat

- ING Bank Śląski: 75 lat

- BNP Paribas: 75 lat

- VeloBank: 75 lat

- Bank Pekao: 70 lat

- Citi Handlowy: 70 lat

- mBank: 67 lat

Jak Twój wiek wpływa na maksymalny okres kredytowania? Praktyczne przykłady

Wiek wnioskodawcy ma bezpośrednie przełożenie na maksymalny okres, na jaki bank jest skłonny udzielić kredytu hipotecznego. Im jesteś starszy, tym krótszy okres kredytowania możesz uzyskać, aby zmieścić się w bankowych limitach wiekowych.

Obliczamy maksymalny okres spłaty: 40-latek vs 55-latek

Przyjmując, że bank ustala maksymalny wiek spłaty na 75 lat, możemy zobaczyć, jak wiek wpływa na dostępny okres kredytowania:

- Przykład 1: 40-letni kredytobiorca może potencjalnie otrzymać kredyt na maksymalnie 35 lat (75 lat - 40 lat = 35 lat).

- Przykład 2: 55-letni kredytobiorca może otrzymać kredyt na maksymalnie 20 lat (75 lat - 55 lat = 20 lat).

Te proste przykłady jasno pokazują, że z wiekiem dostępny okres kredytowania znacząco się skraca.

Dlaczego dłuższy okres kredytowania nie zawsze jest możliwy?

Nawet jeśli bank teoretycznie dopuszcza bardzo długi okres kredytowania, na przykład 35 lat, nie oznacza to, że każdy kredytobiorca będzie mógł z niego skorzystać. Banki oceniają nie tylko wiek, ale również ogólną zdolność kredytową. W przypadku starszych osób, nawet jeśli spełniają one minimalne kryteria wiekowe, bank może zdecydować się na skrócenie okresu kredytowania, aby zminimalizować ryzyko związane z potencjalnym spadkiem dochodów w przyszłości.

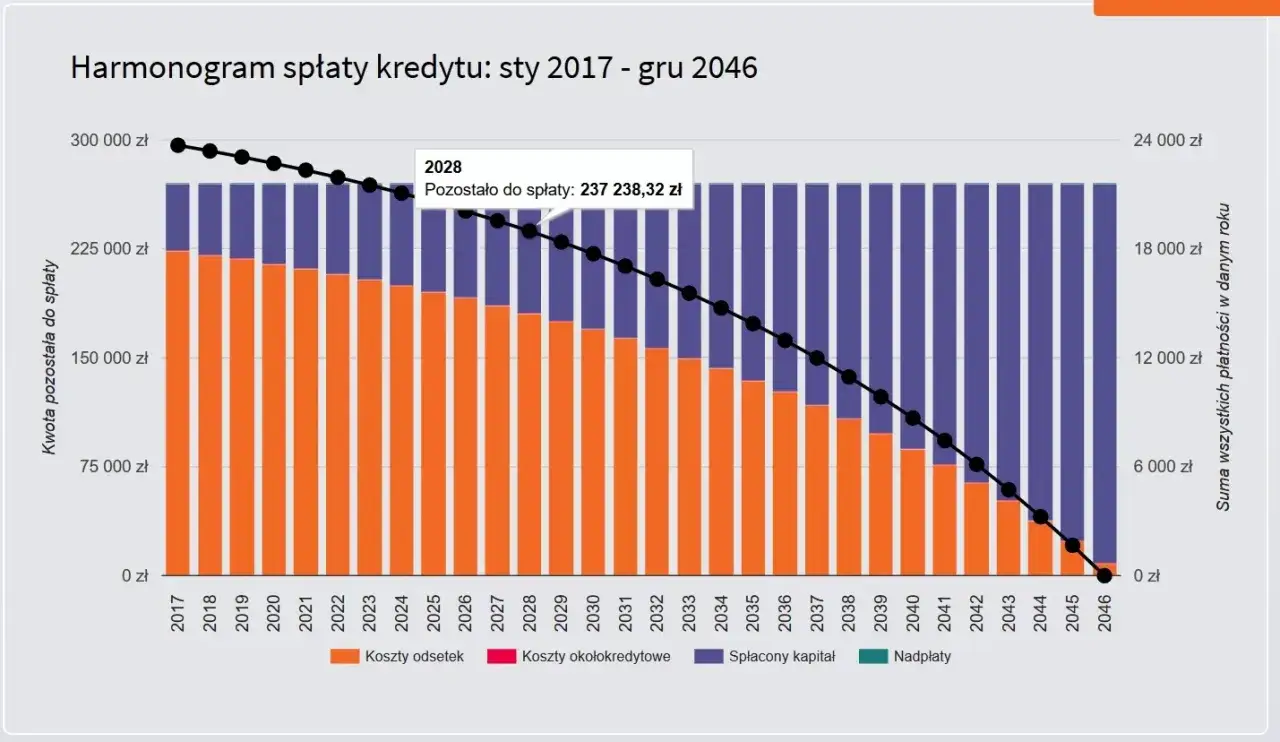

Czy krótszy okres spłaty oznacza automatycznie wyższą ratę?

Tak, krótszy okres spłaty kredytu hipotecznego zazwyczaj oznacza wyższą miesięczną ratę. Dzieje się tak, ponieważ ta sama kwota kredytu musi zostać rozłożona na mniejszą liczbę rat. Z drugiej strony, krótszy okres kredytowania często przekłada się na niższy całkowity koszt kredytu, ponieważ odsetki naliczane są przez krótszy czas. Jest to kompromis, który należy rozważyć.

Kredyt hipoteczny po pięćdziesiątce: czy to realne?

Wiele osób w wieku 50+ zastanawia się, czy zaciągnięcie kredytu hipotecznego jest w ich przypadku w ogóle możliwe. Odpowiedź brzmi: tak, jest to realne, choć wiąże się z pewnymi specyficznymi wyzwaniami i wymaga starannego przygotowania.

Jakie wyzwania czekają na kredytobiorców 50+?

Główne wyzwania dla osób w wieku 50+ ubiegających się o kredyt hipoteczny to przede wszystkim krótszy maksymalny okres kredytowania, który może prowadzić do wyższych miesięcznych rat. Ponadto, banki mogą wymagać dodatkowych zabezpieczeń lub dokumentów, a także bardziej szczegółowo analizować prognozowane dochody emerytalne.

Ubezpieczenie na życie: kiedy staje się obowiązkowym zabezpieczeniem?

Dla kredytobiorców w dojrzałym wieku, ubezpieczenie na życie często staje się obligatoryjnym wymogiem banku. Jest to forma zabezpieczenia dla instytucji finansowej na wypadek śmierci kredytobiorcy przed całkowitą spłatą zobowiązania. Polisa ubezpieczeniowa minimalizuje ryzyko dla banku, ale jednocześnie zwiększa całkowity koszt kredytu dla klienta.

Wpływ prognozowanej emerytury na ocenę zdolności kredytowej

Banki, oceniając zdolność kredytową osób zbliżających się do wieku emerytalnego, często uwzględniają prognozowany dochód emerytalny. Jeśli przewidywana emerytura jest niższa od obecnych dochodów, może to znacząco obniżyć maksymalną kwotę kredytu, jaką można uzyskać. Jest to jeden z kluczowych czynników, który może wpłynąć na ostateczną decyzję banku.

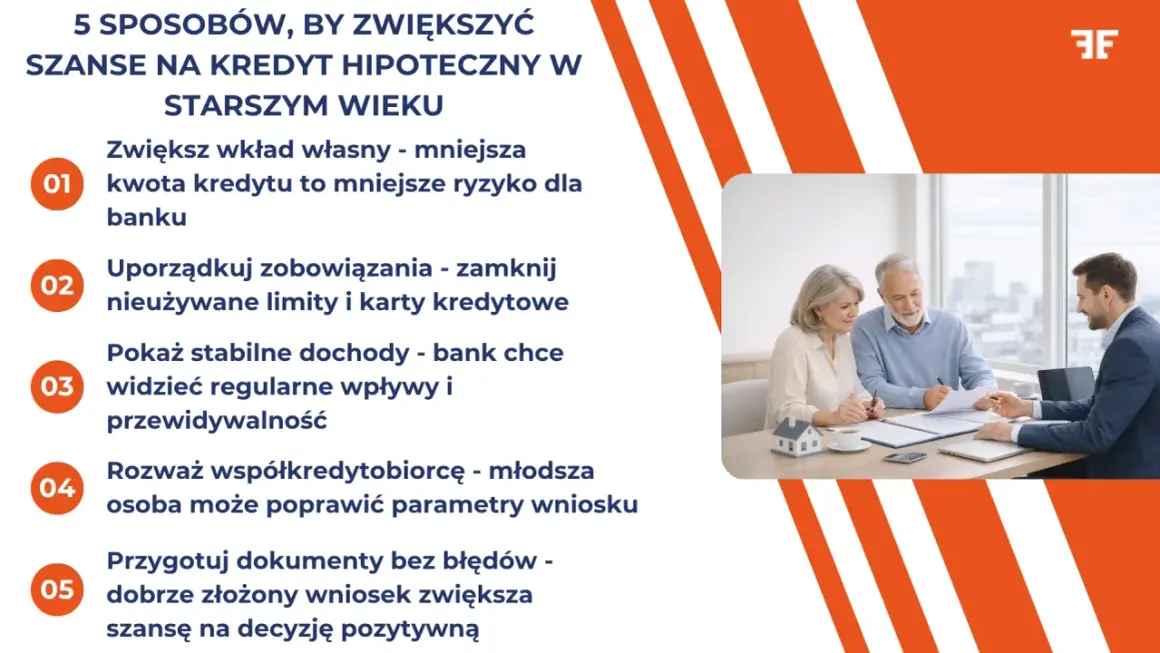

Jak zwiększyć swoje szanse na kredyt hipoteczny w dojrzałym wieku?

Osoby w dojrzałym wieku, które planują zaciągnąć kredyt hipoteczny, mogą podjąć szereg działań, aby zwiększyć swoje szanse na pozytywną decyzję banku i uzyskać korzystniejsze warunki.

Młodszy współkredytobiorca jako klucz do wydłużenia okresu spłaty

Jedną z najskuteczniejszych strategii jest dołączenie do kredytu młodszego współkredytobiorcy, na przykład dziecka lub partnera. Wiek młodszego kredytobiorcy staje się wówczas punktem odniesienia dla banku, co pozwala na wydłużenie maksymalnego okresu kredytowania. Dłuższy okres spłaty oznacza niższe miesięczne raty, co może być kluczowe dla osób w starszym wieku.

Wyższy wkład własny: jak obniża ryzyko banku i poprawia warunki?

Posiadanie wyższego wkładu własnego jest zawsze korzystne. Obniża ono ryzyko dla banku, ponieważ klient ma większy "udział" w nieruchomości od samego początku. Większy wkład własny może skutkować lepszymi warunkami kredytowania, takimi jak niższe oprocentowanie, mniejsze prowizje, a także większą elastycznością banku w ocenie zdolności kredytowej.

Stabilne i udokumentowane źródło dochodu: co bank ceni najbardziej?

Banki cenią sobie stabilność i przewidywalność dochodów. Kluczowe jest posiadanie dobrze udokumentowanego źródła dochodu, najlepiej z umową o pracę na czas nieokreślony. Dochody z działalności gospodarczej, wynajmu nieruchomości czy innych źródeł również są brane pod uwagę, ale ich udokumentowanie i stabilność są analizowane szczególnie dokładnie.

Porównanie ofert: dlaczego warto szukać banku z elastycznym podejściem?

Każdy bank ma swoją własną politykę dotyczącą limitów wiekowych i oceny zdolności kredytowej. Dlatego tak ważne jest, aby porównać oferty różnych instytucji finansowych. Warto poszukać banków, które wykazują się większą elastycznością w podejściu do starszych kredytobiorców i oferują bardziej korzystne warunki, dostosowane do indywidualnej sytuacji klienta.

Planowanie kredytu hipotecznego z perspektywy wieku: o czym warto pamiętać?

Planowanie kredytu hipotecznego z uwzględnieniem wieku wymaga świadomego podejścia i strategicznego myślenia. Oto kilka kluczowych aspektów, o których warto pamiętać.

Wybór rodzaju rat (równe czy malejące) a limit wieku w PKO BP

Jak pokazuje przykład PKO BP, wybór rodzaju rat może mieć znaczenie dla maksymalnego wieku spłaty. Przy ratach malejących, które początkowo są wyższe, ale z czasem maleją, banki mogą oferować dłuższy okres kredytowania (do 80 lat). Przy ratach równych, które są stałe przez cały okres kredytowania, limit wieku może być niższy (75 lat). Osoby w dojrzałym wieku powinny rozważyć, które rozwiązanie jest dla nich bardziej korzystne w kontekście ich sytuacji finansowej i wieku.

Nadpłata kredytu jako strategia na wcześniejsze zamknięcie zobowiązania

Dla osób, które obawiają się długoterminowego obciążenia lub chcą zakończyć spłatę przed osiągnięciem maksymalnego wieku, nadpłata kredytu jest doskonałą strategią. Regularne nadpłacanie zobowiązania pozwala na szybsze skrócenie okresu kredytowania i zmniejszenie całkowitej kwoty odsetek do zapłaty. Jest to sposób na przejęcie kontroli nad zobowiązaniem i jego wcześniejsze uregulowanie.

Przeczytaj również: Czy Revolut sprawdza BIK? Dowiedz się, jak to wpływa na kredyt

Czy warto czekać? Jak zmieniają się możliwości kredytowe z upływem lat?

Decyzja o zaciągnięciu kredytu hipotecznego zawsze wiąże się z analizą bieżącej sytuacji finansowej i życiowej. Jednak z perspektywy wieku, warto pamiętać, że z każdym kolejnym rokiem możliwości kredytowe mogą się zmniejszać, a warunki stawać się mniej korzystne. Banki mogą stosować bardziej restrykcyjne kryteria, a maksymalny okres kredytowania będzie krótszy. Dlatego, jeśli planujesz zakup nieruchomości z pomocą kredytu hipotecznego, świadoma decyzja podjęta w odpowiednim momencie jest kluczowa.