Ile trwa kredyt hipoteczny w Polsce i jak przyspieszyć ten proces

- Całkowity czas uzyskania kredytu hipotecznego to średnio od 4 do 8 tygodni, a w skrajnych przypadkach do 3 miesięcy.

- Bank ma ustawowo 21 dni na wydanie decyzji od momentu złożenia kompletnego wniosku.

- Kluczowe etapy to: przygotowanie dokumentów, analiza wniosku, wycena nieruchomości, decyzja, podpisanie umowy i uruchomienie środków.

- Na długość procesu wpływają kompletność dokumentacji, obłożenie banku oraz sytuacja prawna nieruchomości.

- Wypłata środków może być jednorazowa (rynek wtórny) lub w transzach (rynek pierwotny, budowa domu).

- Proces można przyspieszyć poprzez perfekcyjne przygotowanie, wybór banku i współpracę z ekspertem kredytowym.

Zakup własnego mieszkania lub domu to jedna z największych i najbardziej ekscytujących transakcji w życiu. Naturalne jest jednak, że towarzyszy jej wiele pytań, a jedno z kluczowych dotyczy czasu ile tak naprawdę trzeba czekać na kredyt hipoteczny? Ten artykuł rozwieje Twoje wątpliwości, przedstawiając szczegółowy harmonogram poszczególnych etapów procesu kredytowego, wyjaśniając, od czego zależy jego długość, i podpowiadając, jak możesz go usprawnić. Celem jest nie tylko dostarczenie Ci konkretnych informacji, ale także zminimalizowanie stresu związanego z tą ważną decyzją.

Od czego zależy, ile realnie poczekasz na kredyt hipoteczny

Czas oczekiwania na kredyt hipoteczny nie jest stały i może się znacząco różnić w zależności od wielu czynników. Zrozumienie ich pozwala lepiej zaplanować całą procedurę i uniknąć niepotrzebnych opóźnień. Te elementy mogą działać jak akcelerator lub hamulec, decydując o tym, czy środki znajdą się na Twoim koncie szybko, czy też proces się wydłuży.

Kompletność dokumentów Twój klucz do przyspieszenia procesu

Absolutnie kluczowe dla sprawnego przebiegu procesu jest złożenie kompletnego i poprawnego wniosku kredytowego wraz ze wszystkimi wymaganymi dokumentami. Nawet drobne braki czy błędy mogą spowodować konieczność ponownego kompletowania dokumentacji, co bezpośrednio przekłada się na wydłużenie czasu oczekiwania. Banki wymagają wielu dokumentów, takich jak aktualne zaświadczenie o zarobkach, dokumenty potwierdzające źródło dochodu, odpis z księgi wieczystej nieruchomości, umowa przedwstępna, a także dowód osobisty. To etap, który w całości zależy od Ciebie im szybciej i dokładniej zgromadzisz wszystkie potrzebne dokumenty, tym sprawniej przebiegnie dalsza część procedury.

Obłożenie banku a pory roku kiedy wnioski płyną najwolniej?

Każdy bank, podobnie jak każda instytucja, ma swoje okresy wzmożonego natężenia pracy. Zazwyczaj jest to koniec roku, kiedy wiele osób stara się zamknąć transakcje przed jego końcem, lub okresy tuż po wprowadzeniu nowych programów rządowych wspierających zakup nieruchomości. W takich momentach liczba składanych wniosków gwałtownie rośnie, co naturalnie wydłuża czas potrzebny bankowi na ich analizę i przetworzenie. Czasem warto zapytać doradcę o aktualne obłożenie banku, aby mieć realistyczne oczekiwania co do terminu decyzji.

Sytuacja prawna nieruchomości ukryte pułapki, które mogą wydłużyć oczekiwanie

Nieruchomość, którą zamierzasz kupić, musi mieć uregulowaną sytuację prawną. Banki bardzo dokładnie weryfikują stan prawny każdej nieruchomości, która ma stanowić zabezpieczenie kredytu. Problemy takie jak nieuregulowane wpisy w księdze wieczystej (np. brakujące wpisy, nieaktualne dane), współwłasność z niejasnymi zasadami, obciążenia hipoteczne po poprzednich właścicielach, służebności czy inne ograniczenia w rozporządzaniu nieruchomością to wszystko wymaga dodatkowej analizy i wyjaśnienia. Im bardziej skomplikowana sytuacja prawna nieruchomości, tym dłużej bank będzie ją weryfikował, co może znacząco opóźnić proces.

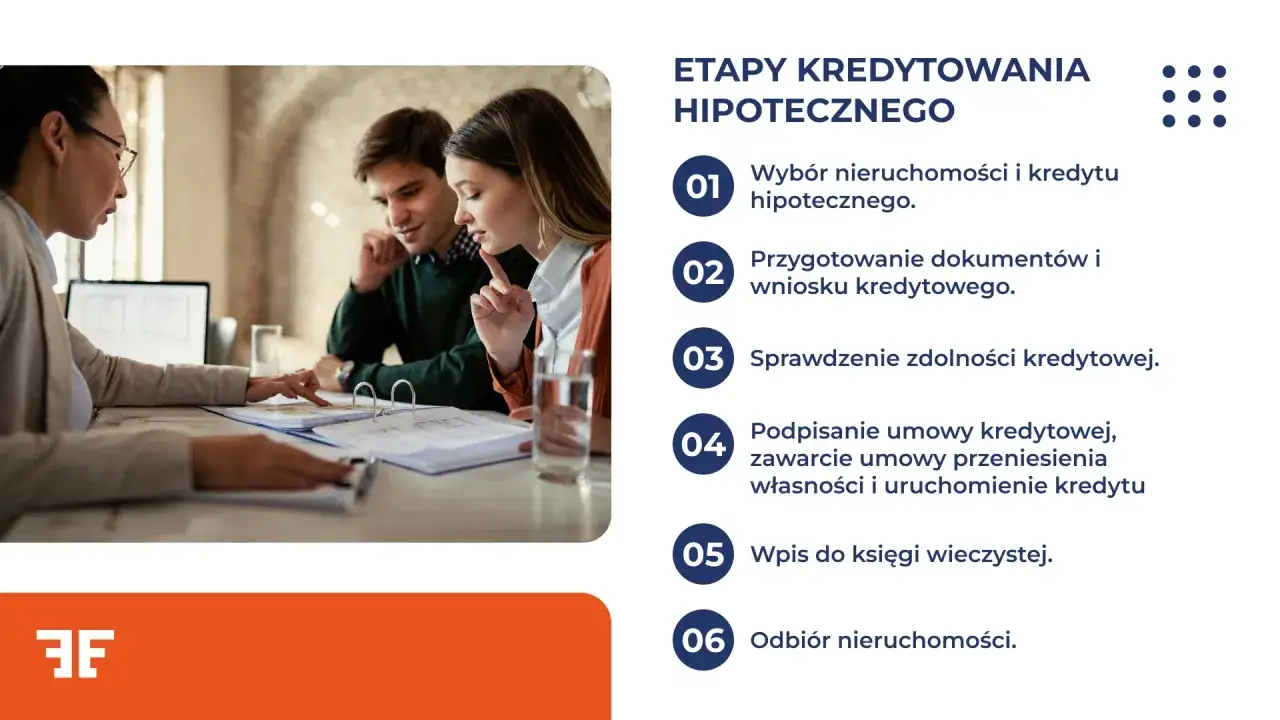

Mapa drogowa do własnego M: Ile trwa każdy z etapów procesu kredytowego

Proces uzyskania kredytu hipotecznego można podzielić na kilka kluczowych etapów. Każdy z nich ma swój określony czas trwania, który sumuje się do całkowitego okresu oczekiwania. Poznanie tych etapów i szacunkowych ram czasowych pozwoli Ci lepiej zarządzać swoimi oczekiwaniami i planować kolejne kroki.

Krok 1: Przygotowania i złożenie wniosku fundament, który budujesz sam

Ten etap jest w całości w Twoich rękach. Zaczyna się od zebrania niezbędnych dokumentów osobistych i finansowych, takich jak dowód osobisty, zaświadczenia o dochodach, wyciągi z konta, a także dokumentów dotyczących wybranej nieruchomości. Czas potrzebny na zgromadzenie tych informacji może być bardzo różny od kilku dni, jeśli masz wszystko pod ręką, do kilku tygodni, jeśli musisz czekać na niektóre dokumenty lub dopiero zaczynasz kompletować wnioski. Po zebraniu wszystkiego następuje złożenie wniosku w wybranym banku.

Krok 2: Analiza finansowa i weryfikacja nieruchomości co bank sprawdza pod lupą?

Gdy bank otrzyma Twój wniosek, rozpoczyna się jego szczegółowa analiza. Pracownicy banku ocenią Twoją zdolność kredytową, czyli możliwość spłaty zobowiązania, analizując Twoje dochody, wydatki, historię kredytową oraz inne zobowiązania. Równolegle bank może zlecić wycenę nieruchomości, która ma stanowić zabezpieczenie kredytu. Ten etap jest kluczowy, ponieważ na jego podstawie bank podejmie decyzję o przyznaniu finansowania.

Krok 3: Wycena nieruchomości (operat szacunkowy) jak długo czeka się na kluczowy dokument?

Operat szacunkowy, sporządzany przez niezależnego rzeczoznawcę majątkowego, jest dokumentem niezbędnym dla banku do określenia wartości nieruchomości. Jest to podstawa do ustalenia maksymalnej kwoty kredytu, jaką bank może udzielić. Sporządzenie takiego operatu może zająć od kilku dni do nawet kilku tygodni, w zależności od obłożenia pracy rzeczoznawcy i specyfiki nieruchomości.

Krok 4: Oczekiwanie na werdykt ustawowe 21 dni a rzeczywistość

Zgodnie z przepisami prawa, bank ma maksymalnie 21 dni kalendarzowych na wydanie decyzji kredytowej od momentu otrzymania kompletnego wniosku. W praktyce, przy standardowej sytuacji i kompletnej dokumentacji, decyzja zapada zazwyczaj w ciągu 14 do 21 dni. Należy jednak pamiętać, że jeśli wniosek był niekompletny, sytuacja prawna nieruchomości jest skomplikowana lub bank jest w tym okresie bardzo obciążony pracą, czas ten może się wydłużyć.

Krok 5: Podpisanie umowy kredytowej formalność, na którą masz określony czas

Po otrzymaniu pozytywnej decyzji kredytowej, bank wyznacza termin, w którym musisz stawić się w placówce, aby podpisać umowę kredytową. Ten czas jest zróżnicowany w zależności od banku może wynosić od 30 do nawet 180 dni. Ważne jest, aby nie przegapić tego terminu, ponieważ po jego upływie decyzja kredytowa może wygasnąć.

Krok 6: Ostatnia prosta, czyli spełnienie warunków i uruchomienie środków

Po podpisaniu umowy kredytowej czeka Cię jeszcze kilka formalności, które musisz spełnić, aby bank uruchomił środki. Zazwyczaj są to:

- Dostarczenie aktu notarialnego potwierdzającego zakup nieruchomości.

- Złożenie wniosku o wpis hipoteki do księgi wieczystej.

- Wniesienie wymaganego wkładu własnego (jeśli nie został wniesiony wcześniej).

- Przedstawienie dowodu ubezpieczenia nieruchomości.

Po spełnieniu tych warunków i ich weryfikacji przez bank, środki zostaną wypłacone. Czas oczekiwania na przelew to zazwyczaj od 3 do 7 dni roboczych.

Jednorazowy przelew czy transze? Jak sposób wypłaty wpływa na czas?

Sposób, w jaki bank wypłaca środki z kredytu hipotecznego, ma istotny wpływ na harmonogram całego procesu, szczególnie w kontekście finalnego uruchomienia finansowania. Dwie główne metody różnią się pod względem formalności i czasu realizacji.

Rynek wtórny kiedy możesz spodziewać się całej kwoty od razu?

W przypadku zakupu nieruchomości z rynku wtórnego, czyli od poprzedniego właściciela, wypłata środków z kredytu hipotecznego następuje zazwyczaj jednorazowo. Po spełnieniu wszystkich warunków umowy, bank przelewa całą kwotę kredytu na konto sprzedającego lub na wskazany rachunek. Jest to zazwyczaj szybsze i prostsze rozwiązanie, ponieważ wymaga mniej formalności związanych z harmonogramem wypłat.

Rynek pierwotny i budowa domu na czym polega harmonogram wypłat w transzach?

Sytuacja wygląda inaczej, gdy kupujesz mieszkanie od dewelopera na rynku pierwotnym lub budujesz własny dom. W takich przypadkach środki z kredytu są wypłacane w transzach, czyli częściach, zgodnie z postępem prac budowlanych lub etapami realizacji inwestycji. Każda transza wymaga wcześniejszego zgłoszenia gotowości, często poprzedzona jest inspekcją bankową potwierdzającą wykonanie określonego etapu prac, a następnie bank wypłaca kolejną część środków. Ten proces rozkłada wypłatę finansowania w czasie i wymaga dodatkowych formalności przy każdej kolejnej transzy.

Jak przechytrzyć czas? Sprawdzone sposoby na skrócenie oczekiwania na kredyt

Choć pewne etapy procesu kredytowego są poza Twoją kontrolą, istnieje wiele sposobów, aby znacząco przyspieszyć uzyskanie kredytu hipotecznego i zminimalizować ryzyko nieprzewidzianych opóźnień. Kluczem jest dobre przygotowanie i świadome podejście do całego procesu.

Perfekcyjne przygotowanie checklista dokumentów, które musisz mieć pod ręką

Najlepszym sposobem na uniknięcie opóźnień jest perfekcyjne przygotowanie dokumentacji. Im szybciej zgromadzisz wszystkie potrzebne dokumenty, tym sprawniej bank będzie mógł rozpocząć i zakończyć analizę Twojego wniosku. Oto lista kluczowych dokumentów, które warto przygotować z wyprzedzeniem:

- Dowód osobisty (ważny).

- Zaświadczenie o dochodach i zatrudnieniu (aktualne, od pracodawcy).

- Wyciągi z konta bankowego (zazwyczaj z ostatnich 3-6 miesięcy).

- Formularz PIT (za ostatni rok podatkowy).

- Umowa przedwstępna zakupu nieruchomości.

- Odpis z księgi wieczystej nieruchomości (aktualny).

- Wypis z rejestru gruntów (jeśli dotyczy).

- Pozwolenie na budowę lub decyzja o pozwoleniu na budowę (w przypadku budowy domu).

- Dokumenty potwierdzające posiadanie wkładu własnego.

Wybór banku czy mniejsze instytucje naprawdę działają szybciej?

Warto rozważyć złożenie wniosków do kilku banków jednocześnie. Różne banki mają różne procedury i mogą mieć odmienne obłożenie pracą w danym momencie. Niektóre mniejsze instytucje finansowe lub banki, które postawiły na cyfryzację i uproszczenie procesów, mogą oferować szybsze rozpatrzenie wniosku. Porównanie ofert i czasów reakcji może przynieść wymierne korzyści.

Przeczytaj również: Czy warto zadłużać nieruchomość, by ratować biznes? Zalety i ryzyka pożyczki pod zastaw nieruchomości

Współpraca z ekspertem kredytowym czy to realna oszczędność czasu?

Zatrudnienie doświadczonego eksperta kredytowego to często najlepsza inwestycja czasu i pieniędzy. Taki specjalista doskonale zna procedury bankowe, potrafi doradzić, w którym banku masz największe szanse na szybkie uzyskanie kredytu, a także pomoże Ci skompletować wszystkie dokumenty w sposób prawidłowy. Ekspert może również reprezentować Cię w kontaktach z bankiem, co znacząco usprawnia komunikację i przyspiesza cały proces. To realna oszczędność czasu i nerwów.

Realistyczny harmonogram: Ile tygodni zarezerwować w kalendarzu na całą procedurę?

Podsumowując, cały proces uzyskania i uruchomienia kredytu hipotecznego w Polsce, od momentu złożenia kompletnego wniosku do wypłaty środków, trwa średnio od 4 do 8 tygodni. Należy jednak pamiętać, że w skrajnych przypadkach, ze względu na wspomniane wcześniej czynniki, procedura ta może się wydłużyć nawet do 3 miesięcy. Zawsze warto planować z pewnym marginesem czasowym, uwzględniając potencjalne nieprzewidziane okoliczności, aby uniknąć stresu i zdążyć zrealizować swoje plany zakupowe.