Skrót BIK oznacza Biuro Informacji Kredytowej S.A., instytucję, która od 1997 roku odgrywa kluczową rolę w polskim systemie bankowym. Jej głównym zadaniem jest gromadzenie danych dotyczących historii kredytowej klientów oraz ocena ryzyka kredytowego. Dzięki BIK banki mają możliwość weryfikacji rzetelności kredytobiorców i pożyczkobiorców, co wpływa na ich decyzje dotyczące przyznawania kredytów.

W artykule przyjrzymy się, jak BIK wpływa na zdolność kredytową oraz jakie zmiany w regulacjach dotyczących tej instytucji mogą mieć wpływ na nasze finanse. Zrozumienie roli BIK jest kluczowe dla każdego, kto planuje zaciągnięcie kredytu lub pożyczki, a także dla tych, którzy chcą dbać o swoją historię kredytową.

Kluczowe informacje:

- BIK gromadzi dane o historii kredytowej klientów, co pomaga bankom w ocenie ryzyka kredytowego.

- Instytucja została powołana w 1997 roku z inicjatywy Związku Banków Polskich.

- BIK jest kluczowy dla decyzji banków dotyczących przyznawania kredytów, wpływając na zdolność kredytową klientów.

- Możliwość sprawdzenia swojej historii kredytowej w BIK jest istotna dla zarządzania finansami osobistymi.

- Nowe regulacje dotyczące ochrony danych mogą wpłynąć na sposób, w jaki BIK przetwarza informacje o kredytobiorcach.

- Negatywna historia w BIK może mieć poważne konsekwencje dla przyszłych możliwości kredytowych.

Co oznacza skrót BIK i jego pełna nazwa w bankowości

Skrót BIK oznacza Biuro Informacji Kredytowej S.A., instytucję, która została powołana do życia w 1997 roku z inicjatywy Związku Banków Polskich. Głównym celem BIK jest gromadzenie danych dotyczących historii kredytowej klientów, co jest kluczowe dla oceny ich zdolności kredytowej. Dzięki BIK banki mogą lepiej ocenić ryzyko związane z udzielaniem kredytów oraz pożyczek, co wpływa na bezpieczeństwo finansowe instytucji oraz klientów.

BIK pełni również rolę pośrednika w przekazywaniu informacji o rzetelności kredytobiorców między różnymi instytucjami finansowymi. Ważność BIK w polskim systemie bankowym jest nie do przecenienia, gdyż umożliwia on bardziej przejrzyste i odpowiedzialne podejście do udzielania kredytów, co z kolei wpływa na stabilność całego sektora finansowego.

Jakie są główne funkcje Biura Informacji Kredytowej

Do głównych funkcji Biura Informacji Kredytowej należy gromadzenie, przechowywanie oraz udostępnianie danych o historii kredytowej klientów. BIK zbiera informacje na temat spłat kredytów, pożyczek oraz innych zobowiązań finansowych, co pozwala na stworzenie pełnego obrazu sytuacji finansowej danej osoby. Dzięki tym danym banki mogą ocenić, czy klient jest wiarygodny i czy powinien otrzymać kredyt.

Kolejną istotną funkcją BIK jest ocena ryzyka kredytowego. Na podstawie zebranych danych, Biuro Informacji Kredytowej dokonuje analizy, która pomaga bankom w podejmowaniu decyzji o przyznaniu kredytów. Dzięki temu instytucje finansowe mogą lepiej chronić się przed niewypłacalnością klientów oraz minimalizować ryzyko związane z udzielaniem pożyczek.

Dlaczego BIK jest kluczowy dla oceny zdolności kredytowej

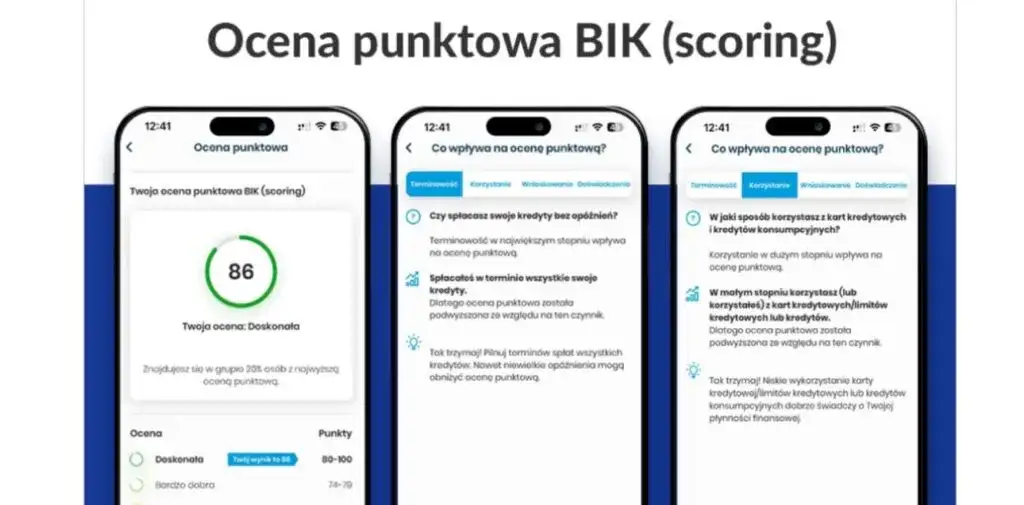

BIK odgrywa fundamentalną rolę w procesie oceny zdolności kredytowej klientów przez banki. Instytucje finansowe korzystają z danych zgromadzonych przez Biuro Informacji Kredytowej, aby ocenić, jak wiarygodny jest potencjalny kredytobiorca. Informacje te obejmują historię spłat, rodzaj zaciągniętych zobowiązań oraz terminowość ich regulowania. Dzięki tym danym banki mogą podejmować świadome decyzje dotyczące przyznawania kredytów.

Wykorzystanie danych z BIK pozwala bankom na dokładniejszą analizę ryzyka kredytowego. Na podstawie zgromadzonych informacji, banki mogą ocenić, czy dany klient ma szansę na terminowe spłacanie zobowiązań. BIK dostarcza także informacji o ewentualnych opóźnieniach w płatnościach, co jest kluczowe dla ustalenia, czy klient jest odpowiednim kandydatem do otrzymania kredytu. W ten sposób, BIK przyczynia się do większej odpowiedzialności w udzielaniu kredytów, co wpływa na stabilność całego sektora bankowego.

Rola danych z BIK w procesie przyznawania kredytów

Dane zgromadzone przez Biuro Informacji Kredytowej mają kluczowe znaczenie w procesie przyznawania kredytów przez banki. Instytucje finansowe korzystają z różnych typów informacji, aby ocenić wiarygodność potencjalnych kredytobiorców. W szczególności, banki analizują historię spłat zobowiązań, wysokość zaciągniętych kredytów oraz ewentualne opóźnienia w płatnościach. Te dane pozwalają na dokładną ocenę ryzyka kredytowego, co jest niezbędne do podjęcia decyzji o przyznaniu kredytu.- Historia spłat: Informacje o terminowych i nieterminowych spłatach kredytów, które pokazują, jak odpowiedzialny jest klient w regulowaniu swoich zobowiązań.

- Kwoty zaciągniętych kredytów: Wysokość aktualnych i przeszłych zobowiązań, która wpływa na zdolność kredytową klienta oraz jego możliwości finansowe.

- Typy kredytów: Rodzaj zaciągniętych kredytów (np. hipoteczne, gotówkowe), co może wskazywać na różnorodność doświadczeń kredytowych klienta.

| Typ danych | Wpływ na decyzję kredytową |

| Historia spłat | Decydująca dla oceny ryzyka; klienci z pozytywną historią mają większe szanse na przyznanie kredytu. |

| Kwoty zaciągniętych kredytów | Wysokie zobowiązania mogą obniżać zdolność kredytową; banki analizują stosunek zadłużenia do dochodów. |

| Typy kredytów | Różnorodność kredytów może świadczyć o doświadczeniu klienta; banki preferują klientów z różnorodnymi, ale terminowo spłacanymi zobowiązaniami. |

Jak sprawdzić swoją historię kredytową w BIK

Aby sprawdzić swoją historię kredytową w BIK, należy wykonać kilka prostych kroków. Po pierwsze, trzeba odwiedzić stronę internetową Biura Informacji Kredytowej i zarejestrować się w systemie, co zazwyczaj wymaga podania podstawowych danych osobowych, takich jak imię, nazwisko, PESEL oraz adres e-mail. Po zarejestrowaniu się, użytkownik może zalogować się na swoje konto, gdzie znajdzie opcję sprawdzenia historii kredytowej. Warto pamiętać, że uzyskanie dostępu do pełnej historii kredytowej może wiązać się z opłatą, która zazwyczaj wynosi od kilku do kilkudziesięciu złotych, w zależności od wybranego pakietu usług.

W przypadku, gdy osoba nie ma możliwości skorzystania z internetu, istnieje również możliwość uzyskania informacji o swojej historii kredytowej w formie papierowej, co wiąże się z dodatkowymi kosztami i czasem oczekiwania na przesyłkę. Niezależnie od wybranej metody, ważne jest, aby regularnie sprawdzać swoją historię kredytową, aby mieć pełną kontrolę nad swoimi finansami i uniknąć nieprzyjemnych niespodzianek przy ubieganiu się o kredyty.

Nowe regulacje dotyczące ochrony danych w BIK

W ostatnich latach wprowadzono szereg regulacji dotyczących ochrony danych w Biurze Informacji Kredytowej, które mają na celu zapewnienie większej ochrony danych osobowych klientów. Te zmiany są odpowiedzią na rosnące obawy dotyczące prywatności i bezpieczeństwa informacji finansowych. Nowe przepisy wymagają od BIK stosowania bardziej zaawansowanych metod zabezpieczania danych, w tym szyfrowania oraz ograniczenia dostępu do informacji tylko do uprawnionych osób. Dzięki tym regulacjom klienci mogą czuć się bezpieczniej, wiedząc, że ich dane są chronione przed nieautoryzowanym dostępem.

Jakie są konsekwencje negatywnej historii w BIK

Posiadanie negatywnej historii w BIK może mieć poważne konsekwencje dla przyszłych wniosków o kredyty. Osoby z taką historią mogą napotkać trudności w uzyskaniu nowych kredytów lub pożyczek, ponieważ banki traktują je jako bardziej ryzykownych kredytobiorców. W rezultacie, mogą być zmuszone do płacenia wyższych odsetek lub otrzymywania mniejszych kwot kredytów, co znacząco wpływa na ich sytuację finansową.

Negatywna historia w BIK może również wpłynąć na inne aspekty życia finansowego. Na przykład, osoby z problemami kredytowymi mogą mieć trudności z wynajmem mieszkania, gdyż właściciele często sprawdzają historię kredytową potencjalnych najemców. Dodatkowo, negatywne dane mogą ograniczać dostęp do usług, takich jak telefony komórkowe na abonament czy umowy z dostawcami mediów. Warto zatem dbać o swoją historię kredytową, aby uniknąć takich problemów w przyszłości.

| Typ produktu finansowego | Potencjalny wpływ negatywnej historii w BIK |

| Kredyty hipoteczne | Wyższe oprocentowanie lub odmowa przyznania kredytu. |

| Kredyty gotówkowe | Niższe kwoty dostępne dla kredytobiorców z negatywną historią. |

| Umowy najmu | Trudności w wynajmie mieszkań z powodu sprawdzania historii kredytowej. |

| Usługi telekomunikacyjne | Odmowa przyznania abonamentu lub wyższe kaucje. |

Jak poprawić swoją historię kredytową i uniknąć problemów

Aby skutecznie poprawić swoją historię kredytową, warto wdrożyć kilka praktycznych strategii. Po pierwsze, regularne monitorowanie swojego raportu kredytowego w BIK pozwala na wczesne wykrywanie błędów lub nieprawidłowości, które mogą negatywnie wpływać na zdolność kredytową. W przypadku zauważenia jakichkolwiek nieścisłości, należy niezwłocznie skontaktować się z BIK w celu ich wyjaśnienia. Ponadto, terminowe spłacanie zobowiązań oraz unikanie nadmiernego zadłużenia to kluczowe elementy, które mogą znacząco poprawić naszą sytuację finansową.

Warto również rozważyć zróżnicowanie źródeł dochodu, co może pomóc w stabilizacji finansowej i zwiększeniu zdolności kredytowej. Dodatkowe źródła dochodu, takie jak praca dodatkowa czy inwestycje, mogą zapewnić większą elastyczność w zarządzaniu wydatkami i spłatami. W dłuższej perspektywie, solidna historia kredytowa otworzy drzwi do lepszych warunków kredytowych oraz ułatwi uzyskanie finansowania na większe przedsięwzięcia, takie jak zakup mieszkania czy inwestycje w rozwój osobisty.