Baza BIK to kluczowy element polskiego systemu finansowego, który gromadzi i udostępnia informacje o historii kredytowej osób fizycznych oraz przedsiębiorców. Powstała w 1997 roku z inicjatywy Związku Banków Polskich, a jej głównym celem jest pomoc instytucjom finansowym w ocenie ryzyka kredytowego. Dzięki BIK, banki i inne instytucje mogą dokładnie analizować zobowiązania finansowe klientów, co wpływa na decyzje dotyczące przyznawania kredytów i pożyczek.

W artykule przedstawimy, jak Baza BIK funkcjonuje, jakie dane gromadzi oraz jak można z niej korzystać. Omówimy również, jak pozytywna lub negatywna historia kredytowa wpływa na nasze możliwości finansowe. To istotne zagadnienie, które może mieć znaczący wpływ na Twoje życie finansowe.Kluczowe informacje:

- Baza BIK to największa w Polsce baza danych o historii kredytowej.

- Gromadzi informacje o kredytach, pożyczkach, kartach kredytowych i leasingach.

- Dane są przekazywane przez instytucje kredytowe i finansowe.

- Klienci mogą sprawdzić swoją historię kredytową przez portal www.bik.pl lub aplikację Mój BIK.

- BIK pomaga instytucjom finansowym ocenić ryzyko kredytowe klientów.

- Pozytywna historia kredytowa zwiększa szanse na uzyskanie kredytu.

- Opóźnienia w spłacie zobowiązań mogą negatywnie wpłynąć na zdolność kredytową.

Definicja Bazy BIK i jej podstawowe funkcje w Polsce

Baza BIK to największa w Polsce baza danych dotycząca historii kredytowej, która została założona w 1997 roku przez Związek Banków Polskich oraz instytucje bankowe. Jej głównym celem jest gromadzenie, integrowanie i udostępnianie informacji o zobowiązaniach finansowych osób fizycznych i przedsiębiorców. BIK zbiera dane dotyczące kredytów, pożyczek, kart kredytowych oraz leasingów, zarówno te pozytywne, jak i negatywne. Dzięki tym informacjom, instytucje finansowe mogą lepiej ocenić ryzyko kredytowe swoich klientów.

Baza BIK odgrywa kluczową rolę w polskim systemie finansowym. Umożliwia bankom i innym instytucjom finansowym podejmowanie świadomych decyzji dotyczących przyznawania kredytów. Klienci mogą korzystać z portalu internetowego www.bik.pl lub aplikacji mobilnej Mój BIK, aby sprawdzić swoją historię kredytową i monitorować swoje zobowiązania.

Jak Baza BIK gromadzi dane o historii kredytowej

Baza BIK gromadzi dane o historii kredytowej z różnych źródeł. Współpracuje z wieloma instytucjami finansowymi, takimi jak banki, firmy pożyczkowe oraz leasingowe. Te instytucje przesyłają informacje o spłaconych kredytach, pożyczkach oraz wszelkich opóźnieniach w płatnościach. Dzięki temu BIK może tworzyć kompleksowy obraz sytuacji finansowej klientów.

Warto zaznaczyć, że BIK zbiera zarówno dane pozytywne, jak i negatywne. Pozytywne dane obejmują terminowo spłacane zobowiązania, co wpływa na korzystną historię kredytową. Z kolei negatywne dane dotyczą opóźnień w spłatach, które mogą obniżać zdolność kredytową klientów. Taki system gromadzenia danych pozwala na lepszą ocenę ryzyka kredytowego przez instytucje finansowe.

Rola Bazy BIK w ocenie ryzyka kredytowego przez instytucje

Baza BIK odgrywa kluczową rolę w ocenie ryzyka kredytowego przez instytucje finansowe. Banki oraz inne firmy pożyczkowe korzystają z danych zgromadzonych w BIK, aby podejmować decyzje dotyczące przyznawania kredytów. Analizują różne kryteria, takie jak historia spłat, kwoty zaciągniętych kredytów oraz czas trwania zobowiązań. Dzięki tym informacjom, instytucje mogą ocenić, czy klient jest wiarygodny i czy ma zdolność do spłaty zaciągniętych zobowiązań.

W procesie oceny ryzyka kredytowego, banki biorą pod uwagę także poziom zadłużenia oraz częstotliwość wniosków o kredyty. Klienci, którzy regularnie spłacają swoje zobowiązania, są postrzegani jako mniej ryzykowni. Z kolei osoby z negatywną historią kredytową mogą napotkać trudności w uzyskaniu nowych kredytów. BIK dostarcza instytucjom nie tylko informacje o aktualnych zobowiązaniach, ale także o przeszłych opóźnieniach w spłatach, co ma istotne znaczenie w procesie oceny.

Jak korzystać z Bazy BIK i sprawdzić swoją historię kredytową

Aby skorzystać z Bazy BIK, klienci muszą przejść przez kilka prostych kroków. Pierwszym z nich jest rejestracja na portalu BIK, gdzie użytkownicy zakładają konto, podając swoje dane osobowe. Po zakończeniu rejestracji, należy się zalogować, aby uzyskać dostęp do swojego raportu kredytowego. Proces ten jest intuicyjny i dostępny zarówno przez stronę internetową, jak i aplikację mobilną Mój BIK.

- Wejdź na stronę www.bik.pl i kliknij "Zarejestruj się".

- Wypełnij formularz rejestracyjny swoimi danymi osobowymi.

- Potwierdź rejestrację za pomocą linku wysłanego na Twój adres e-mail.

- Zaloguj się na swoje konto, używając podanych danych.

- Sprawdź swoją historię kredytową w zakładce "Raporty".

Proces rejestracji i logowania do portalu BIK

Aby zarejestrować się w portalu BIK, należy najpierw odwiedzić stronę internetową www.bik.pl. Proces rejestracji wymaga podania podstawowych danych osobowych, takich jak imię, nazwisko, numer PESEL oraz adres e-mail. Po wypełnieniu formularza rejestracyjnego, użytkownik otrzyma e-mail z linkiem aktywacyjnym, który należy kliknąć, aby potwierdzić rejestrację. Następnie, po aktywacji konta, można przystąpić do logowania, używając podanych wcześniej danych.

Warto pamiętać, że do pełnej rejestracji może być wymagane przesłanie dodatkowych dokumentów potwierdzających tożsamość, takich jak skan dowodu osobistego. Po zalogowaniu się na swoje konto, użytkownik uzyskuje dostęp do swojego raportu kredytowego oraz może monitorować swoją historię kredytową. Cały proces jest prosty i intuicyjny, co ułatwia korzystanie z usług BIK.Jak interpretować dane zawarte w raportach BIK

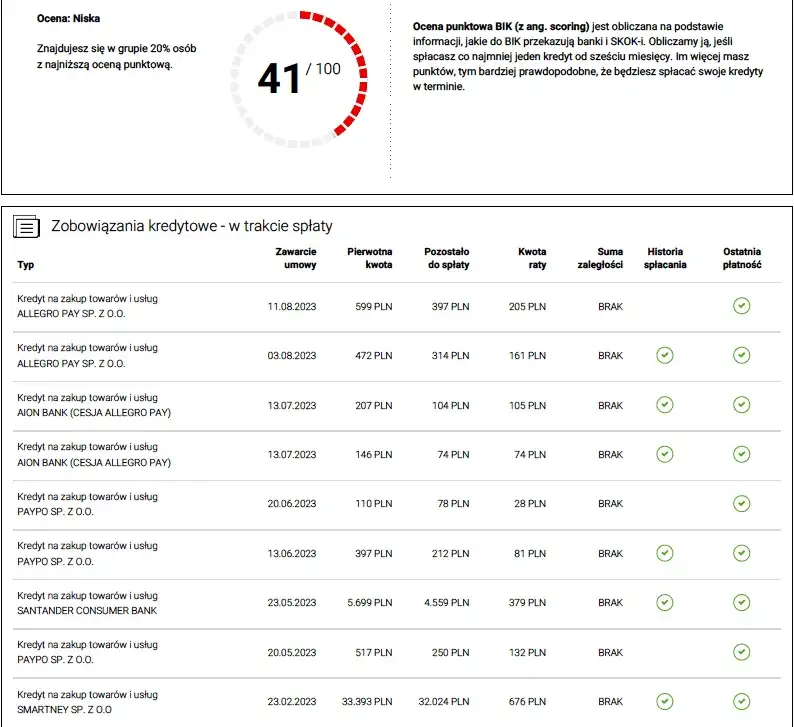

Raporty BIK zawierają wiele istotnych informacji, które pomagają w ocenie historii kredytowej. Kluczowe metryki obejmują m.in. terminowość spłat, kwoty zobowiązań oraz liczbę zapytań kredytowych. Aby właściwie zrozumieć dane, należy zwrócić uwagę na oznaczenia, które wskazują na status spłat — czy były one terminowe, czy występowały opóźnienia. Zrozumienie tych wskaźników pozwala na lepsze zarządzanie swoją sytuacją finansową.

| Termin | Znaczenie |

| Spłata terminowa | Oznacza, że zobowiązanie zostało spłacone w ustalonym terminie. |

| Opóźnienie | Wskazuje na spóźnienie w spłacie, co może negatywnie wpływać na zdolność kredytową. |

| Zapytanie kredytowe | Informacja o tym, że instytucja finansowa sprawdziła historię kredytową klienta. |

Czytaj więcej: Czy można wyczyścić BIK? Oto prawda o usuwaniu negatywnych wpisów

Pozytywne i negatywne aspekty danych w Bazie BIK

Posiadanie pozytywnej historii kredytowej w Bazie BIK przynosi wiele korzyści. Klienci, którzy terminowo spłacają swoje zobowiązania, mają większe szanse na uzyskanie kredytów oraz korzystniejsze warunki, takie jak niższe oprocentowanie. Z drugiej strony, negatywne dane, takie jak opóźnienia w spłatach, mogą znacząco ograniczyć możliwości finansowe klienta. Instytucje finansowe, bazując na tych informacjach, mogą odrzucać wnioski o kredyty lub oferować je na mniej korzystnych warunkach. Dlatego tak ważne jest, aby dbać o swoją historię kredytową i unikać sytuacji, które mogą ją pogorszyć.Jak pozytywna historia kredytowa wpływa na możliwości finansowe

Pozytywna historia kredytowa ma kluczowe znaczenie dla uzyskania lepszych warunków finansowych. Klienci z dobrą historią kredytową mogą liczyć na szybsze zatwierdzenie wniosków o kredyty oraz pożyczki. Banki i instytucje finansowe chętniej udzielają kredytów osobom, które mają udokumentowaną zdolność do terminowej spłaty. Dodatkowo, pozytywna historia kredytowa może prowadzić do niższych kosztów pożyczek, co w dłuższej perspektywie przekłada się na oszczędności.

- Regularne spłacanie zobowiązań zwiększa szansę na uzyskanie kredytu.

- Klienci z pozytywną historią mogą negocjować lepsze warunki kredytowe.

- Pozytywna historia kredytowa umożliwia korzystanie z wyższych limitów kredytowych.

Negatywne konsekwencje opóźnień w spłacie kredytów

Opóźnienia w spłacie kredytów mogą prowadzić do poważnych konsekwencji dla historii kredytowej klienta. Każde spóźnienie, nawet o kilka dni, jest rejestrowane w Bazie BIK i może negatywnie wpłynąć na ocenę zdolności kredytowej. Banki oraz inne instytucje finansowe korzystają z tych danych, aby ocenić ryzyko związane z udzielaniem kredytów. Klienci, którzy mają historię opóźnień, mogą napotkać trudności w uzyskaniu nowych kredytów lub pożyczek, a także mogą być zobowiązani do płacenia wyższych odsetek.

Co więcej, długotrwałe opóźnienia mogą prowadzić do sytuacji, w której instytucje finansowe uznają klienta za niewiarygodnego. W rezultacie może to skutkować odmową przyznania kredytu lub nawet wypowiedzeniem umowy na istniejące zobowiązania. Dlatego tak ważne jest, aby zawsze dbać o terminowe spłaty i unikać sytuacji, które mogą pogorszyć naszą historię kredytową.

Jak poprawić swoją historię kredytową po opóźnieniach w spłatach

Poprawa historii kredytowej po wystąpieniu opóźnień w spłatach jest możliwa, ale wymaga systematyczności i odpowiednich działań. Pierwszym krokiem jest sprawdzenie raportu kredytowego w BIK, aby zrozumieć, jakie informacje są tam zawarte i jakie zobowiązania wymagają uwagi. Następnie warto skontaktować się z instytucjami finansowymi, aby ustalić plan spłaty zaległych zobowiązań. Wiele banków oferuje opcje restrukturyzacji długów, które mogą pomóc w uregulowaniu sytuacji finansowej.

Warto również rozważyć zaciągnięcie niewielkiego kredytu lub pożyczki, aby udowodnić swoją zdolność do terminowego spłacania zobowiązań. Regularne spłacanie takich zobowiązań może pozytywnie wpłynąć na historię kredytową. Dodatkowo, korzystanie z narzędzi monitorujących historię kredytową, takich jak aplikacja Mój BIK, pozwala na bieżąco śledzenie zmian i reagowanie na ewentualne nieprawidłowości, co jest kluczowe dla długoterminowego zarządzania swoją sytuacją finansową.