Zrozumienie, jak bank ocenia Twoją zdolność kredytową, to fundament świadomego planowania finansowego i klucz do uzyskania wymarzonego kredytu. W tym przewodniku przyjrzymy się szczegółowo wszystkim czynnikom, które mają wpływ na tę ocenę, abyś mógł pewnie wejść w proces kredytowy i zwiększyć swoje szanse na pozytywną decyzję.

Kluczowe czynniki wpływające na Twoją zdolność kredytową w Polsce

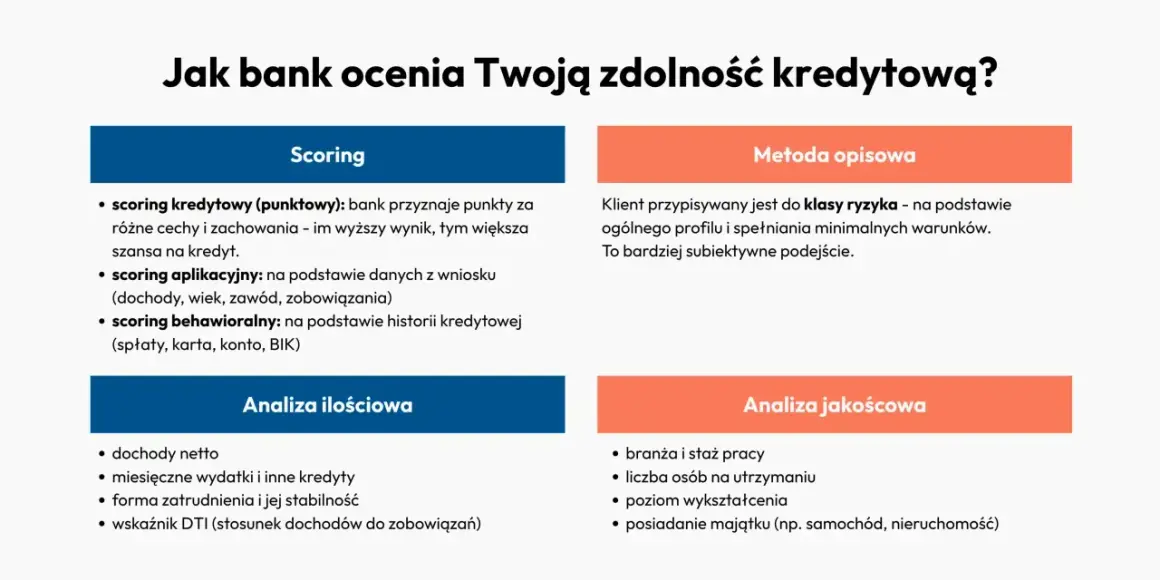

- Banki oceniają zdolność kredytową na podstawie analizy ilościowej (dochody, wydatki) i jakościowej (cechy kredytobiorcy).

- Stabilne i wysokie dochody, najlepiej z umowy o pracę na czas nieokreślony, są fundamentem pozytywnej oceny.

- Wszystkie zobowiązania finansowe, w tym niewykorzystane limity na kartach kredytowych, obniżają dostępną kwotę kredytu.

- Pozytywna historia w BIK, bez opóźnień w spłacie, jest kluczowa dla wiarygodności finansowej.

- Wiek, stan cywilny, liczba osób na utrzymaniu oraz staż pracy to dodatkowe elementy analizy bankowej.

- Dłuższy okres kredytowania i wyższy wkład własny mogą znacząco poprawić zdolność kredytową.

Zdolność kredytowa dlaczego jej zrozumienie to Twój pierwszy krok do uzyskania kredytu?

Zdolność kredytowa to nic innego jak Twoja wiarygodność finansowa w oczach banku. To ocena, na ile realnie jesteś w stanie udźwignąć ciężar nowego zobowiązania, nie narażając przy tym ani siebie, ani instytucji finansującej na problemy ze spłatą. Banki muszą tę zdolność weryfikować niezwykle skrupulatnie, ponieważ jest to ich podstawowe narzędzie do minimalizowania ryzyka. Proces ten jest wielowymiarowy i opiera się na dwóch głównych filarach: analizie ilościowej i jakościowej.

Analiza ilościowa skupia się na twardych danych Twoich dochodach, wydatkach i istniejących zobowiązaniach. Z kolei analiza jakościowa bierze pod lupę Twoją sytuację życiową, stabilność zatrudnienia czy historię kredytową. Pamiętaj, że bank nie patrzy wyłącznie na wysokość Twoich zarobków; analizuje całościowy obraz Twojej sytuacji finansowej i życiowej, aby podjąć jak najbardziej świadomą decyzję.

Twoje dochody pod lupą banku: Co naprawdę się liczy?

Wysokość zarobków to nie wszystko: Rola stabilności i regularności wpływów.

Kiedy mowa o dochodach, pierwszą myślą jest oczywiście ich wysokość. Jednak dla banku równie ważna, a często nawet ważniejsza, jest stabilność i regularność tych wpływów. Czy Twoje wynagrodzenie jest stałe, czy też często się waha? Czy wpływy na konto pojawiają się systematycznie, czy raczej nieregularnie? Banki preferują sytuacje, w których dochody są przewidywalne, co daje im pewność, że będziesz w stanie terminowo regulować raty kredytu przez cały okres jego trwania.

Rodzaj umowy ma kluczowe znaczenie: Umowa o pracę, B2B, zlecenie jak bank ocenia różne formy zatrudnienia?

Najwyżej cenioną formą zatrudnienia jest umowa o pracę na czas nieokreślony. Zapewnia ona największą stabilność i jest dla banku sygnałem bezpieczeństwa. Sytuacja wygląda inaczej w przypadku umów cywilnoprawnych, takich jak umowa zlecenie czy umowa o dzieło. Tutaj banki często wymagają dłuższego, udokumentowanego okresu uzyskiwania dochodów zazwyczaj od 6 do 12 miesięcy aby mieć pewność, że są one stabilne i nie są jedynie chwilowym epizodem. Podobnie jest z działalnością gospodarczą; kluczowe jest wykazanie ciągłości i stabilności dochodów przez określony czas, często analizuje się historię firmy nawet przez kilka lat.Czy premie, dodatki i dochody z najmu zostaną wliczone do Twojej zdolności?

Dodatkowe źródła dochodu, takie jak premie uznaniowe, dodatki czy dochody z wynajmu nieruchomości, mogą zostać uwzględnione przez bank, ale często z pewną ostrożnością. Premie, które nie są gwarantowane, mogą być traktowane jako dochód zmienny. Dochody z najmu zazwyczaj wymagają udokumentowania umową najmu i regularnymi wpływami na konto. Bank zawsze analizuje, czy te dodatkowe środki są stabilne i pewne, zanim włączy je do ogólnej oceny Twojej zdolności kredytowej.

Ukryci "zabójcy" zdolności: Twoje miesięczne wydatki i zobowiązania

Koszty życia: Jak banki szacują Twoje stałe wydatki na utrzymanie?

Banki muszą wiedzieć, ile pieniędzy miesięcznie potrzebujesz na bieżące utrzymanie. Analizują Twoje regularne wydatki, takie jak czynsz lub rata kredytu hipotecznego, rachunki za media (prąd, gaz, woda, internet), a także szacują koszty utrzymania gospodarstwa domowego. Często opierają się przy tym na danych Głównego Urzędu Statystycznego (GUS), które określają przeciętne koszty życia dla danej liczby osób w gospodarstwie domowym. Im wyższe Twoje szacowane koszty życia, tym niższa zdolność kredytowa.Raty, które już spłacasz: Jak obecne kredyty i pożyczki wpływają na nową ocenę?

Każde istniejące zobowiązanie finansowe, które aktualnie spłacasz, znacząco obniża Twoją zdolność kredytową. Dotyczy to nie tylko kredytów hipotecznych czy samochodowych, ale także pożyczek gotówkowych, limitów na kartach kredytowych czy debetów na koncie. Bank oblicza, jaka część Twojego miesięcznego dochodu jest już przeznaczana na spłatę tych zobowiązań, i odejmuje ją od kwoty, którą mógłbyś przeznaczyć na nowy kredyt.

Karty kredytowe i limity w koncie dlaczego obniżają zdolność, nawet gdy z nich nie korzystasz?

To może być zaskoczenie, ale nawet niewykorzystywany limit na karcie kredytowej lub limit w koncie osobistym jest traktowany przez bank jako potencjalne zadłużenie. Bank zakłada, że w każdej chwili możesz skorzystać z tych środków, co zwiększy Twoje miesięczne obciążenia. Dlatego też banki uwzględniają całą dostępną kwotę limitu jako czynnik obniżający Twoją zdolność kredytową, nawet jeśli nigdy z niego nie korzystasz.

Alimenty i inne stałe obciążenia: O czym musisz pamiętać?

Oprócz standardowych rat kredytów i pożyczek, bank bierze pod uwagę również inne stałe obciążenia finansowe. Najczęściej wymienianym przykładem są alimenty, które regularnie obciążają Twój budżet. Mogą to być także inne, udokumentowane zobowiązania, które zmniejszają kwotę dostępną na spłatę nowego kredytu.

Historia w BIK: Jak Twoja przeszłość finansowa kształtuje przyszłość kredytową?

Czym jest BIK i jakie informacje na Twój temat gromadzi?

Biuro Informacji Kredytowej (BIK) to instytucja, która gromadzi i przetwarza dane o historii spłat zobowiązań finansowych osób fizycznych i firm. Kiedy składasz wniosek o kredyt, bank zawsze sprawdza Twoją historię w BIK. Gromadzone tam informacje obejmują szczegóły dotyczące wszystkich Twoich kredytów, pożyczek, kart kredytowych i limitów, w tym daty zaciągnięcia, kwoty, okresy spłaty oraz, co najważniejsze, historię terminowości płatności.

Pozytywna historia kredytowa: Jak ją zbudować od zera?

Pozytywna historia kredytowa to Twój najlepszy przyjaciel w banku. Budujesz ją poprzez terminowe spłacanie wszystkich swoich zobowiązań. Nawet niewielki kredyt konsumpcyjny, spłacany regularnie przez kilka miesięcy, może pomóc Ci zbudować bazę pozytywnych wpisów w BIK. Jeśli dopiero zaczynasz swoją przygodę z finansami, warto rozważyć zaciągnięcie niewielkiej pożyczki lub karty kredytowej i skrupulatnie pilnować terminów spłaty. Według danych BIK, terminowe regulowanie zobowiązań jest kluczowe dla budowania wiarygodności kredytowej.

Jeden dzień opóźnienia czy drobne potknięcia mają znaczenie dla banku?

Tak, niestety nawet niewielkie opóźnienia w spłacie mogą mieć negatywny wpływ na Twoją ocenę w BIK. Banki analizują historię spłat bardzo dokładnie. Każde potknięcie, nawet jednodniowe opóźnienie, może obniżyć Twój scoring BIK, czyli punktową ocenę Twojej wiarygodności. Im niższy scoring, tym mniejsze szanse na uzyskanie kredytu lub tym gorsze warunki kredytowania.

Scoring BIK: Co oznaczają punkty i jak wpływają na decyzję kredytową?

Scoring BIK to liczba punktów, która odzwierciedla Twoją wiarygodność kredytową na podstawie danych zgromadzonych w BIK. Im wyższy scoring, tym lepiej. Wysoki wynik świadczy o tym, że jesteś rzetelnym płatnikiem i bank może Ci zaufać. Niski scoring może oznaczać problemy ze spłatą w przeszłości lub brak wystarczającej historii. Co ciekawe, brak jakiejkolwiek historii kredytowej również może być problemem, ponieważ bank nie ma podstaw, by ocenić Twoją rzetelność płatniczą.

Ty jako kredytobiorca: Jakie cechy osobiste bierze pod uwagę analityk?

Wiek i stan cywilny: Dlaczego te dane są istotne dla banku?

Wiek kredytobiorcy jest istotny głównie w kontekście okresu kredytowania. Banki chcą mieć pewność, że okres spłaty kredytu nie przekroczy Twojego wieku emerytalnego lub przewidywanej długości życia. Stan cywilny może wpływać na ocenę zdolności, zwłaszcza jeśli bank bierze pod uwagę wspólne dochody i wydatki małżonków lub partnerów.

Liczba osób na utrzymaniu: Jak dzieci wpływają na zdolność kredytową?

Każda osoba na utrzymaniu, zwłaszcza dzieci, generuje dodatkowe koszty życia. Banki uwzględniają to w swoich kalkulacjach, ponieważ większa liczba osób w gospodarstwie domowym oznacza wyższe miesięczne wydatki. To z kolei przekłada się na niższą kwotę, która pozostaje Ci do dyspozycji na spłatę kredytu.

Wykształcenie i staż pracy: Czy Twój profil zawodowy ma znaczenie?

Choć nie są to czynniki decydujące, wykształcenie, staż pracy i wykonywany zawód mogą wpływać na ocenę Twojej sytuacji finansowej. Banki często postrzegają osoby z wyższym wykształceniem i stabilną ścieżką kariery jako mniej ryzykowne. Długi staż pracy w jednej firmie jest sygnałem stabilności zatrudnienia, co jest bardzo cenne z punktu widzenia banku.

Parametry kredytu a Twoja zdolność: Jak świadomie kształtować wniosek?

Okres kredytowania: Jak wydłużenie spłaty wpływa na wysokość dostępnej kwoty?

Dłuższy okres kredytowania oznacza niższą miesięczną ratę. Z perspektywy banku, niższa rata jest łatwiejsza do udźwignięcia dla Twojego budżetu, co może podwyższyć Twoją zdolność kredytową i pozwolić na uzyskanie wyższej kwoty kredytu. Należy jednak pamiętać, że wydłużenie okresu spłaty wiąże się ze wzrostem całkowitego kosztu kredytu z powodu naliczonych odsetek.

Wkład własny: Dlaczego im więcej masz, tym łatwiej o kredyt?

Wyższy wkład własny to bezpośrednie zmniejszenie kwoty kredytu, o którą się ubiegasz. Dla banku jest to bardzo korzystna sytuacja, ponieważ oznacza mniejsze ryzyko. Im większy masz wkład własny, tym niższa kwota zobowiązania, a co za tym idzie, tym łatwiej bank oceni Twoją zdolność do jego spłaty. Jest to jeden z najskuteczniejszych sposobów na poprawę swojej pozycji negocjacyjnej.Przeczytaj również: Czy Allegro Pay jest w BIK i jak wpływa na Twoją zdolność kredytową?

Raty równe czy malejące która opcja jest korzystniejsza dla zdolności?

W przypadku rat równych (annuitetowych) wysokość raty jest stała przez cały okres kredytowania. W ratach malejących pierwsza rata jest najwyższa, a kolejne są coraz niższe. Na początku spłaty, raty malejące mogą być korzystniejsze dla zdolności kredytowej, ponieważ pierwsza, wyższa rata jest brana pod uwagę w obliczeniach, ale w kolejnych miesiącach Twoje obciążenie jest niższe. Jednak większość kredytów hipotecznych oferuje raty równe, które są bardziej przewidywalne dla budżetu domowego.

Strategiczny plan działania: Jak realnie zwiększyć swoje szanse na kredyt?

- Porządki w finansach: Krok po kroku, co zamknąć i spłacić przed złożeniem wniosku. Zanim złożysz wniosek o kredyt, warto przeprowadzić "finansowe porządki". Spłać drobne pożyczki i karty kredytowe, które generują dodatkowe koszty i obciążają Twoją zdolność. Zamknij nieużywane karty kredytowe oraz zlikwiduj niepotrzebne limity w koncie osobistym. Każda taka czynność pozytywnie wpłynie na Twoją ocenę.

- Współkredytobiorca: Kiedy warto rozważyć kredyt z drugą osobą? Jeśli Twoja indywidualna zdolność kredytowa jest niewystarczająca, warto rozważyć złożenie wniosku o kredyt wspólnie z inną osobą, na przykład z małżonkiem lub partnerem. Szczególnie w przypadku kredytów hipotecznych, dołączenie współkredytobiorcy o stabilnych dochodach i dobrej historii kredytowej może znacząco zwiększyć Waszą łączną zdolność kredytową.

- Negocjacje z bankiem: Czy można wpłynąć na indywidualną ocenę zdolności? Chociaż proces oceny zdolności kredytowej jest w dużej mierze zautomatyzowany i oparty na algorytmach, w niektórych sytuacjach można spróbować negocjować lub przedstawić bankowi dodatkowe argumenty. Jeśli masz nietypową sytuację finansową, która nie została w pełni odzwierciedlona w dokumentach, możesz spróbować porozmawiać z doradcą kredytowym. Czasami przedstawienie dodatkowych dowodów stabilności lub przyszłych dochodów może pomóc w indywidualnej ocenie.