Wiele osób zmaga się z problemem nadmiernego zadłużenia, gdzie suma rat zaciągniętych chwilówek i kredytów gotówkowych staje się przytłaczająca. Ten artykuł jest przewodnikiem po praktycznych rozwiązaniach, które mogą pomóc uporządkować Twoje finanse. Przyjrzymy się bliżej opcjom konsolidacji długów, porównamy oferty bankowe i pozabankowe, omówimy warunki uzyskania finansowania, a także proces wnioskowania, nawet jeśli Twoja historia kredytowa nie jest idealna lub masz do czynienia z zajęciem komorniczym.

Szybki przegląd pożyczek na spłatę zadłużeń i jak mogą pomóc

- Pożyczka na spłatę zadłużeń łączy wiele zobowiązań w jedną, często niższą ratę, ułatwiając zarządzanie finansami.

- Rozróżnia się kredyt konsolidacyjny (dla dobrej historii kredytowej, głównie banki) oraz pożyczkę oddłużeniową (dla trudniejszych przypadków, np. z BIK czy komornikiem, głównie firmy pozabankowe).

- Kluczowym wskaźnikiem do porównania ofert jest RRSO, które uwzględnia wszystkie koszty finansowania.

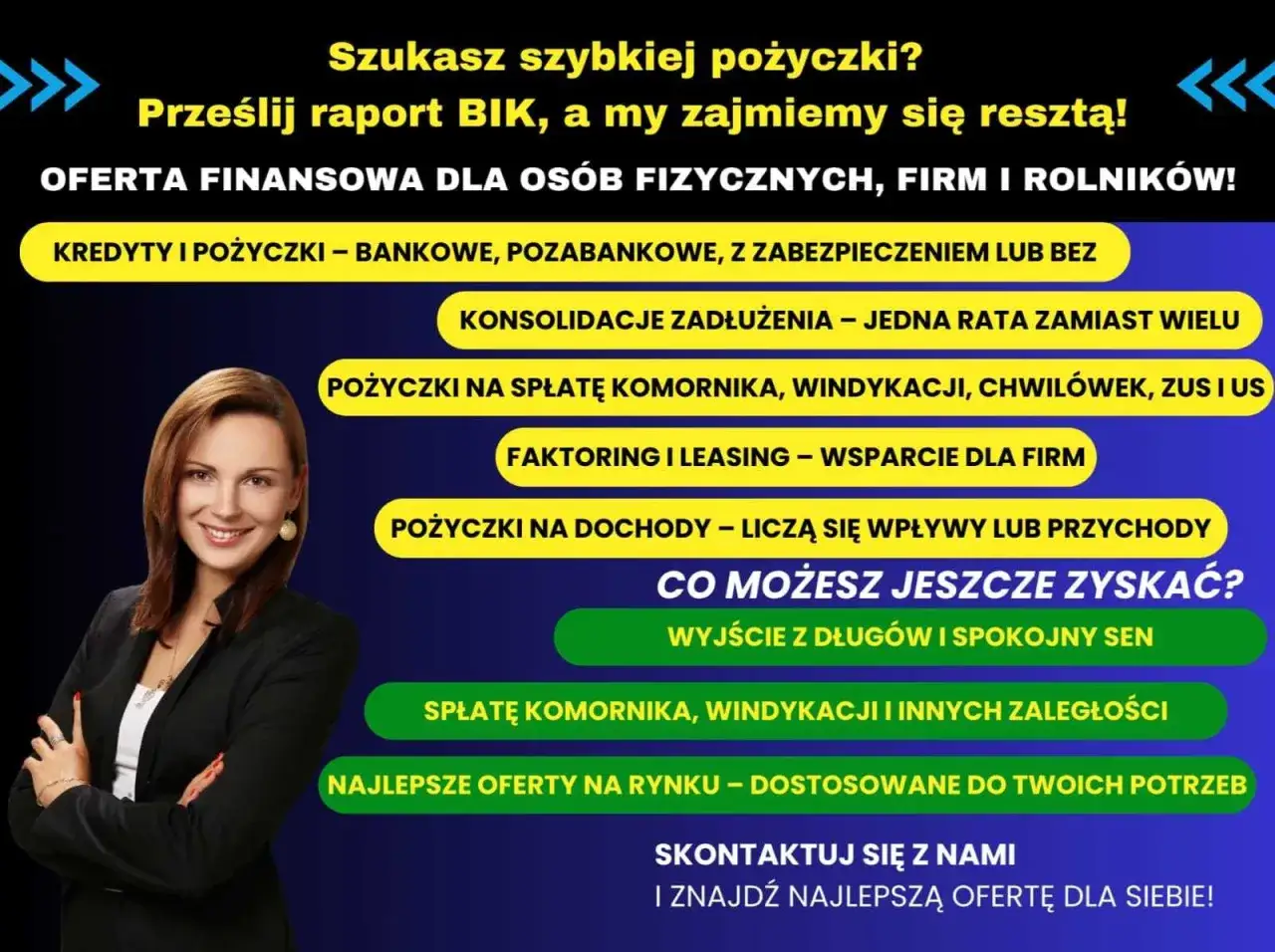

- Uzyskanie finansowania z aktywną egzekucją komorniczą jest praktycznie niemożliwe w bankach, ale możliwe w wyspecjalizowanych firmach pozabankowych, choć wiąże się to z wyższym ryzykiem i kosztami.

- Zanim zaciągniesz nowe zobowiązanie, rozważ alternatywy, takie jak negocjacje z wierzycielami lub upadłość konsumencka.

Twoja droga do finansowej wolności zaczyna się tutaj: Czym jest pożyczka na spłatę zadłużeń?

Gdy liczba miesięcznych rat kredytów i pożyczek zaczyna przytłaczać, a zarządzanie nimi staje się skomplikowane, pojawia się potrzeba znalezienia rozwiązania. Pożyczka na spłatę zadłużeń, znana również jako kredyt konsolidacyjny lub oddłużeniowy, to właśnie taki produkt finansowy. Jej główna idea polega na połączeniu wszystkich Twoich obecnych zobowiązań w jedno nowe finansowanie. Dzięki temu zamiast kilku różnych terminów płatności i rat, masz tylko jedną, często niższą, miesięczną ratę do uregulowania. To znacząco upraszcza budżetowanie i pozwala odzyskać kontrolę nad domowymi finansami.

Gdy raty wymykają się spod kontroli na czym polega konsolidacja długów?

Konsolidacja długów to proces, w którym Twoje istniejące zobowiązania finansowe, takie jak kredyty gotówkowe, karty kredytowe czy nawet chwilówki, są łączone w jedno nowe, większe zobowiązanie. Zazwyczaj nowa pożyczka ma dłuższy okres spłaty, co przekłada się na niższą miesięczną ratę. Pamiętaj jednak, że konsolidacja nie jest umorzeniem długu. To jedynie restrukturyzacja istniejących zobowiązań, która ma na celu ułatwienie ich spłaty i odzyskanie płynności finansowej. Dzięki temu możesz uniknąć problemów z terminowym regulowaniem należności i zapobiec dalszemu zadłużaniu się.

Kredyt konsolidacyjny a pożyczka oddłużeniowa poznaj kluczowe różnice

Warto wiedzieć, że istnieją dwa główne rodzaje produktów służących do spłaty zadłużeń: kredyt konsolidacyjny i pożyczka oddłużeniowa. Kredyt konsolidacyjny jest zazwyczaj oferowany przez banki i przeznaczony jest dla osób z dobrą lub akceptowalną historią kredytową w Biurze Informacji Kredytowej (BIK). Banki stawiają wysokie wymagania dotyczące zdolności kredytowej i rzadko udzielają takiego finansowania osobom z opóźnieniami w spłacie lub aktywnym zajęciem komorniczym. Z kolei pożyczka oddłużeniowa, oferowana głównie przez firmy pozabankowe, jest skierowana do osób znajdujących się w trudniejszej sytuacji finansowej. Może być dostępna nawet dla osób z negatywnymi wpisami w BIK, a czasem nawet z aktywnym komornikiem. Należy jednak pamiętać, że pożyczki te często wiążą się ze znacznie wyższym kosztem, mierzonym Rzeczywistą Roczną Stopą Oprocentowania (RRSO), a także mogą wymagać dodatkowego zabezpieczenia, na przykład w postaci nieruchomości.

Pożyczka na spłatę długów czy to na pewno rozwiązanie dla Ciebie?

Decyzja o zaciągnięciu kolejnego zobowiązania finansowego, nawet jeśli ma ono na celu spłatę wcześniejszych długów, powinna być dokładnie przemyślana. Chociaż pożyczka konsolidacyjna lub oddłużeniowa może wydawać się kuszącym rozwiązaniem, warto rozważyć wszystkie za i przeciw, aby upewnić się, że jest to najlepsza droga dla Twojej obecnej sytuacji finansowej.

Kiedy konsolidacja to strzał w dziesiątkę? Główne zalety jednej, niższej raty

Główną i najbardziej odczuwalną zaletą konsolidacji długów jest znaczące uproszczenie zarządzania domowym budżetem. Zamiast śledzić kilka terminów płatności i pamiętać o różnych kwotach, masz tylko jedną ratę do uregulowania. Często ta pojedyncza rata jest niższa niż suma wszystkich poprzednich, co odciąża Twój miesięczny budżet i pozwala odzyskać oddech. Dodatkowo, wydłużenie okresu spłaty może sprawić, że codzienne życie stanie się mniej stresujące, a Ty będziesz miał więcej przestrzeni na inne wydatki lub oszczędności. To realna szansa na wyjście z finansowego impasu i odzyskanie poczucia kontroli nad swoimi pieniędzmi.

Ukryte pułapki i ryzyka na co musisz uważać, decydując się na oddłużanie?

Choć konsolidacja długów oferuje wiele korzyści, niesie ze sobą również potencjalne ryzyka, o których warto pamiętać. W przypadku pożyczek oddłużeniowych oferowanych przez firmy pozabankowe, kluczowym aspektem jest wysokie RRSO. Oznacza to, że całkowity koszt pożyczki może być znacznie wyższy niż w przypadku tradycyjnych kredytów bankowych. Czasami, aby uzyskać finansowanie, będziesz musiał przedstawić dodatkowe zabezpieczenie, na przykład hipotekę na nieruchomości, co zwiększa ryzyko utraty majątku w przypadku problemów ze spłatą. Należy również pamiętać, że konsolidacja nie jest magicznym rozwiązaniem, które umarza długi. Jest to jedynie zmiana formy zadłużenia, a suma odsetek i prowizji może sprawić, że ostatecznie zapłacisz więcej. Dlatego tak ważne jest dokładne przeanalizowanie wszystkich warunków i kosztów przed podjęciem decyzji.

Bank, firma pożyczkowa czy SKOK? Gdzie szukać skutecznej pomocy finansowej?

W obliczu trudności finansowych kluczowe jest wybranie odpowiedniego miejsca, w którym poszukamy wsparcia. Rynek finansowy oferuje różne instytucje, z których każda ma swoje specyficzne podejście do klienta i jego sytuacji. Zrozumienie różnic między nimi pomoże Ci podjąć świadomą decyzję i wybrać opcję najlepiej dopasowaną do Twoich potrzeb.

Kredyt konsolidacyjny w banku jakie warunki musisz spełnić?

Banki podchodzą do udzielania kredytów konsolidacyjnych z dużą ostrożnością. Podstawowym wymaganiem jest posiadanie dobrej lub co najmniej akceptowalnej historii kredytowej w BIK. Oznacza to brak zaległości w spłacie poprzednich zobowiązań oraz brak negatywnych wpisów w rejestrach dłużników. Banki przeprowadzają szczegółową analizę Twojej zdolności kredytowej, sprawdzając dochody, wydatki i stabilność zatrudnienia. Z tego powodu, jeśli masz aktywne zajęcie komornicze lub znaczące opóźnienia w spłacie, uzyskanie kredytu konsolidacyjnego w banku będzie niezwykle trudne, a często wręcz niemożliwe.

Pożyczka oddłużeniowa pozabankowa ostatnia deska ratunku dla zadłużonych

Firmy pozabankowe stanowią alternatywę dla tradycyjnych banków, szczególnie dla osób, które napotkały trudności na drodze do uzyskania finansowania. Pożyczki oddłużeniowe oferowane przez te instytucje są często dostępne dla osób z negatywnymi wpisami w BIK, a nawet z aktywnym komornikiem. Należy jednak pamiętać, że ta większa dostępność wiąże się z wyższym kosztem. Rzeczywista Roczna Stopa Oprocentowania (RRSO) w przypadku takich pożyczek może być znacznie wyższa, a pożyczkodawcy mogą wymagać dodatkowych zabezpieczeń, takich jak hipoteka na nieruchomości. Są to rozwiązania, które mogą pomóc w kryzysowej sytuacji, ale wymagają bardzo ostrożnego podejścia i dokładnego zrozumienia wszystkich warunków.

A może SKOK? Sprawdzamy, co oferują kasy oszczędnościowo-kredytowe

Kasy Stefczyka, czyli Spółdzielcze Kasy Oszczędnościowo-Kredytowe (SKOK), stanowią kolejną opcję dla osób poszukujących finansowania. Choć działają na podobnych zasadach co banki, często charakteryzują się bardziej elastycznym podejściem do klienta. Mogą być bardziej skłonne do udzielenia wsparcia osobom, które nie spełniają rygorystycznych kryteriów bankowych, jednak nadal wymagają pewnej zdolności kredytowej i pozytywnej historii finansowej. Warto sprawdzić ich ofertę, ponieważ mogą stanowić kompromis między dostępnością a kosztami.

Trudne przypadki pod lupą: Jak wyjść na prostą ze złą historią w BIK i komornikiem?

Sytuacje, w których zadłużenie staje się bardzo poważne, często wiążą się z negatywnymi wpisami w BIK lub aktywnym zajęciem komorniczym. Są to najbardziej skomplikowane przypadki, wymagające specjalistycznego podejścia i realistycznej oceny dostępnych opcji.

Pożyczka ze złymi wpisami w BIK czy to w ogóle możliwe?

Uzyskanie pożyczki ze złymi wpisami w BIK jest wyzwaniem, zwłaszcza w bankach, które zazwyczaj odrzucają takie wnioski. Jednakże, firmy pozabankowe często oferują produkty przeznaczone właśnie dla takich osób. Należy jednak być przygotowanym na to, że takie pożyczki będą droższe, a ich oprocentowanie (RRSO) znacznie wyższe. Dodatkowo, pożyczkodawcy mogą wymagać dodatkowych zabezpieczeń, aby zminimalizować swoje ryzyko. Kluczowe jest dokładne zapoznanie się z umową i zrozumienie wszystkich kosztów.

Masz komornika na koncie? Sprawdź, jakie masz opcje, by zakończyć egzekucję

Posiadanie aktywnego zajęcia komorniczego praktycznie zamyka drogę do uzyskania kredytu w banku. W takiej sytuacji jedyną realną opcją mogą okazać się wyspecjalizowane firmy pozabankowe, które oferują pożyczki oddłużeniowe. Należy jednak pamiętać, że jest to rozwiązanie obarczone większym ryzykiem i zazwyczaj wiąże się z wyższymi kosztami. Przed podjęciem decyzji warto dokładnie przeanalizować swoją sytuację i rozważyć wszystkie dostępne możliwości, a także potencjalne konsekwencje.

Spirala chwilówek jak skutecznie połączyć drogie pożyczki w jedno zobowiązanie?

Wpadnięcie w spiralę chwilówek to pułapka, z której trudno wyjść. Krótkoterminowe, drogie pożyczki często prowadzą do konieczności zaciągania kolejnych, aby spłacić poprzednie. Pożyczka konsolidacyjna lub oddłużeniowa może być skutecznym narzędziem do wyjścia z tej sytuacji. Pozwala ona na połączenie wielu wysoko oprocentowanych chwilówek w jedno, większe zobowiązanie z niższą ratą i dłuższym okresem spłaty. Dzięki temu odzyskujesz kontrolę nad finansami i masz szansę na stopniowe wyjście z zadłużenia.

Krok po kroku do jednej, niższej raty: Jak wygląda proces uzyskania pożyczki?

Proces ubiegania się o pożyczkę na spłatę zadłużeń może wydawać się skomplikowany, ale można go podzielić na kilka logicznych etapów. Zrozumienie każdego z nich pomoże Ci sprawnie przejść przez całą procedurę i zwiększyć szanse na pozytywne rozpatrzenie wniosku.

Analiza sytuacji i przygotowanie jakie dokumenty będą Ci potrzebne?

Pierwszym i kluczowym krokiem jest dokładna analiza własnej sytuacji finansowej. Musisz zebrać informacje o wszystkich swoich obecnych zobowiązaniach ich kwotach, oprocentowaniu i terminach spłaty. Następnie przygotuj dokumenty potwierdzające Twoje dochody, takie jak zaświadczenie o zarobkach, wyciągi z konta czy umowę o pracę. Instytucja finansująca będzie również potrzebowała listy wszystkich długów, które mają zostać skonsolidowane. Im lepiej przygotujesz się na tym etapie, tym sprawniej przebiegnie dalszy proces.

Składanie wniosku i weryfikacja czego możesz się spodziewać?

Po zebraniu dokumentów i analizie sytuacji, kolejnym krokiem jest złożenie wniosku o pożyczkę. W zależności od instytucji, może to odbyć się online, telefonicznie lub osobiście. Po złożeniu wniosku następuje etap weryfikacji. Instytucja finansująca sprawdzi Twoją zdolność kredytową i historię finansową. Jeśli Twój wniosek zostanie rozpatrzony pozytywnie, pożyczkodawca zazwyczaj samodzielnie spłaca Twoich dotychczasowych wierzycieli, a Ty otrzymujesz pozostałą kwotę lub nowy harmonogram spłat.

Zrozum umowę, zanim ją podpiszesz kluczowe pojęcia (RRSO, prowizja, całkowity koszt)

Zanim złożysz podpis pod umową, niezwykle ważne jest, abyś dokładnie ją przeczytał i zrozumiał wszystkie jej zapisy. Szczególną uwagę zwróć na kluczowe pojęcia finansowe. Rzeczywista Roczna Stopa Oprocentowania (RRSO) to wskaźnik, który najlepiej odzwierciedla całkowity koszt kredytu, uwzględniając nie tylko odsetki, ale także prowizje, ubezpieczenia i inne opłaty. Prowizja to jednorazowa opłata pobierana przez instytucję finansującą za udzielenie pożyczki. Całkowity koszt kredytu to suma wszystkich tych elementów. Zrozumienie tych pojęć pozwoli Ci świadomie ocenić, czy oferta jest dla Ciebie korzystna.

Zanim zaciągniesz nową pożyczkę: Poznaj alternatywne sposoby na wyjście z długów

Zanim podejmiesz decyzję o zaciągnięciu kolejnego zobowiązania finansowego, warto rozważyć inne dostępne opcje. Czasami istnieją rozwiązania, które pozwalają na wyjście z trudnej sytuacji bez konieczności zwiększania zadłużenia.

Negocjacje z wierzycielami jak samodzielnie rozmawiać o restrukturyzacji długu?

Jedną z pierwszych i często najskuteczniejszych metod jest bezpośrednia rozmowa z wierzycielami. Nie bój się nawiązać kontaktu i otwarcie przedstawić swoją sytuację. Często instytucje finansowe są skłonne do negocjacji i mogą zaproponować restrukturyzację długu, na przykład poprzez rozłożenie go na mniejsze raty lub wydłużenie okresu spłaty. Kluczem jest szczerość, przedstawienie realistycznego planu spłaty i pokazanie swojej woli współpracy.

Przeczytaj również: Jak sprawdzić swoje długi i zorientować się w sytuacji finansowej?

Upadłość konsumencka kiedy warto ją rozważyć jako ostateczność?

W skrajnych przypadkach, gdy inne metody zawiodły, a zadłużenie jest na tyle duże, że nie jesteś w stanie go spłacić, można rozważyć upadłość konsumencką. Jest to procedura prawna, która pozwala na oddłużenie, ale wiąże się z poważnymi konsekwencjami, takimi jak utrata części majątku czy wpis do rejestru dłużników na wiele lat. Upadłość konsumencką należy traktować jako ostateczność, po wyczerpaniu wszystkich innych możliwości.

Odzyskaj kontrolę nad finansami Twój pierwszy, świadomy krok do życia bez długów

Znalezienie się w trudnej sytuacji finansowej jest stresujące, ale pamiętaj, że nie jesteś sam i istnieją drogi wyjścia. Podjęcie świadomej decyzji o uporządkowaniu swoich finansów i zrobienie pierwszego, konkretnego kroku w tym kierunku, to już połowa sukcesu. Niezależnie od tego, czy wybierzesz konsolidację, negocjacje z wierzycielami, czy inną dostępną opcję, kluczem jest działanie i determinacja. Odzyskanie kontroli nad swoimi finansami jest możliwe, a każdy krok w tym kierunku przybliża Cię do życia wolnego od długów.