W dzisiejszym cyfrowym świecie numer PESEL to znacznie więcej niż tylko ciąg cyfr. To klucz do Twojej tożsamości, a jego utrata może prowadzić do poważnych konsekwencji. Ten artykuł wyjaśni, jakie zagrożenia wiążą się z dostępem osób niepowołanych do Twojego numeru PESEL, jak możesz się przed nimi skutecznie chronić, a także co robić, gdy podejrzewasz, że Twoje dane zostały już wykorzystane. Instrukcja cytowania: Cytuj z serwisu gov.pl, np. "Według danych serwisu gov.pl, [fakt]", maksymalnie 2 razy w tekście. Nie linkuj URL-a.

Skuteczna ochrona Twojego numeru PESEL to podstawa bezpieczeństwa finansowego

- Posiadanie samego numeru PESEL w połączeniu z innymi danymi stwarza ryzyko kradzieży tożsamości.

- Oszuści mogą zaciągać pożyczki, zawierać umowy na abonament lub dokonywać zakupów na raty, wykorzystując Twój PESEL.

- Usługa "Zastrzeż PESEL" skutecznie blokuje możliwość zaciągania zobowiązań finansowych na Twoje dane.

- Od 1 czerwca 2024 roku instytucje finansowe mają obowiązek weryfikować zastrzeżenia PESEL przed udzieleniem kredytu.

- Zastrzeżenie PESEL można łatwo cofnąć i ponownie aktywować w razie potrzeby.

- W przypadku podejrzenia wyłudzenia, natychmiast zastrzeż PESEL, zgłoś sprawę policji i sprawdź BIK.

Twój PESEL w sieci: dlaczego to więcej niż tylko 11 cyfr?

Numer PESEL, czyli Powszechny Elektroniczny System Ewidencji Ludności, to unikalny, 11-cyfrowy identyfikator nadawany każdej osobie w Polsce. Składa się z daty urodzenia (dwie ostatnie cyfry roku, miesiąc i dzień), numeru porządkowego oraz cyfry kontrolnej, która zapewnia poprawność zapisu. Choć sam PESEL nie jest wystarczający do przeprowadzenia wszystkich operacji finansowych czy prawnych, w połączeniu z innymi, często łatwo dostępnymi danymi, takimi jak imię, nazwisko, adres czy data urodzenia, staje się potężnym narzędziem w rękach oszustów. Warto pamiętać, że mit o "samowystarczalności" PESEL-u jest niebezpieczny, ponieważ może prowadzić do lekceważenia zagrożeń i niedostatecznej ochrony naszych danych.

Czym jest numer PESEL i jakie informacje o Tobie zdradza?

Numer PESEL to fundament polskiego systemu identyfikacji obywateli. Z jego struktury można odczytać datę urodzenia (rok, miesiąc, dzień), płeć (ostatnia cyfra numeru porządkowego) oraz kolejność nadania w danym dniu. Jest on niezbędny do załatwiania wielu spraw urzędowych, założenia konta bankowego, podjęcia pracy czy skorzystania z usług medycznych. Jego centralna rola w systemie sprawia, że jest on cennym celem dla osób chcących pozyskać dane osobowe.Mit samowystarczalności: Czy sam PESEL wystarczy, aby Ci zaszkodzić?

Często słyszymy, że sam numer PESEL nie wystarczy, by dokonać wyłudzenia. I owszem, w większości przypadków jest to prawda. Banki czy firmy pożyczkowe wymagają dodatkowych dokumentów lub weryfikacji tożsamości. Jednakże, w rękach oszustów, PESEL połączony z imieniem, nazwiskiem, adresem czy nawet datą urodzenia (które można zdobyć na wiele sposobów, np. przez wycieki danych, media społecznościowe czy socjotechnikę) staje się kluczem do kradzieży tożsamości. Oszuści często polują właśnie na takie "kompletne" zestawy danych, które pozwalają im na podszycie się pod ofiarę.

Czarna lista oszustw: Co konkretnie grozi, gdy ktoś zdobędzie Twój PESEL?

Posiadanie Twojego numeru PESEL przez osoby niepowołane, zwłaszcza w połączeniu z innymi danymi, otwiera drzwi do szeregu niebezpiecznych scenariuszy. Konsekwencje mogą być dotkliwe i długotrwałe, dotykając zarówno Twojej sytuacji finansowej, jak i reputacji. Ważne jest, aby być świadomym tych zagrożeń, aby móc skutecznie się przed nimi chronić.

Scenariusz 1: Pożyczki i "chwilówki" zaciągnięte na Twoje nazwisko.

To jedno z najczęstszych i najbardziej dotkliwych zagrożeń. Oszuści, dysponując Twoim PESEL-em i kilkoma innymi danymi, mogą próbować zaciągać pożyczki, w tym tzw. "chwilówki", w firmach pozabankowych. Te instytucje często mają mniej restrykcyjne procedury weryfikacji, co ułatwia przestępcom działanie. W efekcie możesz zostać obciążony długami, których nigdy nie zaciągnąłeś, a które będą ścigać Cię latami.

Scenariusz 2: Umowy na abonament i zakupy na raty, za które nie Ty odpowiadasz.

Twój PESEL może posłużyć również do zawarcia umów na świadczenie usług, na przykład telekomunikacyjnych podpisanie umowy na telefon komórkowy, internet czy telewizję. Podobnie, oszuści mogą dokonywać zakupów na raty w sklepach internetowych czy stacjonarnych. Finalnie, to Ty będziesz otrzymywać rachunki i wezwania do zapłaty za usługi lub sprzęt, którego nigdy nie używałeś.

Scenariusz 3: Kradzież tożsamości w celu założenia firmy lub unikania mandatów.

Mniej oczywiste, ale równie niebezpieczne scenariusze obejmują wykorzystanie Twojego PESEL-u do założenia fikcyjnej firmy. Taka firma może być następnie wykorzystywana do prania brudnych pieniędzy lub innych nielegalnych działań, a Ty możesz zostać powiązany z jej działalnością. Co więcej, oszuści mogą przypisywać na Twoje dane mandaty drogowe, grzywny czy inne zobowiązania prawne, które będą na Ciebie ciążyć.

Scenariusz 4: Dostęp do danych medycznych w systemie e-zdrowie.

Choć dostęp do systemu e-zdrowie wymaga zazwyczaj dodatkowej weryfikacji, posiadanie numeru PESEL może być jednym z elementów umożliwiających nieuprawnionym osobom próbę uzyskania dostępu do Twoich danych medycznych. To poważne naruszenie prywatności, które może prowadzić do wycieku wrażliwych informacji o Twoim stanie zdrowia.

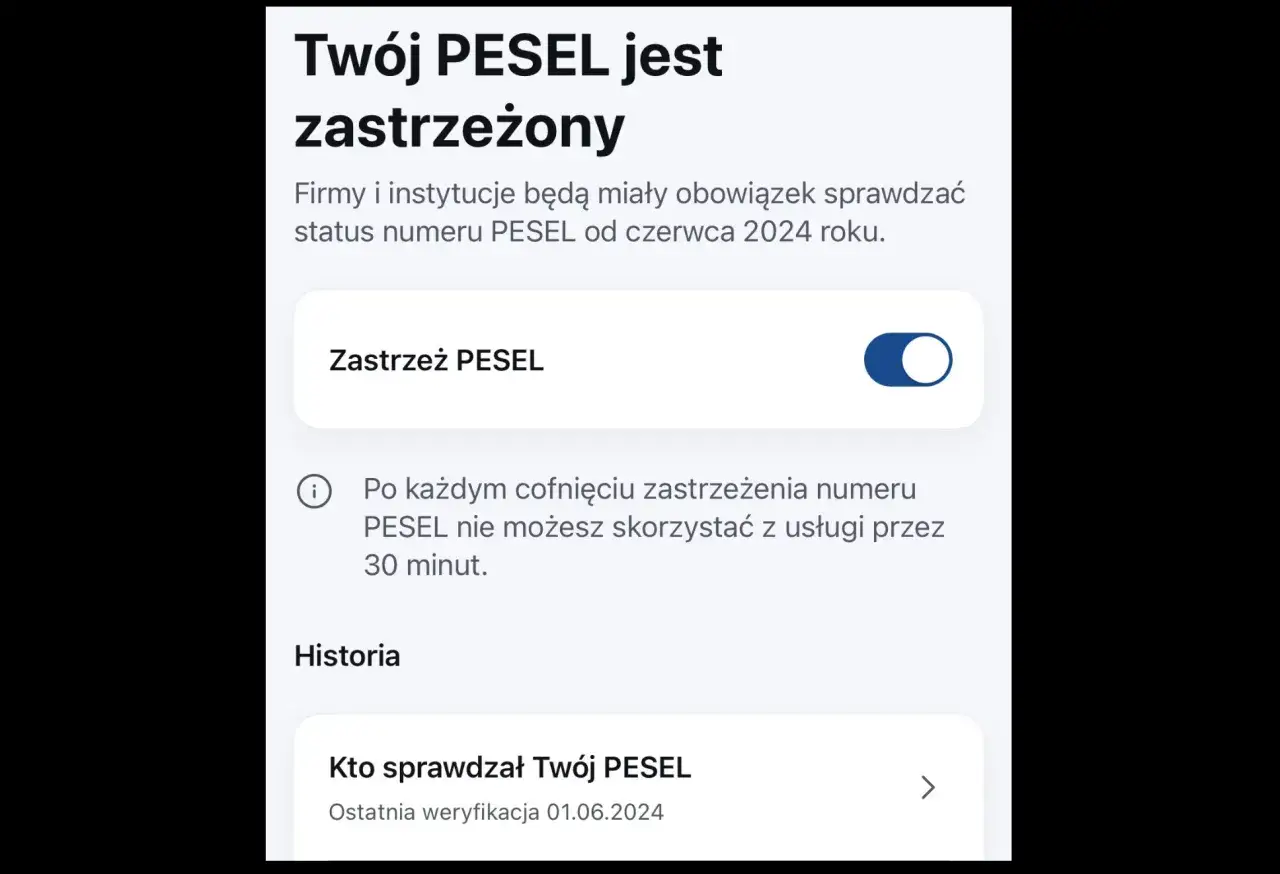

Zastrzeż PESEL: Twoja nowa tarcza ochronna, z której musisz korzystać

W obliczu rosnących zagrożeń związanych z kradzieżą tożsamości, polski rząd wprowadził usługę "Zastrzeż PESEL", która stanowi przełomowe narzędzie w ochronie naszych danych. Jest to bezpłatna i łatwo dostępna opcja, która znacząco utrudnia oszustom wykorzystanie Twojego numeru do zaciągania zobowiązań finansowych. Co więcej, od 1 czerwca 2024 roku instytucje finansowe mają prawny obowiązek weryfikowania zastrzeżeń w Rejestrze Zastrzeżeń Numerów PESEL przed udzieleniem kredytu czy pożyczki, co czyni tę usługę niezwykle skuteczną.

Jak działa usługa "Zastrzeż PESEL" i dlaczego jest rewolucją w bezpieczeństwie?

Usługa "Zastrzeż PESEL" działa na prostej zasadzie: gdy Twój numer jest zastrzeżony, instytucje finansowe mają obowiązek odmówić udzielenia kredytu lub pożyczki. Mechanizm ten jest rewolucyjny, ponieważ tworzy silną barierę ochronną przed oszustwami finansowymi. Bezpłatność i dostępność dla każdej pełnoletniej osoby sprawiają, że jest to narzędzie demokratyczne, dostępne dla wszystkich. Obowiązek weryfikacji przez banki i firmy pożyczkowe od 1 czerwca 2024 roku podnosi rangę tej usługi do poziomu standardowego elementu procedury kredytowej.

Instrukcja krok po kroku: Jak zastrzec numer PESEL w 3 minuty przez internet?

Zastrzeżenie numeru PESEL jest niezwykle proste i szybkie. Możesz to zrobić na dwa główne sposoby online:- Przez aplikację mObywatel: Po zalogowaniu się do aplikacji, znajdź sekcję dotyczącą bezpieczeństwa lub usług powiązanych z PESEL-em. Wybierz opcję "Zastrzeż PESEL" i postępuj zgodnie z instrukcjami na ekranie. Proces zazwyczaj wymaga potwierdzenia tożsamości.

- Przez serwis internetowy mObywatel.gov.pl: Wejdź na stronę mObywatel.gov.pl i zaloguj się za pomocą Profilu Zaufanego lub bankowości elektronicznej. Następnie przejdź do odpowiedniej sekcji usług i wybierz opcję zastrzeżenia numeru PESEL.

Cały proces, od zalogowania po potwierdzenie zastrzeżenia, powinien zająć Ci nie więcej niż 3 minuty.

Wizyta w urzędzie: kiedy i jak zastrzec PESEL osobiście?

Jeśli nie masz możliwości lub preferujesz osobiste załatwienie sprawy, możesz zastrzec numer PESEL w dowolnym urzędzie gminy. Wystarczy udać się do punktu obsługi klienta, zabierając ze sobą dowód osobisty lub paszport. Pracownik urzędu wprowadzi odpowiednie zgłoszenie do systemu. Jest to dobra opcja dla osób, które nie korzystają z nowoczesnych technologii lub wolą tradycyjną formę kontaktu.

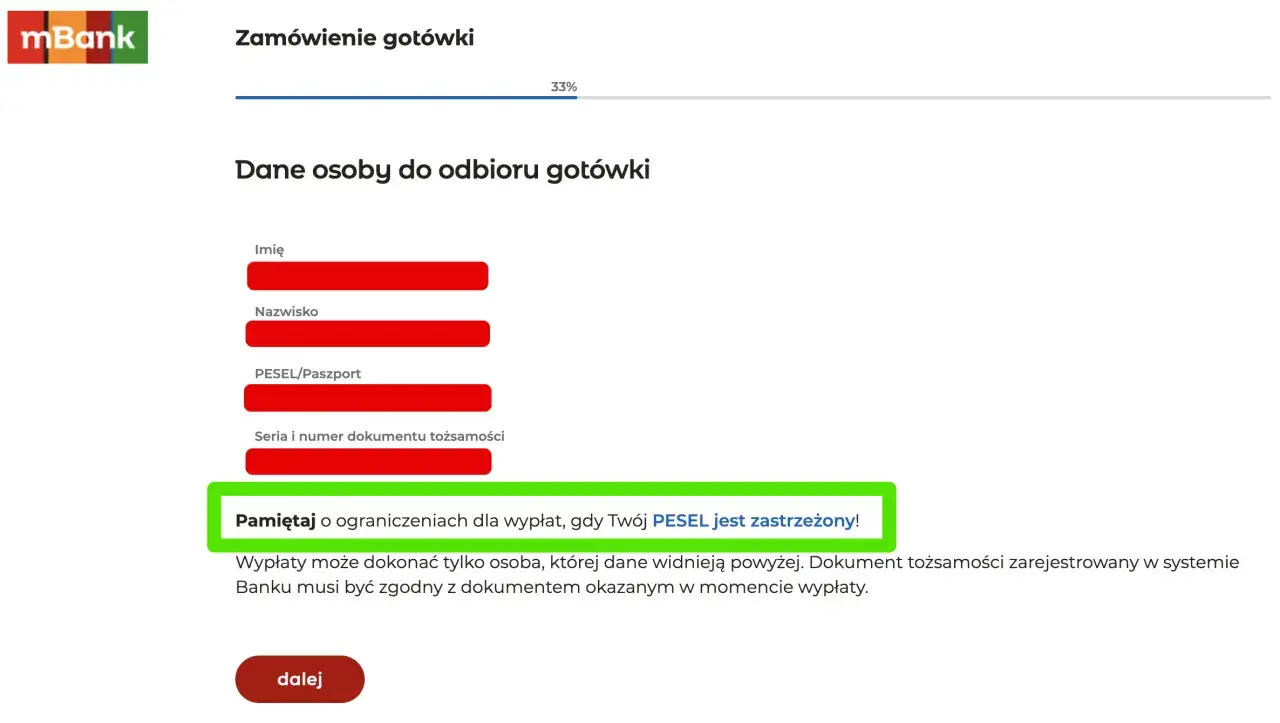

Planujesz kredyt lub umowę? Jak mądrze i bezpiecznie cofnąć zastrzeżenie?

Zastrzeżenie numeru PESEL nie jest blokadą na stałe. Gdy potrzebujesz zaciągnąć kredyt, wziąć pożyczkę lub podpisać umowę wymagającą weryfikacji PESEL-u, możesz łatwo i bezpłatnie cofnąć zastrzeżenie. Proces ten jest równie prosty jak samo zastrzeżenie i można go wykonać przez aplikację mObywatel, serwis mObywatel.gov.pl lub w urzędzie gminy. Co ważne, po cofnięciu zastrzeżenia, możesz je ponownie aktywować już po 30 minutach. Daje to dużą elastyczność w zarządzaniu swoim bezpieczeństwem.

Jak żyć bezpieczniej? Proste zasady ochrony numeru PESEL na co dzień

Oprócz formalnego zastrzeżenia numeru PESEL, kluczowe jest stosowanie prostych, ale skutecznych zasad ochrony danych osobowych na co dzień. Świadomość, komu i kiedy udostępniamy nasz PESEL, a także umiejętność rozpoznawania prób wyłudzeń, to fundamenty bezpieczeństwa w cyfrowym świecie.

Komu i kiedy możesz bezpiecznie podać swój PESEL? Czerwone flagi, na które musisz uważać.

Podawanie numeru PESEL jest uzasadnione w kontaktach z instytucjami państwowymi (urzędy, policja, NFZ), bankami, firmami ubezpieczeniowymi, pracodawcą, a także podczas zawierania umów kredytowych czy najmu. Zawsze jednak warto zachować czujność. Powinieneś odmówić podania PESEL-u, gdy:- Ktoś prosi o niego w niezweryfikowanej ankiecie internetowej lub telefonicznej.

- Cel podania numeru nie jest jasno określony lub wydaje się podejrzany.

- Osoba lub instytucja nie budzi Twojego zaufania.

Zawsze pytaj o cel zbierania danych i upewnij się, że Twoje dane będą odpowiednio chronione.

Phishing, fałszywe SMS-y i telefony "na pracownika banku": Jak rozpoznać próbę wyłudzenia?

Oszuści stosują coraz bardziej wyrafinowane metody wyłudzania danych. Najpopularniejsze to:

- Phishing: Fałszywe maile lub SMS-y podszywające się pod znane instytucje (banki, firmy kurierskie, urzędy), zawierające linki do fałszywych stron logowania lub informujące o rzekomych problemach z kontem czy przesyłką.

- Oszustwa telefoniczne: Osoby podające się za pracowników banku, policjantów czy inne zaufane osoby, próbujące wyłudzić dane logowania, PESEL lub nakłonić do wykonania przelewu.

Kluczem do rozpoznania jest podejrzana treść, prośba o pilne działanie, nieznany nadawca lub niecodzienne żądania. Nigdy nie klikaj w podejrzane linki i nie podawaj danych przez telefon, jeśli nie masz pewności, z kim rozmawiasz.

Czy alerty BIK to dodatkowa ochrona, w którą warto zainwestować?

Biuro Informacji Kredytowej (BIK) oferuje usługę powiadamiania o aktywności na Twoim koncie BIK. Otrzymujesz powiadomienia SMS lub e-mail o każdej próbie zaciągnięcia kredytu na Twoje dane, zmianie danych w BIK czy o dostępie do Twojego raportu. Jest to dodatkowa warstwa ochrony, która pozwala na szybkie wykrycie potencjalnego oszustwa. Choć usługa jest płatna, dla wielu osób stanowi cenną inwestycję w spokój i bezpieczeństwo finansowe.

Stało się: Masz podejrzenie, że ktoś użył Twojego PESEL-u. Co robić?

Jeśli podejrzewasz, że Twój numer PESEL mógł zostać wykorzystany przez oszustów, kluczowe jest szybkie i zdecydowane działanie. Im szybciej zareagujesz, tym większe szanse na zminimalizowanie szkód. Poniżej przedstawiam jasny plan działania, który pomoże Ci odzyskać kontrolę nad sytuacją.

Krok 1: Natychmiastowe zastrzeżenie numeru: Twój pierwszy i najważniejszy ruch.

Priorytetem jest natychmiastowe zastrzeżenie numeru PESEL. Dzięki temu zablokujesz możliwość dalszego zaciągania na Twoje dane pożyczek, kredytów czy zawierania umów. Skorzystaj z aplikacji mObywatel, serwisu mObywatel.gov.pl lub udaj się do najbliższego urzędu gminy. To pierwszy i kluczowy krok, który uniemożliwi oszustom dalsze działania.

Krok 2: Zgłoszenie sprawy na policję: dlaczego to kluczowe dla unieważnienia długu?

Po zastrzeżeniu numeru PESEL, niezwłocznie zgłoś sprawę na policję. Wykorzystanie cudzego numeru PESEL bez zgody w celu wyrządzenia szkody majątkowej lub osobistej jest przestępstwem ściganym na mocy Kodeksu karnego (art. 190a § 2). Policja sporządzi protokół z Twojego zgłoszenia. Ten dokument jest niezwykle ważny, ponieważ często jest wymagany przez banki i inne instytucje finansowe do udowodnienia, że zobowiązanie zostało zaciągnięte przez oszusta, a nie przez Ciebie. Bez tego protokołu unieważnienie długu może być znacznie trudniejsze.

Krok 3: Weryfikacja w BIK i KRD: jak sprawdzić, czy na Twoim koncie pojawiły się zobowiązania?

Następnie powinieneś sprawdzić swoją historię kredytową. Zaloguj się do serwisu Biura Informacji Kredytowej (BIK) i pobierz swój raport. Sprawdź również inne dostępne rejestry dłużników, takie jak Krajowy Rejestr Długów (KRD). Pozwoli Ci to zidentyfikować wszelkie zobowiązania finansowe, które mogły zostać zaciągnięte na Twoje dane przez oszustów. Im szybciej wykryjesz niechciane długi, tym łatwiej będzie je wyjaśnić.

Przeczytaj również: Jak sprawdzić swoje długi i zorientować się w sytuacji finansowej?

Krok 4: Kontakt z instytucją, w której doszło do wyłudzenia.

Po zebraniu dowodów (protokół z policji, raport BIK/KRD), skontaktuj się bezpośrednio z bankiem, firmą pożyczkową lub innym podmiotem, w którym doszło do wyłudzenia. Przedstaw posiadane dokumenty i oficjalnie zgłoś oszustwo. Wyjaśnij sytuację i rozpocznij procedurę mającą na celu unieważnienie niechcianego zobowiązania. Cierpliwość i konsekwencja w działaniu są tutaj kluczowe.