Skuteczne usunięcie zapytań z BIK jest możliwe, ale wymaga znajomości procedur i podstaw prawnych

- Możesz usunąć tylko te zapytania kredytowe, które nie zakończyły się podpisaniem umowy.

- Wniosek o usunięcie kieruj bezpośrednio do instytucji finansowej, która złożyła zapytanie, a nie do BIK.

- Podstawą prawną dla Twojego wniosku są przepisy RODO oraz Prawo bankowe.

- Proces obejmuje identyfikację zapytań w raporcie BIK i wysłanie pisemnego wniosku.

- W przypadku odmowy, masz prawo do reklamacji i skargi do UODO.

Dlaczego zbyt wiele zapytań w BIK to cichy zabójca Twojej zdolności kredytowej?

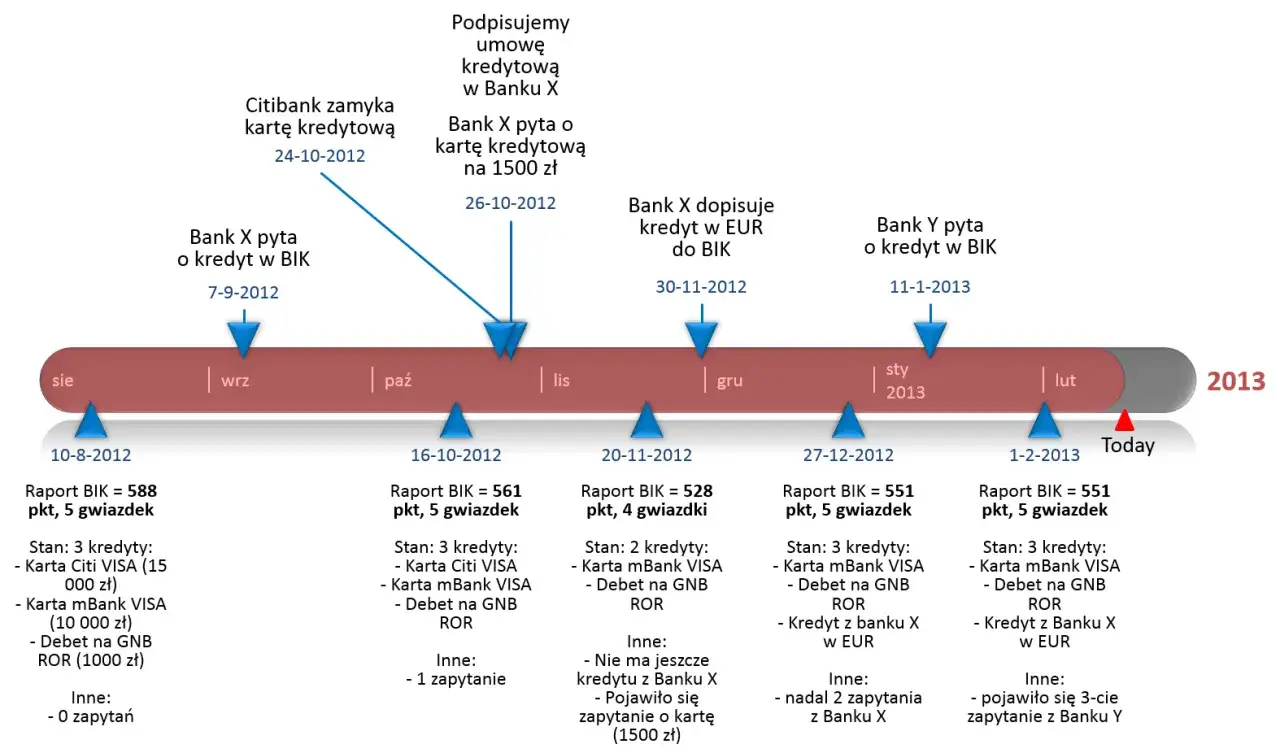

Nadmierna liczba zapytań kredytowych w Biurze Informacji Kredytowej (BIK) w krótkim czasie może negatywnie wpłynąć na ocenę punktową (scoring), co jest sygnałem dla banków o potencjalnie wyższym ryzyku kredytobiorcy. Banki postrzegają to jako desperackie poszukiwanie finansowania lub próbę zaciągnięcia wielu zobowiązań jednocześnie, co może obniżyć szanse na uzyskanie kredytu. Każde zapytanie, zwłaszcza gdy jest ich wiele w krótkim okresie, może być interpretowane jako czerwona flaga przez analityków kredytowych.

Scoring BIK pod lupą: jak zapytania wpływają na Twoją ocenę punktową?

System punktowy BIK analizuje częstotliwość i liczbę zapytań o kredyt. Im więcej zapytań w krótkim czasie, tym niższa może być Twoja ocena punktowa. Jest to spowodowane tym, że system BIK interpretuje to jako zwiększone zapotrzebowanie na kredyt, co może sugerować problemy finansowe lub nadmierne zadłużenie. Choć każde zapytanie może w pewnym stopniu wpłynąć na scoring, to właśnie ich nadmiar jest najbardziej problematyczny.

Perspektywa banku: dlaczego duża liczba zapytań budzi nieufność analityków?

Z perspektywy banku, duża liczba zapytań w krótkim czasie może świadczyć o tym, że klient jest odrzucany przez inne instytucje lub próbuje zaciągnąć kredyty w wielu miejscach, co zwiększa ryzyko niespłacalności. Analitycy kredytowi interpretują takie dane jako sygnał podwyższonego ryzyka, co często prowadzi do odrzucenia wniosku lub zaproponowania mniej korzystnych warunków finansowania, takich jak wyższe oprocentowanie czy niższa kwota kredytu.

Nie każde zapytanie można usunąć! Sprawdź, które wpisy kwalifikują się do korekty

Zrozumienie, które zapytania można usunąć z BIK, jest kluczowe dla skutecznego działania. Nie wszystkie wpisy można skorygować, a usuwanie jest możliwe tylko w konkretnych, prawnie określonych sytuacjach. Podkreślam, że ta wiedza jest fundamentalna, aby nie tracić czasu na bezskuteczne próby.

Złota zasada: usuwamy tylko to, co nie zakończyło się umową

Możesz wnioskować o usunięcie wyłącznie tych zapytań kredytowych, które nie zakończyły się podpisaniem umowy kredytowej. Dotyczy to sytuacji, gdy bank odrzucił Twój wniosek, sam zrezygnowałeś z oferty lub nie dopełniłeś formalności w wyznaczonym terminie. Zapytania związane z udzielonymi kredytami, które są aktualnie spłacane lub zostały już spłacone, nie podlegają usunięciu w ten sposób, ponieważ są one integralną częścią Twojej historii kredytowej.

Zapytania kredytowe a zapytania monitorujące poznaj kluczową różnicę

Istnieje istotna różnica między zapytaniami kredytowymi a zapytaniami monitorującymi. Zapytania kredytowe są składane, gdy wnioskujesz o nowy produkt finansowy, taki jak kredyt gotówkowy czy hipoteczny. Zapytania monitorujące natomiast wykonuje bank w celu sprawdzenia aktualnej sytuacji finansowej klienta, który już posiada u niego produkt, np. kredyt. Zapytania monitorujące nie wpływają negatywnie na scoring i nie podlegają usunięciu w taki sam sposób jak zapytania kredytowe.

Tych zapytań nie usuniesz: kiedy bank ma pełne prawo do odmowy?

Bank ma pełne prawo odmówić usunięcia zapytania w sytuacji, gdy zapytanie to zakończyło się zawarciem umowy kredytowej. Takie dane są niezbędne dla banku i BIK do oceny historii kredytowej i są przetwarzane na innej podstawie prawnej, związanej z realizacją umowy. Ponadto, zapytania monitorujące, jak wspomniałem, również nie podlegają usunięciu w ramach procedury dotyczącej nieudanych wniosków kredytowych.

Jak krok po kroku wyczyścić historię zapytań w BIK? Kompletny przewodnik

Przygotowałem dla Ciebie szczegółowy, numerowany przewodnik, który przeprowadzi Cię przez cały proces usuwania niechcianych zapytań z BIK. Prowadzę Cię "za rękę" przez każdy etap, od przygotowania dokumentów po wysyłkę wniosku, abyś mógł wykonać te czynności samodzielnie i skutecznie.

Krok 1: Zdobądź swój aktualny raport BIK i zidentyfikuj problematyczne zapytania

Pierwszym krokiem jest pobranie swojego aktualnego raportu BIK. Możesz to zrobić poprzez portal BIK, gdzie dostępne są raporty płatne i często raz na 6 miesięcy bezpłatne. Po uzyskaniu raportu, dokładnie go przeanalizuj. Zwróć uwagę na sekcję dotyczącą zapytań kredytowych. Zidentyfikuj te zapytania, które zostały złożone w bankach lub firmach pożyczkowych, ale nie zakończyły się zawarciem umowy. Zanotuj nazwy instytucji, daty zapytań oraz, jeśli są dostępne, numery identyfikacyjne zapytań w Twoim raporcie.

Krok 2: Znajdź właściwego adresata dlaczego wniosek wysyłasz do banku, a nie do BIK?

To bardzo ważna kwestia: wniosek o usunięcie zapytania należy skierować bezpośrednio do instytucji finansowej (banku, firmy pożyczkowej), która złożyła zapytanie do BIK, a nie do samego BIK. BIK jest jedynie administratorem danych, które otrzymuje od instytucji finansowych. Nie posiada on uprawnień do samodzielnego modyfikowania tych danych na wniosek klienta. To bank, który zainicjował zapytanie, jest odpowiedzialny za przetwarzanie tych danych i musi zareagować na Twoje żądanie.

Krok 3: Skonstruuj pismo, powołując się na odpowiednie przepisy (RODO)

Przygotowanie pisma wymaga precyzji. W swoim wniosku powołaj się na przepisy RODO, w szczególności na Art. 17 (prawo do bycia zapomnianym), oraz na odpowiednie artykuły Prawa bankowego. Orzecznictwo sądów administracyjnych potwierdza, że po zakończeniu procesu oceny zdolności kredytowej, który nie doprowadził do zawarcia umowy, dalsze przetwarzanie danych o zapytaniu traci podstawę prawną. Dlatego też, żądanie usunięcia takich danych jest w pełni uzasadnione prawnie.

Gotowy wniosek o usunięcie zapytań z BIK wzór do skopiowania i wypełnienia

Poniżej znajdziesz gotowy wzór wniosku, który możesz wykorzystać do wysłania do instytucji finansowych. Jest to kluczowy element tego artykułu, który pozwoli Ci na natychmiastowe podjęcie działań w celu poprawy swojej historii kredytowej.

Kluczowe elementy skutecznego wniosku: co musi zawierać Twoje pismo?

Aby Twój wniosek był skuteczny, musi zawierać wszystkie niezbędne elementy:

- Dane wnioskodawcy: Twoje pełne imię i nazwisko, adres, numer PESEL, numer telefonu oraz adres e-mail.

- Dane adresata: Pełna nazwa instytucji finansowej, do której kierujesz wniosek, wraz z jej adresem.

- Data i miejscowość: Aktualna data sporządzenia pisma oraz miejscowość.

- Wyraźne określenie celu: Jasno sformułowane żądanie usunięcia z BIK informacji o zapytaniu kredytowym, które nie zakończyło się umową.

- Podstawa prawna: Powołanie się na przepisy RODO (np. Art. 17) oraz Prawo bankowe.

- Dane dotyczące zapytania: Data złożenia wniosku kredytowego, rodzaj wnioskowanego produktu, a jeśli jest dostępny w raporcie BIK numer zapytania.

- Podpis: Twój własnoręczny podpis.

[WZÓR] Wniosek o cofnięcie zgody na przetwarzanie danych osobowych związanych z zapytaniem kredytowym

[Twoje Imię i Nazwisko]

[Twój Adres]

[Twój Numer PESEL]

[Twój Numer Telefonu]

[Twój Adres E-mail] [Miejscowość], dnia [Data] [Nazwa Instytucji Finansowej]

[Adres Instytucji Finansowej]

[Dział/Departament, np. Departament Obsługi Klienta/Reklamacji] Dotyczy: Cofnięcia zgody na przetwarzanie danych osobowych związanych z zapytaniem kredytowym Szanowni Państwo, Niniejszym, na podstawie art. 7 ust. 3 oraz art. 17 ust. 1 lit. d) Rozporządzenia Parlamentu Europejskiego i Rady (UE) 2016/679 z dnia 27 kwietnia 2016 r. w sprawie ochrony osób fizycznych w związku z przetwarzaniem danych osobowych i w sprawie swobodnego przepływu takich danych (RODO), a także w oparciu o art. 105a ust. 1a Prawa bankowego, wnoszę o niezwłoczne usunięcie z Biura Informacji Kredytowej S.A. (BIK) informacji o zapytaniu dotyczącym mojego wniosku o [rodzaj kredytu, np. kredyt gotówkowy/hipoteczny/limit w koncie], złożonego w Państwa instytucji w dniu [data złożenia wniosku, np. 15.03.2023 r.]. Zapytanie to, widniejące w moim raporcie BIK pod numerem [opcjonalnie: numer zapytania z raportu BIK], nie doprowadziło do zawarcia umowy kredytowej. W związku z tym, cel przetwarzania moich danych osobowych w zakresie tego zapytania ustał, a dalsze ich przechowywanie w BIK jest nieuzasadnione i narusza moje prawo do bycia zapomnianym. Proszę o potwierdzenie usunięcia ww. danych oraz aktualizację mojego statusu w BIK w terminie 30 dni od daty otrzymania niniejszego pisma. Z poważaniem, [Twój Podpis]

[Twoje Imię i Nazwisko]

Jak prawidłowo zaadresować i wysłać wniosek, by mieć dowód jego złożenia?

Aby mieć pewność, że Twój wniosek dotrze do adresata i będziesz miał dowód jego złożenia, zalecam wysyłkę listem poleconym za potwierdzeniem odbioru. Na kopercie umieść pełne dane adresata (instytucji finansowej) oraz swoje dane jako nadawcy. Potwierdzenie odbioru jest niezwykle ważne w przypadku ewentualnych sporów lub konieczności udowodnienia terminu złożenia wniosku, co może być kluczowe w dalszych krokach.

Wniosek wysłany i co dalej? Co robić, gdy bank nie odpowiada lub odmawia?

Wysłanie wniosku to ważny krok, ale czasami proces ten napotyka na przeszkody. Musisz być przygotowany na różne scenariusze, takie jak brak odpowiedzi ze strony banku lub jego odmowa. W takich sytuacjach istnieją konkretne kroki, które możesz podjąć, aby dochodzić swoich praw.

Ile czasu ma instytucja finansowa na reakcję i aktualizację danych w BIK?

Instytucja finansowa ma zazwyczaj 30 dni na odpowiedź na Twój wniosek. Ten termin jest standardowy dla większości spraw rozpatrywanych przez banki i inne instytucje finansowe. Brak odpowiedzi w tym terminie oznacza, że Twoje żądanie nie zostało rozpatrzone, co daje Ci podstawę do podjęcia dalszych kroków. Warto pamiętać, że aktualizacja danych w BIK również powinna nastąpić w rozsądnym terminie po pozytywnym rozpatrzeniu wniosku.Procedura reklamacyjna i skarga do UODO jako droga odwoławcza

Jeśli bank odmówi usunięcia zapytania lub nie odpowie w ciągu 30 dni, pierwszym krokiem jest złożenie reklamacji w samej instytucji finansowej. W reklamacji szczegółowo opisz powody, dla których uważasz odmowę za bezzasadną lub dlaczego brak odpowiedzi jest niedopuszczalny. Jeśli reklamacja nie przyniesie oczekiwanych rezultatów, masz prawo złożyć skargę do Prezesa Urzędu Ochrony Danych Osobowych (UODO). UODO jest organem nadzorczym, który może zbadać sprawę i nakazać instytucji finansowej wykonanie Twojego żądania, jeśli uzna je za zasadne.

Profilaktyka na przyszłość: Jak mądrze szukać kredytu, by nie niszczyć swojej historii w BIK?

Aby uniknąć problemów z nadmierną liczbą zapytań w przyszłości, warto stosować się do kilku prostych zasad. Świadome zarządzanie swoją historią kredytową pozwoli Ci utrzymać dobrą opinię w oczach banków i ułatwi uzyskanie finansowania w przyszłości.

Zasada 14 dni: jak bezpiecznie porównywać oferty kredytowe?

Istnieje mechanizm, który traktuje zapytania o ten sam produkt kredytowy złożone w ciągu 14 dni jako jedno zapytanie w kontekście scoringu BIK. Wykorzystaj tę zasadę, aby bezpiecznie porównywać oferty kredytowe. Złóż wnioski w krótkim okresie czasu, a system BIK powinien potraktować je jako pojedynczą próbę znalezienia finansowania. Pamiętaj jednak, że każde zapytanie, nawet w ramach tej zasady, może w pewnym stopniu wpłynąć na Twoją ocenę punktową, dlatego warto robić to rozważnie.

Przeczytaj również: Stan formalny zobowiązań. Przewodnik krok po kroku po weryfikacji zadłużenia i egzekucji komorniczej

Rola doradcy kredytowego w optymalizacji liczby zapytań

Doświadczony doradca kredytowy może być nieocenioną pomocą w procesie poszukiwania kredytu. Taki specjalista często ma dostęp do wstępnych kalkulacji i może ocenić Twoją zdolność kredytową bez konieczności składania formalnych wniosków do wielu banków. Doradca pomoże Ci wybrać najkorzystniejsze oferty i zminimalizować liczbę zapytań w BIK, co jest kluczowe dla utrzymania dobrej historii kredytowej.