Odkrycie, że ktoś zaciągnął pożyczkę na Twoje dane, to szokująca i stresująca sytuacja, która wymaga natychmiastowego i zdecydowanego działania. Ten artykuł to praktyczny przewodnik, który krok po kroku przeprowadzi Cię przez proces udowadniania niewinności, od pierwszych pilnych kroków, przez kontakt z instytucjami, aż po skuteczną obronę w sądzie i zabezpieczenie się przed przyszłymi wyłudzeniami.

Jak udowodnić, że nie brałeś pożyczki kluczowe kroki

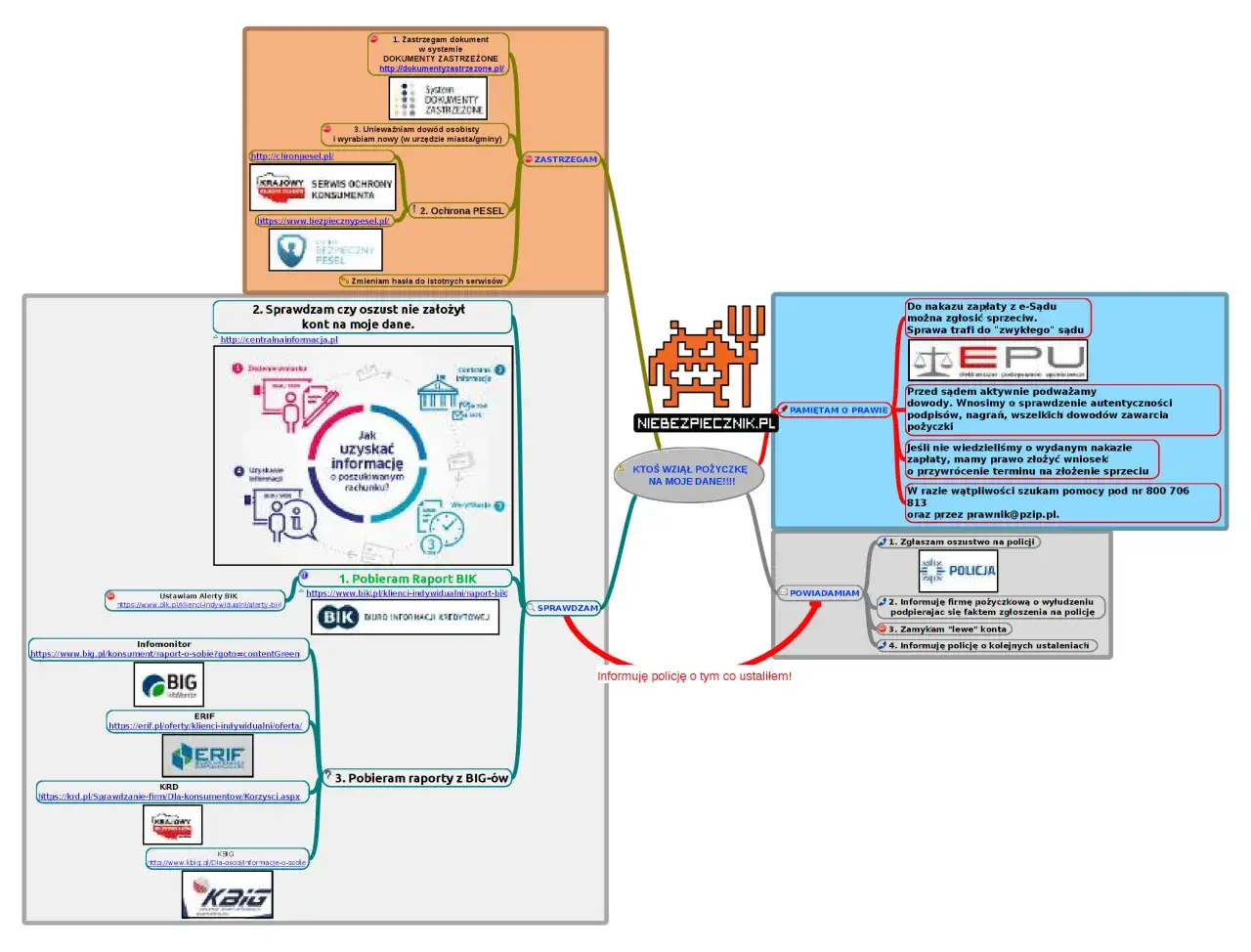

- Działaj natychmiast: zastrzeż dokumenty i pobierz raport BIK.

- Zgłoś przestępstwo na policji i uzyskaj pisemne potwierdzenie.

- Złóż reklamację w instytucji finansowej, kwestionując umowę.

- W przypadku sprawy sądowej, wnieś sprzeciw i powołaj biegłego grafologa.

- Zabezpiecz swoje dane: korzystaj z Alertów BIK i zastrzeż PESEL.

Ktoś wziął na Ciebie pożyczkę? Oto plan działania krok po kroku

Padnięcie ofiarą wyłudzenia pożyczki lub kredytu to przestępstwo, które wymaga natychmiastowej reakcji. Szybkie działanie jest kluczowe, ponieważ to na osobie, której dane zostały wykorzystane, często spoczywa ciężar udowodnienia, że nie zaciągnęła zobowiązania.

Działaj natychmiast! Pierwsze 2 kroki, które musisz wykonać w ciągu godziny

- Zastrzeż dowód osobisty lub inny dokument tożsamości: Jeśli Twój dokument został zgubiony, skradziony lub podejrzewasz, że ktoś mógł go skopiować, natychmiast go zastrzeż w banku lub w systemie dokumenty zastrzeżone.

- Pobierz Raport BIK: To kluczowy dokument, który pozwoli Ci sprawdzić, jakie zobowiązania finansowe są zaciągnięte na Twoje dane.

Jak sprawdzić skalę problemu? Pobierz Raport BIK i zyskaj pełen obraz sytuacji

Raport BIK (Biura Informacji Kredytowej) ujawni wszystkie zobowiązania kredytowe i pożyczkowe zaciągnięte na Twoje dane. Analiza tego raportu pozwoli Ci zidentyfikować, które konkretnie pożyczki zostały wyłudzone i przez jakie instytucje.

Gromadzenie dowodów niewinności co będzie Ci potrzebne?

Po zidentyfikowaniu problemu, najważniejszym krokiem jest formalne zgłoszenie przestępstwa i gromadzenie dowodów, które potwierdzą Twoją niewinność. To podstawa do dalszych działań.

Zawiadomienie o przestępstwie: Jak i gdzie zgłosić wyłudzenie pożyczki?

Niezwłocznie złóż zawiadomienie o podejrzeniu popełnienia przestępstwa na policji lub w prokuraturze. Wskaż, że doszło do wyłudzenia pożyczki. Możesz powołać się na artykuły Kodeksu Karnego, takie jak art. 286 k.k. (oszustwo) lub art. 270 k.k. (podrobienie dokumentu), jeśli masz takie podejrzenia.

Jak powinno wyglądać zgłoszenie na policji? Poproś o ten jeden kluczowy dokument!

Podczas składania zawiadomienia na policji, koniecznie poproś o wydanie pisemnego potwierdzenia tego faktu. To potwierdzenie jest absolutnie kluczowym dokumentem w dalszych kontaktach z instytucjami finansowymi i w ewentualnym postępowaniu sądowym. Bez niego Twoje roszczenia mogą być trudniejsze do udowodnienia.

Analiza wezwania do zapłaty jakie informacje są w nim ukryte?

Jeśli otrzymałeś już wezwanie do zapłaty, dokładnie je przeanalizuj. Zwróć uwagę na dane wierzyciela (banku lub firmy pożyczkowej), kwotę zadłużenia, datę zawarcia umowy oraz numer umowy. Te informacje będą niezbędne do złożenia reklamacji i dalszych działań. Sprawdź, czy wezwanie zawiera jakiekolwiek dane, które mogą pomóc w identyfikacji oszusta lub okoliczności wyłudzenia.

Konfrontacja z wierzycielem jak rozmawiać z bankiem lub firmą pożyczkową?

Po zgłoszeniu przestępstwa, kolejnym etapem jest bezpośredni kontakt z instytucją finansową, która udzieliła pożyczki. Musisz jasno przedstawić swoją sytuację i zażądać wstrzymania windykacji.

Składanie reklamacji: Wzór pisma i argumenty, które musisz przedstawić

Złóż formalną reklamację w firmie pożyczkowej lub banku. Dołącz do niej kopię potwierdzenia zawiadomienia o przestępstwie z policji. W piśmie jasno oświadcz, że umowa została zawarta w wyniku przestępstwa, a podpis na niej jest sfałszowany lub Twoje dane zostały użyte bezprawnie. Podkreśl, że nie zaciągałeś tego zobowiązania i nie wyrażałeś na nie zgody. Wskaż, że jesteś ofiarą oszustwa.

Czego możesz żądać od instytucji finansowej? (m. in. kopii umowy)

- Kopii umowy pożyczki/kredytu: Masz prawo żądać pełnej dokumentacji dotyczącej rzekomego zobowiązania, w tym kopii umowy z Twoim rzekomym podpisem.

- Wstrzymania działań windykacyjnych: Zażądaj natychmiastowego wstrzymania wszelkich działań windykacyjnych do czasu wyjaśnienia sprawy.

- Wykreślenia Twoich danych z rejestrów dłużników: Po udowodnieniu niewinności, instytucja musi usunąć Twoje dane z BIK i innych baz.

Czy wierzyciel musi wstrzymać windykację po Twoim zgłoszeniu?

Instytucja finansowa, po otrzymaniu Twojego zgłoszenia o wyłudzeniu i kopii zawiadomienia z policji, powinna na czas wyjaśniania sprawy wstrzymać wszelkie działania windykacyjne. Jest to standardowa procedura w takich sytuacjach, mająca na celu uniknięcie eskalacji problemu i umożliwienie rzetelnego zbadania sprawy.

Sprawa trafiła do sądu jak skutecznie się bronić?

Jeśli wierzyciel nie uzna Twojej reklamacji lub sprawa zostanie skierowana do sądu, musisz podjąć skuteczną obronę prawną. Nie ignoruj pism z sądu!

Otrzymałeś nakaz zapłaty? Czas na sprzeciw nie przegap terminu 14 dni!

Jeśli otrzymasz nakaz zapłaty, masz zazwyczaj 14 dni na wniesienie sprzeciwu. Jest to kluczowy moment nieprzekroczenie tego terminu może skutkować uprawomocnieniem się nakazu i utratą możliwości obrony. W sprzeciwie należy zakwestionować autentyczność umowy i podpisu, powołując się na fakt wyłudzenia.

Jak podważyć umowę, której nie podpisywałeś? Kluczowa rola oświadczenia woli

Podważenie umowy, której nie podpisywałeś, opiera się na braku Twojego oświadczenia woli. Umowa jest ważna tylko wtedy, gdy obie strony wyrażą na nią świadomą zgodę. W przypadku wyłudzenia, Twoja zgoda nie istniała, co czyni umowę nieważną. W sądzie należy przedstawić wszystkie dowody potwierdzające, że nie miałeś zamiaru zaciągać zobowiązania, a Twój podpis został sfałszowany lub dane wykorzystane bezprawnie.

Dowód z opinii biegłego grafologa ostateczne potwierdzenie fałszerstwa podpisu

Podstawowym i często decydującym dowodem w sytuacji, gdy kwestionujesz autentyczność podpisu, jest opinia biegłego grafologa. Biegły jest w stanie jednoznacznie potwierdzić, czy podpis na umowie został złożony przez Ciebie, czy też jest fałszerstwem. Wniosek o powołanie biegłego grafologa należy złożyć w sądzie.

Czym jest powództwo o ustalenie nieistnienia stosunku prawnego i kiedy warto je złożyć?

Powództwo o ustalenie nieistnienia stosunku prawnego (art. 189 KPC) to środek prawny, który pozwala sądowi stwierdzić, że dana umowa lub zobowiązanie nigdy nie powstało. Warto je złożyć, gdy inne metody zawiodły, a Ty chcesz definitywnie uregulować swoją sytuację prawną i uzyskać sądowe potwierdzenie, że nie jesteś dłużnikiem. Jest to szczególnie przydatne, gdy wierzyciel uparcie twierdzi, że umowa jest ważna, mimo Twoich dowodów.

Jak chronić swoje dane, by koszmar się nie powtórzył?

Po przejściu przez trudny proces udowadniania niewinności, kluczowe jest podjęcie działań prewencyjnych, aby zminimalizować ryzyko ponownego wyłudzenia danych i pożyczek.

Alerty BIK Twoja tarcza ochronna przed przyszłymi wyłudzeniami

Usługa Alerty BIK to skuteczna ochrona przed wyłudzeniami. Po jej aktywacji otrzymasz powiadomienie SMS lub e-mail za każdym razem, gdy ktoś będzie próbował zaciągnąć zobowiązanie na Twoje dane w banku lub firmie pożyczkowej. Dzięki temu możesz natychmiast zareagować i zablokować próbę oszustwa.

Zastrzeżenie numeru PESEL nowa, bezpłatna usługa, z której musisz skorzystać

Od niedawna dostępna jest bezpłatna usługa zastrzegania numeru PESEL. Możesz to zrobić online przez aplikację mObywatel, w urzędzie gminy lub w banku. Zastrzeżenie PESEL-u uniemożliwia zaciągnięcie na niego pożyczki, zawarcie umowy telekomunikacyjnej czy kupno nieruchomości. To jedna z najskuteczniejszych form ochrony przed wyłudzeniami.

Przeczytaj również: Na ile rat sąd może rozłożyć zadłużenie? Poznaj kluczowe informacje

Dobre praktyki w internecie: Jak bezpiecznie udostępniać swoje dane i chronić tożsamość?

- Ostrożność w sieci: Nigdy nie podawaj swoich danych osobowych (PESEL, numer dowodu) na niesprawdzonych stronach internetowych, w podejrzanych e-mailach czy przez telefon, jeśli nie masz pewności co do tożsamości rozmówcy.

- Silne hasła i dwuskładnikowe uwierzytelnianie: Używaj skomplikowanych haseł do wszystkich swoich kont online i aktywuj weryfikację dwuskładnikową wszędzie tam, gdzie to możliwe.

- Regularne sprawdzanie historii kredytowej: Co jakiś czas pobieraj Raport BIK, aby monitorować, czy na Twoje dane nie pojawiły się nieznane zobowiązania.

- Niszczenie dokumentów: Zawsze niszcz dokumenty zawierające Twoje dane osobowe (np. stare umowy, rachunki), zanim wyrzucisz je do kosza.