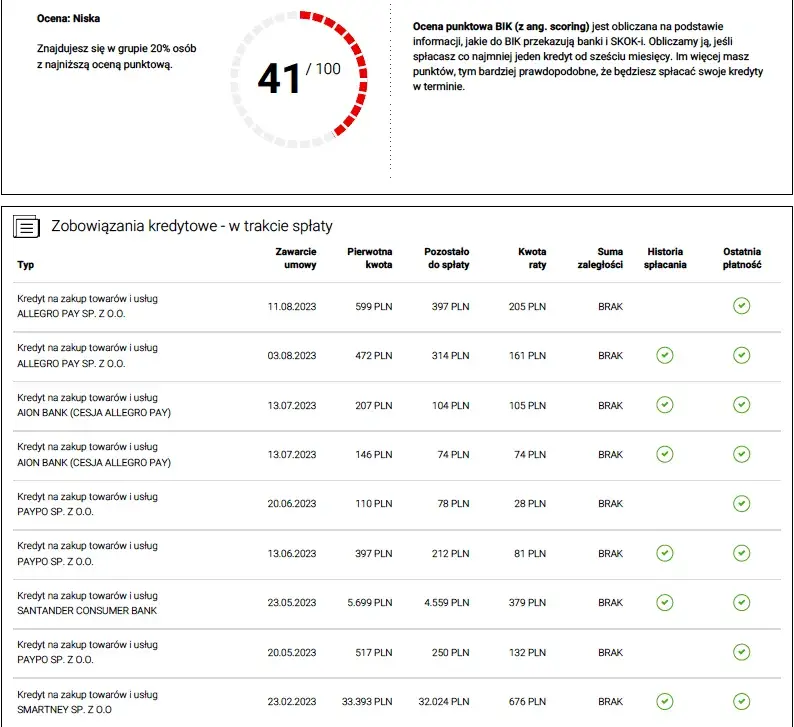

Jak długo widnieje się w BIK? To pytanie nurtuje wielu kredytobiorców, którzy chcą zrozumieć, jak długo informacje o ich kredytach będą widoczne w Biurze Informacji Kredytowej. Warto wiedzieć, że dane dotyczące kredytów są przechowywane przez określony czas, który zależy od tego, czy kredyt został spłacony w terminie, czy z opóźnieniami. Zrozumienie tych zasad jest kluczowe, aby uniknąć nieprzyjemnych niespodzianek w przyszłości, zwłaszcza gdy planujemy ubiegać się o nowe finansowanie.

W artykule przedstawimy szczegółowe informacje na temat czasu przechowywania danych kredytowych w BIK, a także konsekwencji, jakie niesie ze sobą brak terminowej spłaty. Zobaczymy również, jakie możliwości mają kredytobiorcy w zakresie usuwania danych przed upływem standardowego terminu. Dzięki temu będziesz lepiej przygotowany do zarządzania swoją historią kredytową.

Najważniejsze informacje:

- Informacje o kredycie w BIK są widoczne przez pięć lat od daty spłaty, niezależnie od tego, czy spłata była terminowa, czy z opóźnieniami.

- W przypadku upadłości konsumenckiej, dane pozostają w BIK przez 10 lat od jej ogłoszenia.

- Wpisy dotyczące kredytów niespłaconych w całości nie mogą zostać usunięte z rejestru BIK.

- Możliwe jest podjęcie działań, aby przyspieszyć usunięcie danych z BIK, w zależności od sytuacji kredytobiorcy.

- Istnieją wyjątki w przypadku danych o kredytach, które mogą wpływać na czas ich przechowywania.

Jak długo widnieją dane kredytowe w BIK po spłacie kredytu?

Informacje o kredytach w BIK są przechowywane przez pięć lat od daty ich spłaty. Niezależnie od tego, czy kredyt został spłacony w terminie, czy z opóźnieniami, dane te pozostają widoczne w Biurze Informacji Kredytowej przez ten sam okres. To oznacza, że nawet po uregulowaniu wszystkich zobowiązań, historia kredytowa będzie dostępna dla instytucji finansowych przez pięć lat.

W przypadku, gdy kredyt został spłacony w terminie, informacja o tym zostaje automatycznie usunięta po upływie pięciu lat. Jednakże, jeśli wystąpiły opóźnienia w spłacie, informacja o nich również będzie widoczna przez pięć lat od daty ostatecznej spłaty zadłużenia. Warto zatem dbać o terminowe regulowanie zobowiązań, aby uniknąć negatywnych wpisów w BIK.

Jak długo informacje o kredytach pozostają w BIK po spłacie?

Po spłacie kredytu, czas przechowywania informacji w BIK jest taki sam dla różnych scenariuszy. W przypadku spłat terminowych, dane są widoczne przez pięć lat od daty spłaty. Natomiast w sytuacji, gdy kredyt był spłacany z opóźnieniami, informacja o tych opóźnieniach również pozostaje w rejestrze przez pięć lat, licząc od daty ostatecznej spłaty.

To oznacza, że niezależnie od tego, jak kredyt został spłacony, jego historia pozostaje w BIK przez ten sam okres. Dlatego ważne jest, aby być świadomym, że nawet po zakończeniu spłaty, historia kredytowa może wpływać na przyszłe decyzje kredytowe. Warto zatem dążyć do utrzymania pozytywnej historii kredytowej.

Różnice w czasie przechowywania danych dla spłat terminowych i opóźnionych

W przypadku kredytów, czas przechowywania danych w Biurze Informacji Kredytowej (BIK) różni się w zależności od tego, czy spłaty były dokonywane terminowo, czy z opóźnieniami. Gdy kredytobiorca spłaca swoje zobowiązania w ustalonym terminie, informacja o tym pozostaje w BIK przez pięć lat od daty spłaty. Z kolei w przypadku spóźnień, dane dotyczące opóźnień również są widoczne przez pięć lat, jednak liczone od daty ostatecznej spłaty zadłużenia.

Oznacza to, że nawet jeśli kredyt został spłacony, ale z opóźnieniami, historia jego spłaty będzie miała wpływ na przyszłe decyzje kredytowe przez ten sam okres. Takie różnice w czasie przechowywania danych mogą znacząco wpłynąć na zdolność kredytową i możliwości uzyskania nowych kredytów w przyszłości. Dlatego warto dbać o terminowe regulowanie zobowiązań.

| Typ spłaty | Czas przechowywania danych w BIK |

| Spłata terminowa | 5 lat od daty spłaty |

| Spłata z opóźnieniem | 5 lat od daty ostatecznej spłaty |

Jak długo widnieją negatywne wpisy w BIK po opóźnieniach?

Negatywne wpisy w Biurze Informacji Kredytowej (BIK) pozostają widoczne przez pięć lat od daty ostatecznej spłaty zadłużenia. Oznacza to, że jeśli kredytobiorca miał opóźnienia w spłacie, informacja o tych opóźnieniach będzie dostępna w BIK przez ten sam okres. Warto zaznaczyć, że niezależnie od tego, jak długo trwało opóźnienie, czas przechowywania danych jest stały.

Jeżeli spóźnienia były długotrwałe, a kredyt został spłacony, negatywne wpisy nadal mogą wpływać na zdolność kredytową przez cały okres ich widoczności. Z tego powodu, terminowe regulowanie zobowiązań jest kluczowe dla utrzymania pozytywnej historii kredytowej. Warto również pamiętać, że nawet po zakończeniu spłaty, negatywne wpisy mogą wpływać na przyszłe decyzje kredytowe.

Jak wpływa upadłość na czas przechowywania informacji w BIK?

W przypadku ogłoszenia upadłości, informacja o tym zdarzeniu pozostaje w BIK przez 10 lat od daty ogłoszenia. To długi okres, który może znacząco wpłynąć na zdolność kredytową osoby, która przeszła przez proces upadłości. Warto zauważyć, że jeśli wniosek o ogłoszenie upadłości nie został zakończony decyzją sądu, wpis ten jest przetwarzany przez 3 lata od daty złożenia wniosku.

Oznacza to, że przez wiele lat po ogłoszeniu upadłości, instytucje finansowe będą miały dostęp do informacji o tym zdarzeniu, co może utrudnić uzyskanie nowych kredytów. Dlatego osoby rozważające upadłość powinny być świadome długoterminowych konsekwencji tego kroku i jego wpływu na przyszłe możliwości finansowe.

Jakie są możliwości usunięcia danych z BIK przed upływem terminu?

Usunięcie danych z Biura Informacji Kredytowej (BIK) przed upływem standardowego terminu jest możliwe, ale wymaga spełnienia określonych warunków. Kredytobiorcy mogą wystąpić o wcześniejsze usunięcie informacji, jeśli udowodnią, że dane są nieaktualne lub błędne. Proces ten zazwyczaj wymaga złożenia odpowiedniego wniosku oraz dostarczenia dokumentacji potwierdzającej zasadność takiego żądania. Warto zaznaczyć, że BIK ma obowiązek rozpatrzenia takiego wniosku w określonym czasie, co może być korzystne dla osób, które chcą poprawić swoją historię kredytową.

Ważne jest, aby wniosek o usunięcie danych był dobrze przygotowany i zawierał wszystkie niezbędne informacje. W przypadku pozytywnego rozpatrzenia, dane zostaną usunięte z rejestru BIK, co może wpłynąć na poprawę zdolności kredytowej. Należy jednak pamiętać, że nie wszystkie dane mogą być usunięte przed upływem terminu, a decyzja BIK jest ostateczna.

Jakie działania można podjąć, aby przyspieszyć usunięcie danych?

Aby przyspieszyć proces usunięcia danych z BIK, warto podjąć kilka kluczowych działań. Po pierwsze, skontaktuj się z BIK bezpośrednio, aby uzyskać szczegółowe informacje na temat wymagań dotyczących usunięcia danych. Po drugie, upewnij się, że wszystkie dokumenty są kompletną i zawierają dokładne informacje o Twoim przypadku. Przygotowanie szczegółowego opisu sytuacji oraz dołączenie kopii odpowiednich dokumentów może znacznie przyspieszyć proces.

Dodatkowo, warto monitorować status swojego wniosku i być w kontakcie z przedstawicielem BIK. W razie potrzeby, nie wahaj się zadawać pytań lub prosić o wyjaśnienia dotyczące postępu sprawy. Takie proaktywne podejście może pomóc w szybszym rozwiązaniu problemu i usunięciu nieaktualnych danych.

Czytaj więcej: Gdzie chwilówka dla zadłużonych – szybkie pożyczki bez ukrytych kosztów

Jakie są wyjątki w przypadku danych o kredytach?

W Biurze Informacji Kredytowej (BIK) istnieją określone wyjątki, które mogą wpływać na czas przechowywania danych o kredytach. W szczególnych sytuacjach, takich jak spory dotyczące zadłużenia czy błędy w raportach kredytowych, informacje mogą być traktowane inaczej. Na przykład, jeśli kredytobiorca udowodni, że dane w BIK są nieprawidłowe, może wystąpić o ich usunięcie przed upływem standardowego terminu. Takie przypadki wymagają jednak odpowiedniej dokumentacji oraz procedur, które muszą być przestrzegane przez BIK.

Innym wyjątkiem są sytuacje, w których kredytobiorca jest w trakcie postępowania sądowego dotyczącego zadłużenia. W takich przypadkach, dane mogą być wstrzymane do czasu zakończenia sprawy, co może wpływać na ich widoczność w BIK. Ważne jest, aby być świadomym tych wyjątków, ponieważ mogą one znacząco wpłynąć na historię kredytową i możliwości finansowe.

- Nieprawidłowe dane: Jeśli kredytobiorca udowodni, że dane w BIK są błędne, może wystąpić o ich usunięcie.

- Spory sądowe: W przypadku postępowania sądowego dotyczącego zadłużenia, dane mogą być wstrzymane do zakończenia sprawy.

- Upadłość: Informacja o ogłoszeniu upadłości pozostaje w BIK przez 10 lat, ale wnioski o upadłość, które nie zostały zakończone, są przetwarzane przez 3 lata.

Jak monitorować swoją historię kredytową w BIK skutecznie?

Aby skutecznie zarządzać swoją historią kredytową, warto regularnie monitorować dane w BIK. Wykorzystanie dostępnych narzędzi, takich jak raporty kredytowe oraz powiadomienia o zmianach, może pomóc w szybkiej identyfikacji nieprawidłowości. Dzięki temu można nie tylko zareagować na błędy, ale także zyskać lepszą kontrolę nad swoją sytuacją finansową. Warto również rozważyć korzystanie z profesjonalnych usług monitorujących, które oferują szczegółowe analizy oraz porady dotyczące poprawy zdolności kredytowej.

W przyszłości, z uwagi na rosnącą cyfryzację procesów finansowych, możemy się spodziewać jeszcze bardziej zaawansowanych narzędzi do zarządzania historią kredytową. Technologie oparte na sztucznej inteligencji mogą oferować spersonalizowane rekomendacje dotyczące zarządzania długami oraz optymalizacji spłat kredytów, co pozwoli na jeszcze skuteczniejsze dbanie o swoją historię kredytową. Zainwestowanie czasu w edukację na temat tych narzędzi może przynieść długoterminowe korzyści finansowe.