W artykule omówimy, jakie konkretne dane są analizowane w BIK, jakie mają znaczenie oraz jak klienci mogą poprawić swoją zdolność kredytową przed złożeniem wniosku w Santanderze. Zrozumienie tych aspektów pomoże uniknąć nieprzyjemnych niespodzianek i zwiększy szanse na pozytywne rozpatrzenie wniosku.

Kluczowe informacje:

- Santander Bank sprawdza BIK przy każdym wniosku o kredyt lub pożyczkę.

- Klient musi wyrazić zgodę na przetwarzanie danych osobowych, aby bank mógł przeprowadzić weryfikację.

- Bank analizuje zarówno pozytywne, jak i negatywne informacje w raporcie BIK.

- Negatywne wpisy, takie jak egzekucje komornicze, mogą znacząco obniżyć szanse na otrzymanie kredytu.

- Informacje o spłaconych kredytach nie są automatycznie widoczne w BIK, chyba że klient wyrazi zgodę na ich przetwarzanie.

- Santander może również sprawdzać inne bazy, takie jak KRD, w celu dokładniejszej oceny sytuacji finansowej klienta.

Jak Santander sprawdza BIK i dlaczego to ważne dla klientów?

W procesie ubiegania się o kredyt lub pożyczkę, Santander Bank Polska sprawdza historię kredytową klientów w Biurze Informacji Kredytowej (BIK). To standardowa procedura, która ma na celu ocenę zdolności kredytowej oraz minimalizację ryzyka, jakie bank ponosi przy udzielaniu zobowiązań. Zgodnie z rekomendacjami Komisji Nadzoru Finansowego (KNF), banki są zobowiązane do weryfikacji sytuacji finansowej swoich klientów, co czyni ten proces kluczowym etapem w podejmowaniu decyzji o przyznaniu kredytu. Warto zaznaczyć, że aby bank mógł przeprowadzić weryfikację, klient musi wyrazić zgodę na przetwarzanie swoich danych osobowych. Bez tej zgody, wniosek o kredyt zostanie automatycznie odrzucony. Weryfikacja BIK nie tylko pozwala bankowi ocenić, czy klient jest wiarygodny, ale również umożliwia identyfikację potencjalnych problemów finansowych, które mogą wpłynąć na zdolność do spłaty zobowiązań.Proces weryfikacji BIK przy składaniu wniosku o kredyt

Podczas składania wniosku o kredyt, Santander Bank przeprowadza szczegółowy proces weryfikacji BIK. Pierwszym krokiem jest złożenie wniosku przez klienta, w którym musi on podać swoje dane osobowe oraz wyrazić zgodę na przetwarzanie danych. Następnie bank przesyła zapytanie do BIK, aby uzyskać dostęp do historii kredytowej klienta. W tym raporcie zawarte są informacje o dotychczasowych zobowiązaniach, terminowości spłat oraz ewentualnych opóźnieniach.

W przypadku, gdy historia kredytowa klienta zawiera negatywne wpisy, takie jak zaległości w spłatach, bank może podjąć decyzję o odmowie przyznania kredytu. Dlatego tak ważne jest, aby klienci byli świadomi swojej sytuacji finansowej i regularnie monitorowali swój raport BIK. W razie potrzeby mogą podjąć działania mające na celu poprawę swojej wiarygodności kredytowej.

Znaczenie zgody klienta na przetwarzanie danych w BIK

W procesie ubiegania się o kredyt, zgoda klienta na przetwarzanie danych osobowych jest kluczowym elementem. Bez tej zgody, Santander Bank Polska nie ma możliwości przeprowadzenia weryfikacji historii kredytowej w Biurze Informacji Kredytowej (BIK), co automatycznie prowadzi do odrzucenia wniosku o kredyt. Klient musi być świadomy, że wyrażając zgodę, pozwala bankowi na dostęp do swoich danych finansowych, co jest niezbędne do oceny jego zdolności kredytowej.

Warto podkreślić, że zgoda na przetwarzanie danych nie jest jedynie formalnością. Jest to również krok, który chroni interesy klienta, ponieważ bank ma obowiązek dbać o bezpieczeństwo i poufność tych informacji. Klient powinien dokładnie zapoznać się z polityką prywatności banku, aby zrozumieć, w jaki sposób jego dane będą wykorzystywane. W przypadku braku zgody, klient nie tylko traci szansę na uzyskanie kredytu, ale także może napotkać trudności w przyszłych aplikacjach kredytowych, ponieważ banki często uwzględniają historię zgód w swoich analizach.

Jakie informacje Santander analizuje w Biurze Informacji Kredytowej?

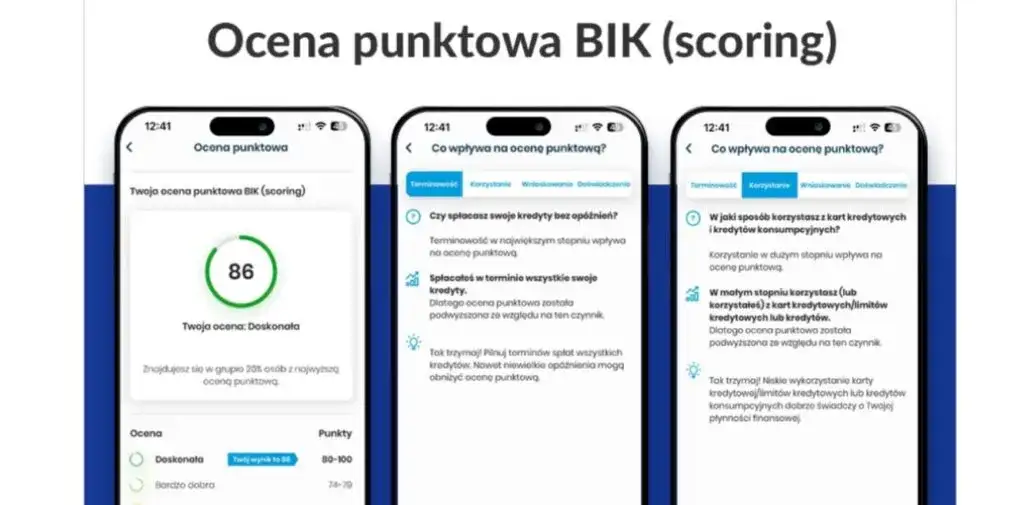

Santander Bank Polska analizuje różnorodne informacje zawarte w raporcie BIK, aby ocenić zdolność kredytową klientów. Pozytywne aspekty historii kredytowej, takie jak terminowe spłaty kredytów, mogą znacząco poprawić ocenę klienta. Bank zwraca uwagę na fakt, czy klient regularnie spłaca swoje zobowiązania, co świadczy o jego odpowiedzialności finansowej. Im więcej pozytywnych informacji, tym większe szanse na pozytywne rozpatrzenie wniosku o kredyt.

Jednakże, negatywne wpisy w BIK, takie jak opóźnienia w spłatach czy egzekucje komornicze, mogą znacznie obniżyć szanse na uzyskanie kredytu. Santander analizuje te informacje, aby zrozumieć, jakie ryzyko wiąże się z udzieleniem kredytu danemu klientowi. Klienci powinni być świadomi, że nawet jednorazowe opóźnienie w spłacie może wpłynąć na ich zdolność kredytową w przyszłości. Dlatego tak ważne jest, aby dbać o swoją historię kredytową i regularnie monitorować raporty BIK.

Pozytywne i negatywne aspekty historii kredytowej

Historia kredytowa klienta ma kluczowe znaczenie dla jego zdolności kredytowej. Pozytywne aspekty obejmują terminowe spłaty kredytów oraz brak zadłużeń. Klienci, którzy regularnie spłacają swoje zobowiązania, budują pozytywny wizerunek w oczach banków, co może prowadzić do lepszych warunków kredytowych. Na przykład, osoba, która nigdy nie spóźniła się ze spłatą kredytu hipotecznego, może liczyć na korzystniejsze oprocentowanie przy kolejnych wnioskach o kredyt.Z drugiej strony, negatywne aspekty mogą znacząco wpłynąć na zdolność kredytową. Opóźnienia w spłatach, egzekucje komornicze czy zadłużenia w innych instytucjach finansowych to czynniki, które mogą obniżyć ocenę klienta w BIK. Na przykład, jeśli klient ma zaległości w spłacie karty kredytowej, może to skutkować niższą oceną kredytową, co z kolei wpłynie na decyzje banków przy rozpatrywaniu jego wniosków o nowe kredyty. Ważne jest, aby klienci monitorowali swoją historię kredytową i podejmowali działania w celu eliminacji negatywnych wpisów.

Wpływ opóźnień w spłatach na decyzję kredytową

Opóźnienia w spłatach mają bezpośredni wpływ na decyzje kredytowe podejmowane przez Santander Bank. Każde opóźnienie w spłacie zobowiązania może negatywnie wpłynąć na ocenę kredytową klienta, co z kolei zwiększa ryzyko dla banku. Banki, w tym Santander, analizują historię spłat, aby ocenić, jak odpowiedzialny jest dany klient w zarządzaniu swoimi finansami. Klienci, którzy mają historię opóźnień, mogą napotkać trudności w uzyskaniu nowych kredytów lub pożyczek.

W przypadku znaczących opóźnień, takich jak zaległości przekraczające 30 dni, bank może uznać klienta za mniej wiarygodnego. To może prowadzić do wyższych kosztów kredytu lub wręcz odmowy przyznania kredytu. Dlatego tak ważne jest, aby klienci starali się unikać opóźnień w spłatach, aby nie zaszkodzić swojej przyszłej zdolności kredytowej.

Jak poprawić swoją zdolność kredytową przed wnioskiem w Santanderze?

Aby zwiększyć swoją zdolność kredytową przed złożeniem wniosku w Santanderze, warto podjąć kilka kluczowych kroków. Po pierwsze, regularne spłacanie zobowiązań jest fundamentem dobrego wyniku kredytowego. Klienci powinni upewnić się, że wszystkie ich płatności są dokonywane na czas, co pomoże w budowaniu pozytywnej historii kredytowej. Dodatkowo, warto zredukować zadłużenie na kartach kredytowych, aby obniżyć wskaźnik wykorzystania kredytu, co również korzystnie wpłynie na ocenę kredytową.

Innym skutecznym sposobem na poprawę zdolności kredytowej jest monitorowanie własnej historii kredytowej. Klienci mogą regularnie sprawdzać swoje raporty w BIK, aby upewnić się, że nie zawierają one błędnych informacji. Jeśli zauważą jakiekolwiek nieprawidłowości, powinni jak najszybciej skontaktować się z odpowiednimi instytucjami w celu ich wyjaśnienia. Warto również unikać składania zbyt wielu wniosków o kredyty w krótkim czasie, ponieważ może to być postrzegane jako sygnał ryzyka przez banki.

Praktyczne kroki na zwiększenie wiarygodności finansowej

Aby poprawić swoją wiarygodność finansową, klienci powinni podjąć kilka konkretnych działań. Po pierwsze, warto skupić się na terminowym spłacaniu wszystkich zobowiązań, w tym kredytów, kart kredytowych oraz rachunków. Regularne dokonywanie płatności na czas buduje pozytywną historię kredytową, co jest kluczowe w ocenie przez banki. Kolejnym krokiem jest ograniczenie zadłużenia na kartach kredytowych; idealnie, wskaźnik wykorzystania kredytu nie powinien przekraczać 30% dostępnego limitu.

Innym ważnym działaniem jest unikanie zaciągania nowych kredytów tuż przed złożeniem wniosku o finansowanie. Zbyt wiele zapytań o kredyt w krótkim czasie może negatywnie wpłynąć na zdolność kredytową. Klienci powinni również rozważyć konsolidację istniejących długów, co może pomóc w uproszczeniu zarządzania finansami i obniżeniu miesięcznych rat. Na koniec, regularne monitorowanie raportu BIK pozwoli na bieżąco kontrolować swoją sytuację finansową i reagować na ewentualne błędy.

Rola spłaconych kredytów w ocenie BIK

Spłacone kredyty mają istotne znaczenie w ocenie kredytowej w BIK. Banki uwzględniają informacje o spłaconych zobowiązaniach jako dowód na odpowiedzialne zarządzanie finansami. Klienci, którzy regularnie spłacają swoje kredyty, mogą liczyć na lepsze warunki przy kolejnych wnioskach. Z drugiej strony, brak informacji o spłaconych kredytach może wpłynąć negatywnie na ocenę kredytową, ponieważ banki nie mają pełnego obrazu historii kredytowej klienta. Dlatego warto dbać o to, aby informacje o spłaconych kredytach były aktualne i dostępne w BIK.

Jak wykorzystać technologię do monitorowania zdolności kredytowej

W dzisiejszych czasach, technologia oferuje wiele narzędzi, które mogą pomóc klientom w monitorowaniu i poprawie ich zdolności kredytowej. Aplikacje mobilne oraz platformy internetowe umożliwiają regularne sprawdzanie raportów BIK oraz alerty o zmianach w historii kredytowej. Dzięki tym narzędziom klienci mogą na bieżąco reagować na ewentualne błędy lub nieprawidłowości, co jest kluczowe dla utrzymania pozytywnej oceny kredytowej.

Dodatkowo, wykorzystanie narzędzi do zarządzania budżetem pozwala na lepsze planowanie wydatków i oszczędności. Klienci mogą ustalać przypomnienia o terminach spłat, co zminimalizuje ryzyko opóźnień. Warto również korzystać z poradników dostępnych online, które oferują strategie na poprawę zdolności kredytowej i zarządzanie długiem. W ten sposób, klienci mogą nie tylko dbać o swoją historię kredytową, ale także zyskać większą kontrolę nad swoimi finansami w dłuższej perspektywie.