Chociaż rządowe wakacje kredytowe były istotnym wsparciem dla wielu kredytobiorców, program ten, jak wiemy, zakończył się. Wiele osób wciąż poszukuje informacji na temat kryterium dochodowego, które obowiązywało w jego ramach, a także zastanawia się nad przyszłością podobnych rozwiązań. Ten artykuł ma za zadanie szczegółowo omówić zasady kwalifikacji do wakacji kredytowych, które obowiązywały w przeszłości, a także przedstawić aktualne informacje na temat statusu programu na rok 2026 oraz dostępne alternatywy dla kredytobiorców. Moim celem jest pomóc Ci zrozumieć mechanizmy wsparcia, nawet jeśli program rządowy już nie funkcjonuje, i wskazać inne możliwości odciążenia domowego budżetu.

Wakacje kredytowe w 2026 roku: brak programu rządowego, ale są alternatywy

- Rządowe wakacje kredytowe zakończyły się i nie są przewidziane na rok 2026.

- W 2024 roku kluczowym warunkiem był wskaźnik RdD (Rata do Dochodu) powyżej 30%.

- Z kryterium dochodowego zwolnione były rodziny z co najmniej trojgiem dzieci.

- Inne warunki to kredyt zaciągnięty przed 1 lipca 2022, wartość do 1,2 mln zł i cel mieszkaniowy.

- Alternatywy na 2026 rok to umowne wakacje bankowe, Fundusz Wsparcia Kredytobiorców (FWK) i restrukturyzacja.

Wakacje kredytowe i kryterium dochodowe: Przeszłość programu i aktualny status

Rządowe wakacje kredytowe, choć były ważnym wsparciem dla wielu gospodarstw domowych, zakończyły się. Według obecnych informacji, na rok 2026 nie są przewidziane żadne plany ich przedłużenia ani wprowadzenia nowej edycji. Mimo to, zrozumienie zasad, które obowiązywały w poprzednich latach, jest nadal niezwykle cenne. Pozwala to nie tylko na lepsze zrozumienie mechanizmów wsparcia kredytobiorców, ale także na świadome poszukiwanie dostępnych obecnie rozwiązań, które mogą pomóc w trudnej sytuacji finansowej.

Koniec rządowego wsparcia? Sprawdzamy status wakacji kredytowych

Chcę jasno i precyzyjnie podkreślić, że program rządowych wakacji kredytowych, który obowiązywał w latach 2022-2024, został zakończony. Na rok 2026, zgodnie z aktualnymi informacjami, nie ma planów jego przedłużenia ani wprowadzenia nowej edycji. Wiem, że dla wielu osób jest to rozczarowująca wiadomość. Jednakże, zrozumienie zasad, które obowiązywały w ramach tego programu, jest ważne, ponieważ pozwala na analizę własnej sytuacji finansowej w kontekście podobnych kryteriów oraz na poszukiwanie innych form wsparcia, które są obecnie dostępne na rynku.

Czym było kryterium dochodowe w programie rządowym i dlaczego wprowadzono ten limit?

W ostatniej edycji programu wakacji kredytowych, obowiązującej w 2024 roku, wprowadzono kluczowe kryterium dochodowe. Jego głównym celem było skierowanie pomocy do tych kredytobiorców, którzy rzeczywiście jej najbardziej potrzebowali, czyli do osób zmagających się z wysokim obciążeniem ratą kredytu w stosunku do swoich zarobków. Miało to zapobiec masowemu korzystaniu z programu przez osoby, których sytuacja finansowa nie była zagrożona, co mogłoby obciążyć system bankowy i budżet państwa. Głównym narzędziem weryfikacji tego kryterium był wskaźnik RdD, czyli Rata do Dochodu, który stał się decydującym czynnikiem w procesie kwalifikacji.

Kto mógł skorzystać w 2024 roku? Przypomnienie kluczowych zasad

W 2024 roku, aby móc skorzystać z rządowych wakacji kredytowych, należało spełnić kilka warunków, z których najważniejszym było kryterium dochodowe. Kredytobiorcy kwalifikowali się do programu, jeśli ich wskaźnik RdD (Rata do Dochodu) przekraczał 30%. Oznaczało to, że miesięczna rata kredytu hipotecznego pochłaniała co najmniej 30% miesięcznego dochodu netto gospodarstwa domowego. Był to wyraźny sygnał, że dana rodzina może mieć trudności z bieżącą spłatą zobowiązań.

Klucz do wsparcia: Jak rozumieć i obliczyć wskaźnik RdD (Rata do Dochodu)

Zrozumienie wskaźnika RdD było absolutnie kluczowe dla kwalifikacji do programu wakacji kredytowych. Ten rozdział ma być praktycznym przewodnikiem, który pomoże Ci nie tylko zrozumieć, czym jest ten wskaźnik, ale także jak go samodzielnie obliczyć i poprawnie zinterpretować, co może być przydatne również w kontekście innych form wsparcia.

Co to jest wskaźnik RdD i dlaczego próg 30% był decydujący?

Wskaźnik RdD, czyli Rata do Dochodu, to nic innego jak stosunek miesięcznej raty kredytu hipotecznego do miesięcznego dochodu netto gospodarstwa domowego. Jest to miara obciążenia finansowego, która pozwala ocenić, jaka część zarobków jest przeznaczana na spłatę zobowiązania mieszkaniowego. Próg 30% był decydujący, ponieważ uznano, że jeśli rata kredytu pochłania co najmniej 30% dochodów, to gospodarstwo domowe może znajdować się w sytuacji potencjalnych trudności finansowych, co kwalifikowało je do wsparcia. To właśnie ten próg był sygnałem dla decydentów, że pomoc jest potrzebna.

Oblicz swój wskaźnik RdD krok po kroku: Prosty poradnik z przykładami

Obliczenie wskaźnika RdD jest prostsze, niż mogłoby się wydawać. Pamiętaj, że do obliczeń brano pod uwagę średnią arytmetyczną wskaźnika z trzech miesięcy poprzedzających złożenie wniosku. Oto jak to zrobić krok po kroku:

- Zbierz dane o dochodach: Zsumuj miesięczne dochody netto wszystkich członków Twojego gospodarstwa domowego za ostatnie trzy miesiące. Pamiętaj, aby uwzględnić tylko dochody, które były wliczane do kalkulacji (o tym więcej poniżej).

- Oblicz średni miesięczny dochód netto: Podziel sumę dochodów z trzech miesięcy przez 3.

- Zbierz dane o racie kredytu: Sprawdź wysokość miesięcznej raty Twojego kredytu hipotecznego.

-

Zastosuj wzór: Skorzystaj z poniższego wzoru:

(miesięczna rata kredytu hipotecznego / średni miesięczny dochód netto gospodarstwa domowego) * 100

Przykład: Jeśli Twoja miesięczna rata kredytu wynosi 2000 zł, a średni miesięczny dochód netto Twojego gospodarstwa domowego to 5000 zł, to wskaźnik RdD wynosi (2000 zł / 5000 zł) * 100 = 40%. W tym przypadku, jako że 40% > 30%, kwalifikowałbyś się do programu.

Jakie dochody wliczać do kalkulacji, a które pominąć? Uniknij najczęstszych błędów

Poprawne określenie dochodu było kluczowe dla prawidłowego obliczenia wskaźnika RdD. Warto wiedzieć, co dokładnie należało wliczyć, a co było pomijane, aby uniknąć błędów w kalkulacji.

Dochody wliczane do kalkulacji RdD:

- Dochody netto ze stosunku pracy (umowa o pracę, umowa zlecenie, umowa o dzieło).

- Dochody z działalności gospodarczej (po odliczeniu kosztów uzyskania przychodu i składek).

- Emerytury i renty.

- Inne stałe dochody, które nie są świadczeniami socjalnymi.

Dochody pomijane w kalkulacji RdD:

- Świadczenie wychowawcze 800+ (dawne 500+).

- Rodzinny kapitał opiekuńczy (RKO).

- Świadczenia z programu "Dobry Start" (300+).

- Zasiłki celowe i okresowe z pomocy społecznej.

- Dodatki mieszkaniowe, energetyczne.

- Inne świadczenia socjalne, które nie są stałym źródłem dochodu w rozumieniu przepisów.

Gospodarstwo jednoosobowe vs. wieloosobowe: Jak poprawnie zsumować dochody?

Sposób sumowania dochodów zależał od struktury Twojego gospodarstwa domowego. Jeśli prowadzisz gospodarstwo jednoosobowe, sprawa jest prosta – liczysz wyłącznie swoje dochody netto. W przypadku gospodarstwa wieloosobowego, co jest bardzo ważne, należy zsumować dochody netto wszystkich jego członków. Oznacza to, że jeśli mieszkasz z małżonkiem/partnerem i oboje macie dochody, należy je połączyć, aby uzyskać pełny obraz finansowy gospodarstwa domowego. To pozwala na rzetelną ocenę zdolności do obsługi kredytu przez całą rodzinę.

Kiedy kryterium dochodowe Cię nie dotyczyło? Wyjątki od reguły

Chociaż kryterium dochodowe było podstawą kwalifikacji do wakacji kredytowych, istniały pewne wyjątki od tej reguły. Warto o nich wiedzieć, ponieważ w przyszłości podobne rozwiązania mogą również przewidywać specjalne traktowanie dla określonych grup kredytobiorców.

Rodziny wielodzietne: Zasada 3+ jako automatyczna kwalifikacja

Jednym z najważniejszych wyjątków od kryterium dochodowego były rodziny wielodzietne. Zgodnie z zasadami programu, z konieczności spełniania wskaźnika RdD zwolnione były gospodarstwa domowe, które w dniu składania wniosku miały na utrzymaniu co najmniej troje dzieci. Dla nich spełnienie tego warunku było automatyczne, co oznaczało, że nie musiały udowadniać, iż ich rata kredytu przekracza 30% dochodów. Było to świadome działanie mające na celu wsparcie rodzin z większą liczbą potomstwa, które często zmagają się z wyższymi kosztami utrzymania.

Czy inne sytuacje życiowe zwalniały z obowiązku liczenia dochodu?

Niestety, poza wspomnianymi rodzinami wielodzietnymi, program wakacji kredytowych z 2024 roku nie przewidywał innych automatycznych zwolnień z kryterium dochodowego. Oznacza to, że dla zdecydowanej większości kredytobiorców wskaźnik RdD był kluczowy i musiał zostać poprawnie obliczony oraz spełniony, aby móc skorzystać z tej formy wsparcia. Nie było więc innych "furtki" pozwalających na pominięcie tego warunku, co podkreślało jego centralną rolę w systemie kwalifikacji.

Nie tylko wskaźnik RdD: O jakich innych warunkach musiałeś pamiętać?

Kryterium dochodowe i wskaźnik RdD były bez wątpienia najważniejsze, ale nie jedyne. Aby skorzystać z wakacji kredytowych w 2024 roku, trzeba było spełnić także szereg innych, równie istotnych warunków. Ich zrozumienie jest ważne, ponieważ pokazują one szerszy kontekst, w jakim rządowe wsparcie było udzielane.

Data zaciągnięcia kredytu: Dlaczego kredyty po 1 lipca 2022 były wykluczone?

Jednym z podstawowych warunków było to, że kredyt musiał być zaciągnięty przed 1 lipca 2022 roku. Ten termin nie był przypadkowy. Miał on na celu objęcie wsparciem tych kredytobiorców, którzy zaciągnęli swoje zobowiązania w warunkach niższych stóp procentowych, a następnie zostali zaskoczeni przez gwałtowny wzrost kosztów kredytów, który nastąpił po tej dacie. Osoby, które zaciągnęły kredyt po 1 lipca 2022 roku, były już świadome wyższych stóp procentowych i ich potencjalnych konsekwencji, dlatego nie kwalifikowały się do programu.

Limit 1,2 mln zł: Kogo dotyczyło ograniczenie wartości kredytu?

Kolejnym warunkiem było to, że wartość kredytu nie mogła przekraczać 1,2 miliona złotych. Ten limit miał na celu skoncentrowanie pomocy na kredytobiorcach z przeciętnymi i mniejszymi zobowiązaniami hipotecznymi. Idea była taka, aby wspierać osoby, dla których rata kredytu stanowiła znaczące obciążenie w codziennym budżecie, a nie tych, którzy zaciągnęli bardzo wysokie kredyty, często na nieruchomości o charakterze luksusowym lub inwestycyjnym. Było to więc działanie ukierunkowane na szeroką grupę kredytobiorców mieszkaniowych.

Cel mieszkaniowy: Jak banki weryfikowały przeznaczenie nieruchomości?

Bardzo ważnym warunkiem było również to, że umowa kredytowa musiała być zawarta w celu zaspokojenia własnych potrzeb mieszkaniowych. Oznacza to, że kredyt musiał być przeznaczony na zakup, budowę lub remont nieruchomości, w której kredytobiorca faktycznie mieszkał lub zamierzał mieszkać. Banki weryfikowały ten warunek na podstawie dokumentacji kredytowej, wykluczając tym samym kredyty zaciągnięte na cele inwestycyjne, zakup nieruchomości "na wynajem" czy też na cele komercyjne. Celem programu było wsparcie w utrzymaniu dachu nad głową, a nie w pomnażaniu majątku.

Brak rządowego programu? Poznaj alternatywne sposoby na odciążenie budżetu

Skoro rządowy program wakacji kredytowych nie jest dostępny w 2026 roku, naturalnym jest pytanie: co dalej? Na szczęście, kredytobiorcy znajdujący się w trudnej sytuacji finansowej nie są pozostawieni sami sobie. Istnieją alternatywne sposoby na odciążenie domowego budżetu, które warto rozważyć i poznać.

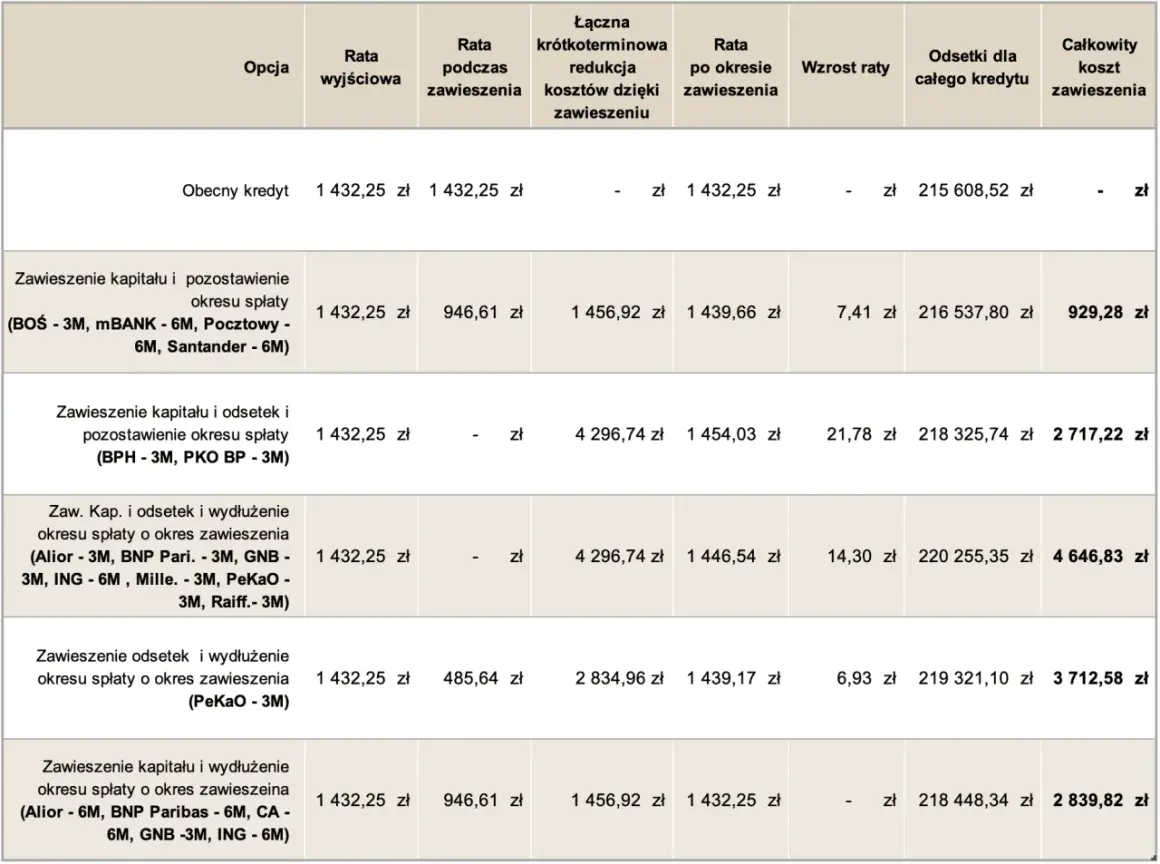

Umowne wakacje kredytowe: Na jakich zasadach banki oferują własne rozwiązania?

Wiele banków, niezależnie od programów rządowych, oferuje swoim klientom własne, tak zwane umowne wakacje kredytowe. Są to rozwiązania negocjowane indywidualnie z bankiem, które pozwalają na czasowe zawieszenie spłaty raty kapitałowej lub kapitałowo-odsetkowej. Warunki takich wakacji (np. długość zawieszenia, ewentualne koszty z tym związane, wpływ na historię kredytową) są ustalane indywidualnie przez każdy bank i mogą się znacząco różnić od tych, które obowiązywały w programie rządowym. Moja rada to: nie wahaj się skontaktować ze swoim bankiem i zapytać o dostępne opcje. To pierwszy i często najprostszy krok do uzyskania ulgi.

Fundusz Wsparcia Kredytobiorców: Kto i kiedy może liczyć na pomoc z FWK?

Dla osób, które znalazły się w szczególnie trudnej sytuacji finansowej, istnieje Fundusz Wsparcia Kredytobiorców (FWK). To program, który ma na celu pomóc w spłacie rat kredytu hipotecznego, gdy kredytobiorca doświadcza poważnych problemów. FWK również posiada swoje kryteria dochodowe; na przykład, pomoc przysługuje, gdy rata kredytu przekracza 40% dochodu gospodarstwa domowego, lub gdy miesięczny dochód na osobę w gospodarstwie domowym nie przekracza określonego progu (np. 1200 zł dla gospodarstwa jednoosobowego lub 900 zł dla wieloosobowego, choć te wartości mogą ulec zmianie). Co ważne, pomoc z FWK jest bezzwrotną formą wsparcia na spłatę rat, choć wymaga spełnienia rygorystycznych warunków. Według danych biliti.pl, FWK jest jednym z kluczowych mechanizmów wsparcia dla osób zagrożonych utratą płynności finansowej w kontekście kredytów hipotecznych.

Przeczytaj również: Becikowe do kiedy można składać? Sprawdź ważne terminy i zasady

Restrukturyzacja umowy kredytowej: Czy to rozwiązanie dla Ciebie?

Inną, często niedocenianą, opcją jest restrukturyzacja umowy kredytowej. Jest to proces negocjacji z bankiem w celu zmiany warunków Twojego kredytu hipotecznego. Restrukturyzacja może przyjąć różne formy: od wydłużenia okresu spłaty, co automatycznie obniża miesięczną ratę, przez zmianę rodzaju oprocentowania (np. ze zmiennego na stałe, jeśli bank oferuje taką możliwość), aż po konsolidację kilku zobowiązań w jedno. Celem jest zawsze dopasowanie warunków kredytu do aktualnych możliwości finansowych kredytobiorcy. To rozwiązanie jest indywidualnie negocjowane z bankiem i może wymagać przedstawienia szczegółowej sytuacji finansowej, ale często przynosi realną ulgę w budżecie.