Zrozumienie zasad kwalifikowalności do ustawowych wakacji kredytowych w 2024 roku jest kluczowe dla wielu kredytobiorców hipotecznych w Polsce. Wprowadzone kryterium dochodowe stanowi istotną zmianę w porównaniu do poprzednich lat, mając na celu skierowanie pomocy do osób, które faktycznie odczuwają największe obciążenie finansowe związane ze spłatą kredytu. Ten kompleksowy przewodnik pomoże Ci ocenić, czy spełniasz te nowe wymagania i czy możesz skorzystać z dostępnego wsparcia.

Wakacje kredytowe 2024: Co musisz wiedzieć o kluczowym warunku kryterium dochodowym?

Obecnie obowiązujące zasady ustawowych wakacji kredytowych w 2024 roku wprowadzają nowy, kluczowy element oceny kryterium dochodowe. Choć w przestrzeni publicznej pojawiają się dyskusje na temat potencjalnych zmian w kolejnych latach, w tym hipotetycznie w 2026 roku, to właśnie tegoroczne regulacje są teraz najważniejsze dla kredytobiorców. Zrozumienie, jak działa to kryterium i jakie są jego progi, jest niezbędne do prawidłowej oceny własnej sytuacji finansowej i możliwości skorzystania z rządowego programu wsparcia. Warto pamiętać, że choć tytuł tej sekcji może sugerować przyszłość, skupiamy się tu na aktualnych przepisach, które weszły w życie w bieżącym roku.

Dlaczego wprowadzono próg dochodowy i kogo dotyczy?

Zmiana w przepisach, która weszła w życie 15 maja 2024 roku, wprowadziła kryterium dochodowe do zasad przyznawania ustawowych wakacji kredytowych. Głównym celem tej modyfikacji jest zapewnienie, że wsparcie finansowe trafia do tych kredytobiorców, którzy rzeczywiście odczuwają największe obciążenie ratami kredytu hipotecznego w stosunku do swoich zarobków. Jest to znacząca zmiana w porównaniu do wcześniejszych edycji programu, gdzie kryterium dochodowe nie było tak wyraźnie określone, co ma na celu zwiększenie efektywności i celowości udzielanej pomocy.

Kryterium dochodowe a inne warunki: kto może myśleć o zawieszeniu rat?

Aby móc skorzystać z ustawowych wakacji kredytowych w 2024 roku, oprócz spełnienia kryterium dochodowego, należy również spełnić szereg innych warunków. Są one równie ważne i muszą być spełnione łącznie:

- Kredyt musi być kredytem hipotecznym w złotówkach, zaciągniętym na własne cele mieszkaniowe.

- Umowa kredytowa musiała zostać zawarta przed 1 lipca 2022 roku.

- Wartość udzielonego kredytu nie mogła przekroczyć 1,2 miliona złotych.

W 2024 roku można zawiesić łącznie cztery raty kredytu hipotecznego. Dwie z nich można wykorzystać w okresie od 1 czerwca do 31 sierpnia, a kolejne dwie w okresie od 1 września do 31 grudnia. Pamiętaj, że te warunki są uzupełnieniem dla kryterium dochodowego, a nie jego zamiennikiem.

Wskaźnik RdD (Rata do Dochodu) Twój klucz do wakacji kredytowych

Kluczowym elementem determinującym możliwość skorzystania z ustawowych wakacji kredytowych w 2024 roku jest wskaźnik RdD, czyli Rata do Dochodu. Jest to parametr, który banki i instytucje finansowe biorą pod uwagę, aby ocenić, jak duże obciążenie dla Twojego budżetu domowego stanowi miesięczna rata kredytu hipotecznego. Zrozumienie, jak go obliczyć i co oznacza jego wartość, jest absolutnie niezbędne.

Co to jest wskaźnik RdD i jaki jest jego oficjalny próg?

Wskaźnik RdD (Rata do Dochodu) to stosunek miesięcznej raty kredytu hipotecznego do miesięcznego dochodu netto gospodarstwa domowego. Jest to podstawowe narzędzie używane do oceny zdolności kredytowej i obciążenia finansowego kredytobiorcy. W kontekście ustawowych wakacji kredytowych w 2024 roku, oficjalny próg kwalifikowalności wynosi 30% dochodu gospodarstwa domowego. Oznacza to, że aby móc ubiegać się o zawieszenie rat, Twoja miesięczna rata kredytu hipotecznego musi stanowić więcej niż 30% Twojego łącznego, miesięcznego dochodu netto.

Jak interpretować wynik? Kiedy RdD powyżej 30% otwiera drogę do wniosku?

Interpretacja wskaźnika RdD jest stosunkowo prosta: im wyższy jest ten wskaźnik, tym większą część Twoich dochodów pochłania rata kredytu. Aby spełnić kryterium dochodowe dla wakacji kredytowych w 2024 roku, Twój wskaźnik RdD musi być wyższy niż 30%. Wynik powyżej tego progu oznacza, że Twoje gospodarstwo domowe jest znacząco obciążone kosztami kredytu hipotecznego, co kwalifikuje Cię do dalszej oceny w ramach programu. Pamiętaj jednak, że jest to warunek konieczny, ale nie jedyny. Musisz również spełnić pozostałe kryteria, o których pisaliśmy wcześniej.

Wyjątek od reguły: Kto jest zwolniony z kryterium dochodowego?

Istnieje ważny wyjątek od konieczności spełniania kryterium dochodowego. Kredytobiorcy, którzy na dzień składania wniosku o wakacje kredytowe mają na utrzymaniu co najmniej troje dzieci, są zwolnieni z obowiązku wykazywania, że ich rata kredytu przekracza 30% dochodu gospodarstwa domowego. Dla tych osób kluczowe są jedynie pozostałe warunki kwalifikacji, takie jak rodzaj kredytu, jego wartość czy data zawarcia umowy. Jest to istotne ułatwienie dla rodzin wielodzietnych, które mogą potrzebować dodatkowego wsparcia finansowego.

Kalkulator RdD krok po kroku: Jak samodzielnie obliczyć swój wskaźnik?

Samodzielne obliczenie wskaźnika RdD jest pierwszym i najważniejszym krokiem w ocenie swojej kwalifikowalności do ustawowych wakacji kredytowych. Pozwala to na szybką i wstępną analizę Twojej sytuacji finansowej, zanim podejmiesz jakiekolwiek formalne kroki. Proces ten, choć wymaga dokładności, jest w pełni wykonalny przy odpowiednim podejściu.

Krok 1: Jakie dochody wliczać do kalkulacji kompletna lista

Aby prawidłowo obliczyć dochód netto swojego gospodarstwa domowego, musisz zsumować wszystkie dochody wszystkich jego członków za każdy z ostatnich trzech miesięcy poprzedzających złożenie wniosku. Do dochodu brutto należy odliczyć:

- Podatki (dochodowy, VAT jeśli dotyczy działalności gospodarczej).

- Składki na ubezpieczenie społeczne (emerytalne, rentowe, chorobowe, wypadkowe).

- Składki na ubezpieczenie zdrowotne.

- Alimenty płacone na rzecz innych osób.

Do dochodów netto wlicza się między innymi:

- Wynagrodzenie z umowy o pracę.

- Dochody z umów zlecenie i umów o dzieło.

- Dochody z działalności gospodarczej (po opodatkowaniu i opłaceniu składek ZUS).

- Emerytury i renty.

- Dochody z wynajmu.

- Dochody z zagranicy.

Pamiętaj, aby zbierać dokumenty potwierdzające te dochody, takie jak odcinki wypłat, wyciągi bankowe czy deklaracje podatkowe.

Krok 2: Dochód netto czy brutto? Jak uniknąć kosztownej pomyłki?

Absolutnie kluczowe w obliczaniu wskaźnika RdD jest stosowanie dochodu netto, a nie brutto. Dochód brutto to kwota przed odliczeniem wszelkich podatków i składek, podczas gdy dochód netto to kwota, którą faktycznie otrzymujesz "na rękę" po wszystkich obowiązkowych potrąceniach. Pomyłka w tym zakresie może prowadzić do błędnej oceny Twojej sytuacji finansowej. Jeśli błędnie użyjesz dochodu brutto, Twój wskaźnik RdD będzie sztucznie zaniżony, co może skutkować złożeniem wniosku, który zostanie odrzucony z powodu niespełnienia kryterium dochodowego. Zawsze upewnij się, że korzystasz z kwot netto.

Krok 3: Dochód z ilu miesięcy należy uśrednić? Zasady dla umów o pracę i B2B

Ustawa jasno określa, że do obliczenia wskaźnika RdD należy wziąć pod uwagę średnią arytmetyczną z dochodów netto uzyskanych w ostatnich trzech miesiącach poprzedzających złożenie wniosku. Dla osób zatrudnionych na umowę o pracę, oznacza to po prostu zsumowanie dochodów netto z trzech ostatnich wypłat i podzielenie przez trzy. W przypadku osób prowadzących działalność gospodarczą (B2B) lub pracujących na umowach cywilnoprawnych, gdzie dochody mogą być nieregularne, również należy uśrednić dochód netto z trzech ostatnich miesięcy. Ważne jest, aby uwzględnić specyfikę rozliczeń, czyli dochód netto po opodatkowaniu i opłaceniu wszystkich należnych składek ZUS.

Krok 4: Praktyczny przykład obliczeń dla singla i rodziny

Przyjrzyjmy się dwóm przykładom, jak obliczyć wskaźnik RdD:

Przykład 1: Singiel

- Miesięczna rata kredytu hipotecznego: 2500 zł

- Dochód netto w miesiącu 1: 4000 zł

- Dochód netto w miesiącu 2: 4200 zł

- Dochód netto w miesiącu 3: 4100 zł

Całkowity dochód netto z 3 miesięcy: 4000 + 4200 + 4100 = 12300 zł

Średni miesięczny dochód netto: 12300 zł / 3 = 4100 zł

Wskaźnik RdD: (2500 zł / 4100 zł) * 100% ≈ 60,98%

Wynik: Wskaźnik RdD (60,98%) jest wyższy niż 30%. Singiel spełnia kryterium dochodowe.

Przykład 2: Małżeństwo z jednym dzieckiem

- Miesięczna rata kredytu hipotecznego: 3500 zł

- Dochód netto męża w miesiącu 1: 3000 zł, w miesiącu 2: 3200 zł, w miesiącu 3: 3100 zł

- Dochód netto żony w miesiącu 1: 2500 zł, w miesiącu 2: 2600 zł, w miesiącu 3: 2700 zł

Całkowity dochód netto gospodarstwa domowego w miesiącu 1: 3000 + 2500 = 5500 zł

Całkowity dochód netto gospodarstwa domowego w miesiącu 2: 3200 + 2600 = 5800 zł

Całkowity dochód netto gospodarstwa domowego w miesiącu 3: 3100 + 2700 = 5800 zł

Łączny dochód netto z 3 miesięcy: 5500 + 5800 + 5800 = 17100 zł

Średni miesięczny dochód netto gospodarstwa domowego: 17100 zł / 3 = 5700 zł

Wskaźnik RdD: (3500 zł / 5700 zł) * 100% ≈ 61,40%

Wynik: Wskaźnik RdD (61,40%) jest wyższy niż 30%. Małżeństwo spełnia kryterium dochodowe.

Wniosek o wakacje kredytowe: Jak prawidłowo udokumentować swoje dochody?

Złożenie wniosku o wakacje kredytowe wymaga nie tylko spełnienia określonych kryteriów, ale także przedstawienia bankowi odpowiednich dokumentów potwierdzających Twoją sytuację finansową. Prawidłowe udokumentowanie dochodów jest kluczowe dla pomyślnego rozpatrzenia Twojego wniosku i uniknięcia niepotrzebnych komplikacji.

Jakie oświadczenia i zaświadczenia są wymagane przez bank?

Zazwyczaj banki wymagają od kredytobiorcy złożenia oświadczenia o spełnieniu warunków ustawowych, w tym kryterium dochodowego. Jest to dokument, w którym własnoręcznym podpisem potwierdzasz prawdziwość podanych informacji. Oprócz tego, bank może poprosić o dostarczenie dodatkowych dokumentów w celu weryfikacji Twoich oświadczeń. Mogą to być:

- Zaświadczenie o zarobkach od pracodawcy (np. na druku bankowym lub ZUS Rp-7).

- Wyciągi bankowe z rachunku, na który wpływa Twoje wynagrodzenie, z ostatnich trzech miesięcy.

- Kopie zeznań podatkowych PIT za poprzedni rok.

- Oświadczenie o liczbie dzieci pozostających na utrzymaniu (w przypadku korzystania z tego wyjątku).

- Dokumenty potwierdzające inne źródła dochodów (np. umowy najmu, wyciągi z kont firmowych).

Lista wymaganych dokumentów może się różnić w zależności od banku, dlatego zawsze warto sprawdzić szczegółowe informacje na stronie internetowej swojego kredytodawcy lub skontaktować się z doradcą.

Czy bank zweryfikuje Twoje dochody? Prawdy i mity

Istnieje powszechne przekonanie, że banki nie weryfikują dokładnie złożonych oświadczeń o dochodach w kontekście wakacji kredytowych. Jest to jednak mit. Bank, jako instytucja finansowa, ma prawo i obowiązek sprawdzić, czy przedstawione przez Ciebie informacje są zgodne z prawdą. Podanie nieprawdziwych danych lub zatajenie istotnych informacji może mieć poważne konsekwencje. W najlepszym wypadku wniosek zostanie odrzucony, a w najgorszym może zostać uznany za próbę wyłudzenia, co może prowadzić do konsekwencji prawnych. Dlatego zawsze postępuj uczciwie i przedstawiaj faktyczny stan swojej sytuacji finansowej.

Najczęstsze błędy przy liczeniu dochodu i jak ich unikać

Nawet przy najlepszych chęciach, łatwo popełnić błąd podczas obliczania dochodu netto do celów wakacji kredytowych. Świadomość najczęstszych pułapek pozwoli Ci uniknąć frustracji i potencjalnego odrzucenia wniosku. Precyzja jest tutaj kluczowa.

Błąd nr 1: Pomijanie dochodów innych członków gospodarstwa domowego

Jednym z najczęstszych błędów jest wliczanie do kalkulacji jedynie własnych dochodów, zapominając o tym, że w przypadku wspólnego gospodarstwa domowego należy uwzględnić dochody wszystkich jego członków. Dotyczy to zwłaszcza małżonków, ale także innych osób, które mieszkają razem i wspólnie prowadzą gospodarstwo domowe, dzieląc się kosztami utrzymania. Pominięcie dochodów współmałżonka lub innych dorosłych członków rodziny znacząco zaniży łączny dochód gospodarstwa domowego, co może skutkować błędnym obliczeniem wskaźnika RdD i niespełnieniem kryterium dochodowego, nawet jeśli faktycznie Twoje obciążenie ratą jest wysokie.

Błąd nr 2: Nieuwzględnienie świadczeń, które nie liczą się do dochodu

Wiele osób popełnia błąd, wliczając do dochodu netto wszelkie wpływy na konto bankowe. Należy jednak pamiętać, że nie wszystkie świadczenia socjalne czy jednorazowe dodatki są traktowane jako dochód w rozumieniu ustawy o wakacjach kredytowych. Do kalkulacji nie należy wliczać między innymi:

- Świadczeń rodzinnych, takich jak 500+ (czy też 800+).

- Zasiłków pielęgnacyjnych.

- Jednorazowych zapomóg (np. becikowe).

- Stypendiów socjalnych.

- Świadczeń alimentacyjnych otrzymywanych od byłego małżonka lub rodzica.

- Środków z funduszy unijnych czy programów wsparcia.

Wliczanie tych kwot sztucznie zawyży Twój dochód, co może spowodować, że Twój wskaźnik RdD spadnie poniżej wymaganego progu 30%, mimo że Twoja faktyczna zdolność do ponoszenia kosztów kredytu jest niższa.

Co zrobić, gdy Twój dochód nieznacznie przekracza próg?

Jeśli po dokładnym przeliczeniu okaże się, że Twój wskaźnik RdD nieznacznie przekracza 30%, niestety nie będziesz mógł skorzystać z ustawowych wakacji kredytowych. W takiej sytuacji kluczowe jest ponowne, bardzo dokładne sprawdzenie wszystkich obliczeń. Upewnij się, że prawidłowo zsumowałeś dochody netto wszystkich członków gospodarstwa domowego i że odliczyłeś wszystkie należne składki i podatki. Czasami drobny błąd w księgowaniu może zmienić wynik. Jeśli po ponownej weryfikacji nadal nie spełniasz kryterium, warto rozważyć inne dostępne opcje wsparcia, które mogą być pomocne w trudniejszej sytuacji finansowej.

Alternatywy dla wakacji kredytowych, gdy nie spełniasz kryterium dochodowego

Nie każdy kredytobiorca spełnia rygorystyczne kryteria ustawowych wakacji kredytowych. Na szczęście istnieją inne mechanizmy wsparcia, które mogą pomóc w zarządzaniu zobowiązaniami finansowymi, nawet jeśli rządowy program nie jest dla Ciebie dostępny. Warto zapoznać się z tymi alternatywami.

Fundusz Wsparcia Kredytobiorców (FWK) kiedy możesz z niego skorzystać?

Fundusz Wsparcia Kredytobiorców (FWK) to program rządowy, który oferuje pomoc finansową osobom znajdującym się w trudnej sytuacji materialnej, które nie są w stanie samodzielnie spłacać rat kredytu hipotecznego. Aby skorzystać z FWK, należy spełnić określone warunki, które różnią się od tych dla wakacji kredytowych. Kluczowe jest wykazanie trudnej sytuacji finansowej, często poprzez wysoki wskaźnik Raty do Dochodu (RdD), który może być inny niż 30% wymagane dla wakacji kredytowych, ale nadal świadczy o znacznym obciążeniu budżetu domowego. Wsparcie z FWK najczęściej przybiera formę nieoprocentowanej pożyczki na spłatę rat, którą można rozłożyć na dłuższy okres. Szczegółowe zasady i progi dochodowe dla FWK są dostępne na stronach Ministerstwa Finansów lub poszczególnych banków.

Przeczytaj również: Jak wypełnić wniosek o becikowe, aby uniknąć błędów i opóźnień

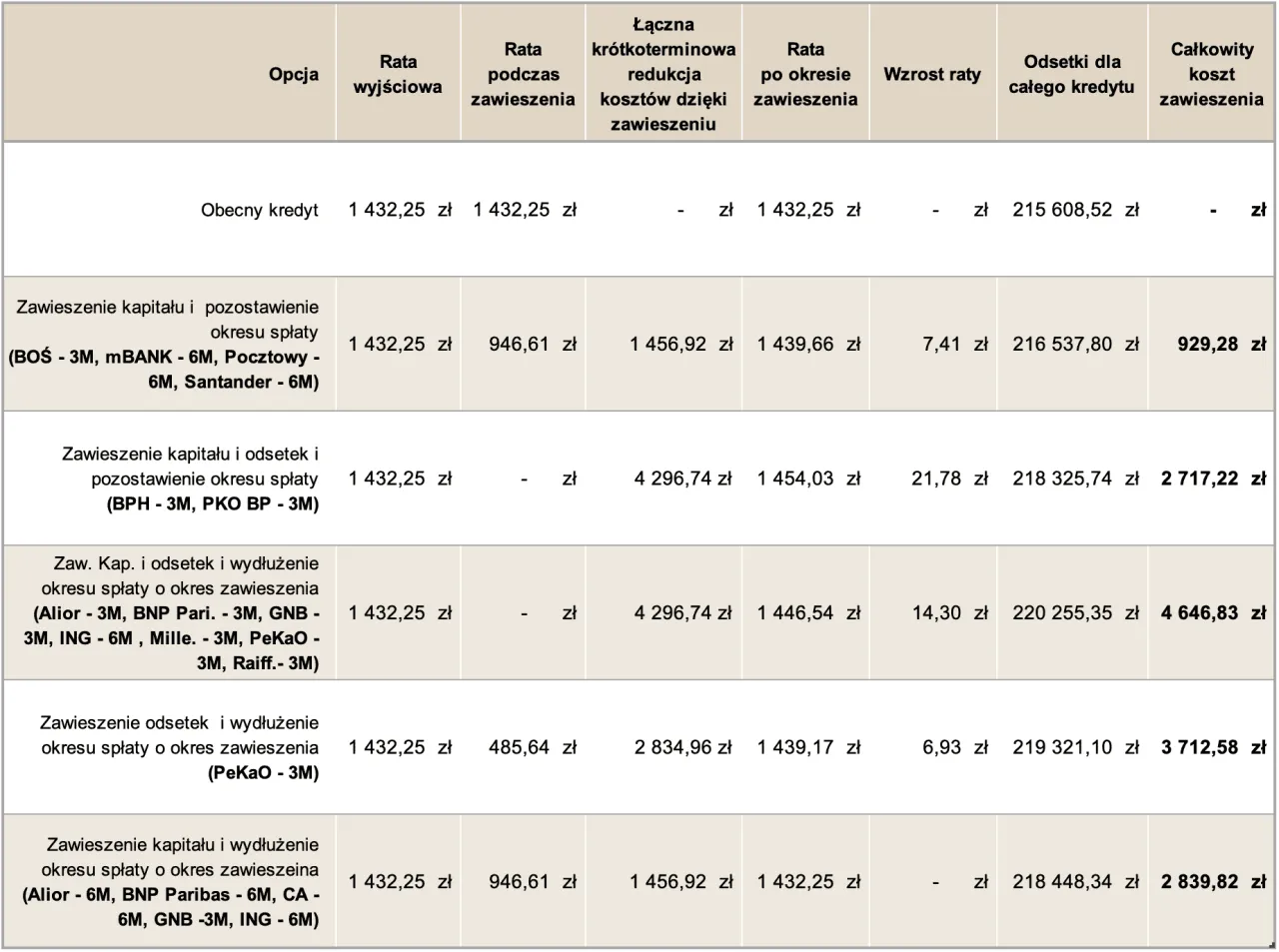

Umowne wakacje kredytowe negocjacje z bankiem na własnych zasadach

Wiele banków oferuje swoim klientom własne, umowne wakacje kredytowe. Są to rozwiązania, które nie wynikają bezpośrednio z przepisów prawa, lecz są indywidualnie negocjowane z bankiem. Warunki takich wakacji mogą być bardzo zróżnicowane bank może zaproponować zawieszenie spłaty kapitału, odsetek, lub obu tych elementów, na określony czas. Należy jednak pamiętać, że umowne wakacje kredytowe zazwyczaj wiążą się z dodatkowymi kosztami lub wydłużeniem okresu kredytowania, a także mogą mieć wpływ na Twoją historię kredytową. Jest to opcja, którą warto rozważyć, gdy rządowy program wakacji kredytowych jest niedostępny, a Twoja sytuacja finansowa wymaga czasowego odciążenia. Zawsze warto dokładnie przeanalizować umowę i skonsultować się z doradcą bankowym.