Twoja najważniejsza decyzja finansowa: Jak wybrać między ratą stałą a zmienną?

Twoja najważniejsza decyzja finansowa: Jak wybrać między ratą stałą a zmienną?

Wybór oprocentowania kredytu hipotecznego to jedna z tych decyzji, które mają realny, długofalowy wpływ na kondycję Twojego domowego budżetu. To nie jest wybór na miesiąc czy dwa mówimy o zobowiązaniu, które będzie Ci towarzyszyć przez kilkanaście, a nawet kilkadziesiąt lat. Dlatego tak ważne jest, aby podejść do tego z pełną świadomością i zrozumieniem konsekwencji.

Dlaczego to, co dziś wybierzesz, będzie miało wpływ na Twoje finanse przez lata?

Każda rata kredytu hipotecznego to znacząca pozycja w miesięcznych wydatkach. Decyzja o tym, czy będzie ona stabilna jak skała, czy też będzie podlegać wahaniom, kształtuje Twoją zdolność do planowania innych wydatków, oszczędzania czy inwestowania. Wahania stóp procentowych, choć czasem niewielkie, w perspektywie lat mogą oznaczać tysiące złotych różnicy w całkowitym koszcie kredytu. Zrozumienie mechanizmów stojących za oprocentowaniem stałym i zmiennym to klucz do uniknięcia finansowych niespodzianek w przyszłości.

Jako Franciszek Makowski, wielokrotnie widziałem, jak ta jedna decyzja potrafiła zaważyć na finansowej przyszłości moich klientów. Dlatego dziś chcę Cię przeprowadzić przez ten proces, abyś i Ty mógł podjąć najlepszą dla siebie ścieżkę.

Krótkie wprowadzenie do dylematu każdego kredytobiorcy w 2026 roku

Rok 2026 przynosi ze sobą pewne zmiany i wyzwania na rynku finansowym, które sprawiają, że wybór między ratą stałą a zmienną jest szczególnie istotny. Obserwujemy ewolucję wskaźników referencyjnych WIBOR ustępuje miejsca WIRON-owi, a Rada Polityki Pieniężnej balansuje na krawędzi dalszych decyzji dotyczących stóp procentowych. Te czynniki tworzą specyficzny kontekst, w którym każda decyzja musi być przemyślana nie tylko pod kątem obecnej sytuacji, ale także potencjalnych przyszłych scenariuszy. To właśnie teraz, w obliczu tych dynamicznych zmian, Twoja świadoma decyzja ma największą wagę.

Zanim zdecydujesz: Odszyfrowujemy oprocentowanie stałe i zmienne

Zanim zanurzymy się w porównania i analizy, kluczowe jest, abyśmy wszyscy mówili tym samym językiem. Zrozumienie podstawowych mechanizmów działania obu rodzajów oprocentowania to fundament, na którym będziemy budować dalsze rozważania. Pozwoli to rozwiać wszelkie wątpliwości i przygotować grunt pod świadomy wybór.

Rata zmienna czyli taniec w rytm stóp procentowych. Jak to działa w praktyce?

Rata o oprocentowaniu zmiennym to rozwiązanie, które żyje w rytm rynkowych zmian. Jej wysokość nie jest stała i może ulegać modyfikacjom w cyklach określonych w umowie kredytowej. Kluczowe elementy, które wpływają na jej wysokość, to przede wszystkim stała marża banku czyli jego zarobek, który jest niezmienny przez cały okres kredytowania oraz zmienny wskaźnik referencyjny. Obecnie w Polsce tym wskaźnikiem jest WIRON (Warsaw Interest Rate Overnight), który zastąpił wcześniej stosowany WIBOR. Wysokość WIRON-u jest ściśle powiązana ze stopami procentowymi ustalonymi przez Narodowy Bank Polski (NBP). Kiedy NBP podnosi stopy procentowe, rośnie również WIRON, a co za tym idzie Twoja miesięczna rata kredytu. Analogicznie, obniżki stóp procentowych prowadzą do spadku WIRON-u i potencjalnie niższej raty. Ta zmienność daje szansę na oszczędności, gdy stopy procentowe spadają, ale jednocześnie niesie ze sobą ryzyko wzrostu kosztów, gdy stopy idą w górę.

Rata stała Twoja finansowa poduszka bezpieczeństwa. Na jak długo i na jakich zasadach?

W przeciwieństwie do raty zmiennej, oprocentowanie stałe, a w polskim systemie prawnym precyzyjniej mówiąc oprocentowanie okresowo stałe, oferuje znaczące poczucie bezpieczeństwa. Gwarantuje ono, że wysokość Twojej miesięcznej raty pozostanie niezmieniona przez ściśle określony w umowie czas. Najczęściej jest to okres 5 lub 10 lat. Niezależnie od tego, co dzieje się na rynku finansowym czy stopy procentowe NBP idą w górę, czy spadają Twoja rata pozostaje taka sama. To ogromna zaleta dla osób, które cenią sobie stabilność i chcą precyzyjnie planować swój domowy budżet. Po upływie okresu stałego oprocentowania, bank zazwyczaj proponuje nowe warunki. Może to być kolejna umowa o stałym oprocentowaniu na kolejny okres lub przejście na oprocentowanie zmienne. Minusem tego rozwiązania jest fakt, że jeśli stopy procentowe spadną w okresie obowiązywania stałej raty, nie skorzystasz na tej obniżce.

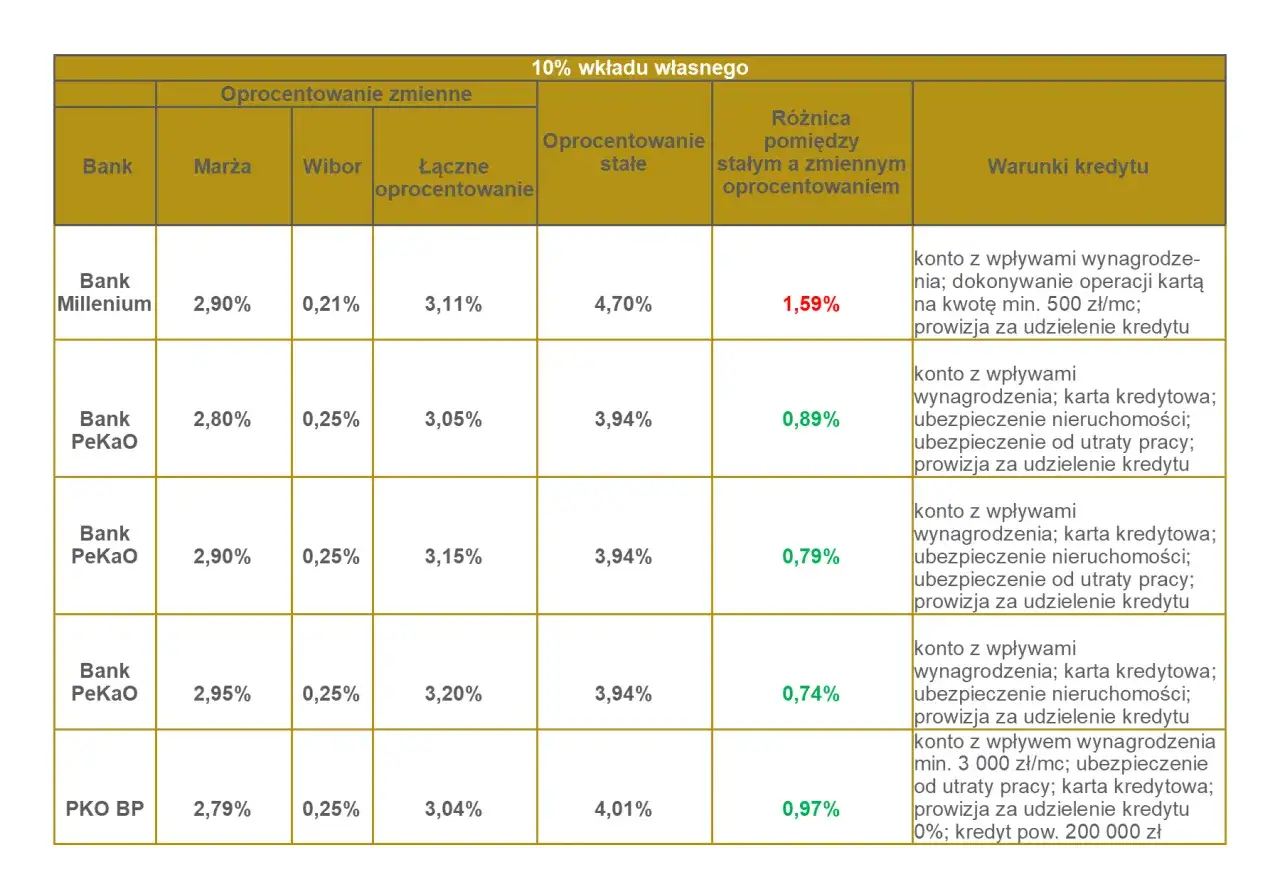

Marża banku i WIRON: Dwa filary, na których opiera się Twoja rata

Kluczowe dla zrozumienia mechanizmu raty zmiennej są dwa elementy: marża banku i wskaźnik WIRON. Marża banku to stała część oprocentowania, która stanowi wynagrodzenie dla instytucji finansowej za udzielenie kredytu. Jest ona ustalana indywidualnie i zazwyczaj pozostaje niezmienna przez cały okres trwania umowy. Drugim, zmiennym filarem jest WIRON (Warsaw Interest Rate Overnight). Jest to nowy wskaźnik referencyjny, który zastąpił WIBOR. WIRON jest oparty na rzeczywistych, jednodniowych transakcjach depozytowych zawieranych między bankami. Oznacza to, że jego wartość jest bardziej transparentna i lepiej odzwierciedla bieżące warunki rynkowe niż wcześniejszy WIBOR, który opierał się w większym stopniu na deklaracjach banków. Zrozumienie, jak te dwa elementy stała marża i zmienny WIRON współpracują, jest kluczowe do oceny ryzyka związanego z ratą zmienną.

Stała kontra zmienna: Bezpośrednie starcie najważniejszych cech

Teraz, gdy już rozumiemy podstawy, możemy przejść do bezpośredniego porównania obu rozwiązań. Przyjrzyjmy się, jak oprocentowanie stałe i zmienne wypada w kluczowych aspektach, które mają największe znaczenie dla Twojego portfela.

Bezpieczeństwo i przewidywalność budżetu: Gdzie znajdziesz więcej spokoju?

Jeśli priorytetem jest dla Ciebie spokój ducha i możliwość precyzyjnego planowania domowego budżetu, oprocentowanie stałe będzie prawdopodobnie lepszym wyborem. Gwarancja niezmienności raty przez 5 lub 10 lat pozwala uniknąć stresu związanego z potencjalnym wzrostem kosztów kredytu. Wiesz dokładnie, jaką kwotę musisz co miesiąc odłożyć. Z kolei oprocentowanie zmienne wiąże się z pewnym poziomem niepewności. W okresach spadku stóp procentowych może przynieść ulgę i niższe raty, ale w przypadku ich wzrostu, budżet domowy może być narażony na znaczące obciążenia. Osoby z większym apetytem na ryzyko i solidnym buforem finansowym mogą akceptować tę zmienność w zamian za potencjalne korzyści.

Potencjalne oszczędności vs. ryzyko wzrostu rat: Co mówią liczby?

W przypadku raty zmiennej, potencjalne oszczędności pojawiają się wtedy, gdy stopy procentowe spadają. Jeśli uda Ci się trafić na okres obniżek, Twoje miesięczne raty będą niższe, co przełoży się na niższy całkowity koszt kredytu. Jednakże, ryzyko jest tu znaczące wzrost stóp procentowych oznacza bezpośredni wzrost raty, co może nadwyrężyć Twój budżet. Rata stała eliminuje to ryzyko w okresie jej obowiązywania. Nie skorzystasz jednak na ewentualnych spadkach stóp. Koszt kredytu ze stałym oprocentowaniem jest zazwyczaj nieco wyższy na początku, co stanowi swoistą "składkę" za bezpieczeństwo i przewidywalność.

Wpływ na zdolność kredytową: Która opcja ułatwi Ci start?

Zazwyczaj, przy ubieganiu się o kredyt hipoteczny, banki oceniają Twoją zdolność kredytową, biorąc pod uwagę potencjalne obciążenie ratą. W przypadku raty zmiennej, bank może zastosować pewien margines bezpieczeństwa, uwzględniając hipotetyczny wzrost stóp procentowych. To może nieco obniżyć Twoją maksymalną zdolność kredytową. Natomiast rata stała, dzięki swojej przewidywalności, często jest postrzegana przez banki jako mniej ryzykowne zobowiązanie, co może potencjalnie ułatwić uzyskanie wyższej kwoty kredytu na start, choć nie jest to regułą absolutną i zależy od polityki konkretnego banku.

Elastyczność przy nadpłacie kredytu: Gdzie masz więcej swobody i mniej kosztów?

Kwestia nadpłaty kredytu jest bardzo ważna dla wielu kredytobiorców. W przypadku kredytu ze zmiennym oprocentowaniem, ustawa o kredycie hipotecznym przewiduje możliwość pobrania przez bank prowizji rekompensacyjnej, ale tylko w ciągu pierwszych 3 lat od zaciągnięcia kredytu. Po tym okresie nadpłaty są zazwyczaj bezprowizyjne. Natomiast przy kredycie ze stałym oprocentowaniem, bank może teoretycznie pobierać rekompensatę za wcześniejszą spłatę przez cały okres obowiązywania stałej stopy. W praktyce jednak wiele banków rezygnuje z tej opłaty, ale warto to dokładnie sprawdzić w umowie. Zatem, pod względem nadpłat, sytuacja jest zróżnicowana i zależy od konkretnych zapisów umownych i okresu kredytowania.

Sytuacja na rynku w 2026 roku: Co stopy procentowe i WIRON mówią o Twoim kredycie?

Analiza aktualnej sytuacji rynkowej jest niezbędna do podjęcia świadomej decyzji. W 2026 roku obserwujemy pewne trendy i zmiany, które mają bezpośredni wpływ na koszt kredytów hipotecznych. Zrozumienie tych mechanizmów pozwoli Ci lepiej ocenić ryzyko i potencjalne korzyści płynące z wyboru oprocentowania stałego lub zmiennego.

Prognozy dla stóp procentowych NBP: Czy czeka nas stabilizacja, a może dalsze obniżki?

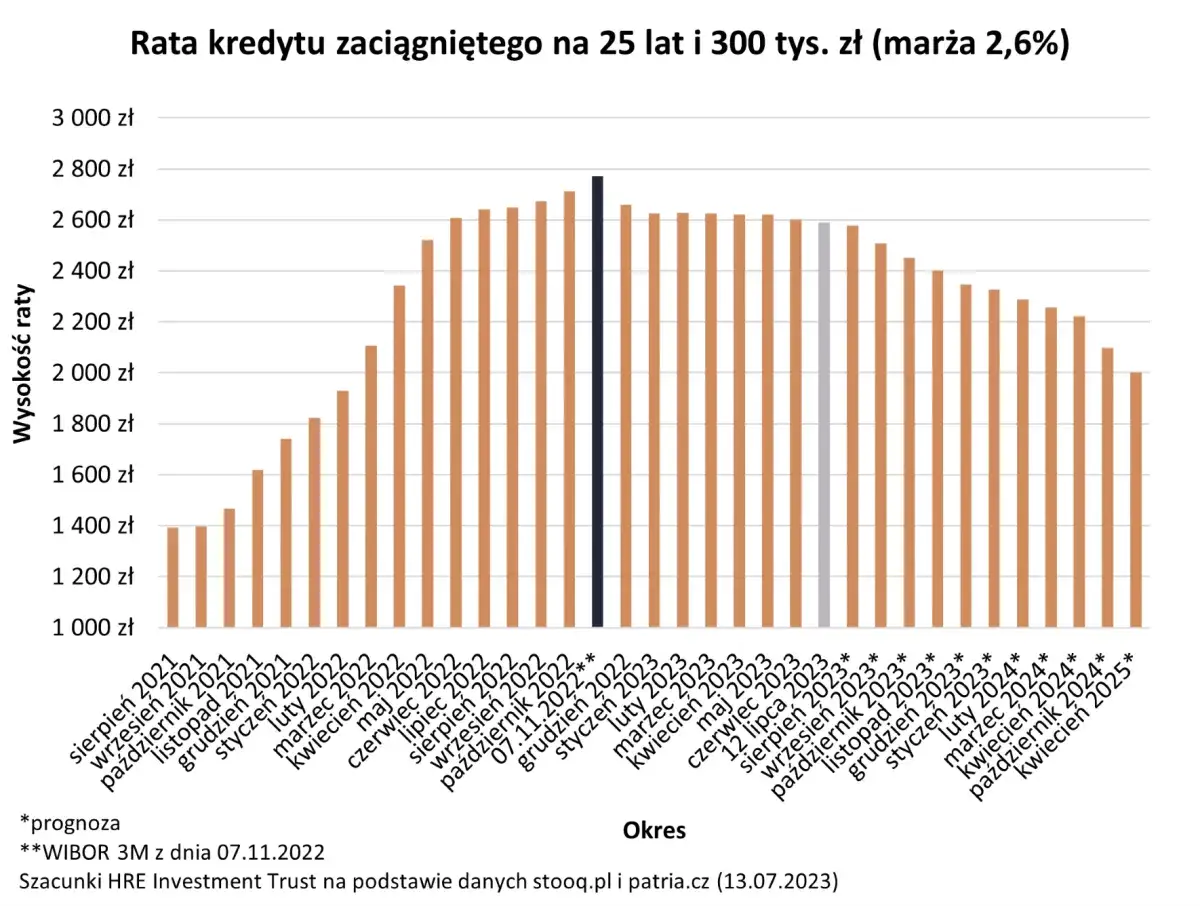

W marcu 2026 roku Rada Polityki Pieniężnej (RPP) podjęła decyzję o obniżce stopy referencyjnej do poziomu 3,75%. To sygnał, że cykl podwyżek stóp procentowych prawdopodobnie dobiegł końca. Obecnie analitycy przewidują raczej postawę wyczekującą ze strony RPP, która będzie uważnie obserwować dane o inflacji i sytuację gospodarczą. Prognozy wskazują, że kolejna obniżka stóp procentowych jest możliwa najwcześniej w listopadzie 2026 roku. Ta stabilizacja, choć delikatna, może mieć wpływ na decyzje dotyczące oprocentowania kredytów. Warto jednak pamiętać, że sytuacja makroekonomiczna jest dynamiczna i prognozy mogą ulec zmianie.

Koniec WIBOR-u, era WIRON-u: Co ta fundamentalna zmiana oznacza dla Twojej raty?

Przejście z WIBOR-u na WIRON to jedna z kluczowych zmian na polskim rynku finansowym, która ma bezpośredni wpływ na oprocentowanie kredytów hipotecznych. WIRON (Warsaw Interest Rate Overnight) jest wskaźnikiem opartym na rzeczywistych transakcjach jednodniowych między bankami. W przeciwieństwie do WIBOR-u, który był wskaźnikiem deklaratywnym, WIRON jest uważany za bardziej transparentny i lepiej odzwierciedlający bieżące warunki rynkowe. Ta zmiana ma na celu zwiększenie stabilności i przewidywalności oprocentowania. Choć nadal jest on powiązany ze stopami procentowymi NBP, jego mechanizm obliczania może sprawić, że będzie mniej podatny na spekulacje i bardziej stabilny w krótkim terminie. Dla kredytobiorcy oznacza to potencjalnie mniejsze, gwałtowne wahania raty.

Kiedy oprocentowanie stałe jest historycznie tanie, a kiedy drogie? Analiza trendów

Analizując historyczne trendy, możemy zauważyć pewne prawidłowości. Oprocentowanie stałe jest zazwyczaj najbardziej atrakcyjne, gdy rynek spodziewa się spadku stóp procentowych lub gdy stopy są na historycznie niskim poziomie. W takich warunkach banki oferują stałą, relatywnie niską stawkę, zabezpieczając się przed przyszłymi obniżkami. Z kolei, gdy stopy procentowe są wysokie i oczekuje się ich dalszego wzrostu, oprocentowanie stałe staje się droższe. Banki w ten sposób rekompensują sobie ryzyko utrzymania niskiej stawki w przyszłości, gdy stopy mogą być znacznie wyższe. W okresach niepewności rynkowej i prognozowanego wzrostu stóp, oprocentowanie stałe może być postrzegane jako droższe, ale bezpieczniejsze rozwiązanie w porównaniu do potencjalnie rosnącej raty zmiennej.

Jak podjąć najlepszą decyzję dla siebie? Praktyczny poradnik krok po kroku

Wybór między oprocentowaniem stałym a zmiennym nie jest decyzją uniwersalną. To, co będzie najlepsze dla jednej osoby, może okazać się nieodpowiednie dla innej. Kluczem jest dopasowanie oferty do Twojej indywidualnej sytuacji finansowej, celów i tolerancji na ryzyko. Oto kilka kroków, które pomogą Ci podjąć tę ważną decyzję.

Oceń swój apetyt na ryzyko: Jesteś finansowym maratończykiem czy sprinterem?

Zastanów się, jak reagujesz na niepewność finansową. Czy perspektywa potencjalnego wzrostu raty przyprawia Cię o ból głowy, czy raczej traktujesz to jako element gry rynkowej? Jeśli cenisz sobie stabilność i przewidywalność, a Twój budżet jest napięty, oprocentowanie stałe będzie dla Ciebie bezpieczniejszym wyborem. Pozwoli Ci ono uniknąć stresu związanego z wahaniami raty. Natomiast jeśli masz większy apetyt na ryzyko, dysponujesz solidnym buforem finansowym i jesteś gotów zaakceptować możliwość wzrostu raty w zamian za szansę na niższe koszty kredytu w przyszłości, oprocentowanie zmienne może być dla Ciebie opcją. Według danych BIK, osoby ceniące stabilność często wybierają ratę stałą, podczas gdy osoby z większym apetytem na ryzyko skłaniają się ku racie zmiennej.

Twój horyzont czasowy i plany życiowe: Jak wpływają na wybór oprocentowania?

Zastanów się, jak długo planujesz spłacać kredyt hipoteczny i jakie masz plany na przyszłość. Jeśli wiesz, że w ciągu najbliższych kilku lat planujesz większe wydatki, np. założenie rodziny, zakup samochodu czy remont, stabilność raty stałej może być nieoceniona. Pozwoli Ci ona lepiej zarządzać innymi zobowiązaniami. Jeśli natomiast planujesz spłacić znaczną część kredytu w krótszym czasie, np. poprzez regularne nadpłaty, elastyczność raty zmiennej może być atrakcyjna. Pamiętaj, że im dłuższy horyzont czasowy, tym większe ryzyko związane ze zmiennością stóp procentowych w przypadku raty zmiennej.

Symulacja raty: Sprawdź, jak Twój budżet zareaguje na wzrost stóp o 1, 2 i 3 punkty procentowe

Najlepszym sposobem na zrozumienie potencjalnych konsekwencji jest przeprowadzenie symulacji. Zapytaj swojego doradcę kredytowego o możliwość wyliczenia, jak zmieniłaby się Twoja miesięczna rata przy oprocentowaniu zmiennym, gdyby stopy procentowe wzrosły o 1, 2 lub nawet 3 punkty procentowe. Zobacz, czy Twój obecny budżet domowy byłby w stanie udźwignąć takie obciążenie. Ta symulacja da Ci namacalny obraz ryzyka i pomoże ocenić, czy jesteś na nie przygotowany. Jest to kluczowy krok, który często otwiera oczy na realne konsekwencje wyboru raty zmiennej.

Checklista pytań do doradcy kredytowego: O co musisz zapytać, zanim podpiszesz umowę?

Zanim podejmiesz ostateczną decyzję, zadaj swojemu doradcy kredytowemu kluczowe pytania. Oto lista, która pomoże Ci uzyskać wszystkie niezbędne informacje:

- Jakie są dokładne warunki oprocentowania stałego? Na jak długo jest ono gwarantowane i jakie są opcje po tym okresie?

- Jakie są zasady naliczania prowizji za wcześniejszą spłatę kredytu przy oprocentowaniu stałym i zmiennym?

- Jakie są aktualne wskaźniki WIRON i jakie są prognozy ich zmian?

- Jakie są dodatkowe koszty związane z każdym rodzajem oprocentowania (np. ubezpieczenia, opłaty manipulacyjne)?

- Czy bank oferuje możliwość przejścia z raty zmiennej na stałą (i odwrotnie) w trakcie trwania umowy, i na jakich warunkach?

- Jakie są potencjalne koszty całkowite kredytu przy obu wariantach oprocentowania, uwzględniając różne scenariusze rynkowe?

Pamiętaj, że doradca jest po to, aby Ci pomóc. Nie bój się zadawać pytań i prosić o wyjaśnienia.

Najczęstsze pułapki i mity: Czego unikać, wybierając rodzaj oprocentowania?

Rynek finansowy bywa pełen pułapek i nieporozumień. Abyś mógł dokonać świadomego wyboru, warto rozwiać kilka najczęstszych mitów i ostrzec przed potencjalnymi błędami, które mogą Cię kosztować w przyszłości.

Mit "stałej raty na zawsze": Dlaczego "stałe" oprocentowanie jest tylko "okresowo stałe"?

Jednym z największych mitów jest przekonanie, że oprocentowanie stałe oznacza niezmienność raty przez cały okres kredytowania. W Polsce, zgodnie z prawem, mówimy o oprocentowaniu okresowo stałym. Oznacza to, że stałość raty gwarantowana jest tylko na określony czas, najczęściej 5 lub 10 lat. Po tym okresie bank zaproponuje nowe warunki, które mogą być inne niż dotychczasowe. Ważne jest, aby być świadomym tego faktu i już na etapie podpisywania umowy myśleć o tym, co stanie się po zakończeniu okresu stałego oprocentowania. Nie jest to "stała rata na zawsze", ale raczej "stała rata na wybrany okres".

Pułapka niedoszacowania ryzyka przy racie zmiennej: Jak się przed nią uchronić?

Częstym błędem jest bagatelizowanie ryzyka związanego z ratą zmienną. W okresach niskich stóp procentowych łatwo popaść w samozadowolenie i założyć, że stopy zawsze będą niskie. Niestety, historia pokazuje, że rynki finansowe są cykliczne. Aby uchronić się przed tą pułapką, kluczowe jest posiadanie solidnego bufora finansowego. Oznacza to odłożenie pewnej kwoty pieniędzy na nieprzewidziane wydatki lub nagły wzrost raty. Regularne nadpłacanie kredytu, jeśli tylko masz taką możliwość, również może pomóc zmniejszyć całkowity koszt i ryzyko związane z ratą zmienną.

Przeczytaj również: Po jakim czasie kasuje się BIK? Sprawdź, co musisz wiedzieć

Czy można zmienić zdanie? Jak wyglądają warunki przejścia z raty zmiennej na stałą (i odwrotnie)

Wiele osób zastanawia się, czy po podjęciu decyzji można ją zmienić. Tak, zazwyczaj jest to możliwe, ale warunki mogą się różnić w zależności od banku i konkretnej umowy. Przejście z raty zmiennej na stałą jest często możliwe, ale bank może wymagać ponownej oceny zdolności kredytowej i zastosować nowe, aktualne na dany moment oprocentowanie stałe. Z kolei przejście z raty stałej na zmienną może być prostsze, ale również wiąże się z koniecznością zaakceptowania aktualnych warunków rynkowych. Warto dokładnie dopytać o te możliwości i ewentualne koszty związane z taką zmianą już na etapie wyboru kredytu.

Podsumowując, wybór między oprocentowaniem stałym a zmiennym to strategiczna decyzja finansowa, która wymaga dokładnej analizy Twojej indywidualnej sytuacji. Nie ma jednego, uniwersalnego rozwiązania. Zrozumienie mechanizmów, ocena własnego apetytu na ryzyko i realistyczne spojrzenie na prognozy rynkowe to klucz do podjęcia decyzji, która zapewni Ci spokój finansowy na lata.