Kluczowe informacje o miesięcznych kosztach utrzymania gospodarstwa domowego w Polsce

- Przeciętne miesięczne wydatki na jedną osobę w Polsce wyniosły 1636 zł w 2023 roku.

- Największy udział w budżecie domowym mają wydatki na żywność i napoje bezalkoholowe (27,2%) oraz użytkowanie mieszkania i nośniki energii (19,9%).

- Koszty utrzymania różnią się znacząco w zależności od miejsca zamieszkania (miasto vs. wieś) oraz liczby domowników.

- Główne składniki wydatków to opłaty mieszkaniowe, żywność i chemia, transport, łączność oraz pozostałe koszty (zdrowie, edukacja, rozrywka).

- Na wysokość rachunków wpływają metraż nieruchomości, technologia budowy oraz indywidualne nawyki i styl życia.

- Istnieją liczne strategie oszczędzania, takie jak termomodernizacja, świadome zarządzanie mediami czy inteligentne zakupy spożywcze.

Zrozumienie realnych kosztów utrzymania gospodarstwa domowego w Polsce to pierwszy i kluczowy krok do świadomego zarządzania własnym budżetem. W dzisiejszych czasach, gdy ceny dynamicznie się zmieniają, wiedza o tym, na co i ile wydajemy, pozwala nam nie tylko uniknąć nieprzyjemnych niespodzianek, ale przede wszystkim daje poczucie kontroli nad finansami. W tym artykule przyjrzymy się bliżej, jakie są przeciętne miesięczne wydatki Polaków, opierając się na rzetelnych danych i statystykach. Dowiecie się, jak Wasze wydatki mają się do średniej krajowej i gdzie tkwią największe potencjalne oszczędności.

Według danych Głównego Urzędu Statystycznego, przeciętne miesięczne wydatki na jedną osobę w 2023 roku wyniosły 1636 zł. To liczba, która daje pewien obraz sytuacji, ale pamiętajmy, że jest to jedynie średnia. Rzeczywistość każdego gospodarstwa domowego jest unikalna i zależy od wielu czynników, które będziemy dziś analizować.

Ile realnie kosztuje życie w Polsce? Sprawdzamy aktualne koszty utrzymania gospodarstwa domowego

Wiedza o przeciętnych kosztach życia jest niezwykle cenna, ponieważ stanowi punkt odniesienia. Pozwala nam ocenić, czy nasze wydatki są zbliżone do średniej, czy może znacząco ją przekraczają lub są od niej niższe. To pierwszy sygnał, który może skłonić nas do głębszej analizy naszego budżetu.

Czy Twoje rachunki są wyższe niż średnia krajowa? Poznaj oficjalne dane

W 2023 roku, jak podaje Główny Urząd Statystyczny, przeciętne miesięczne wydatki na jedną osobę w Polsce kształtowały się na poziomie 1636 zł. Ta kwota obejmuje szeroki wachlarz potrzeb od podstawowych, takich jak żywność i mieszkanie, po te związane z edukacją, kulturą czy zdrowiem. Ważne jest, aby zrozumieć, że jest to średnia arytmetyczna, co oznacza, że część osób wydaje znacznie więcej, a część mniej. Dla jednych może to być potwierdzenie, że ich wydatki są w normie, dla innych sygnał ostrzegawczy, że należy przyjrzeć się bliżej swoim finansom.

Interpretując tę średnią, warto pamiętać o jej charakterze. Nie jest to kwota, którą każdy powinien wydawać, ale raczej wskaźnik, który pomaga zrozumieć ogólne tendencje w konsumpcji. Może stanowić inspirację do refleksji: czy moje wydatki są zgodne z tym, co uważam za priorytet? Czy mogę coś zmienić, aby lepiej zarządzać pieniędzmi?

Dom czy mieszkanie, miasto czy wieś gdzie życie kosztuje najwięcej?

Jednym z kluczowych czynników wpływających na wysokość miesięcznych wydatków jest miejsce zamieszkania. Zgodnie z dostępnymi danymi, gospodarstwa domowe mieszkające w miastach zazwyczaj ponoszą wyższe koszty utrzymania niż te zamieszkujące tereny wiejskie. Wynika to z kilku powodów. Po pierwsze, ceny nieruchomości, zarówno do zakupu, jak i wynajmu, są w większych aglomeracjach znacznie wyższe. Po drugie, koszty życia w mieście często obejmują droższe usługi, takie jak transport publiczny czy dostęp do niektórych dóbr i rozrywek. Po trzecie, styl życia w mieście może generować inne rodzaje wydatków, na przykład częstsze korzystanie z restauracji czy wydarzeń kulturalnych.

Różnice te mogą być znaczące i wpływać na ogólny obraz budżetu domowego. Dlatego przy porównywaniu swoich wydatków ze średnią krajową, zawsze warto brać pod uwagę kontekst lokalizacyjny.

Na co Polacy wydają najwięcej? Analiza kluczowych kategorii wydatków w budżecie domowym

Aby w pełni zrozumieć strukturę wydatków, musimy przyjrzeć się, na co konkretnie trafiają nasze pieniądze. Analiza kluczowych kategorii pozwala zidentyfikować obszary, w których potencjalnie możemy wprowadzić największe zmiany i oszczędności. To właśnie te główne składowe budżetu domowego mają największy wpływ na nasze miesięczne zobowiązania finansowe.

Opłaty mieszkaniowe: Niewidoczni pożeracze budżetu (czynsz, media, podatki)

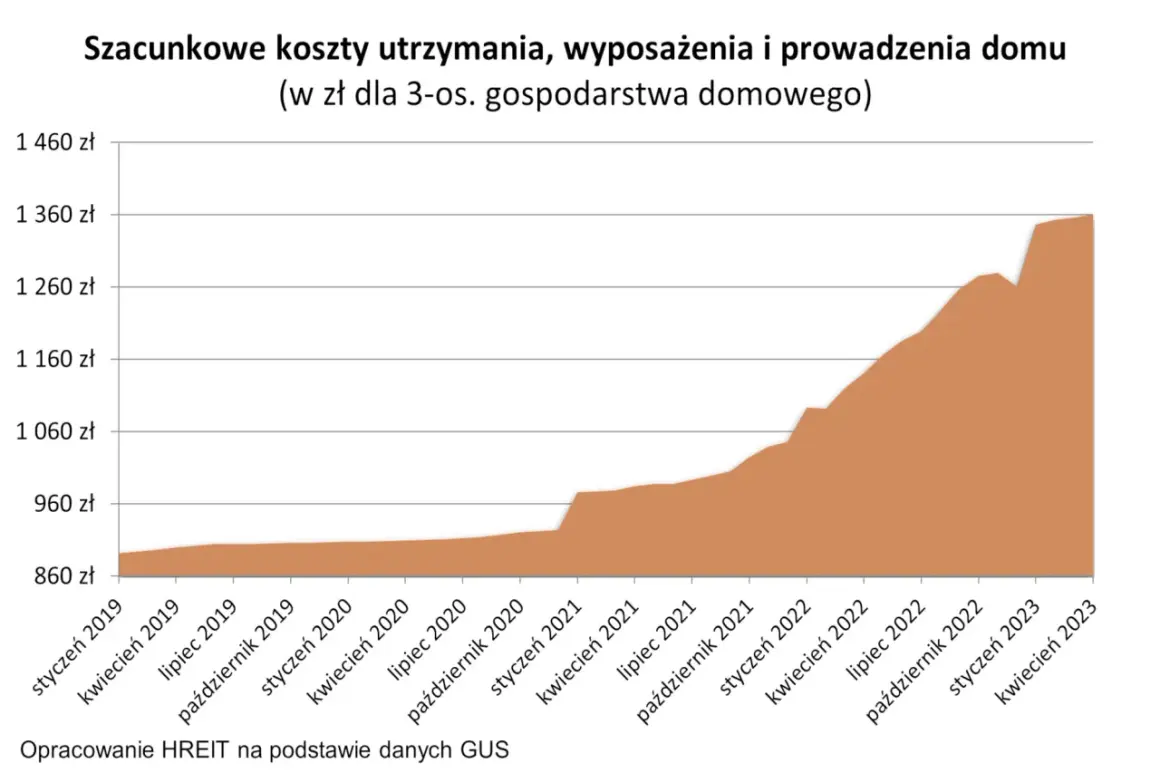

Opłaty mieszkaniowe to jeden z największych i często najbardziej obciążających elementów budżetu domowego. Stanowią one znaczący procent wszystkich wydatków, a według danych GUS, użytkowanie mieszkania i nośniki energii to druga co do wielkości kategoria, pochłaniająca średnio 19,9% miesięcznych środków. Do tej grupy zaliczamy nie tylko czynsz lub ratę kredytu hipotecznego, ale także koszty związane z mediami prąd, wodę, gaz, ogrzewanie. Dochodzą do tego również opłaty za wywóz śmieci czy podatek od nieruchomości. Są to zazwyczaj wydatki stałe, które trudno jest znacząco obniżyć w krótkim okresie, ale ich optymalizacja jest kluczowa dla ogólnej kondycji finansowej.

Wysokość tych opłat jest silnie uzależniona od wielu czynników, o których powiemy więcej w dalszej części artykułu. Niezależnie od tego, czy mieszkamy w wynajmowanym mieszkaniu, czy we własnym domu, rachunki za mieszkanie stanowią fundament naszych comiesięcznych zobowiązań.

Żywność i chemia: Jak codzienne zakupy wpływają na stan Twojego portfela?

Kategoria żywności i napojów bezalkoholowych jest zdecydowanie największym obciążeniem dla budżetu domowego, pochłaniając średnio 27,2% wszystkich wydatków. Do tego dochodzą jeszcze wydatki na chemię gospodarczą i artykuły higieniczne. Codzienne zakupy, choć wydają się rutynowe, mają ogromny wpływ na stan naszego portfela. Szacuje się, że dla typowej, czteroosobowej rodziny, miesięczny koszyk podstawowych produktów spożywczych może przekraczać 2000 zł. Ta kwota może wydawać się przytłaczająca, jednak świadome podejście do zakupów, planowanie posiłków i unikanie marnotrawstwa mogą przynieść znaczące oszczędności.

Często nie zdajemy sobie sprawy, jak wiele pieniędzy wydajemy na drobne przyjemności, impulsywne zakupy czy produkty, które ostatecznie się marnują. Analiza tej kategorii wydatków jest więc kluczowa dla każdego, kto chce zoptymalizować swój budżet.

Transport i komunikacja: Ukryte koszty dojazdów i cyfrowego życia

W dzisiejszych czasach transport i łączność to nie tylko wygoda, ale także znaczące koszty. Wydatki na transport obejmują zarówno paliwo do samochodu, koszty jego utrzymania (ubezpieczenie, przeglądy, naprawy), jak i bilety komunikacji miejskiej czy podmiejskiej. Z kolei koszty łączności to rachunki za telefon komórkowy, internet stacjonarny oraz telewizję. Te pozornie mniejsze kwoty, sumując się w skali miesiąca, mogą stanowić niemałe obciążenie dla budżetu. Często określamy je jako "ukryte koszty", ponieważ nie zawsze są one uwzględniane w pełnym wymiarze podczas planowania.

Warto zastanowić się, czy nasze codzienne wybory transportowe są optymalne, a także czy nasze pakiety telekomunikacyjne są dopasowane do rzeczywistych potrzeb. Czasem drobne zmiany mogą przynieść zaskakujące oszczędności.

Zdrowie, edukacja, rozrywka: Ile kosztuje "reszta" życia?

Poza podstawowymi potrzebami, w naszym budżecie znajdują się również wydatki na inne, równie ważne aspekty życia. Należą do nich odzież i obuwie, które kupujemy w zależności od potrzeb i pory roku. Koszty ochrony zdrowia, obejmujące wizyty u lekarzy specjalistów, leki czy suplementy, mogą być zmienne, ale czasem stanowią konieczność. Rekreacja i kultura, czyli kino, książki, wyjścia do teatru czy na koncerty, to wydatki, które wpływają na jakość naszego życia i samopoczucie. Edukacja, zarówno dla dzieci, jak i dorosłych, może wiązać się z kursami, szkoleniami czy materiałami edukacyjnymi. Do tego dochodzą jeszcze inne, nieprzewidziane wydatki i drobne naprawy, które zawsze mogą się pojawić.

Choć te kategorie wydatków mogą wydawać się mniej priorytetowe niż opłaty mieszkaniowe czy żywność, ich odpowiednie zaplanowanie jest kluczowe dla zachowania równowagi i komfortu życia. Ignorowanie ich może prowadzić do frustracji i poczucia ograniczenia.

Co kształtuje Twoje rachunki? Czynniki, od których zależą miesięczne wydatki

Dlaczego tak się dzieje, że dwie podobne rodziny, mieszkające w tym samym mieście, mogą mieć zupełnie inne miesięczne rachunki? Odpowiedź tkwi w wielu czynnikach, które wpływają na wysokość wydatków. Zrozumienie tych zależności jest kluczowe, aby móc świadomie wpływać na swoje finanse i podejmować trafne decyzje.

Liczba domowników a efekt skali czy większa rodzina zawsze oznacza wyższe koszty na osobę?

Wpływ liczby osób w gospodarstwie domowym na koszty jest złożony. Z jednej strony, większa rodzina naturalnie generuje wyższe całkowite wydatki, zwłaszcza na żywność, odzież czy chemię. Z drugiej strony, występuje zjawisko tzw. "efektu skali". Oznacza to, że niektóre koszty stałe, takie jak czynsz za mieszkanie, opłaty za internet czy telewizję, są dzielone między większą liczbę osób. W praktyce oznacza to, że koszt jednostkowy na osobę w większym gospodarstwie domowym może być niższy niż w małym, jedno- lub dwuosobowym. Kluczem jest tu optymalne zarządzanie zasobami i unikanie nadmiernego zużycia.

Warto analizować wydatki w kontekście liczby domowników, aby zrozumieć, gdzie tkwią największe potencjalne oszczędności i jak efektywnie rozłożyć obciążenia finansowe.

Metraż i technologia budowy: Jak Twój dom wpływa na wysokość opłat za ogrzewanie i prąd?

Nieruchomość, w której mieszkamy, ma bezpośredni wpływ na wysokość naszych rachunków. Powierzchnia mieszkania czy domu jest oczywistym czynnikiem większe metraże zazwyczaj oznaczają wyższe koszty ogrzewania, prądu czy wody. Jednak równie ważna jest technologia budowy i stan izolacji. Domy starsze, gorzej zaizolowane, tracą znacznie więcej ciepła zimą, co przekłada się na wyższe rachunki za ogrzewanie. Z kolei nowoczesne budownictwo, energooszczędne rozwiązania, takie jak dobrej jakości okna, izolacja ścian czy dachu, mogą znacząco obniżyć te koszty. Nawet proste działania, jak uszczelnienie drzwi i okien, mogą przynieść zauważalne efekty.

Inwestycja w termomodernizację czy wybór energooszczędnych rozwiązań przy zakupie lub budowie domu to decyzje, które procentują przez lata, redukując miesięczne wydatki.

Twoje nawyki, Twoje koszty: Jak styl życia przekłada się na comiesięczne wydatki?

Nawet mieszkając w tym samym metrażu i korzystając z tych samych mediów, możemy generować zupełnie inne koszty, w zależności od naszych codziennych nawyków i stylu życia. Częstotliwość jedzenia poza domem, wybór droższych produktów spożywczych, hobby wymagające sporych nakładów finansowych, częste podróże, zakupy impulsywne to wszystko składa się na miesięczne wydatki. Nasze wybory konsumenckie mają realny wpływ na to, ile pieniędzy "ucieka" z naszego portfela. Świadomość tych zależności jest pierwszym krokiem do wprowadzenia zmian. Zastanowienie się, co jest dla nas naprawdę ważne, a co jest tylko chwilową zachcianką, pozwala na bardziej świadome zarządzanie budżetem.

Warto przeprowadzić autentyczną autorefleksję nad własnymi nawykami i zastanowić się, które z nich można zmodyfikować, aby osiągnąć pożądane oszczędności, nie tracąc przy tym jakości życia.

Jak skutecznie obniżyć miesięczne koszty utrzymania? Sprawdzone strategie oszczędzania

Wiedza o tym, na co wydajemy pieniądze i co wpływa na nasze rachunki, to jedno. Drugie, równie ważne, to umiejętność skutecznego obniżania tych kosztów. Na szczęście istnieje wiele sprawdzonych strategii, które możemy wdrożyć od zaraz, aby odczuć pozytywne zmiany w domowym budżecie. Niektóre z nich wymagają drobnych zmian nawyków, inne większych inwestycji, ale wszystkie prowadzą do celu: mniejszych miesięcznych wydatków.

Zarządzanie mediami bez tajemnic: Proste triki na niższe rachunki za prąd, wodę i gaz

Oszczędzanie na mediach jest jednym z najprostszych sposobów na obniżenie miesięcznych rachunków. Zacznijmy od podstaw: wymiana tradycyjnego oświetlenia na energooszczędne żarówki LED to inwestycja, która szybko się zwraca. Warto również zwrócić uwagę na świadome zarządzanie zużyciem wody krótsze prysznice, zakręcanie kranu podczas mycia zębów czy naprawa kapiących kranów to proste, ale skuteczne działania. Podobnie jest z ogrzewaniem: optymalne ustawienie temperatury, unikanie przegrzewania pomieszczeń i regularne wietrzenie to klucz do niższych rachunków. Nie zapominajmy też o wyłączaniu urządzeń elektrycznych z gniazdka, gdy nie są używane tryb czuwania również pobiera energię.

Małe kroki w codziennym życiu mogą przynieść znaczące oszczędności w skali miesiąca, a nawet roku.

Inteligentne zakupy spożywcze: Jak planować, by nie przepłacać?

Kategoria żywności to największy wydatek, ale też obszar, w którym potencjalne oszczędności są ogromne. Kluczem jest planowanie. Przed wyjściem na zakupy warto stworzyć listę potrzebnych produktów i trzymać się jej, unikając impulsywnych zakupów, które często lądują w koszyku pod wpływem chwili. Porównywanie cen w różnych sklepach, korzystanie z promocji i kupowanie produktów sezonowych to kolejne skuteczne metody. Nie zapominajmy też o minimalizowaniu marnowania żywności odpowiednie przechowywanie produktów i wykorzystywanie resztek do przygotowania kolejnych posiłków to nie tylko oszczędność pieniędzy, ale także troska o środowisko.

Świadome podejście do zakupów spożywczych to nie tylko oszczędność, ale także zdrowsze odżywianie i mniejsze wyrzucanie jedzenia.

Inwestycje, które się zwracają: Termomodernizacja, OZE i energooszczędne AGD

Choć niektóre strategie oszczędzania wymagają początkowych inwestycji, warto je rozważyć, ponieważ w dłuższej perspektywie przynoszą one znaczące oszczędności. Termomodernizacja budynku, czyli poprawa izolacji ścian, dachu czy wymiana okien, może radykalnie obniżyć koszty ogrzewania. Instalacja paneli fotowoltaicznych (OZE odnawialne źródła energii) pozwala na produkcję własnej, darmowej energii elektrycznej. Zakup energooszczędnych urządzeń AGD (lodówki, pralki, zmywarki) o wysokiej klasie energetycznej również przekłada się na niższe rachunki za prąd. Te inwestycje, choć początkowo kosztowne, są inwestycją w przyszłość, komfort życia i stabilność finansową.

Warto analizować dostępne programy dofinansowań i ulgi podatkowe, które mogą pomóc w realizacji takich przedsięwzięć.

Audyt domowego budżetu: Jak zidentyfikować niepotrzebne wydatki i zacząć oszczędzać?

Aby skutecznie oszczędzać, musimy najpierw wiedzieć, gdzie nasze pieniądze "uciekają". Kluczowe jest przeprowadzenie audytu domowego budżetu. Zacznij od dokładnego śledzenia wszystkich swoich wydatków przez miesiąc lub dwa. Możesz do tego użyć zeszytu, arkusza kalkulacyjnego lub specjalnej aplikacji. Następnie przeanalizuj zebrane dane, identyfikując tzw. "pożeracze budżetu" czyli wydatki, które są niepotrzebne lub można je ograniczyć. Zwróć szczególną uwagę na subskrypcje (streaming, aplikacje, czasopisma), z których być może już nie korzystasz, lub usługi, które są dla Ciebie zbędne. Ustal priorytety finansowe co jest dla Ciebie najważniejsze, a co można odłożyć na później lub z czego zrezygnować.

Świadomość swoich wydatków to pierwszy krok do ich kontroli i optymalizacji.

Jak samodzielnie obliczyć i zaplanować budżet domowy krok po kroku?

Stworzenie i zarządzanie własnym budżetem domowym może wydawać się skomplikowane, ale w rzeczywistości jest to proces, który można podzielić na proste, zrozumiałe kroki. Kluczem jest systematyczność i wybór metody, która najlepiej odpowiada Twoim potrzebom. Posiadając jasny plan, łatwiej jest kontrolować wydatki i dążyć do realizacji celów finansowych.

Koszty stałe vs. zmienne: Zrozumienie struktury swoich wydatków

Fundamentalnym elementem planowania budżetu jest rozróżnienie między kosztami stałymi a zmiennymi. Koszty stałe to te, które pojawiają się regularnie i ich wysokość jest zazwyczaj przewidywalna przykładem jest czynsz za mieszkanie, rata kredytu hipotecznego, abonamenty za telefon czy internet. Koszty zmienne natomiast charakteryzują się większą elastycznością i mogą się różnić w zależności od miesiąca należą do nich wydatki na żywność, transport, rozrywkę czy odzież. Zrozumienie tej struktury jest kluczowe, ponieważ pozwala zidentyfikować, gdzie mamy największe pole manewru w kwestii oszczędności. Zwykle łatwiej jest ograniczyć wydatki zmienne, podczas gdy koszty stałe wymagają bardziej strategicznych decyzji, takich jak renegocjacja umów czy zmiana dostawców usług.

Świadomość tej różnicy to pierwszy krok do efektywnego zarządzania finansami.

Tworzenie arkusza budżetowego: Praktyczny przewodnik i gotowe narzędzia

Najprostszym i najskuteczniejszym narzędziem do zarządzania budżetem jest arkusz kalkulacyjny, który można stworzyć samodzielnie w programie takim jak Excel czy Google Sheets, lub skorzystać z gotowych szablonów dostępnych online. Proces tworzenia arkusza powinien wyglądać następująco: najpierw wypisz wszystkie swoje miesięczne dochody. Następnie stwórz listę wszystkich przewidywanych wydatków, dzieląc je na kategorie stałe i zmienne, zgodnie z tym, co omówiliśmy wcześniej. Oblicz sumę wszystkich wydatków i porównaj ją z sumą dochodów. Powinieneś uzyskać jasny obraz sytuacji finansowej. Kluczem do sukcesu jest regularne monitorowanie i aktualizowanie budżetu wprowadzaj bieżące wydatki i sprawdzaj, czy trzymasz się założonego planu. To pozwoli Ci na bieżąco reagować na ewentualne odchylenia i podejmować świadome decyzje.

Systematyczność w prowadzeniu arkusza budżetowego jest gwarancją lepszej kontroli nad finansami.

Przeczytaj również: Ile można zarobić na aplikacji mobilnej? Fakty, które zaskakują

Zasada 50/30/20 jako fundament stabilności finansowej Twojego gospodarstwa

Jedną z najpopularniejszych i najprostszych metod zarządzania budżetem jest zasada 50/30/20. Opiera się ona na podziale miesięcznych dochodów netto na trzy główne kategorie: 50% na potrzeby, 30% na zachcianki i 20% na oszczędności oraz spłatę długów. Kategoria "potrzeby" obejmuje podstawowe wydatki, takie jak mieszkanie, jedzenie, transport do pracy, rachunki za media czy ubezpieczenia. "Zachcianki" to wszystko to, co sprawia nam przyjemność, ale nie jest niezbędne do życia na przykład jedzenie w restauracjach, kino, nowe ubrania, gadżety elektroniczne czy wakacje. Ostatnie 20% przeznaczone jest na budowanie poduszki finansowej, inwestycje, nadpłacanie kredytów czy inne długoterminowe cele finansowe. Zasada ta pomaga zachować równowagę między bieżącym zaspokajaniem potrzeb a budowaniem stabilnej przyszłości finansowej, jednocześnie pozwalając na pewną elastyczność i przyjemności.

Wdrożenie tej zasady może znacząco uprościć zarządzanie finansami i przyczynić się do osiągnięcia większej stabilności.