Najistotniejsze informacje:

- Wpis do BIK następuje, gdy instytucja finansowa przekazuje informacje o zobowiązaniu kredytowym.

- Informacje o kredycie trafiają do BIK zazwyczaj w ciągu kilku tygodni od podpisania umowy.

- Negatywne wpisy pojawiają się po opóźnieniu w spłacie powyżej 60 dni.

- Pozytywne wpisy dotyczą terminowego spłacania zobowiązań i mogą poprawić historię kredytową.

- Wszelkie zmiany w danych muszą być aktualizowane przez instytucje finansowe w ciągu 7 dni.

- Możesz monitorować swoje dane w BIK i zgłaszać ewentualne błędy w wpisach.

Kiedy następuje wpis do BIK i co to oznacza dla kredytobiorcy

Wpis do Biura Informacji Kredytowej (BIK) następuje, gdy instytucja finansowa, taka jak bank, SKOK, czy firma pożyczkowa, przekazuje informacje o zobowiązaniach kredytowych. Zrozumienie, kiedy wpis do BIK jest dokonywany, jest kluczowe dla każdego kredytobiorcy, ponieważ ma to wpływ na jego zdolność kredytową oraz przyszłe możliwości finansowe. Informacje te są zazwyczaj przesyłane do BIK w ciągu kilku tygodni od podpisania umowy, co oznacza, że kredytobiorcy powinni być świadomi, że ich historia kredytowa zaczyna być budowana w momencie, gdy zaciągają nowe zobowiązanie.

Warto również zauważyć, że instytucje finansowe są zobowiązane do aktualizacji danych w BIK-u w ciągu 7 dni od wystąpienia jakiejkolwiek zmiany, na przykład spłaty raty lub modyfikacji wysokości zobowiązania. Znajomość tych terminów pomoże kredytobiorcom lepiej zarządzać swoją historią kredytową oraz być świadomym, jakie informacje są przekazywane do BIK, co może mieć długofalowe konsekwencje dla ich finansów.

Czas, w jakim banki przesyłają dane do BIK po podpisaniu umowy

Po podpisaniu umowy kredytowej banki zazwyczaj przesyłają dane do BIK w ciągu od 2 do 6 tygodni. Czas ten może się różnić w zależności od polityki konkretnej instytucji finansowej, co oznacza, że niektóre banki mogą działać szybciej niż inne. Istotne jest również, aby zrozumieć, że opóźnienia w raportowaniu mogą wystąpić z różnych powodów, takich jak błędy systemowe czy procedury wewnętrzne w danej instytucji.

Warto pamiętać, że instytucje finansowe są zobowiązane do bieżącego aktualizowania danych w BIK, co oznacza, że wszelkie zmiany w statusie kredytu powinny być odzwierciedlane w raportach. Kluczowe jest, aby kredytobiorcy byli świadomi, że terminowe spłacanie zobowiązań nie tylko wpływa na ich zdolność kredytową, ale również na to, jak szybko i dokładnie informacje są przekazywane do BIK.

Jakie informacje są przekazywane do BIK przez instytucje finansowe

Instytucje finansowe, takie jak banki, SKOK-i czy firmy pożyczkowe, przekazują do BIK różnorodne informacje o kredytach. Wpisy te mogą być zarówno pozytywne, jak i negatywne, co ma kluczowe znaczenie dla Twojej historii kredytowej. Pozytywne wpisy dotyczą terminowych spłat zobowiązań, co może pomóc w budowaniu dobrej reputacji kredytowej. Z kolei negatywne wpisy dotyczą sytuacji, w których kredytobiorca nie spłaca swojego zobowiązania w terminie, co może skutkować obniżeniem zdolności kredytowej.

Informacje przekazywane do BIK obejmują także szczegóły dotyczące wysokości zaciągniętych kredytów, ich rodzaju oraz historii spłat. Wpisy o kredytach są aktualizowane przez instytucje finansowe, co oznacza, że wszelkie zmiany w statusie kredytu powinny być odzwierciedlane w bazie danych BIK. Ważne jest, aby być świadomym, że te informacje mogą być przechowywane przez długi czas, co wpływa na przyszłe decyzje kredytowe.Negatywne skutki opóźnień w spłacie i ich czas trwania

Opóźnienia w spłacie zobowiązań mogą prowadzić do negatywnych wpisów w BIK, co ma istotny wpływ na zdolność kredytową. Kiedy kredytobiorca nie spłaca raty przez ponad 60 dni, bank może zgłosić ten fakt do BIK, co skutkuje negatywnym wpisem. Taki wpis pozostaje w bazie danych przez 5 lat od daty spłaty zobowiązania, co może znacząco wpłynąć na przyszłe decyzje kredytowe. Ponadto, jeśli kredyt był spłacany z opóźnieniem, dane są przetwarzane przez dodatkowe 12 lat w bazie danych statystycznych po upływie 5-letniego okresu.

Warto zaznaczyć, że negatywne wpisy mogą ograniczać dostęp do nowych kredytów lub pożyczek, a także wpływać na warunki, na jakich są one udzielane. Kredytobiorcy powinni być świadomi, że terminowe spłacanie zobowiązań jest kluczowe dla utrzymania dobrej historii kredytowej i uniknięcia długotrwałych konsekwencji.

| Okres opóźnienia | Czas trwania negatywnego wpisu w BIK |

| 30 dni | Nie skutkuje wpisem do BIK |

| 60 dni | Wpis na 5 lat od daty spłaty |

| 90 dni | Wpis na 5 lat od daty spłaty |

Pozytywne wpisy i ich wpływ na poprawę historii kredytowej

Pozytywne wpisy w Biurze Informacji Kredytowej (BIK) mają kluczowe znaczenie dla budowania zdrowej historii kredytowej. Terminowe spłaty zobowiązań oraz odpowiedzialne korzystanie z kredytów mogą znacząco poprawić Twoją zdolność kredytową. Każda spłacona rata na czas jest odnotowywana jako pozytywny wpis, co świadczy o Twojej wiarygodności finansowej. Z biegiem czasu, pozytywne informacje mogą zwiększyć Twoje szanse na uzyskanie korzystnych warunków kredytowych w przyszłości.

Warto pamiętać, że terminowe spłaty nie tylko wpływają na Twoją historię kredytową, ale również mogą pozytywnie oddziaływać na Twoje ogólne finanse. Im dłużej utrzymujesz pozytywną historię kredytową, tym większe masz szanse na uzyskanie lepszych ofert kredytowych w przyszłości. Dlatego dbaj o swoją historię kredytową, aby móc cieszyć się korzystnymi warunkami finansowymi.Proces sprawdzania własnych danych w Biurze Informacji Kredytowej

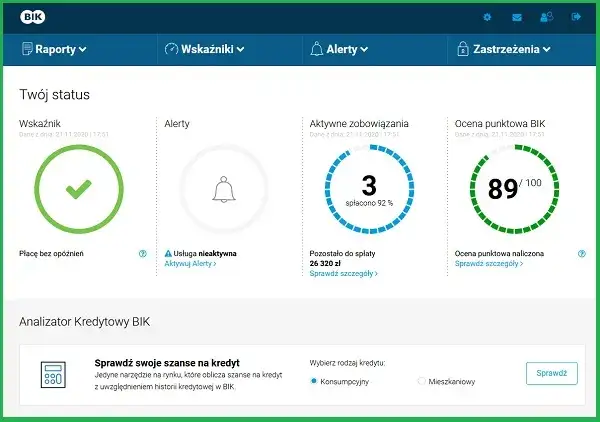

Aby sprawdzić swoje dane w Biurze Informacji Kredytowej (BIK), należy najpierw zarejestrować się na stronie BIK. Proces ten jest prosty i wymaga podania podstawowych informacji osobowych, takich jak imię, nazwisko, adres oraz numer PESEL. Po weryfikacji tożsamości, użytkownik zyskuje dostęp do swojego raportu kredytowego, który zawiera wszystkie istotne informacje dotyczące jego zobowiązań. Regularne sprawdzanie danych w BIK pozwala na monitorowanie swojej historii kredytowej oraz wykrywanie ewentualnych błędów.

Warto pamiętać, że dostęp do raportu kredytowego jest bezpłatny raz na 6 miesięcy, co daje możliwość regularnego kontrolowania swojej sytuacji finansowej. Zrozumienie zawartości raportu jest kluczowe, aby wiedzieć, jakie informacje są przekazywane do BIK oraz jak mogą one wpłynąć na przyszłe decyzje kredytowe. Jeśli zauważysz jakiekolwiek nieścisłości, ważne jest, aby niezwłocznie podjąć odpowiednie kroki w celu ich skorygowania.

Jak zgłaszać błędy i disputować nieprawidłowe wpisy w BIK

Gdy zauważysz błąd w swoim raporcie kredytowym, możesz zgłosić go do BIK. Proces disputowania wpisów polega na przesłaniu odpowiedniego wniosku, w którym należy dokładnie opisać problem oraz dołączyć dokumentację potwierdzającą Twoje stanowisko. Warto pamiętać, że BIK ma obowiązek rozpatrzyć Twoje zgłoszenie w ciągu 30 dni. Jeśli błąd zostanie potwierdzony, zostanie on usunięty z Twojego raportu.

- Nieaktualne dane osobowe, np. zmiana adresu zamieszkania

- Błędne informacje o spłatach, np. błędna wysokość raty

- Wpisy dotyczące zobowiązań, które zostały już spłacone

Jak wykorzystać pozytywne wpisy w BIK do lepszych kredytów

Pozytywne wpisy w Biurze Informacji Kredytowej (BIK) mogą być nie tylko pasywnym elementem Twojej historii kredytowej, ale także narzędziem do aktywnego zarządzania swoimi finansami. Wykorzystaj swoje pozytywne dane do negocjacji lepszych warunków kredytowych, takich jak niższe oprocentowanie lub prowizje. Kiedy banki widzą, że jesteś odpowiedzialnym kredytobiorcą, mogą być bardziej skłonne do zaoferowania korzystniejszych warunków, co przełoży się na mniejsze koszty kredytu w dłuższej perspektywie.

Dodatkowo, warto rozważyć korzystanie z aplikacji i narzędzi finansowych, które pomogą Ci monitorować Twoją historię kredytową oraz przypominać o terminach spłat. Dzięki temu możesz utrzymać pozytywne wpisy w BIK, co w przyszłości pozwoli Ci na łatwiejszy dostęp do kredytów i pożyczek. Pamiętaj, że aktywne zarządzanie swoimi finansami to klucz do sukcesu w uzyskiwaniu korzystnych ofert kredytowych.