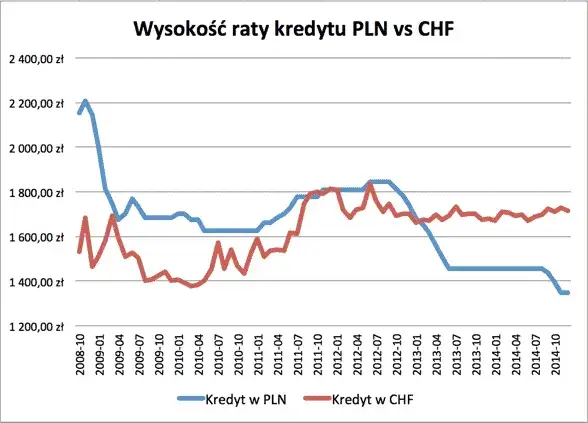

Jak zmniejszyć ratę kredytu hipotecznego we frankach to pytanie, które zadaje sobie wiele osób zaciągających tego typu zobowiązania. W obliczu rosnących kosztów życia, zniżenie wysokości raty może przynieść znaczną ulgę finansową. Istnieje kilka strategii, które mogą pomóc w obniżeniu miesięcznych zobowiązań, takich jak negocjowanie warunków kredytu, wydłużenie okresu spłaty, czy skorzystanie z dostępnych programów wsparcia.

W tym artykule przedstawimy różne metody, które mogą pomóc w zmniejszeniu raty kredytu hipotecznego. Dowiesz się, jak skutecznie negocjować z bankiem, jakie są zalety wydłużenia okresu spłaty oraz jakie alternatywne opcje wsparcia mogą być dostępne dla kredytobiorców. Zrozumienie tych aspektów pozwoli Ci podjąć lepsze decyzje finansowe i zaoszczędzić na kosztach kredytu.

Najistotniejsze informacje:- Negocjacja warunków kredytu, w tym obniżenie marży, może pomóc w zmniejszeniu raty.

- Wydłużenie okresu spłaty kredytu obniża miesięczne zobowiązania, ale zwiększa całkowity koszt kredytu.

- Przejście na stałe oprocentowanie zapewnia stabilność w obliczu zmieniających się stóp procentowych.

- Dostępne są programy wsparcia, takie jak Fundusz Wsparcia Kredytobiorców, które mogą pomóc w spłacie zadłużenia.

- Wakacje kredytowe umożliwiają zawieszenie spłaty rat na określony czas, co może przynieść chwilową ulgę finansową.

Negocjacja warunków kredytu hipotecznego dla niższej raty

Negocjacja warunków kredytu hipotecznego to kluczowy krok w procesie obniżania miesięcznych rat. Skuteczne negocjacje mogą prowadzić do obniżenia marży kredytu, co bezpośrednio wpływa na wysokość raty. Warto przygotować się do rozmowy z bankiem, aby móc przedstawić solidne argumenty i uzyskać lepsze warunki. Wiele osób nie zdaje sobie sprawy, że banki są często otwarte na renegocjację warunków, szczególnie gdy kredytobiorca ma dobrą historię kredytową.W procesie negocjacji istotne jest, aby być dobrze przygotowanym. Zbieranie informacji o aktualnych stawkach rynkowych oraz o ofertach konkurencyjnych banków może wzmocnić Twoją pozycję. Warto również rozważyć argumenty, które mogą przekonać bank do obniżenia marży, takie jak poprawa sytuacji finansowej czy stabilniejsze źródło dochodu. Pamiętaj, że jasna i pewna komunikacja z przedstawicielem banku może przynieść pozytywne rezultaty.

Jak skutecznie negocjować marżę kredytu hipotecznego?

Aby skutecznie negocjować marżę kredytu hipotecznego, warto zacząć od dokładnego przygotowania się do rozmowy. Zgromadź wszelkie potrzebne dokumenty, takie jak zaświadczenia o dochodach oraz informacje o aktualnych ofertach innych banków. To pomoże Ci w argumentacji i zwiększy Twoje szanse na uzyskanie lepszych warunków. Przed spotkaniem warto również przeanalizować swoją sytuację finansową i przygotować konkretne propozycje, które chciałbyś przedstawić bankowi.

Jak argumentować w negocjacjach z bankiem?

Podczas negocjacji z bankiem, efektywne argumenty mogą zadecydować o sukcesie. Warto podkreślić swoją stabilność finansową, np. poprzez przedstawienie dowodów na regularne dochody lub długoterminowe zatrudnienie. Możesz także wskazać na konkurencyjne oferty innych banków, które oferują lepsze warunki. Pamiętaj, aby być rzeczowym i konkretnym w swoich argumentach, co zwiększy Twoje szanse na pozytywne rozpatrzenie wniosku o obniżenie marży kredytu.

- Przygotuj dokumenty potwierdzające stabilność finansową, takie jak zaświadczenia o dochodach.

- Znajdź informacje o konkurencyjnych ofertach kredytów hipotecznych w innych bankach.

- Przygotuj konkretne propozycje dotyczące obniżenia marży kredytu.

Wydłużenie okresu spłaty kredytu jako sposób na oszczędności

Wydłużenie okresu spłaty kredytu hipotecznego to jedna z opcji, która może pomóc w zmniejszeniu raty kredytu hipotecznego we frankach. Dzięki rozłożeniu zobowiązania na dłuższy czas, miesięczne płatności stają się niższe, co może przynieść ulgę w domowym budżecie. Jednak warto pamiętać, że chociaż taka decyzja obniża comiesięczne wydatki, może również prowadzić do wyższych kosztów całkowitych związanych z kredytem, ponieważ wydłuża czas spłaty i zwiększa sumę odsetek.

Wydłużenie okresu spłaty ma swoje zalety, ale także wady. Z jednej strony, niższe raty mogą poprawić płynność finansową i umożliwić lepsze zarządzanie innymi wydatkami. Z drugiej strony, dłuższy okres spłaty oznacza, że kredytobiorca będzie płacił więcej odsetek przez cały czas trwania umowy. Dlatego przed podjęciem decyzji warto dokładnie przeanalizować swoją sytuację finansową oraz skonsultować się z doradcą kredytowym, aby zrozumieć wszystkie konsekwencje.

Jakie są zalety wydłużenia okresu spłaty kredytu?

Jedną z głównych zalet wydłużenia okresu spłaty kredytu hipotecznego jest obniżenie miesięcznych rat, co może znacząco wpłynąć na komfort życia kredytobiorcy. Dzięki mniejszym obciążeniom finansowym, można zyskać więcej przestrzeni w budżecie na inne wydatki, takie jak oszczędności czy inwestycje. Dodatkowo, dłuższy okres spłaty może być korzystny w sytuacji, gdy dochody kredytobiorcy są niestabilne lub w przypadku nieprzewidzianych wydatków.

- Niższe miesięczne raty, co zwiększa płynność finansową.

- Możliwość lepszego zarządzania budżetem domowym.

- Większa elastyczność w sytuacjach kryzysowych lub zmniejszonych dochodach.

| Okres spłaty | Miesięczna rata (przykład) |

| 15 lat | 2,500 PLN |

| 20 lat | 2,000 PLN |

| 30 lat | 1,600 PLN |

Jak wpływa wydłużenie spłaty na całkowity koszt kredytu?

Wydłużenie okresu spłaty kredytu hipotecznego ma istotny wpływ na całkowity koszt kredytu. Choć miesięczne raty stają się niższe, dłuższy czas spłaty oznacza, że kredytobiorca zapłaci więcej odsetek przez cały okres umowy. W praktyce, nawet niewielkie różnice w oprocentowaniu mogą prowadzić do znacznych różnic w całkowitych kosztach kredytu. Na przykład, przy wydłużeniu okresu spłaty z 15 do 30 lat, całkowita kwota odsetek może wzrosnąć o kilka tysięcy złotych.

Ostatecznie, decyzja o wydłużeniu okresu spłaty powinna być dokładnie przemyślana. Kredytobiorcy muszą zrozumieć, że chociaż miesięczne zobowiązania są mniejsze, to całkowity koszt kredytu może znacznie wzrosnąć. Dlatego warto skonsultować się z doradcą finansowym, który pomoże obliczyć, jakie będą długoterminowe konsekwencje takiej decyzji. Analiza całkowitych kosztów w kontekście indywidualnych możliwości finansowych jest kluczowa dla podjęcia właściwej decyzji.Czytaj więcej: Jak sprawdzić zadłużenie mieszkania bez księgi wieczystej i uniknąć ryzyka

Przejście na stałe oprocentowanie kredytu hipotecznego

Decyzja o przejściu na stałe oprocentowanie kredytu hipotecznego może przynieść wiele korzyści, szczególnie w niestabilnych warunkach rynkowych. Jedną z głównych zalet jest przewidywalność rat, co pozwala kredytobiorcom lepiej planować swój budżet. Dzięki stałemu oprocentowaniu, wysokość raty nie zmienia się przez cały okres kredytowania, co chroni przed nagłymi wzrostami kosztów. Dla wielu osób, które obawiają się fluktuacji stóp procentowych, stałe oprocentowanie stanowi bezpieczniejsze rozwiązanie.

Jednakże, warto również rozważyć potencjalne wady takiej decyzji. W przypadku spadku stóp procentowych, kredytobiorcy z stałym oprocentowaniem mogą płacić więcej niż ci, którzy wybrali opcję zmiennego oprocentowania. Dlatego przed podjęciem decyzji o przejściu na stałe oprocentowanie, warto dokładnie przeanalizować swoją sytuację finansową oraz prognozy dotyczące przyszłych zmian stóp procentowych.

Jakie korzyści niesie ze sobą stałe oprocentowanie?

Przede wszystkim, stałe oprocentowanie zapewnia stabilność finansową. Kredytobiorcy mogą być pewni, że ich raty nie wzrosną, niezależnie od wahań na rynku. To daje możliwość lepszego planowania wydatków i oszczędności. Co więcej, w sytuacji, gdy stopy procentowe rosną, osoby z kredytami o stałym oprocentowaniu unikają dodatkowych kosztów, co czyni tę opcję bardzo atrakcyjną.

Kiedy warto rozważyć zmianę oprocentowania?

Warto rozważyć przejście na stałe oprocentowanie w sytuacji, gdy prognozy wskazują na możliwe wzrosty stóp procentowych. Jeśli banki przewidują, że w najbliższej przyszłości stopy wzrosną, to zmiana na stałe oprocentowanie może być korzystna. Dodatkowo, osoby, które planują długoterminowe zobowiązania, mogą zyskać na stabilności finansowej, unikając niepewności związanej z wahaniami rynkowymi. W takich przypadkach, stałe oprocentowanie może okazać się najlepszym rozwiązaniem.

Alternatywne opcje wsparcia dla kredytobiorców

W obliczu rosnących kosztów życia i trudności finansowych, wiele osób zaciągających kredyty hipoteczne w CHF może skorzystać z różnych programów wsparcia. W Polsce istnieją inicjatywy rządowe oraz oferty banków, które mają na celu pomoc kredytobiorcom w zarządzaniu ich zobowiązaniami. Fundusz Wsparcia Kredytobiorców jest jednym z takich programów, który oferuje pomoc finansową dla osób znajdujących się w trudnej sytuacji materialnej. Oprócz tego, niektóre banki oferują własne programy wsparcia, które mogą obejmować np. wakacje kredytowe lub możliwość renegocjacji warunków umowy.Warto zaznaczyć, że dostępność tych programów często wiąże się z określonymi kryteriami, które należy spełnić. Kredytobiorcy powinni dokładnie zapoznać się z warunkami, aby móc skorzystać z dostępnych form pomocy. Wiele instytucji finansowych oferuje również doradztwo, które może pomóc w wyborze najkorzystniejszej opcji wsparcia, co jest istotne dla osób, które nie są pewne, jakie rozwiązanie będzie dla nich najlepsze. Warto również monitorować zmiany w przepisach prawnych, które mogą wpływać na dostępność wsparcia dla kredytobiorców.

Jakie programy wsparcia są dostępne dla kredytobiorców?

W Polsce istnieje kilka programów wsparcia, które mogą pomóc kredytobiorcom w trudnej sytuacji finansowej. Fundusz Wsparcia Kredytobiorców oferuje pomoc finansową dla osób, które spełniają określone warunki, takie jak utrata źródła dochodu. Ponadto, niektóre banki wprowadzają własne programy, które mogą obejmować możliwość zawieszenia spłat lub obniżenia rat. Inicjatywy te mają na celu wsparcie osób, które borykają się z problemami finansowymi, a ich celem jest umożliwienie dalszej spłaty kredytu.

Jak skorzystać z Funduszu Wsparcia Kredytobiorców?

Aby skorzystać z Funduszu Wsparcia Kredytobiorców, kredytobiorcy muszą spełnić określone wymagania. Proces aplikacji zazwyczaj obejmuje złożenie wniosku, w którym należy przedstawić dowody na trudności finansowe, takie jak zaświadczenia o dochodach czy dokumenty potwierdzające utratę pracy. Po złożeniu wniosku, instytucja finansowa dokonuje oceny sytuacji kredytobiorcy i podejmuje decyzję o przyznaniu wsparcia. Ważne jest, aby dokładnie zapoznać się z wymaganiami i terminami, aby nie przegapić możliwości skorzystania z pomocy.

Jak wykorzystać technologie do zarządzania kredytem hipotecznym?

W dzisiejszych czasach, technologie mogą znacząco wspierać kredytobiorców w zarządzaniu ich kredytami hipotecznymi. Aplikacje mobilne i platformy internetowe oferują narzędzia do monitorowania stanu kredytu, obliczania potencjalnych oszczędności oraz przypominania o nadchodzących płatnościach. Dzięki tym technologiom, kredytobiorcy mogą na bieżąco śledzić zmiany w oprocentowaniu i dostosowywać swoje strategie spłaty, co pozwala na lepsze zarządzanie budżetem domowym.

Dodatkowo, wiele banków i instytucji finansowych wprowadza innowacyjne rozwiązania, takie jak sztuczna inteligencja, która analizuje dane finansowe użytkownika i sugeruje najlepsze opcje refinansowania lub renegocjacji warunków kredytu. Wykorzystanie takich technologii nie tylko ułatwia proces podejmowania decyzji, ale również zwiększa szanse na uzyskanie korzystniejszych warunków kredytowych. Warto zatem być na bieżąco z nowinkami technologicznymi, które mogą pomóc w zmniejszeniu raty kredytu hipotecznego oraz poprawie ogólnej sytuacji finansowej.