Wielu inwestorów zastanawia się, ile realnie można zarobić na funduszach ETF. W tym artykule, jako Radosław Ostrowski, postaram się precyzyjnie odpowiedzieć na to pytanie, wskazując, jakich zysków można oczekiwać, od czego one zależą i jakie ryzyko wiąże się z tą popularną formą inwestowania.

Realne zyski z ETF sięgają 8-12% rocznie oto co musisz wiedzieć

- W długim terminie, średnioroczne stopy zwrotu dla globalnych ETF-ów akcyjnych (np. na S&P 500) historycznie oscylują w granicach 8-12%.

- Ostateczny zarobek zależy od wielu czynników: rodzaju rynku, który naśladuje ETF, kosztów zarządzania (TER), polityki dywidend oraz horyzontu inwestycyjnego.

- Kluczem do maksymalizacji zysków jest długi czas inwestycji, który pozwala wykorzystać siłę procentu składanego i uśrednić wahania rynkowe.

- Pamiętaj, że historyczne wyniki nie są gwarancją przyszłych zysków, a każda inwestycja wiąże się z ryzykiem utraty części kapitału.

Zanim przejdziemy do konkretnych liczb, musimy zrozumieć, że potencjalny zysk z ETF-ów nie jest stały ani gwarantowany. Wiele czynników wpływa na to, ile ostatecznie trafi na Twoje konto. Przyjrzyjmy się im bliżej.

Co wpływa na Twój zysk z ETF? Poznaj kluczowe czynniki

Zarobek z inwestycji w ETF to wypadkowa kilku istotnych elementów. Zrozumienie ich jest kluczowe, aby świadomie budować swój portfel i realnie oceniać potencjalne stopy zwrotu.

ETF na akcje, obligacje czy surowce? Jak wybór rynku wpływa na potencjalny zarobek

Wybór rodzaju ETF-u ma fundamentalne znaczenie dla potencjalnego zysku i akceptowalnego ryzyka. ETF-y akcyjne, takie jak te naśladujące indeksy S&P 500 czy MSCI World, historycznie oferują najwyższy potencjał wzrostu, ale wiążą się z większymi wahaniami wartości. Z kolei ETF-y na obligacje są zazwyczaj bardziej stabilne, lecz ich potencjał zarobkowy jest niższy, często zbliżony do inflacji lub nieco ją przewyższający. Inwestując w akcje, liczymy na wzrost wartości spółek i gospodarek, co w długim terminie przynosiło najlepsze rezultaty.

Magia procentu składanego: Dlaczego długi horyzont inwestycyjny jest Twoim największym sprzymierzeńcem?

Procent składany to prawdziwy "ósmy cud świata" w finansach. Polega on na tym, że zyski z Twojej inwestycji są reinwestowane i same zaczynają generować kolejne zyski. Im dłużej pieniądze pracują na rynku, tym mocniej działa ten efekt. Początkowo może wydawać się to mało znaczące, ale w perspektywie 10, 20 czy 30 lat, procent składany potrafi zwielokrotnić wartość Twojego kapitału. To właśnie dlatego inwestowanie w ETF-y jest strategią długoterminową daje czas, by ta finansowa magia mogła zadziałać w pełni.

TER, czyli ukryty koszt: Jak opłaty za zarządzanie wpływają na ostateczny wynik?

TER, czyli Total Expense Ratio (Współczynnik Kosztów Całkowitych), to roczny koszt zarządzania funduszem ETF. Jest on automatycznie potrącany z wyników funduszu i bezpośrednio obniża Twój zysk. Na szczęście, dla popularnych ETF-ów notowanych na giełdach, TER jest zazwyczaj bardzo niski oscyluje w przedziale od 0,05% do 0,50% rocznie. Mimo że wydaje się to niewiele, w długim terminie nawet niewielkie różnice w TER mogą mieć znaczący wpływ na ostateczną wartość portfela. Zawsze zwracaj uwagę na ten wskaźnik, wybierając ETF.

Akumulacja vs. Dystrybucja: Jak dywidendy mogą turbodoładować Twoje zyski?

Dywidendy to część zysku spółki wypłacana akcjonariuszom. ETF-y, które inwestują w akcje, również otrzymują dywidendy od posiadanych spółek. Istnieją dwa główne typy ETF-ów pod kątem zarządzania dywidendami:

- ETF-y akumulujące (Accumulating): Te fundusze automatycznie reinwestują otrzymane dywidendy z powrotem w aktywa funduszu. To doskonały sposób na potęgowanie efektu procentu składanego bez żadnego wysiłku z Twojej strony. W długim terminie może to znacząco zwiększyć Twój ostateczny zysk.

- ETF-y dystrybucyjne (Distributing): Wypłacają dywidendy inwestorowi (zazwyczaj raz na kwartał lub raz do roku). Jeśli potrzebujesz regularnego dochodu z inwestycji, ten typ może być dla Ciebie odpowiedni. Pamiętaj jednak, że aby w pełni wykorzystać potencjał wzrostu, powinieneś samodzielnie reinwestować te dywidendy.

Teraz, gdy rozumiemy podstawowe czynniki, które wpływają na zyski, przejdźmy do konkretów. Przyjrzyjmy się, jak wyglądały historyczne stopy zwrotu z najpopularniejszych ETF-ów, które śledzą globalne rynki.

Ile można było zarobić? Analizujemy historyczne wyniki popularnych ETF-ów

Analiza historycznych danych jest kluczowa, aby zrozumieć realny potencjał inwestycji w ETF. Pamiętajmy jednak, że przeszłość nie jest gwarancją przyszłości, ale daje nam cenne wskazówki.

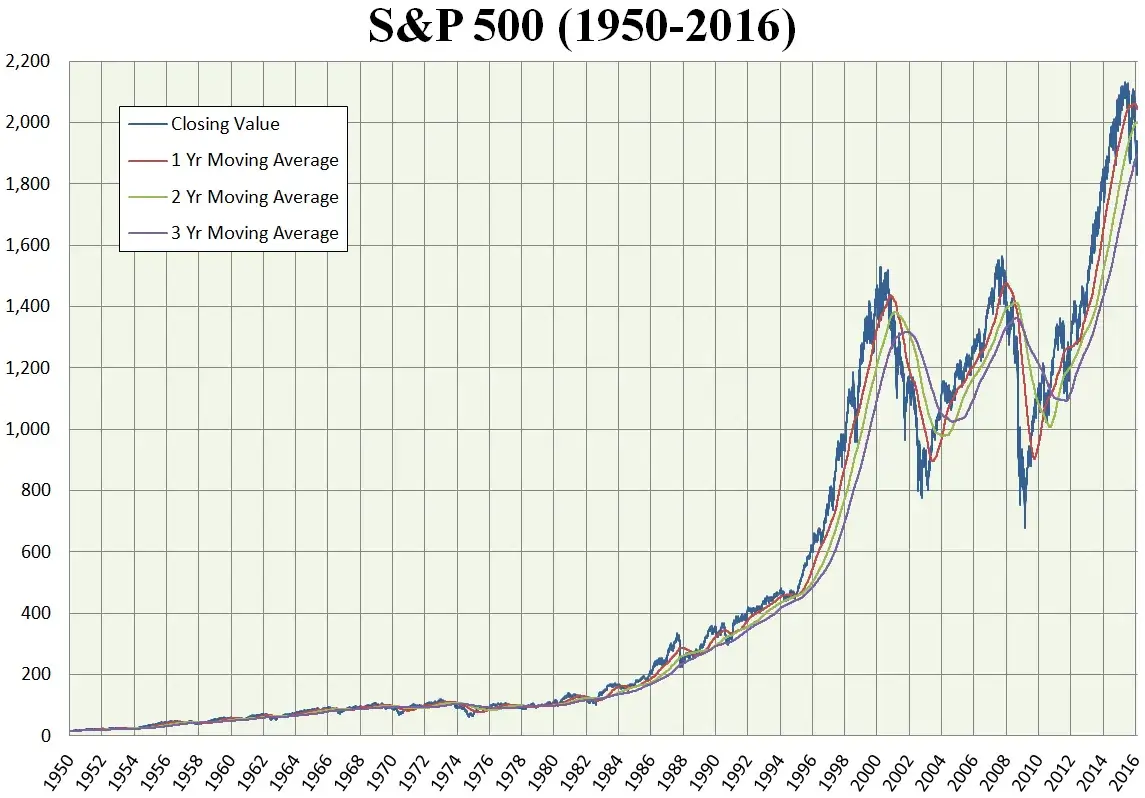

Ile można było zarobić na S&P 500? Przegląd wyników z ostatnich 10 lat

Indeks S&P 500, skupiający 500 największych amerykańskich spółek, jest często benchmarkiem dla globalnych rynków akcji. Historycznie, średnioroczna stopa zwrotu z ETF-ów naśladujących S&P 500 w długim terminie (np. 10-20 lat) oscylowała w granicach 8-12%. To imponujący wynik, który pokazuje siłę amerykańskiej gospodarki. Warto podkreślić, że jest to wartość uśredniona w poszczególnych latach zdarzały się zarówno znacznie wyższe zyski (np. +20-30%), jak i okresy strat (np. -10-20%). Kluczem jest cierpliwość i utrzymanie inwestycji przez dłuższy czas.

Globalna dywersyfikacja z MSCI World: Jakie zyski przynosił najpopularniejszy światowy indeks?

ETF-y na indeks MSCI World oferują szeroką dywersyfikację na rynki rozwinięte z całego świata, obejmując tysiące spółek z różnych krajów. Ich historyczne stopy zwrotu były często zbliżone do S&P 500, choć ze względu na szerszą ekspozycję, mogą być nieco niższe lub mniej zmienne. W długim terminie również tutaj można było liczyć na średnioroczne zwroty w przedziale 7-10%, co czyni je doskonałą opcją dla tych, którzy szukają globalnej ekspozycji przy umiarkowanym ryzyku.

A może europejski rynek? Potencjał zarobkowy ETF-ów na indeks DAX

Inwestorzy mogą również wybierać ETF-y na rynki regionalne, takie jak niemiecki DAX, który skupia największe spółki z Niemiec. Wyniki takich ETF-ów są silnie powiązane z kondycją konkretnej gospodarki. Oznacza to, że choć mogą oferować atrakcyjne zwroty w okresach prosperity danego regionu, niosą ze sobą również ryzyko koncentracji. Wartości historyczne dla DAX bywały zbliżone do globalnych indeksów, ale z widocznymi okresami słabszych wyników, co podkreśla znaczenie dywersyfikacji.

Ważna uwaga: Dlaczego historyczne wyniki nie gwarantują przyszłych zysków?

Muszę to podkreślić z całą stanowczością: historyczne stopy zwrotu są jedynie danymi z przeszłości i nie mogą być traktowane jako pewna prognoza na przyszłość. Rynki finansowe są zmienne, a każda inwestycja wiąże się z ryzykiem utraty części kapitału. Zawsze istnieje możliwość, że przyszłe wyniki będą gorsze niż te obserwowane w przeszłości. Inwestowanie to nie jest gra o pewny zysk, lecz o prawdopodobieństwo osiągnięcia go w długim terminie.

Rozumiem, że suche liczby i procenty mogą być abstrakcyjne. Dlatego przygotowałem dwie praktyczne symulacje, które pomogą Ci zwizualizować, jak Twój kapitał mógł urosnąć w przeszłości dzięki inwestowaniu w ETF-y.

Zobacz, jak Twój kapitał mógł urosnąć praktyczne symulacje inwestycji

Poniższe przykłady mają na celu pokazanie mechaniki działania inwestycji w ETF w dłuższym horyzoncie czasowym. Pamiętaj, że są to scenariusze hipotetyczne oparte na historycznych średnich.

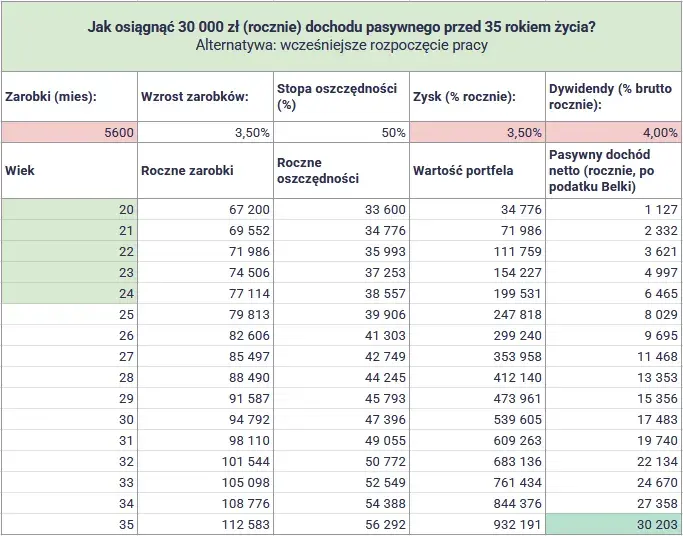

Symulacja 1: Regularne oszczędzanie 500 zł miesięcznie co mogło dać przez ostatnie 15 lat?

Wyobraź sobie, że przez ostatnie 15 lat regularnie inwestowałeś 500 zł miesięcznie w szeroki ETF na globalny rynek akcji. Dzięki strategii uśredniania ceny zakupu (DCA Dollar Cost Averaging), kupowałeś jednostki ETF zarówno w okresach hossy, jak i bessy. W ten sposób, bez konieczności idealnego wyczuwania rynku, budowałeś swój kapitał. Regularność i długoterminowa perspektywa, w połączeniu z efektem procentu składanego, historycznie pozwalały zbudować znaczący kapitał, który znacznie przewyższałby sumę wpłaconych środków.

Symulacja 2: Jednorazowa inwestycja 10 000 zł jak kapitał mógł urosnąć w długim terminie?

Rozważmy inny scenariusz: jednorazową wpłatę 10 000 zł w ETF na globalny indeks akcji, pozostawioną na rynku na wiele lat. Ta kwota, dzięki wzrostowi indeksu oraz reinwestowanym dywidendom (w przypadku ETF-ów akumulujących), mogła znacząco pomnożyć swoją wartość. Siła procentu składanego sprawia, że nawet jednorazowa, początkowa inwestycja, z biegiem lat staje się coraz większa, generując coraz większe zyski z już wypracowanych zysków. To pokazuje, jak ważny jest czas w inwestowaniu.

Inwestowanie w ETF-y, choć często postrzegane jako prostsze niż indywidualny wybór akcji, nadal wiąże się z ryzykiem. Kluczem do sukcesu jest nie tylko dążenie do zysku, ale przede wszystkim świadome zarządzanie tym ryzykiem.

Każda inwestycja to ryzyko poznaj je i naucz się nim zarządzać

Świadomość potencjalnych zagrożeń jest fundamentalna dla każdego inwestora. Nie ma inwestycji bez ryzyka, a w przypadku ETF-ów również musimy być przygotowani na pewne wyzwania.

Wahania rynkowe: Jak przygotować się mentalnie na okresy spadków?

Giełda to cykliczny organizm. Okresy wzrostów (hossy) są naturalnie przeplatane okresami spadków (bessy i korekty). To normalna część cyklu rynkowego. Kluczem do sukcesu jest utrzymanie długoterminowej perspektywy i unikanie panicznej sprzedaży w dołkach. Wiem, że to trudne, gdy widzimy, jak wartość naszego portfela spada, ale historia pokazuje, że rynki zawsze wracały do wzrostów. Cierpliwość i dyscyplina są tu na wagę złota.

Ryzyko walutowe: Jak kurs złotego wpływa na Twoją inwestycję w USD lub EUR?

Większość popularnych ETF-ów jest notowana w walutach obcych, najczęściej w dolarach amerykańskich (USD) lub euro (EUR). Inwestując w takie fundusze jako polski inwestor, jesteś narażony na ryzyko walutowe. Oznacza to, że Twój ostateczny zysk w złotówkach zależy nie tylko od wzrostu wartości ETF-u, ale także od kursu wymiany walut. Jeśli waluta obca (np. USD) umocni się względem złotego, Twój zysk będzie większy. Jeśli osłabnie, może obniżyć lub nawet zniwelować zysk z samego ETF-u. To ważny aspekt, o którym należy pamiętać.

Dywersyfikacja jako klucz do bezpieczeństwa: Dlaczego nie warto stawiać wszystkiego na jedną kartę?

Jedną z największych zalet ETF-ów, szczególnie tych szerokich (np. na MSCI World czy S&P 500), jest wbudowana dywersyfikacja. Inwestując w taki fundusz, jednocześnie inwestujesz w setki, a nawet tysiące spółek z różnych sektorów i regionów. To znacząco zmniejsza ryzyko związane z problemami pojedynczej firmy, a nawet całego kraju. Dywersyfikacja to fundament rozsądnego inwestowania, a ETF-y ułatwiają jej osiągnięcie, nawet przy niewielkim kapitale.

Na koniec chciałbym podsumować, jakich realnych zysków możesz oczekiwać z inwestycji w ETF-y, biorąc pod uwagę wszystko, co omówiliśmy.

Jakich zysków z ETF możesz realnie oczekiwać?

Ustalenie realistycznych oczekiwań to podstawa zdrowego podejścia do inwestowania. Nie obiecuję złotych gór, ale przedstawiam fakty oparte na danych i doświadczeniu.

Ustalanie realnych oczekiwań: Ile procent rocznie to dobry wynik?

Dla zdywersyfikowanego portfela ETF-ów akcyjnych, osiągnięcie średniorocznej stopy zwrotu na poziomie historycznych 8-12% jest ambitnym, ale realistycznym celem w długim horyzoncie czasowym. Pamiętaj, że to średnia w niektórych latach możesz zarobić znacznie więcej, w innych stracić. Kluczem jest cierpliwość i konsekwencja. Nie traktuj tego jako gwarancji, lecz jako punkt odniesienia dla długoterminowego potencjału.

ETF a inflacja i lokaty bankowe: Dlaczego to wciąż jedna z najlepszych opcji na pomnażanie kapitału?

Porównując potencjalne zyski z ETF-ów z innymi popularnymi formami oszczędzania, szybko zauważamy ich przewagę. Lokaty bankowe, choć bezpieczne, rzadko kiedy oferują oprocentowanie przewyższające inflację, co oznacza, że realnie tracimy na wartości pieniądza. ETF-y, mimo ryzyka, dają znacznie większą szansę na realne pomnożenie kapitału, czyli na pokonanie inflacji i zwiększenie siły nabywczej Twoich pieniędzy w długim terminie. To właśnie dlatego są one tak cenione przez świadomych inwestorów.

| Forma lokowania kapitału | Potencjalny roczny zwrot (uśredniony) | Poziom ryzyka |

|---|---|---|

| ETF na globalne akcje | 8-12% | Średnie do wysokiego |

| Lokata bankowa | 1-5% | Bardzo niskie |

| Inflacja (jako koszt utrzymania pieniądza) | 2-10% (zmienne) | Brak (ryzyko utraty wartości) |

Przeczytaj również: Ile można zarobić na stacji paliw? Sprawdź realne zyski i koszty

Twoja droga do zysków z ETF: Kluczowe wnioski i co dalej?

Mam nadzieję, że ten artykuł rozwiał Twoje wątpliwości dotyczące tego, ile można zarobić na ETF-ach. Przeanalizowaliśmy realne stopy zwrotu, czynniki wpływające na ostateczny wynik oraz nieodłączne ryzyka. Wierzę, że teraz masz solidne podstawy, by świadomie podchodzić do inwestowania w te popularne instrumenty.

- Długoterminowa perspektywa i procent składany to Twoi najlepsi sprzymierzeńcy w budowaniu kapitału z ETF-ów.

- Realistyczne oczekiwania to średnioroczne 8-12% dla zdywersyfikowanych ETF-ów akcyjnych, pamiętając o zmienności rynkowej.

- Zawsze zwracaj uwagę na niskie koszty (TER) i rozważ wybór ETF-ów akumulujących, aby maksymalizować efekt reinwestycji dywidend.

- Świadomość ryzyka, w tym wahań rynkowych i ryzyka walutowego, jest kluczowa dla utrzymania spokoju i dyscypliny inwestycyjnej.

Z mojego doświadczenia wynika, że najtrudniejszy jest zawsze pierwszy krok rozpoczęcie inwestowania. Widziałem wielu, którzy odkładali decyzję z obawy przed skomplikowaniem rynków. Chcę jednak podkreślić, że konsekwencja i cierpliwość, nawet przy niewielkich kwotach, są o wiele ważniejsze niż próba idealnego wyczucia momentu. Pamiętaj, że czas na rynku jest zazwyczaj cenniejszy niż próba wyczucia rynku.

A jakie są Wasze doświadczenia z inwestowaniem w ETF-y? Czy macie swoje ulubione fundusze lub strategie, które przyniosły Wam satysfakcjonujące zyski? Podzielcie się swoimi przemyśleniami w komentarzach poniżej!